- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Тема 14. Содержание и порядок составления финансовой отчетности презентация

Содержание

- 1. Тема 14. Содержание и порядок составления финансовой отчетности

- 2. Вопросы: 1. Составить назначение и виды отчетности,

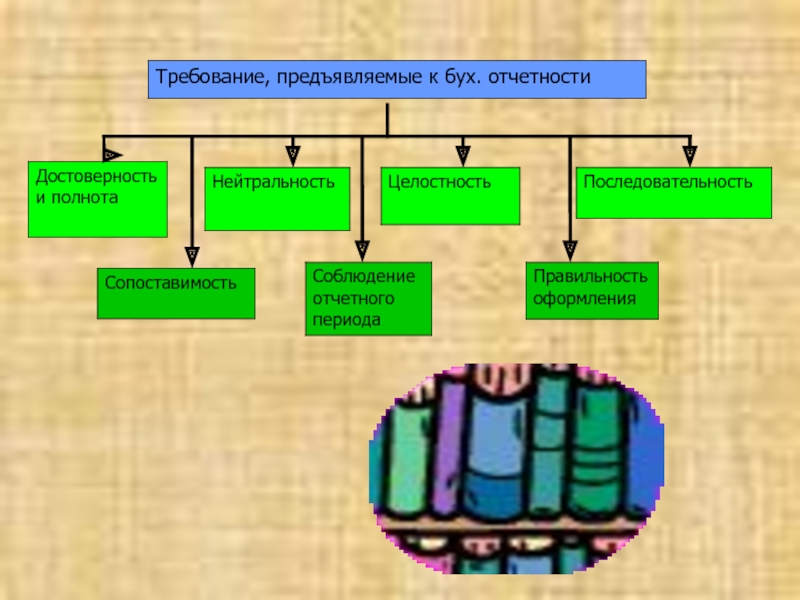

- 3. Бухгалтерская отчетность – это единая система

- 4. Виды отчетности 1.Бухгалтерская Это единая система

- 5. Классификация отчетности По видам Бухгалтерская Статистическая Оперативная

- 6. Состав финансовой отчетности Промежуточная бухгалтерская отчетность: форма

- 7. Состав и взаимоувязка форм бухгалтерской отчетности

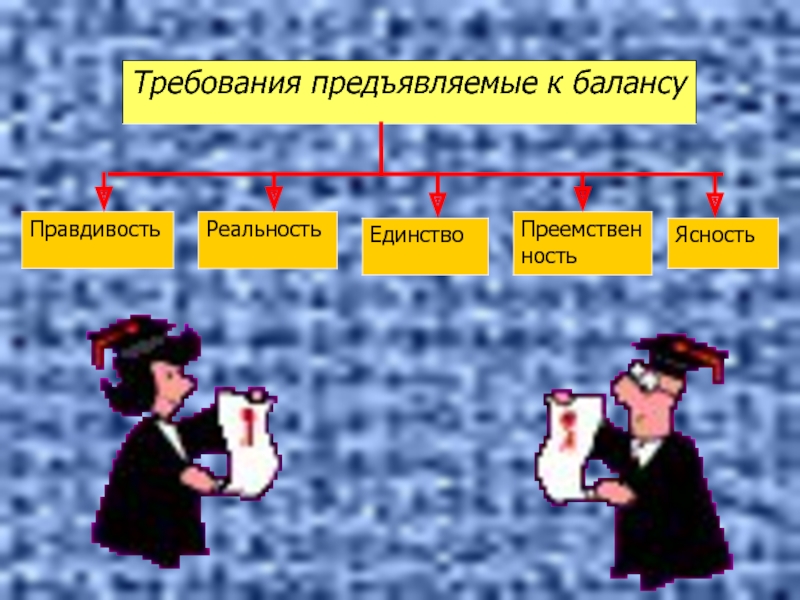

- 11. Классификация бухгалтерских балансов По времени

- 12. Состав работ, пре ароорррррир Состав работ,

- 13. Реформация баланса № Содержание записей Корреспонденция Дебет

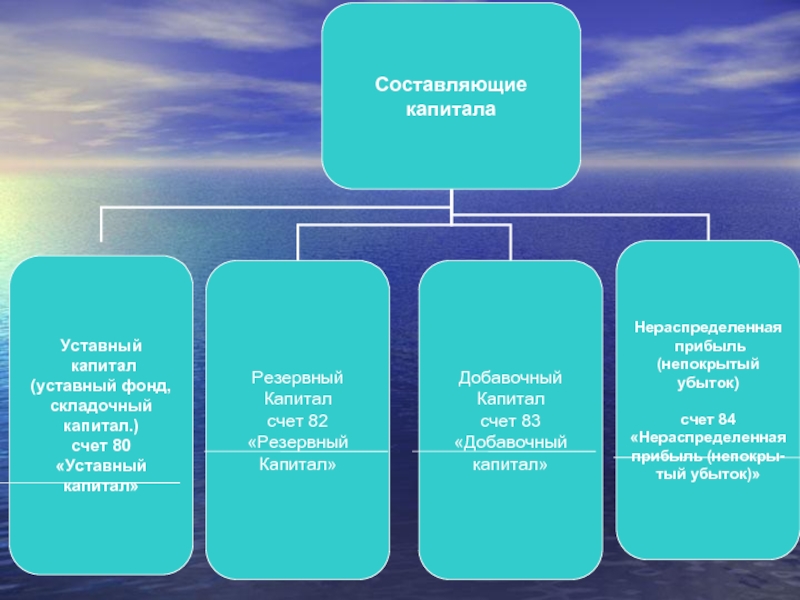

- 14. УЧЕТ КАПИТАЛА

- 15. Капитал, в соответствии с концепцией бухгалтерского учета

- 17. Формирование уставного капитала предприятий различных организационно – правовых форм

- 18. Счет 80 «Уставный капитал»

- 19. Учет собственных акций, выкупленных у акционеров

- 20. Источники формирования добавочного капитала: увеличение стоимости

- 21. Использование средств добавочного капитала погашение сумм

- 23. Счет 82 Д

- 24. Нераспределенная прибыль – это часть чистой прибыли,

- 25. Использование чистой прибыли: выплата

- 26. Источники покрытия убытков определяются общим собранием акционеров

- 27. Спасибо за внимание

отчетность.")

Слайд 2Вопросы:

1. Составить назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые

3. Порядок составления и представления отчетности.

4. Состав работ, предшествующих составлению годовой

отчетности.

5. Бухгалтерский баланс, оценка его статей обусловленная

приказом по учетной политики организации.

6. Содержание и порядок составления форм отчетности

(форма №2, форма №3, форма №4 и форма №5).

Слайд 3Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом

организации. Она представляет собой

совокупность показателей, отражающих

результаты хозяйственной деятельности

организации за отчетный период.

Слайд 4Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах

хозяйственной деятельности.

2.Статистическая

Составляется по данным

статистического,

бухгалтерского и

оперативного учета и отражает

сведения по отдельным показателям хоз. деятельности организации, как в натуральном,

так и в стоимостном выражении.

3.Оперативная

Составляется на основе данных оперативного

учета и содержит сведения по основным

показателям за короткие промежутки времени.

Эти данные используются для оперативного

контроля и управления хозяйственными процессами.

Слайд 5Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По

Внутренняя

Внешняя

ГодоваяПо степени обобщенияотчетных данныхПервичнаяСводнаяПо объему содержащихсяв отчетах сведенийЧастнаяОбщаяПо назначениюВнутренняяВнешняя")

Слайд 6Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет о

Годовая бухгалтерская отчетность:

бухгалтерский баланс – форма №1;

-отчет о прибылях и убытках – форма №2;

отчет о движении капитала – форма №3;

-отчет о движении денежных средств – форма №4;

-приложение к бухгалтерскому балансу – форма №5;

-отчет о целевом использовании полученных средств – форма №6;

-пояснительная записка.

Нормативное регулирование отчетности:

Федеральный закон «О бухгалтерском учете»;

-ПБУ 4/99 «Бухгалтерская отчетность организации»;

-Приказ Министерства РФ от 22.07.2003г. №67н.

Слайд 11Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Слайд 12

Состав работ, пре

ароорррррир

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и

их образования;

-закрытие регистров бухгалтерского учета;

-взаимоувязка данных в соответствующих учетных

регистрах;

-составления форм отчетности и взаимоувязка

их статей (показателей).

Слайд 13Реформация баланса

№

Содержание записей

Корреспонденция

Дебет Кредит

1.

2.

3.

Закрытие субсчетов счета

-субсчет 90/1 «Выручка»

-субсчет 90/2 «Себестоимость продаж»

-субсчет 90/3 «НДС»

90/1

90/9

90/9

90/9

90/2

90/3

Закрытие субсчетов счета 91 «Прочие

доходы и расходы»:

-субсчет 91/ 1 «Прочие доходы»

-субсчет 91/2 «Прочие расходы»

91/1

91/9

91/9

91/2

Закрытие счета 99 «Прибыли и убытки»:

-нераспределенная прибыль

-непокрытый убыток

99

84

84

99

Слайд 14УЧЕТ КАПИТАЛА

Вопросы.

Состав собственного капитала, нормативное регулирование, задачи учета.

Уставный капитал, порядок его формирования, учет.

3.Добавочный капитал, источники его образования и использования, организация учета.

Резервный капитал, порядок образования и использования.

Бухгалтерский учет нераспределённой прибыли.

Раскрытие информации о капитале в бухгалтерской отчетности.

Слайд 15Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России,

Слайд 20Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки;

эмиссионный доход (доход от размещения собственных акций по цене выше номинала) (дебет сч. 75 кредит сч. 83);

за счет части чистой прибыли (дебет сч. 84 кредит сч. 83);

образование курсовых разниц в случае погашения задолженности по взносам в УК, выраженной в иностранной валюте (дебет сч. 86 кредит сч. 83)

присоединение суммы использованных целевых инвестиционных средств (дебет сч. 86 кредит сч. 83)

Слайд 21Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств

увеличение уставного капитала (дебет сч. 83 кредит сч. 84;

погашение убытка (дебет сч. 83 кредит сч. 84);

распределение между акционерами (дебет сч. 83 кредит сч. 75)

Слайд 24Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена

Слайд 25Использование чистой прибыли:

выплата дивидендов акционерам (участникам) организации (дебет сч. 84

создание и пополнение резервного капитала (дебет сч. 84 кредит сч. 82);

увеличение добавочного капитала (дебет сч. 84 кредит сч. 83)

погашение убытков прошлых лет.

организации (дебет сч. 84 кредит сч. 75);создание и")

Слайд 26Источники покрытия убытков определяются общим собранием акционеров (участников) ЗАО, ОАО, ООО.

Учет

ЗАО, ОАО, ООО.Учет погашения убытков организации.")