- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Тема 11. Учет материально-производственных запасов презентация

Содержание

- 1. Тема 11. Учет материально-производственных запасов

- 2. Материально- производственные запасы (МПЗ), их состав, характеристика,

- 3. В СООТВЕТСТВИИ С ПБУ 5/01 «УЧЕТ МАТЕРИАЛЬНО-

- 5. ПО ХАРАКТЕРУ ВЛАДЕНИЯ ТОВАРНО-МАТЕРИАЛЬНЫМИ ЦЕННОСТЯМИ Принадлежащие организации

- 6. ПО ПОРЯДКУ ИСПОЛЬЗОВАНИЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ: Материалы для

- 7. В ЗАВИСИМОСТИ ОТ РОЛИ В ПРОЦЕССАХ ПРОИЗВОДСТВА

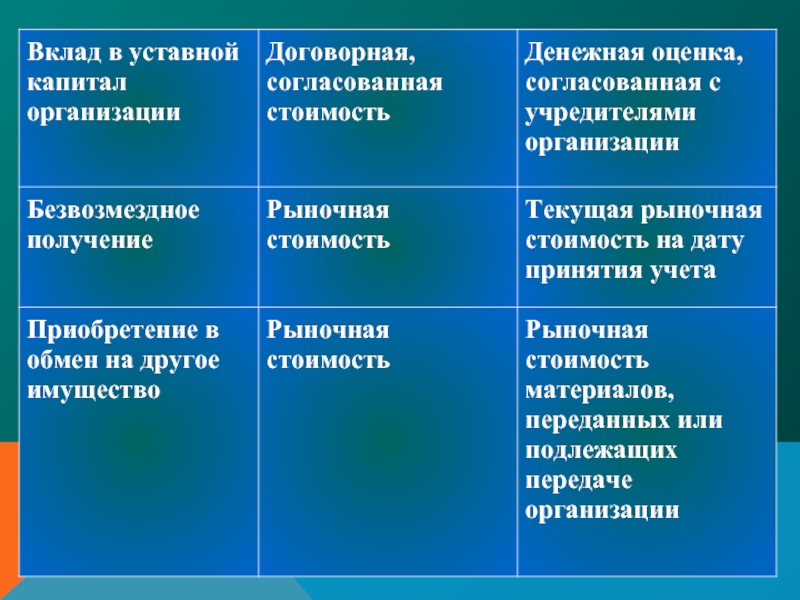

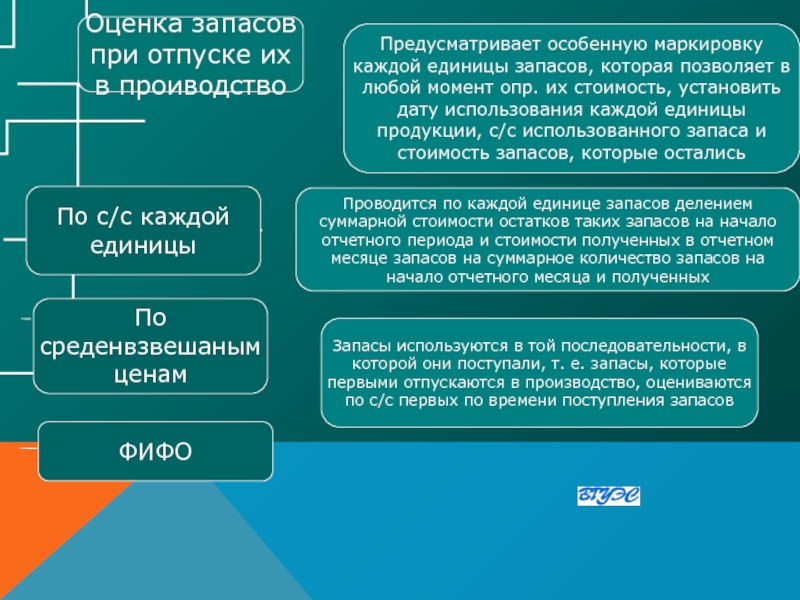

- 9. ОЦЕНКА МАТЕРИАЛОВ ПРИ ИХ ПОСТУПЛЕНИИ

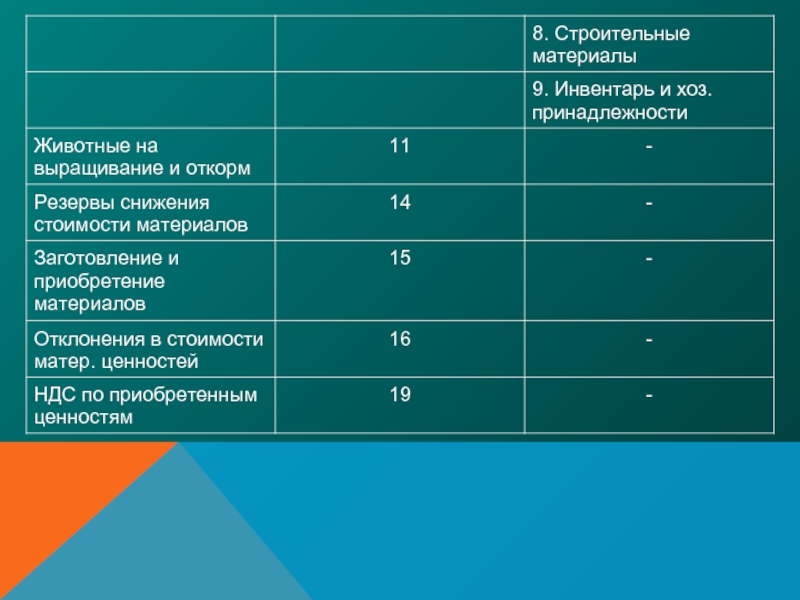

- 11. СОСТАВ СЧЕТОВ, ИСПОЛЬЗУЕМЫХ ДЛЯ УЧЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

- 13. ПАРАЛЛЕЛЬНЫЙ МЕТОД УЧЕТА МАТЕРИАЛОВ

- 14. САЛЬДОВЫЙ (ОПЕРАТИВНО- БУХГАЛТЕРСКИЙ) МЕТОД УЧЕТА МАТЕРИАЛОВ

- 15. Сн- сумма на материалы, находящиеся в пути

- 16. ЖУРНАЛ РЕГИСТРАЦИИ ХОЗ. ОПЕРАЦИЙ

- 17. РАСЧЕТ ТРАНСПОРТНО-ЗАГОТОВИТЕЛЬНЫХ РАСХОДОВ

- 19. Учет продажи материалов

- 20. ВАРИАНТЫ ОСТАТКОВ, СВЯЗАННЫЕ С УЧЕТОМ ПОСТУПЛЕНИЯ МАТЕРИАЛОВ ОТ ПОСТАВЩИКОВ

- 21. РАСКРЫТИЕ ИНФОРМАЦИИ О МАТЕРИАЛАХ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- 22. КОНТРОЛЬНЫЕ ВОПРОСЫ 1.В какой оценке принимаются к

- 23. ЛИТЕРАТУРА Кондраков Н.П. «Бухгалтерский учет», М., 2010

- 24. Спасибо за внимание

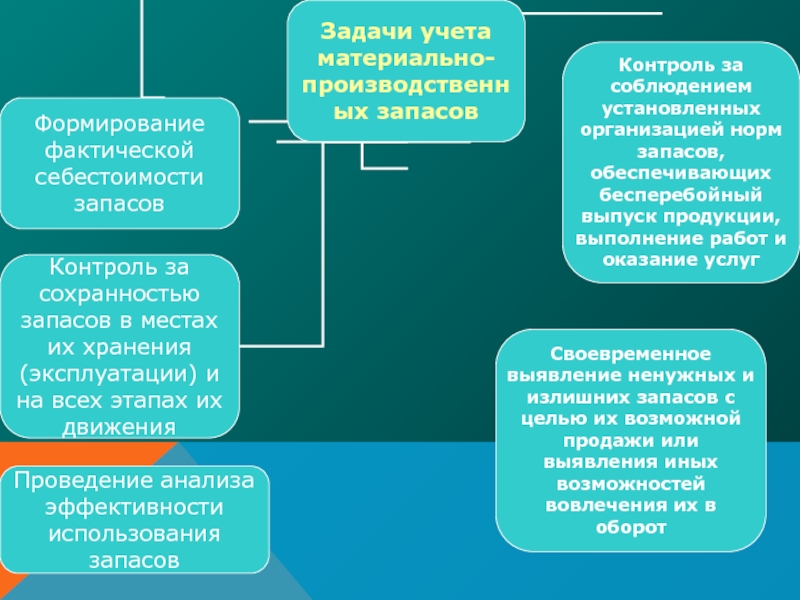

Слайд 2Материально- производственные запасы (МПЗ), их состав, характеристика, нормативное регулирование, задачи учета;

Оценка

Документальное оформление движения материалов;

Методы учета материалов;

Учет материалов на складе;

Учет движения материалов;

Учет материалов в бухгалтерии;

Организация учета расчетов с поставщиками;

Инвентаризация материалов;

Раскрытие информации о МПЗ в бухгалтерской отчетности.

, их состав, характеристика, нормативное регулирование, задачи учета;Оценка МПЗ, зависимость оценки от")

Слайд 3В СООТВЕТСТВИИ С ПБУ 5/01 «УЧЕТ МАТЕРИАЛЬНО- ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» В СОСТАВ

Сырьё, материалы и т. д., используемые при производстве продукции, оказании услуг, выполнении работ, предназначенных для продажи, а также для управленческих нужд организации;

Инвентарь и хозяйственные принадлежности, используемые в течение не более 12 месяцев или обычного операционного цикла, если он не превышает 12 месяцев;

Готовая продукция;

Товары, приобретенные от других юридических и физических лиц и предназначенные для продажи или перепродажи без дополнительной обработки.

Слайд 5ПО ХАРАКТЕРУ ВЛАДЕНИЯ ТОВАРНО-МАТЕРИАЛЬНЫМИ ЦЕННОСТЯМИ

Принадлежащие организации по праву собственности

Не принадлежащие организации

Слайд 6ПО ПОРЯДКУ ИСПОЛЬЗОВАНИЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ:

Материалы для производства продукции;

Готовая продукция и товары-

Инвентарь и хоз. принадлежности, используемые как средства труда;

Ценности, которые после их монтажа будут использоваться как ОС.

Слайд 7В ЗАВИСИМОСТИ ОТ РОЛИ В ПРОЦЕССАХ ПРОИЗВОДСТВА ПРОДУКЦИИ, ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ

Сырье и основные материалы;

Вспомогательные материалы;

Топливо;

Запасные части;

Тара и тарные материалы;

Покупные полуфабрикаты;

Возвратные отходы произ- ва;

Прочие материалы.

Слайд 13ПАРАЛЛЕЛЬНЫЙ МЕТОД УЧЕТА МАТЕРИАЛОВ

карточки количественно- суммового учета

карточки складского учета М-17

МЕТОД УЧЕТА МАТЕРИАЛОВ")

Слайд 15Сн- сумма на материалы, находящиеся в пути право собственности на которые

Акцептованные счета за материалы, право собственности на которые передано организации за расходы по доставке

Обороты

Ск- на конец месяца

-Учетная себестоимость материалов, поступивших на склад;

-Отклонение учетной цены от фактической себестоимости;

обороты

УЧЕТ ПОСТУПЛЕНИЯ МАТЕРИАЛОВ

Д СЧ. 15 «ЗАГОТОВЛЕНИЕ И ПРИОБРЕТ. МАТЕРИАЛОВ» К

Слайд 22КОНТРОЛЬНЫЕ ВОПРОСЫ

1.В какой оценке принимаются к бухгалтерскому учете материалы?

2.Способы оценки материалов

3.Документальное оформление поступления и выбытия материалов?

4.Методы учета материалов?

5.Счета учета материальных запасов?

Слайд 23ЛИТЕРАТУРА

Кондраков Н.П. «Бухгалтерский учет», М., 2010

ПБУ 5/01 «Учет материально-производственных запасов». Приказ

Методические указания по учету материально-производственных запасов (в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

Налоговый кодекс РФ, часть 2, №117-ФЗ, 05.08.2000 в ред. От 21.06.2011