И ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ, ЕЕ ФОРМЫ И СИСТЕМЫ

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Сущность и функции заработной платы, ее формы и системы презентация

Содержание

- 1. Сущность и функции заработной платы, ее формы и системы

- 2. П Л А Н 1. Сущность и

- 3. 1. Сущность и принципы организации оплаты

- 4. Для работодателя оплата наемных работников является элементом

- 5. Уровень и динамика заработной платы во многом

- 6. социальный воспроизводственный минимум является основой расширенного воспроизводства

- 7. Размер ставки, как правило, не учитывает индивидуальные

- 8. Понятие номинальной и реальной заработной платы. Индексация

- 9. Таблица 1 – Факторы, определяющие величину реальной заработной платы

- 10. Индексация заработной платы – повышение номинальной заработной

- 11. Чтобы избежать этого, при осуществлении индексации учитывается

- 12. Источниками индексации заработной платы служат для организаций

- 13. Пример 1. Варианты индексации заработной платы в

- 14. Варианты индексации заработной платы в организации

- 16. 2. Функции заработной платы, принципы и основные

- 17. Ресурсно – разместительная функция позволяет воздействовать на

- 18. (оплата больничных листов), потеря работы

- 19. Это выражается в опережающих тем пах роста

- 20. согласование экономических интересов работодателей и наемных работников

- 21. К ним относятся тарифная система, различные варианты

- 22. 3. Формы и системы организации заработной платы

- 23. Применение сдельной формы заработной платы целесообразно, если:

- 24. Применение сдельной оплаты труда требует повышенного внимания

- 25. При повременной форме оплаты труда необходимы четкая

- 26. 3.1. Тарифная система и ее элементы Тарифная

- 27. Тарифная сетка- это шкала, включающая совокупность квалификационных

- 28. С их помощью рассчитывают тарифные ставки различных

- 29. Для более полного учета деловых качеств, опыта

- 30. 3.2. Формы оплаты труда, основанные на применении

- 31. где ТСд и ТСч – соответственно дневная

- 32. 3.При возможности стоимостного учета изготовленной продукции (работ,

- 33. Зпсд-пр = Зп сд + [Зпсд х

- 34. Иногда размер оплаты за выполнение аккордного задания

- 35. Косвенно - сдельная система оплаты труда устанавливает

- 36. Упрощенный вариант начисления косвенно – сдельного заработка

- 37. При почасовой и поденной оплате заработок начисляется

- 38. Пример 1. Пусть при повременной форме оплаты

- 39. Дифференцированные системы оплаты труда предполагают изменение уровня

- 40. К дифференцированным системам можно отнести и сдельно

- 41. 3.3.Особенности организации коллективной оплаты труда

- 42. Условия применения коллективной системы оплаты: задание устанавливается

- 43. При его формировании целесообразно соблюдать следующие принципы:

- 44. «Алгоритм» распределения коллективного заработка примерно одинаков для

- 45. Таблица 3 - Распределение коллективного заработка

- 46. 3.4. Бестарифные системы заработной платы В

- 47. Система коэффициентов трудовой стоимости (КТС) впервые была

- 48. Они устанавливаются в виде «вилок» с довольно

- 49. Система плавающих окладов – заработок работников зависит

- 50. Процент от выручки, который выплачивается работнику, определяет

- 51. В практике российских фирм достаточно активно применяется

- 52. 3 этап. Установление значимости (веса) каждого фактора

Тема 2. СУЩНОСТЬ И ФУНКЦИИ ЗАРАБОТНОЙ ПЛАТЫ,")

Слайд 2П Л А Н

1. Сущность и принципы организации оплаты труда

2. Функции

заработной платы, принципы и основные элементы ее организации

3. Формы и системы организации заработной платы

3.1. Тарифная система и ее элементы

3.2. Формы оплаты труда, основанные на применении тарифной системы

3.3.Особенности организации коллективной оплаты труда

3.4. Бестарифные системы заработной платы

3. Формы и системы организации заработной платы

3.1. Тарифная система и ее элементы

3.2. Формы оплаты труда, основанные на применении тарифной системы

3.3.Особенности организации коллективной оплаты труда

3.4. Бестарифные системы заработной платы

Слайд 31. Сущность и принципы организации

оплаты труда

Сущность заработной платы, как экономической

категории, может рассматриваться на микроуровне (применительно к наемному работнику и работодателю) и макроуровне.

Для работающих по найму заработная плата представляет собой элемент личного дохода работника, форму экономической реализации права собственности на принадлежащий ему ресурс труда.

Экономическая заинтересованность работника в увеличении этой части его дохода создает предпосылки:

для совершенствования качественных и количественных результатов трудовой деятельности,

повышения квалификации,

построения трудовой карьеры,

трудовых перемещений в поисках более выгодных условий найма.

Для работающих по найму заработная плата представляет собой элемент личного дохода работника, форму экономической реализации права собственности на принадлежащий ему ресурс труда.

Экономическая заинтересованность работника в увеличении этой части его дохода создает предпосылки:

для совершенствования качественных и количественных результатов трудовой деятельности,

повышения квалификации,

построения трудовой карьеры,

трудовых перемещений в поисках более выгодных условий найма.

Слайд 4Для работодателя оплата наемных работников является элементом издержек производства.

Он экономически заинтересован

в снижении удельных (на единицу, рубль продукции, рубль выручки или прибыли) издержек на заработную плату, что выражается:

в стремлении к повышению эффективности использования имеющихся трудовых ресурсов,

отбору более эффективных работников,

внедрению трудосберегающих и трудозамещающих технологий.

На макроуровне заработная плата представляет собой доход фактора труда в системе факторного распределения национального дохода, формируя платежеспособный спрос работающих по найму на потребительские товары и услуги.

Низкий уровень реальной заработной платы ведет к недостаточному совокупному спросу в экономике, что сдерживает экономический рост; избыточное повышение денежной заработной платы выступает фактором инфляции.

в стремлении к повышению эффективности использования имеющихся трудовых ресурсов,

отбору более эффективных работников,

внедрению трудосберегающих и трудозамещающих технологий.

На макроуровне заработная плата представляет собой доход фактора труда в системе факторного распределения национального дохода, формируя платежеспособный спрос работающих по найму на потребительские товары и услуги.

Низкий уровень реальной заработной платы ведет к недостаточному совокупному спросу в экономике, что сдерживает экономический рост; избыточное повышение денежной заработной платы выступает фактором инфляции.

Слайд 5Уровень и динамика заработной платы во многом определяют дифференциацию доходов в

обществе, а следовательно, социальную дифференциацию и уровень социальной напряженности.

Как юридическая категория заработная плата раскрывает конкретные права и обязанности участников трудового правоотношения по поводу оплаты труда и определяется Трудовым кодексом РФ как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также доплаты и надбавки компенсационного характера и стимулирующие выплаты (доплаты и надбавки, премии и иные поощрительные выплаты).

Ставка заработной платы – это рыночная цена единицы ресурса труда определенных качественных характеристик в единицу времени.

В структуре ставки заработной платы можно выделить ряд элементов:

- физический воспроизводственный уровень обеспечивает сохранение способности работника к труду необходимой длительности, качества и интенсивности;

Как юридическая категория заработная плата раскрывает конкретные права и обязанности участников трудового правоотношения по поводу оплаты труда и определяется Трудовым кодексом РФ как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также доплаты и надбавки компенсационного характера и стимулирующие выплаты (доплаты и надбавки, премии и иные поощрительные выплаты).

Ставка заработной платы – это рыночная цена единицы ресурса труда определенных качественных характеристик в единицу времени.

В структуре ставки заработной платы можно выделить ряд элементов:

- физический воспроизводственный уровень обеспечивает сохранение способности работника к труду необходимой длительности, качества и интенсивности;

Слайд 6социальный воспроизводственный минимум является основой расширенного воспроизводства рабочей силы (включая средства

на воспитание и содержание детей, повышение квалификации);

базовая ставка, кроме двух первых элементов, определяется расходами на подготовку рабочей силы определенной квалификации, а также на обеспечение общественно – признанного сложившегося уровня потребления данной профессиональной группы.

В отдельных случаях в ставку заработной платы может входить еще ряд элементов, таких как:

уравнительная (выравнивающая) разница – денежная компенсация непривлекательности и непрестижности сферы приложения труда;

экономическая рента – увеличение ставки как плата за редкость, уникальность данного ресурса труда (особые физические, психические, умственные качества);

квазирента (непрочная, нестабильная) – увеличение ставки, вызванное временной недостаточностью предложения ресурса труда данного качества на рынке труда (например, рабочих особой квалификации).

базовая ставка, кроме двух первых элементов, определяется расходами на подготовку рабочей силы определенной квалификации, а также на обеспечение общественно – признанного сложившегося уровня потребления данной профессиональной группы.

В отдельных случаях в ставку заработной платы может входить еще ряд элементов, таких как:

уравнительная (выравнивающая) разница – денежная компенсация непривлекательности и непрестижности сферы приложения труда;

экономическая рента – увеличение ставки как плата за редкость, уникальность данного ресурса труда (особые физические, психические, умственные качества);

квазирента (непрочная, нестабильная) – увеличение ставки, вызванное временной недостаточностью предложения ресурса труда данного качества на рынке труда (например, рабочих особой квалификации).

Слайд 7Размер ставки, как правило, не учитывает индивидуальные особенности в способностях, усердии

работников, условиях их деятельности: эти различия отражает переменная часть заработка (премии, надбавки, доплаты, сдельный приработок и проч.).

Таким образом, заработная плата состоит из двух основных составляющих:

- гарантированной (условно – постоянной) части, которую при полной отработке нормативного рабочего времени и качественного выполнения трудовых функций получит каждый исполнитель;

гибкой, которая имеет по преимуществу стимулирующий или компенсирующий характер.

Кроме заработной платы, работник может получать денежные и неденежные социальные льготы за счет работодателя - оплата медицинских услуг, питания, оплачиваемые дополнительные отпуска, дополнительное пенсионное и медицинское страхование и проч.

Заработная плата и сумма социальных льгот и выплат, получаемых в данной организации, составляют трудовой доход работника.

Таким образом, заработная плата состоит из двух основных составляющих:

- гарантированной (условно – постоянной) части, которую при полной отработке нормативного рабочего времени и качественного выполнения трудовых функций получит каждый исполнитель;

гибкой, которая имеет по преимуществу стимулирующий или компенсирующий характер.

Кроме заработной платы, работник может получать денежные и неденежные социальные льготы за счет работодателя - оплата медицинских услуг, питания, оплачиваемые дополнительные отпуска, дополнительное пенсионное и медицинское страхование и проч.

Заработная плата и сумма социальных льгот и выплат, получаемых в данной организации, составляют трудовой доход работника.

Слайд 8Понятие номинальной и реальной заработной платы.

Индексация заработной платы

Номинальная – это сумма

денежных средств, начисленная в качестве платы за труд.

Реальная заработная плата характеризует покупательную способность номинальной заработной платы, т. е. количество товаров и услуг, которые реально можно приобрести за номинальную заработную плату с учетом изменения потребительских цен:

IЗпн

IЗпр =

IЦп

где IЗпр – индекс реальной заработной платы; IЗпн – индекс номинальной заработной платы; IЦп - индекс потребительских цен.

На величину реальной заработной платы влияет ряд факторов (таблица 1).

Реальная заработная плата характеризует покупательную способность номинальной заработной платы, т. е. количество товаров и услуг, которые реально можно приобрести за номинальную заработную плату с учетом изменения потребительских цен:

IЗпн

IЗпр =

IЦп

где IЗпр – индекс реальной заработной платы; IЗпн – индекс номинальной заработной платы; IЦп - индекс потребительских цен.

На величину реальной заработной платы влияет ряд факторов (таблица 1).

Слайд 10Индексация заработной платы – повышение номинальной заработной платы (ставок и окладов)

по мере инфляционного роста цен на потребительские товары и услуги за определенный период, направленное на поддержание и восстановление покупательной способности получаемых трудовых доходов.

Она может осуществляться как ретроспективная, осуществляемая в соответствии со сложившимся ростом цен, предшествующим индексируемому периоду, или как ожидаемая (упреждающая), ориентированная на прогнозируемый рост цен.

Повышение ставок и окладов по мере инфляционного роста цен является фактором увеличения издержек производства, что вызывает повышение цен на производимые товары и услуги и в конечном итоге требует дальнейшей индексации заработной платы.

Таким образом, формируется так называемая инфляционная спираль зарплата – цены.

Она может осуществляться как ретроспективная, осуществляемая в соответствии со сложившимся ростом цен, предшествующим индексируемому периоду, или как ожидаемая (упреждающая), ориентированная на прогнозируемый рост цен.

Повышение ставок и окладов по мере инфляционного роста цен является фактором увеличения издержек производства, что вызывает повышение цен на производимые товары и услуги и в конечном итоге требует дальнейшей индексации заработной платы.

Таким образом, формируется так называемая инфляционная спираль зарплата – цены.

по мере инфляционного роста")

Слайд 11Чтобы избежать этого, при осуществлении индексации учитывается ряд требований:

с помощью индексации

компенсируется не любой, а только инфляционный рост цен, при этом, как правило, устанавливается «порог» индексации – то увеличение цен, по достижении которого требуется индексация;

индексируются не все виды доходов, а преимущественно такие, как заработная плата и социальные трансферты (пенсии, стипендии, пособия). Не индексируются денежные доходы от собственности (от сделок с личным имуществом, от акций и других ценных бумаг, от предпринимательской и другой, разрешенной законом экономической деятельности), поскольку они формируются в условиях свободного ценообразования и не нуждаются в дополнительной защите;

индексация не компенсирует полностью рост потребительских цен всем получателям доходов: рост стоимости жизни компенсируется в большей мере лицам, получающим более низкие доходы, чей уровень текущего потребления наиболее страдает в результате инфляции.

индексируются не все виды доходов, а преимущественно такие, как заработная плата и социальные трансферты (пенсии, стипендии, пособия). Не индексируются денежные доходы от собственности (от сделок с личным имуществом, от акций и других ценных бумаг, от предпринимательской и другой, разрешенной законом экономической деятельности), поскольку они формируются в условиях свободного ценообразования и не нуждаются в дополнительной защите;

индексация не компенсирует полностью рост потребительских цен всем получателям доходов: рост стоимости жизни компенсируется в большей мере лицам, получающим более низкие доходы, чей уровень текущего потребления наиболее страдает в результате инфляции.

Слайд 12Источниками индексации заработной платы служат для организаций бюджетной сферы бюджеты всех

уровней, а также средства от предпринимательской и иной приносящей доход деятельности; в частном секторе экономики – финансовые средства самих организаций.

Механизмом индексации является повышение Правительством РФ, органами исполнительной власти субъектов федерации и муниципальных образований минимального размера оплаты труда, а также увеличение базовых окладов в организациях бюджетной сферы и минимальных тарифных ставок (в соответствии с условиями отраслевых и территориальных тарифных соглашений, с условиями отраслевых и территориальных тарифных соглашений, коллективных договоров) в частном секторе экономики.

При пропорциональной индексации все ставки и оклады возрастают в одной пропорции, при долевой – на одинаковую сумму, при пропорционально – долевой – часть средств на индексацию идет на увеличение ставок и окладов в одной пропорции, часть – на увеличение их на одинаковую сумму.

Механизмом индексации является повышение Правительством РФ, органами исполнительной власти субъектов федерации и муниципальных образований минимального размера оплаты труда, а также увеличение базовых окладов в организациях бюджетной сферы и минимальных тарифных ставок (в соответствии с условиями отраслевых и территориальных тарифных соглашений, с условиями отраслевых и территориальных тарифных соглашений, коллективных договоров) в частном секторе экономики.

При пропорциональной индексации все ставки и оклады возрастают в одной пропорции, при долевой – на одинаковую сумму, при пропорционально – долевой – часть средств на индексацию идет на увеличение ставок и окладов в одной пропорции, часть – на увеличение их на одинаковую сумму.

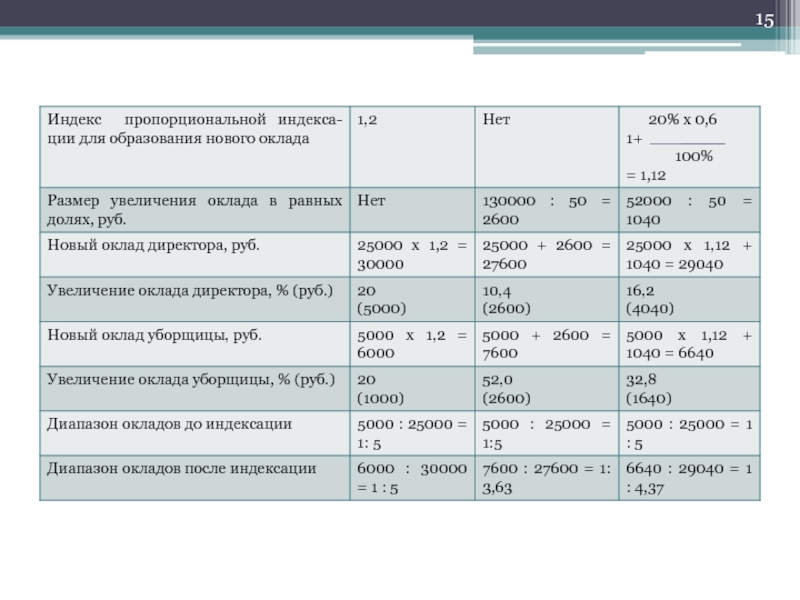

Слайд 13Пример 1. Варианты индексации заработной платы в частной организации.

Исходя из условий

коллективного договора, необходимо повысить тарифные ставки и оклады в среднем на 20 %. Месячный фонд заработной платы составлял до индексации 650 000 руб., численность работников – 50 чел. В варианте пропорционально – долевой индексации на пропорциональное увеличение окладов направляется 60 % средств на индексацию, на увеличение окладов в равных частях 40 %. Надо проиндексировать оклады директора и уборщицы, которые до индексации составляли соответственно 25 000 руб. и 5 000 руб. (таблица 1).

При всех вариантах среднее повышение ставок и окладов в организации составило 20 %.

Очевидно, что при пропорциональной индексации рост стоимости жизни не компенсирован в большей мере работнику с низкими доходами.

Долевая индексация чрезмерно резко снижает диапазон окладов работников высшей и низшей квалификации. Вариант пропорционально – долевой индексации несколько смягчает негативные черты первых двух.

При всех вариантах среднее повышение ставок и окладов в организации составило 20 %.

Очевидно, что при пропорциональной индексации рост стоимости жизни не компенсирован в большей мере работнику с низкими доходами.

Долевая индексация чрезмерно резко снижает диапазон окладов работников высшей и низшей квалификации. Вариант пропорционально – долевой индексации несколько смягчает негативные черты первых двух.

Слайд 162. Функции заработной платы, принципы и основные элементы ее организации

Сущность заработной

платы проявляется в функциях, которые она выполняет в фазах общественного воспроизводства: производстве, распределении, обмене и потреблении.

Распределительная функция заключается в установлении доли работника в зависимости от его вклада в деятельность организации, при распределении дохода между работниками и работодателями.

Воспроизводственная функция обеспечивает формирование личных доходов для удовлетворения потребностей работников и их семей, позволяющих расширить воспроизводство рабочей силы определенного качественного уровня.

Действие стимулирующей функции заработной платы направлено на поощрение роста производства продукции, повышение ее качества, квалификации работников, рациональности использования ими всех видов ресурсов, закрепления кадров в организации и др.

Эта функция реализуется путем применения различных форм и систем заработной платы и премирования, выплат надбавок, доплат и др. рычагов.

Распределительная функция заключается в установлении доли работника в зависимости от его вклада в деятельность организации, при распределении дохода между работниками и работодателями.

Воспроизводственная функция обеспечивает формирование личных доходов для удовлетворения потребностей работников и их семей, позволяющих расширить воспроизводство рабочей силы определенного качественного уровня.

Действие стимулирующей функции заработной платы направлено на поощрение роста производства продукции, повышение ее качества, квалификации работников, рациональности использования ими всех видов ресурсов, закрепления кадров в организации и др.

Эта функция реализуется путем применения различных форм и систем заработной платы и премирования, выплат надбавок, доплат и др. рычагов.

Слайд 17Ресурсно – разместительная функция позволяет воздействовать на размещение трудовых ресурсов как

на уровне отраслей экономики регионов страны, так и внутри организации, поскольку различия в уровнях заработной платы мотивируют работников к перемещению в наиболее эффективные отрасли и сферы производства, на конкретные рабочие места.

Функция формирования платежеспособного спроса со стороны работающих по найму заключается в определении их покупательной способности, что, в свою очередь, оказывает влияние на совокупный спрос, структуру и динамику национального производства.

Статусная функция заработной платы предполагает, что ее уровень во многом определяет социальный статус работника, престиж профессии на рынке труда, а также статус фирмы.

Заработная плата выполняет также функцию определения социальных накоплений (страхования социальных рисков).

Так, она определяет индивидуальные пенсионные накопления и величину пенсий; от ее размера зависит сумма страховых выплат по таким социальным рискам, как временная утрата трудоспособности

Функция формирования платежеспособного спроса со стороны работающих по найму заключается в определении их покупательной способности, что, в свою очередь, оказывает влияние на совокупный спрос, структуру и динамику национального производства.

Статусная функция заработной платы предполагает, что ее уровень во многом определяет социальный статус работника, престиж профессии на рынке труда, а также статус фирмы.

Заработная плата выполняет также функцию определения социальных накоплений (страхования социальных рисков).

Так, она определяет индивидуальные пенсионные накопления и величину пенсий; от ее размера зависит сумма страховых выплат по таким социальным рискам, как временная утрата трудоспособности

Слайд 18 (оплата больничных листов), потеря работы (величина пособия по безработице),

оплата отпусков по беременности и родам, уходу за детьми и т.п.

Для того, чтобы заработная плата выполняла присущие ей функции, необходимо соблюдать основополагающие принципы ее организации, важнейшими из которых являются:

дифференциация заработной платы в зависимости от качества, величины и эффективности трудового вклада работника в результаты деятельности фирмы, от условий, интенсивности труда, природно – климатических условий и других особенностей производства и регионов;

индексация заработной платы с инфляционным ростом цен, а также ее увеличение с ростом эффективности трудовой деятельности;

государственное и региональное регулирование заработной платы как часть общефедеральной (региональной) социально – экономической политики;

соблюдение оптимальных пропорций при распределении дохода предприятия на цели потребления и накопления.

Для того, чтобы заработная плата выполняла присущие ей функции, необходимо соблюдать основополагающие принципы ее организации, важнейшими из которых являются:

дифференциация заработной платы в зависимости от качества, величины и эффективности трудового вклада работника в результаты деятельности фирмы, от условий, интенсивности труда, природно – климатических условий и других особенностей производства и регионов;

индексация заработной платы с инфляционным ростом цен, а также ее увеличение с ростом эффективности трудовой деятельности;

государственное и региональное регулирование заработной платы как часть общефедеральной (региональной) социально – экономической политики;

соблюдение оптимальных пропорций при распределении дохода предприятия на цели потребления и накопления.

, потеря работы (величина пособия по безработице), оплата отпусков по беременности и")

Слайд 19Это выражается в опережающих тем пах роста производительности труда по сравнению

с темпами роста средней заработной платы, что обеспечивает снижение затрат заработной платы на рубль продукции;

- равная оплата за равный труд в пределах одного предприятия и обоснованность дифференциации уровней оплаты между предприятиями, отраслями, сферами производства, недопущение дискриминации в сфере оплаты труда в зависимости от пола, расы, национальности, возраста, места жительства, отношения к религии, политических убеждений и прочих обстоятельств, не связанных с деловыми качествами работника;

учет конъюнктуры рынка труда, сложившихся уровней заработной платы по группам профессий, в конкурирующих фирмах, что является существенной предпосылкой количественной и качественной обеспеченности организации кадрами;

простота, логичность и доступность пониманию работников действующих форм и систем заработной платы, связи между качественными и количественными результатами их труда и размерами вознаграждения;

- равная оплата за равный труд в пределах одного предприятия и обоснованность дифференциации уровней оплаты между предприятиями, отраслями, сферами производства, недопущение дискриминации в сфере оплаты труда в зависимости от пола, расы, национальности, возраста, места жительства, отношения к религии, политических убеждений и прочих обстоятельств, не связанных с деловыми качествами работника;

учет конъюнктуры рынка труда, сложившихся уровней заработной платы по группам профессий, в конкурирующих фирмах, что является существенной предпосылкой количественной и качественной обеспеченности организации кадрами;

простота, логичность и доступность пониманию работников действующих форм и систем заработной платы, связи между качественными и количественными результатами их труда и размерами вознаграждения;

Слайд 20согласование экономических интересов работодателей и наемных работников на базе договорного регулирования

условий оплаты труда.

К элементам организации заработной платы относятся следующие:

механизмы установления необходимого количественного результата трудовой деятельности (или трудозатрат). В этом качестве могут выступать нормы затрат и результатов труда, загруженности и численности работающих, нормативная продолжительность рабочего времени, сроки выполнения работ, длительность производственного цикла и т. п. Как варианты такого механизма могут использоваться «уроки», «трудодни», «нормированные задания» – измеренный тем или иным способом необходимый объем работ, выполнение которого является условием получения повременной оплаты (например, месячного оклада);

инструменты оценки качества труда (сложности работ, квалификации работников, интенсивности труда, значимости работ для организации, условий трудовой1 деятельности, природно – климатических условий регионов, качества продукции, работ, услуг).

К элементам организации заработной платы относятся следующие:

механизмы установления необходимого количественного результата трудовой деятельности (или трудозатрат). В этом качестве могут выступать нормы затрат и результатов труда, загруженности и численности работающих, нормативная продолжительность рабочего времени, сроки выполнения работ, длительность производственного цикла и т. п. Как варианты такого механизма могут использоваться «уроки», «трудодни», «нормированные задания» – измеренный тем или иным способом необходимый объем работ, выполнение которого является условием получения повременной оплаты (например, месячного оклада);

инструменты оценки качества труда (сложности работ, квалификации работников, интенсивности труда, значимости работ для организации, условий трудовой1 деятельности, природно – климатических условий регионов, качества продукции, работ, услуг).

Слайд 21К ним относятся тарифная система, различные варианты бестарифной оценки сложности труда

и квалификации исполнителей (аналитические балльные оценки работ и рабочих мест, система грейдов (система определения должностных окладов в соответствии с ценностью данной позиции в иерархической структуре предприятия), аттестация работников; квалификационные уровни и т.п.), стимулирующие и компенсирующие доплаты и надбавки;

формы и системы заработной платы – методики ее начисления, устанавливающие четкую зависимость между качеством, количеством и эффективностью трудовой деятельности (трудового вклада) и размером вознаграждения.

На макроэкономическом уровне к механизмам организации заработной платы можно отнести механизмы правового, налогового, индикативного (рекомендательного) и прямого административного ее регулирования со стороны государства, а также многоуровневый механизм договорного регулирования оплаты труда.

формы и системы заработной платы – методики ее начисления, устанавливающие четкую зависимость между качеством, количеством и эффективностью трудовой деятельности (трудового вклада) и размером вознаграждения.

На макроэкономическом уровне к механизмам организации заработной платы можно отнести механизмы правового, налогового, индикативного (рекомендательного) и прямого административного ее регулирования со стороны государства, а также многоуровневый механизм договорного регулирования оплаты труда.

Слайд 223. Формы и системы организации заработной платы

Под организацией заработной платы понимается

установление порядка определения ее уровня, принципов начисления и дифференциации, оптимизации ее соотношения с другими экономическими показателями деятельности предприятия.

В зависимости от того, является ли основой начисления заработка выполненная работа или отработанное время, выделяют две формы заработной платы: сдельную и повременную.

Сдельная форма заработной платы предполагает оплату каждой единицы выполненной работы в заранее установленном размере.

При повременной форме оплаты труда заработная плата начисляется в зависимости от количества отработанного времени (часов, дней) согласно данным табельного учета и установленной тарифной ставки или оклада.

При выборе формы оплаты труда надо учитывать особенности оборудования, технологии, организации труда, требований к качеству работы.

В зависимости от того, является ли основой начисления заработка выполненная работа или отработанное время, выделяют две формы заработной платы: сдельную и повременную.

Сдельная форма заработной платы предполагает оплату каждой единицы выполненной работы в заранее установленном размере.

При повременной форме оплаты труда заработная плата начисляется в зависимости от количества отработанного времени (часов, дней) согласно данным табельного учета и установленной тарифной ставки или оклада.

При выборе формы оплаты труда надо учитывать особенности оборудования, технологии, организации труда, требований к качеству работы.

Слайд 23Применение сдельной формы заработной платы целесообразно, если:

возможен учет количественного результата выполняемых

работ, предварительное определение их объема, номенклатуры, трудоемкости;

количественный результат прямо зависит от усилий работника;

возможна и экономически целесообразна разработка норм затрат и результатов труда;

необходимо стимулирование увеличения выработки продукции, объема работ, сокращения трудозатрат за счет интенсификации труда работников;

возможно предупреждение отрицательного влияния сдельной оплаты, стимулирующей рост количественных показателей и интенсивности труда, на уровень качества продукции (работ, услуг), соблюдение технологических режимов, требований техники безопасности, рациональное использование сырья, материалов, инструмента.

количественный результат прямо зависит от усилий работника;

возможна и экономически целесообразна разработка норм затрат и результатов труда;

необходимо стимулирование увеличения выработки продукции, объема работ, сокращения трудозатрат за счет интенсификации труда работников;

возможно предупреждение отрицательного влияния сдельной оплаты, стимулирующей рост количественных показателей и интенсивности труда, на уровень качества продукции (работ, услуг), соблюдение технологических режимов, требований техники безопасности, рациональное использование сырья, материалов, инструмента.

Слайд 24Применение сдельной оплаты труда требует повышенного внимания к организации труда и

производства, так как отсутствие заказов, вынужденные простои напрямую влияют на объем выполненных работ, а значит – и на заработок сдельщиков.

Использование повременной формы оплаты целесообразно при следующих условиях:

- затруднительно определить измерители количественного результата индивидуальной или коллективной работы;

- сложно предварительно оценить объем, номенклатуру, трудоемкость выполняемых работ;

работник не может оказать существенное воздействие на количественный результат (например, в автоматизированном, аппаратурном производстве он определяется технологическими параметрами и производительностью оборудования, в поточно – конвейерном производстве – тактом потока);

затруднительна или экономически нецелесообразна разработка норм затрат и результатов труда (например, в экспериментальном производстве);

предъявляются повышенные требования к качеству продукции.

Использование повременной формы оплаты целесообразно при следующих условиях:

- затруднительно определить измерители количественного результата индивидуальной или коллективной работы;

- сложно предварительно оценить объем, номенклатуру, трудоемкость выполняемых работ;

работник не может оказать существенное воздействие на количественный результат (например, в автоматизированном, аппаратурном производстве он определяется технологическими параметрами и производительностью оборудования, в поточно – конвейерном производстве – тактом потока);

затруднительна или экономически нецелесообразна разработка норм затрат и результатов труда (например, в экспериментальном производстве);

предъявляются повышенные требования к качеству продукции.

Слайд 25При повременной форме оплаты труда необходимы четкая организация табельного учета, контроль

фактически отработанного каждым работником времени.

Кроме деления на две указанные формы, всю совокупность систем оплаты труда можно также подразделить на те, которые основываются на применении тарифной системы и так называемые бестарифные.

Кроме деления на две указанные формы, всю совокупность систем оплаты труда можно также подразделить на те, которые основываются на применении тарифной системы и так называемые бестарифные.

Слайд 263.1. Тарифная система и ее элементы

Тарифная система – один из распространенных

инструментов дифференциации заработной платы в зависимости от качества труда, т. е. сложности выполняемых работ, квалификации работников, условий труда, значимости тех или иных видов деятельности и профессий для организации, интенсивности труда и ряда других «тарифообразующих» факторов.

Тарифные системы обычно устанавливаются в ходе переговоров между работодателем и наемными работниками и обеспечивают на определенный период времени гарантированные условия оплаты за выполнение трудовых обязанностей.

В соответствии со ст. 143 ТК РФ тарифные системы должны определяться с учетом Единых тарифно – квалификационных справочников и государственных гарантий по оплате труда.

Основными элементами тарифной системы являются:

Тарифные системы обычно устанавливаются в ходе переговоров между работодателем и наемными работниками и обеспечивают на определенный период времени гарантированные условия оплаты за выполнение трудовых обязанностей.

В соответствии со ст. 143 ТК РФ тарифные системы должны определяться с учетом Единых тарифно – квалификационных справочников и государственных гарантий по оплате труда.

Основными элементами тарифной системы являются:

Слайд 27Тарифная сетка- это шкала, включающая совокупность квалификационных разрядов и соответствующих им

тарифных коэффициентов.

В таблице приведен пример 8-разрядной тарифной сетки:

Тарифные разряды – порядковые числительные, с помощью которых ранжируются (классифицируются) группы работ (работников), различающиеся по уровню оплаты труда в зависимости от его сложности (квалификации работника) – от меньшего к большему.

Тарифные коэффициенты –величины, показывающие, во сколько раз тарифная ставка 2-го и последующих разрядов больше тарифной ставки 1-го разряда.

В таблице приведен пример 8-разрядной тарифной сетки:

Тарифные разряды – порядковые числительные, с помощью которых ранжируются (классифицируются) группы работ (работников), различающиеся по уровню оплаты труда в зависимости от его сложности (квалификации работника) – от меньшего к большему.

Тарифные коэффициенты –величины, показывающие, во сколько раз тарифная ставка 2-го и последующих разрядов больше тарифной ставки 1-го разряда.

Слайд 28С их помощью рассчитывают тарифные ставки различных разрядов:

ТСn

= ТС1 х КТn,

где ТСn - тарифная ставка n – го разряда, руб.; ТС1 – тарифная ставка 1-го разряда, руб.; КТn- тарифный коэффициент n –го разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда различной сложности и работников различной квалификации в единицу времени: применяются часовые, дневные, месячные тарифные ставки.

Должностной оклад – это ежемесячный размер оплаты труда работника, зависящий от занимаемой должности и квалификации.

Схемы должностных окладов представляют собой перечень должностей и размеров месячных окладов по каждой из них.

Отдельные должности в схемах могут подразделяться (в зависимости от уровня образования работника, сложности выполняемых функций, стажа работы по специальности, уровня ответственности) на квалификационные категории, с помощью которых дифференцируются размеры окладов внутри одной должности.

где ТСn - тарифная ставка n – го разряда, руб.; ТС1 – тарифная ставка 1-го разряда, руб.; КТn- тарифный коэффициент n –го разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда различной сложности и работников различной квалификации в единицу времени: применяются часовые, дневные, месячные тарифные ставки.

Должностной оклад – это ежемесячный размер оплаты труда работника, зависящий от занимаемой должности и квалификации.

Схемы должностных окладов представляют собой перечень должностей и размеров месячных окладов по каждой из них.

Отдельные должности в схемах могут подразделяться (в зависимости от уровня образования работника, сложности выполняемых функций, стажа работы по специальности, уровня ответственности) на квалификационные категории, с помощью которых дифференцируются размеры окладов внутри одной должности.

Слайд 29Для более полного учета деловых качеств, опыта и квалификации работников часто

предусматривается «вилка» окладов для должности или категории (разница между минимальным и максимальным окладом составляет обычно от 10 до 30 %).

Тарифно – квалификационные справочники и отдельные тарифно- квалификационные характеристики служат инструментом для тарификации (отнесения работ и работников к тем или иным тарифным разрядам по оплате труда).

Они включают требования к знаниям и умениям, характеристики выполняемых работ и должностных обязанностей.

Множество тарифно – квалификационных характеристик сгруппировано в разделе Единого тарифно – квалификационного справочника работ и профессий рабочих (ЕТКС) и Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), рекомендуемых как инструмент тарификации. Их использование предполагает также применение Общероссийского классификатора профессий рабочих, должностей служащих, тарифных разрядов, утвержденного Госстандартом России, введенного в действие с января 1996 г. и включающего более 5,5 тыс. наименований профессий рабочих и около 2 тыс. наименований должностей служащих.

Тарифно – квалификационные справочники и отдельные тарифно- квалификационные характеристики служат инструментом для тарификации (отнесения работ и работников к тем или иным тарифным разрядам по оплате труда).

Они включают требования к знаниям и умениям, характеристики выполняемых работ и должностных обязанностей.

Множество тарифно – квалификационных характеристик сгруппировано в разделе Единого тарифно – квалификационного справочника работ и профессий рабочих (ЕТКС) и Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), рекомендуемых как инструмент тарификации. Их использование предполагает также применение Общероссийского классификатора профессий рабочих, должностей служащих, тарифных разрядов, утвержденного Госстандартом России, введенного в действие с января 1996 г. и включающего более 5,5 тыс. наименований профессий рабочих и около 2 тыс. наименований должностей служащих.

Слайд 303.2. Формы оплаты труда, основанные на применении тарифной системы

Наиболее простая из

форм, относящихся к сдельной форме,- прямая сдельная система оплаты труда, которая устанавливает прямую зависимость заработка работника от его выработки:

Зпсд = Рсд х Вф,

где Зпсд – прямой сдельный заработок, руб.; Рсд – штучная или пооперационная сдельная расценка; руб./шт.; Вф – фактическая выработка работника, шт.

При расчете расценки могут использоваться нормы выработки (сменные задания) или нормы времени:

ТСд

Р сд =

Нв

или Рсд = ТСч х Нт

Зпсд = Рсд х Вф,

где Зпсд – прямой сдельный заработок, руб.; Рсд – штучная или пооперационная сдельная расценка; руб./шт.; Вф – фактическая выработка работника, шт.

При расчете расценки могут использоваться нормы выработки (сменные задания) или нормы времени:

ТСд

Р сд =

Нв

или Рсд = ТСч х Нт

Слайд 31где ТСд и ТСч – соответственно дневная и часовая тарифная ставка,

определяемая по разряду выполняемых работ, руб.; Н в - сменная норма выработки, ед./смену; Нт – норма времени на изделие (единицу работы), нормо – ч.

Возможны варианты начисления прямого сдельного заработка и без расчета сдельной расценки (например, при частом изменении номенклатуры выполняемых работ).

1.По количеству отработанных нормо – часов и часовой тарифной ставке:

З псд = Трн х ТСч,

где Трн – нормированная трудоемкость фактически выполненного объема работ, нормо – ч.

2.Исходя из фактически отработанного времени, коэффициента выполнения норм и часовой тарифной ставки:

Зпсд = Тф х К вн х ТСч,

где Тф – фактически отработанное рабочим время, ч.; Квн – коэффициент выполнения норм.

Возможны варианты начисления прямого сдельного заработка и без расчета сдельной расценки (например, при частом изменении номенклатуры выполняемых работ).

1.По количеству отработанных нормо – часов и часовой тарифной ставке:

З псд = Трн х ТСч,

где Трн – нормированная трудоемкость фактически выполненного объема работ, нормо – ч.

2.Исходя из фактически отработанного времени, коэффициента выполнения норм и часовой тарифной ставки:

Зпсд = Тф х К вн х ТСч,

где Тф – фактически отработанное рабочим время, ч.; Квн – коэффициент выполнения норм.

Слайд 323.При возможности стоимостного учета изготовленной продукции (работ, услуг) начисление прямого сдельного

заработка может осуществляться по нормативу заработной платы в рубле продукции:

З п сд = Вф х Nзп,

где Вф - фактически выполненная работа, руб.; Nзп – норматив заработной платы в рубле продукции, руб./руб.

Этот вариант начисления прямого сдельного заработка не предполагает обязательного использования тарифной системы.

Прямая сдельная оплата проста для расчетов, доступна для понимания работников, но, ориентируя работника на количественный результат, она слабо заинтересовывает его в качественных показателях, рациональном расходовании всех видов ресурсов.

В связи с этим большее применение получила сдельно – премиальная система, предусматривающая премии за выполнение установленных показателей премирования, размеры которых, как правило, определяются в процентах к прямому сдельному заработку:

З п сд = Вф х Nзп,

где Вф - фактически выполненная работа, руб.; Nзп – норматив заработной платы в рубле продукции, руб./руб.

Этот вариант начисления прямого сдельного заработка не предполагает обязательного использования тарифной системы.

Прямая сдельная оплата проста для расчетов, доступна для понимания работников, но, ориентируя работника на количественный результат, она слабо заинтересовывает его в качественных показателях, рациональном расходовании всех видов ресурсов.

В связи с этим большее применение получила сдельно – премиальная система, предусматривающая премии за выполнение установленных показателей премирования, размеры которых, как правило, определяются в процентах к прямому сдельному заработку:

начисление прямого сдельного заработка может осуществляться по")

Слайд 33Зпсд-пр = Зп сд + [Зпсд х (Пв х Пп х

Пс) : 100%],

где Зпсд-пр – заработок по сдельно – премиальной системе, руб; Пв – премия за выполнение показателей премирования, %; Пп – премия за каждый процентный пункт перевыполнения показателей премирования, %; Пс – перевыполнение показателей премирования сверх установленного уровня для выплаты премии за их выполнение, процентных пунктов.

Аккордная сдельная система оплаты труда предусматривает оплату в заранее установленном размере за комплекс взаимосвязанных работ, входящих в аккордное задание, и распространена в отраслях с длительным производственным циклом (строительство, сельское хозяйство, судостроение), а также там, где важно сокращение сроков выполнения работ (например, срочный ремонт крупных промышленных агрегатов).

Для определения общей суммы оплаты по аккордному заданию составляется детальная калькуляция заработка по видам работ.

где Зпсд-пр – заработок по сдельно – премиальной системе, руб; Пв – премия за выполнение показателей премирования, %; Пп – премия за каждый процентный пункт перевыполнения показателей премирования, %; Пс – перевыполнение показателей премирования сверх установленного уровня для выплаты премии за их выполнение, процентных пунктов.

Аккордная сдельная система оплаты труда предусматривает оплату в заранее установленном размере за комплекс взаимосвязанных работ, входящих в аккордное задание, и распространена в отраслях с длительным производственным циклом (строительство, сельское хозяйство, судостроение), а также там, где важно сокращение сроков выполнения работ (например, срочный ремонт крупных промышленных агрегатов).

Для определения общей суммы оплаты по аккордному заданию составляется детальная калькуляция заработка по видам работ.

: 100%],где Зпсд-пр")

Слайд 34Иногда размер оплаты за выполнение аккордного задания устанавливается упрощенным способом, исходя

из доли заработной платы в себестоимости работ или стоимости работ (например, в строительстве, как процент от сметной стоимости строительно – монтажных работ).

Общая сумма заработка объявляется работникам до начала работ.

Если длительность производственного цикла велика, возможна оплата работ по этапам выполнения задания, исходя из установленных планом – графиком сумм.

Возможна также ежемесячная выплата авансовых сумм с окончательным расчетом по подписании акта сдачи – приемки работ.

При аккордной системе обычно устанавливаются сроки выполнения задания и часто применяется премирование за их соблюдение и сокращение.

Так как заинтересованность рабочих в сокращении сроков может снизить их внимание к качеству работы, обычно в задании, положении об аккордной оплате труда оговаривается, что выявленные браки и недоделки устраняются без дополнительной оплаты.

Общая сумма заработка объявляется работникам до начала работ.

Если длительность производственного цикла велика, возможна оплата работ по этапам выполнения задания, исходя из установленных планом – графиком сумм.

Возможна также ежемесячная выплата авансовых сумм с окончательным расчетом по подписании акта сдачи – приемки работ.

При аккордной системе обычно устанавливаются сроки выполнения задания и часто применяется премирование за их соблюдение и сокращение.

Так как заинтересованность рабочих в сокращении сроков может снизить их внимание к качеству работы, обычно в задании, положении об аккордной оплате труда оговаривается, что выявленные браки и недоделки устраняются без дополнительной оплаты.

Слайд 35Косвенно - сдельная система оплаты труда устанавливает зависимость заработка работника от

косвенного (опосредованного) результата его труда.

Чаще всего она используется для оплаты труда вспомогательных рабочих (наладчиков, транспортных рабочих, комплектовщиков, рабочих, занятых ремонтом оборудования и др.), от деятельности которых в существенной мере зависит результат работы обслуживаемых ими основных рабочих.

В качестве косвенного результата труда вспомогательных рабочих рассматривается выработка обслуживаемых ими основных работников.

Заработок начисляется отдельно по каждому объекту обслуживания по косвенной сдельной расценке, определяемой как

Рki= (ТСдн-всп) : (Нобс х Н вi),

где Рki - расценка по обслуживанию i-го основного рабочего, руб./шт.;

ТСдн-всп – дневная тарифная ставка косвенного сдельщика, руб.; Нобс – норма обслуживания для косвенного сдельщика, чел. в смену; Нвi – сменная норма выработки i- го основного рабочего, шт. в смену.

Чаще всего она используется для оплаты труда вспомогательных рабочих (наладчиков, транспортных рабочих, комплектовщиков, рабочих, занятых ремонтом оборудования и др.), от деятельности которых в существенной мере зависит результат работы обслуживаемых ими основных рабочих.

В качестве косвенного результата труда вспомогательных рабочих рассматривается выработка обслуживаемых ими основных работников.

Заработок начисляется отдельно по каждому объекту обслуживания по косвенной сдельной расценке, определяемой как

Рki= (ТСдн-всп) : (Нобс х Н вi),

где Рki - расценка по обслуживанию i-го основного рабочего, руб./шт.;

ТСдн-всп – дневная тарифная ставка косвенного сдельщика, руб.; Нобс – норма обслуживания для косвенного сдельщика, чел. в смену; Нвi – сменная норма выработки i- го основного рабочего, шт. в смену.

результата его")

Слайд 36Упрощенный вариант начисления косвенно – сдельного заработка – увеличение заработка вспомогательного

рабочего, исчисленного по тарифной ставке за отработанное время, пропорционально среднему коэффициенту выполнения норм выработки обслуживаемыми им рабочими.

Данная система может применяться и для других категорий работников.

Так, если в организации создаются коллективы (бригады, группы), включающие все категории персонала, повысить заинтересованность руководителей, специалистов, служащих в конечных результатах работы всего коллектива возможно путем введения для них косвенно – сдельной оплаты.

Простая повременная система оплаты труда может быть организована как почасовая, поденная, помесячная в зависимости от того, какие тарифные ставки (часовые, дневные, месячные ставки и оклады) применяются и какова единица учета рабочего времени (час, день, смена, неделя).

Данная система может применяться и для других категорий работников.

Так, если в организации создаются коллективы (бригады, группы), включающие все категории персонала, повысить заинтересованность руководителей, специалистов, служащих в конечных результатах работы всего коллектива возможно путем введения для них косвенно – сдельной оплаты.

Простая повременная система оплаты труда может быть организована как почасовая, поденная, помесячная в зависимости от того, какие тарифные ставки (часовые, дневные, месячные ставки и оклады) применяются и какова единица учета рабочего времени (час, день, смена, неделя).

Слайд 37При почасовой и поденной оплате заработок начисляется как

Зп повр = Тф х ТС,

где Тф – количество фактически отработанных часов (дней); ТС – часовая (дневная) тарифная ставка, соответствующая разряду работника, руб.

Стимулирующая роль простой повременной системы достаточно слаба, поэтому наиболее распространена повременно – премиальная система, когда, кроме прямого повременного (тарифного) заработка, работник получает премию за выполнение количественных и качественных показателей работы, размеры которой устанавливаются в процентах к тарифному заработку за отработанное время.

Смешанные системы оплаты труда включают в себя элементы как сдельной, так и повременной систем, иногда их называют сдельно – повременными.

где Тф – количество фактически отработанных часов (дней); ТС – часовая (дневная) тарифная ставка, соответствующая разряду работника, руб.

Стимулирующая роль простой повременной системы достаточно слаба, поэтому наиболее распространена повременно – премиальная система, когда, кроме прямого повременного (тарифного) заработка, работник получает премию за выполнение количественных и качественных показателей работы, размеры которой устанавливаются в процентах к тарифному заработку за отработанное время.

Смешанные системы оплаты труда включают в себя элементы как сдельной, так и повременной систем, иногда их называют сдельно – повременными.

Слайд 38Пример 1. Пусть при повременной форме оплаты продавец получает месячный оклад

в размере 21 000 руб. Для повышения его заинтересованности в увеличении товарооборота заменим эту систему на смешанную. Разделим оклад на две части: первая – составляющая, например, 60 % оклада, образует новый оклад в сумме 21000 руб. Х 0,6 = 12 600 руб. Это гарантированная часть заработка продавца за отработанное время.

Из оставшейся суммы 21000 – 12600 = 8400 руб. рассчитывается сдельная расценка за 1 тыс. руб. товарооборота. Пусть среднемесячный товарооборот за предшествующий квартал составляет 40 тыс. руб. Исходя из этого, сдельная расценка будет равна:

8400 руб. : 40 = 210 руб. за 1 тыс. руб. товарооборота.

Теперь по смешанной системе заработок продавца состоит из двух частей: месячного оклада и сдельного заработка по расценке, начисляемого в зависимости от суммы месячного товарооборота.

Если за месяц товарооборот составил 45 тыс. руб., заработок продавца будет равен 12600 руб. + 45000 х 210 руб./тыс. руб. = 22050 руб.

Из оставшейся суммы 21000 – 12600 = 8400 руб. рассчитывается сдельная расценка за 1 тыс. руб. товарооборота. Пусть среднемесячный товарооборот за предшествующий квартал составляет 40 тыс. руб. Исходя из этого, сдельная расценка будет равна:

8400 руб. : 40 = 210 руб. за 1 тыс. руб. товарооборота.

Теперь по смешанной системе заработок продавца состоит из двух частей: месячного оклада и сдельного заработка по расценке, начисляемого в зависимости от суммы месячного товарооборота.

Если за месяц товарооборот составил 45 тыс. руб., заработок продавца будет равен 12600 руб. + 45000 х 210 руб./тыс. руб. = 22050 руб.

Слайд 39Дифференцированные системы оплаты труда предполагают изменение уровня оплаты (расценки) за единицу

работы при отклонении уровня выполнения заданий от некоторой установленной базы, принимаемой за эталон.

Часто эти системы носят признаки смешанных систем: например, система Аткинсона (Великобритания), представленная в таблице 2.

Таблица 2 – Система Аткинсона

Часто эти системы носят признаки смешанных систем: например, система Аткинсона (Великобритания), представленная в таблице 2.

Таблица 2 – Система Аткинсона

за единицу работы при отклонении уровня")

Слайд 40К дифференцированным системам можно отнести и сдельно – прогрессивную систему оплаты

труда.

Обычно она вводится на ограниченный срок в случае, если имеется необходимость создания дополнительной заинтересованности в увеличении объемов или сокращении сроков выполнения работ.

Заработок по сдельно – прогрессивной системе начисляется как

Зп сд-прогр = Рсд-баз х Вбаз + Рсд-прогр х Всв/баз,

где Зп сд-прогр – заработок по сдельно – прогрессивной системе, руб.;

Рсд-баз и Рсд-прогр – соответственно сдельно – базовая и сдельно-прогрессивная расценка за единицу продукции, руб.;

Вбаз и Всв/баз – соответственно выработка в пределах и сверх базового уровня выполнения норм, шт.

Обычно она вводится на ограниченный срок в случае, если имеется необходимость создания дополнительной заинтересованности в увеличении объемов или сокращении сроков выполнения работ.

Заработок по сдельно – прогрессивной системе начисляется как

Зп сд-прогр = Рсд-баз х Вбаз + Рсд-прогр х Всв/баз,

где Зп сд-прогр – заработок по сдельно – прогрессивной системе, руб.;

Рсд-баз и Рсд-прогр – соответственно сдельно – базовая и сдельно-прогрессивная расценка за единицу продукции, руб.;

Вбаз и Всв/баз – соответственно выработка в пределах и сверх базового уровня выполнения норм, шт.

Слайд 413.3.Особенности организации коллективной

оплаты труда

Коллективная организация оплаты труда предполагает создание общей

материальной заинтересованности в результатах совместной деятельности и учет вклада каждого работника в их достижение.

Она распространена в строительстве, угольной и горнорудной промышленности, при коллективном обслуживании крупных агрегатов, аппаратов, на поточных линиях в массовом и крупносерийном производстве.

Коллективная система применяется и в комплексных бригадах, состоящих из рабочих различных профессий и разрядов, где развито совмещение профессий, имеет место частичная или полная взаимозаменяемость работников, а также там, где нет необходимости наращивать индивидуальные результаты труда, но количественные и качественные параметры общего результата зависят от каждого работника.

Она распространена в строительстве, угольной и горнорудной промышленности, при коллективном обслуживании крупных агрегатов, аппаратов, на поточных линиях в массовом и крупносерийном производстве.

Коллективная система применяется и в комплексных бригадах, состоящих из рабочих различных профессий и разрядов, где развито совмещение профессий, имеет место частичная или полная взаимозаменяемость работников, а также там, где нет необходимости наращивать индивидуальные результаты труда, но количественные и качественные параметры общего результата зависят от каждого работника.

Слайд 42Условия применения коллективной системы оплаты:

задание устанавливается на группу (звено, бригаду, отдел)

в целом, что требует определения планово – учетных единиц, характеризующих количественные и качественные показатели совместной деятельности и условия оплаты;

заработок, как правило, начисляется на группу в целом, по коллективному результату работы;

заработок распределяется с учетом вклада каждого работника в конечный результат деятельности группы;

выплаты индивидуального характера (надбавки за профессиональное мастерство, доплаты за сверхурочную работу, работу в праздничные и выходные дни, за совмещение профессий и проч.) в общий фонд заработной платы бригады не включаются и начисляются индивидуально.

Особое внимание уделяется показателю, отражающему вклад отдельного работника в коллективный результат – коэффициент трудового участия (КТУ).

заработок, как правило, начисляется на группу в целом, по коллективному результату работы;

заработок распределяется с учетом вклада каждого работника в конечный результат деятельности группы;

выплаты индивидуального характера (надбавки за профессиональное мастерство, доплаты за сверхурочную работу, работу в праздничные и выходные дни, за совмещение профессий и проч.) в общий фонд заработной платы бригады не включаются и начисляются индивидуально.

Особое внимание уделяется показателю, отражающему вклад отдельного работника в коллективный результат – коэффициент трудового участия (КТУ).

в целом, что требует")

Слайд 43При его формировании целесообразно соблюдать следующие принципы:

- КТУ должен отражать только

существенные достижения или упущения работника, слишком обширный перечень повышающих и понижающих КТУ факторов может нейтрализовать их суммарное воздействие на его величину;

факторы, повышающие и понижающие КТУ, должны иметь отношение только к количественным и качественным показателям трудовой деятельности;

по каждому фактору КТУ увеличивается или уменьшается на определенную величину. Возможно и формирование КТУ путем перемножения частных коэффициентов, характеризующих степень достижения целевых показателей по отдельным оценочным параметрам деятельности;

при распределении всего заработка по коллективной системе минимальное значение КТУ не может быть равным 0.

факторы, повышающие и понижающие КТУ, должны иметь отношение только к количественным и качественным показателям трудовой деятельности;

по каждому фактору КТУ увеличивается или уменьшается на определенную величину. Возможно и формирование КТУ путем перемножения частных коэффициентов, характеризующих степень достижения целевых показателей по отдельным оценочным параметрам деятельности;

при распределении всего заработка по коллективной системе минимальное значение КТУ не может быть равным 0.

Слайд 44«Алгоритм» распределения коллективного заработка примерно одинаков для всех коллективных систем оплаты:

1)определяется

«расчетная величина» для каждого работника, путем умножения установленных для него значений зарплато – образующих факторов;

2)суммируются расчетные величины всех членов группы;

3)рассчитывается «цена» единицы расчетной величины путем деления суммы, предназначенной к распределению, на сумму расчетных величин. Эту «цену» называют еще коэффициентом распределения заработка Кр;

4)начисляется заработок (премия, сдельный приработок и премия) каждому члену группы путем умножения его расчетной величины на коэффициент распределения.

Пример 2. Допустим, заработок звена из трех рабочих – сдельщиков, включая премию, составил 60000 руб. В таблице 3 приведен пример распределения всего заработка с учетом квалификации работника, отработанного времени и КТУ.

2)суммируются расчетные величины всех членов группы;

3)рассчитывается «цена» единицы расчетной величины путем деления суммы, предназначенной к распределению, на сумму расчетных величин. Эту «цену» называют еще коэффициентом распределения заработка Кр;

4)начисляется заработок (премия, сдельный приработок и премия) каждому члену группы путем умножения его расчетной величины на коэффициент распределения.

Пример 2. Допустим, заработок звена из трех рабочих – сдельщиков, включая премию, составил 60000 руб. В таблице 3 приведен пример распределения всего заработка с учетом квалификации работника, отработанного времени и КТУ.

определяется «расчетная величина» для каждого")

Слайд 463.4. Бестарифные системы заработной платы

В соответствии с трудовым законодательством организации сами

решают вопрос о том, применять традиционную тарифную систему или бестарифные системы заработной платы.

Первой такой системой стала система квалификационных уровней (КУ), основы которой были разработаны в Межотраслевом научно – техническом комплексе «Микрохирургии глава» им. Ак. С.Н. Федорова.

При этом если работник выполняет работы наименьшей сложности в нормальных условиях труда, работая только в дневную смену с нормальной интенсивностью и не получая доплат за профессиональное мастерство, его КУ будет равен 1.

Остальные коэффициенты повышают КУ по сравнению с исходным уровнем (тогда применяются повышающие коэффициенты).

К таким коэффициентам можно отнести: коэффициент сложности работ, коэффициент условий труда, коэффициент интенсивности труда и др.

Первой такой системой стала система квалификационных уровней (КУ), основы которой были разработаны в Межотраслевом научно – техническом комплексе «Микрохирургии глава» им. Ак. С.Н. Федорова.

При этом если работник выполняет работы наименьшей сложности в нормальных условиях труда, работая только в дневную смену с нормальной интенсивностью и не получая доплат за профессиональное мастерство, его КУ будет равен 1.

Остальные коэффициенты повышают КУ по сравнению с исходным уровнем (тогда применяются повышающие коэффициенты).

К таким коэффициентам можно отнести: коэффициент сложности работ, коэффициент условий труда, коэффициент интенсивности труда и др.

Слайд 47Система коэффициентов трудовой стоимости (КТС) впервые была применена в Ремонтно- строительном

управлении Главного управления внутренних дел г. Москвы.

КТС определяется как частное от деления суммы заработной платы работника (включая премии, доплаты и надбавки) за последние 3-6 месяцев на количество отработанных им по данным табельного учета дней.

Полученная величина, характеризующая сложившуюся «трудовую стоимость» рабочего дня сотрудника, округляется до целого числа в сторону повышения или понижения, в зависимости от итогов регулярной аттестации.

Еще один вариант российской бестарифной системы оплаты труда – «вилки» соотношений оплаты труда различного качества (ВСОТРК).

Для работников различных категорий устанавливаются коэффициенты, показывающие, во сколько раз заработная плата данного работника выше минимальной на предприятии.

КТС определяется как частное от деления суммы заработной платы работника (включая премии, доплаты и надбавки) за последние 3-6 месяцев на количество отработанных им по данным табельного учета дней.

Полученная величина, характеризующая сложившуюся «трудовую стоимость» рабочего дня сотрудника, округляется до целого числа в сторону повышения или понижения, в зависимости от итогов регулярной аттестации.

Еще один вариант российской бестарифной системы оплаты труда – «вилки» соотношений оплаты труда различного качества (ВСОТРК).

Для работников различных категорий устанавливаются коэффициенты, показывающие, во сколько раз заработная плата данного работника выше минимальной на предприятии.

впервые была применена в Ремонтно- строительном управлении Главного управления внутренних")

Слайд 48Они устанавливаются в виде «вилок» с довольно широким диапазоном, что дает

возможность обеспечить индивидуализацию в оплате труда при одновременном сокращении количества действующих надбавок и премий.

Индивидуальные коэффициенты внутри диапазона вилки корректируются ежемесячно на основе разработанных критериев, учитывающих в том числе условия применяющихся ранее систем премирования.

При коллективном варианте оплаты труда общий заработок распределяется в группе по тому же алгоритму, который приведен выше.

В качестве зарплатообразующих факторов, определяющих расчетную величину для каждого работника, используются: в системе квалификационных уровней – КУ, коэффициент трудового участия и отработанное время; в системе коэффициентов трудовой стоимости – КТС и отработанное время; в системе ВСОТРК – индивидуальный коэффициент.

Индивидуальные коэффициенты внутри диапазона вилки корректируются ежемесячно на основе разработанных критериев, учитывающих в том числе условия применяющихся ранее систем премирования.

При коллективном варианте оплаты труда общий заработок распределяется в группе по тому же алгоритму, который приведен выше.

В качестве зарплатообразующих факторов, определяющих расчетную величину для каждого работника, используются: в системе квалификационных уровней – КУ, коэффициент трудового участия и отработанное время; в системе коэффициентов трудовой стоимости – КТС и отработанное время; в системе ВСОТРК – индивидуальный коэффициент.

Слайд 49Система плавающих окладов – заработок работников зависит от результатов их работы,

прибыли, полученной организацией, и суммы денежных средств, которая может быть направлена на выплату заработной платы. Руководитель организации может ежемесячно издавать приказ о повышении или понижении размера оплаты труда на определенный коэффициент.

Такое повышение или понижение зависит от суммы денежных средств, которая может быть направлена на выплату заработной платы.

Система плавающих окладов устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре.

При использовании системы оплаты труда на комиссионной основе размер заработной платы определяется в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Такое повышение или понижение зависит от суммы денежных средств, которая может быть направлена на выплату заработной платы.

Система плавающих окладов устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре.

При использовании системы оплаты труда на комиссионной основе размер заработной платы определяется в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Слайд 50Процент от выручки, который выплачивается работнику, определяет руководитель организации в соответствии

с Положением об оплате труда и утверждает свои приказом.

Работнику также может быть установлен минимальный размер оплаты труда, который выплачивается независимо от количества проданной продукции (товаров, работ, услуг).

Ставка трудового вознаграждения чаще применяется в организациях, оказывающих сервисные, консалдинговые, страховые услуги, и устанавливается как фиксированный процент от суммы платежей, поступающих организации от ее контрагентов в результате деятельности работника (или, например, от суммы заключенных договоров страхования).

Дилерская система предполагает предоставление работнику продукции для реализации с условием, что он выплатит фирме определенную сумму: или работник за свой счет закупает часть продукции фирмы, которую затем самостоятельно реализует, или он получает продукцию бесплатно (своего рода «аванс» в натуральной форме) и рассчитывается за нее с предприятием по заранее оговоренной цене. Заработок формулируется как разница между фактической ценой продаж и ценой, по которой работник рассчитывается с фирмой.

Работнику также может быть установлен минимальный размер оплаты труда, который выплачивается независимо от количества проданной продукции (товаров, работ, услуг).

Ставка трудового вознаграждения чаще применяется в организациях, оказывающих сервисные, консалдинговые, страховые услуги, и устанавливается как фиксированный процент от суммы платежей, поступающих организации от ее контрагентов в результате деятельности работника (или, например, от суммы заключенных договоров страхования).

Дилерская система предполагает предоставление работнику продукции для реализации с условием, что он выплатит фирме определенную сумму: или работник за свой счет закупает часть продукции фирмы, которую затем самостоятельно реализует, или он получает продукцию бесплатно (своего рода «аванс» в натуральной форме) и рассчитывается за нее с предприятием по заранее оговоренной цене. Заработок формулируется как разница между фактической ценой продаж и ценой, по которой работник рассчитывается с фирмой.

Слайд 51В практике российских фирм достаточно активно применяется система грейдов (грейдирование –

позиционирование должностей, т. е. распределение их в иерархической структуре фирмы в соответствии с ценностью данной позиции для организации).

Ее главная цель – установление взаимосвязи уровня дохода работника с относительной ценностью для компании занимаемой должности (позиции).

Например, упрощенный вариант грейдинга, адаптированный американскими консультантами для российских фирм.

1 этап. Определение набора универсальных факторов для оценки всех должностей. Например: управление сотрудниками; ответственность; самостоятельность в работе; опыт работы; уровень контактов; сложность работы; цена ошибки.

2 этап. Выделение уровней сложности для каждого фактора, описание каждого уровня и присвоение ему определенного количества баллов. Допустим, выделены 6 уровней сложности (от А до F) по каждому из факторов; для простоты оценим их от 1 балла (уровень А) до 6 (уровень F). Например, для фактора «сложность работы».

Ее главная цель – установление взаимосвязи уровня дохода работника с относительной ценностью для компании занимаемой должности (позиции).

Например, упрощенный вариант грейдинга, адаптированный американскими консультантами для российских фирм.

1 этап. Определение набора универсальных факторов для оценки всех должностей. Например: управление сотрудниками; ответственность; самостоятельность в работе; опыт работы; уровень контактов; сложность работы; цена ошибки.

2 этап. Выделение уровней сложности для каждого фактора, описание каждого уровня и присвоение ему определенного количества баллов. Допустим, выделены 6 уровней сложности (от А до F) по каждому из факторов; для простоты оценим их от 1 балла (уровень А) до 6 (уровень F). Например, для фактора «сложность работы».

Слайд 523 этап. Установление значимости (веса) каждого фактора для конкретной должности. Допустим,

он варьируется от 1 (наименьшая значимость) до 5 (максимальная значимость).

4 этап. Общая оценка каждой должности (позиции) в организации, определяемая как сумма взвешенных балльных оценок, учитывающих как уровень сложности по каждому фактору, так и значимость этого фактора для должности.

4 этап. Общая оценка каждой должности (позиции) в организации, определяемая как сумма взвешенных балльных оценок, учитывающих как уровень сложности по каждому фактору, так и значимость этого фактора для должности.

каждого фактора для конкретной должности. Допустим, он варьируется от 1")