- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Статистика продукции, себестоимости и финансовых результатов предприятия презентация

Содержание

- 1. Статистика продукции, себестоимости и финансовых результатов предприятия

- 2. ЛЕКЦИЯ 16 СТАТИСТИКА ПРОДУКЦИИ, СЕБЕСТОИМОСТИ И

- 3. 1. Статистика продукции Продукция – прямой полезный

- 4. Единицы измерения: Натуральные (штук, метров, тонн и

- 5. Валовой оборот предприятия - объем совокупной продукции

- 6. Валовой оборот предприятия - объем совокупной продукции

- 7. Товарная продукция = Валовая

- 8. Показатели выполнения плана 1) по объему продукции

- 9. Показатели качества Производственный брак

- 10. Показатели брака в статистическом анализе: 2) Абсолютный

- 11. 2. Статистика себестоимости продукции Себестоимость продукции –

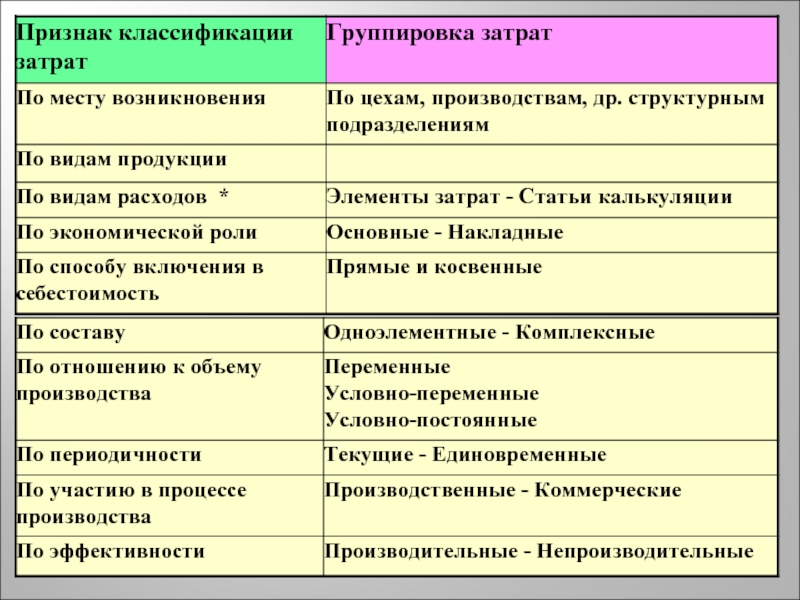

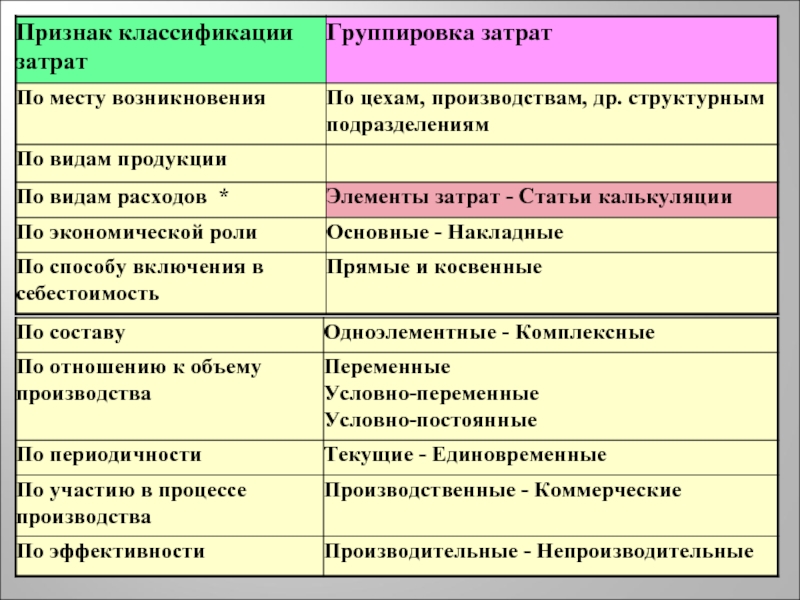

- 14. ЭЛЕМЕНТЫ ЗАТРАТ 1) Материальные (минус возвратные отходы)

- 15. Анализ структуры затрат по элементам (какие затраты

- 16. СТАТЬИ КАЛЬКУЛЯЦИИ 1) Сырье и материалы 2)

- 17. Постатейный анализ затрат z1, z0, zпл -себестоимость

- 18. Цель постатейного анализа затрат - выявить экономию

- 19. Показатели динамики себестоимости: каждой единицы продукции сравнимой товарной продукции всей продукции предприятия в целом

- 20. Показатель «Затраты на 1 рубль товарной продукции»

- 21. Выполнение задания по затратам на один рубль

- 22. 3. Статистика финансовых результатов Показатели прибыли: -

- 23. Валовая прибыль П вал =

- 24. Показатели рентабельности: Рентабельность продукции

- 25. Взаимосвязь рентабельности предприятия и других показателей

Слайд 2ЛЕКЦИЯ 16

СТАТИСТИКА ПРОДУКЦИИ, СЕБЕСТОИМОСТИ И

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Статистика продукции

Статистика себестоимости продукции

Статистика

финансовых результатов

Слайд 31. Статистика продукции

Продукция – прямой полезный результат производственной деятельности предприятия.

Формы:

-

продукты труда

- производственные услуги

По степени готовности:

Готовые изделия - законченные обработкой продукты труда, которые получили документальное подтверждение о готовности и годности

Полуфабрикаты - продукты труда, которые закончены обработкой в пределах любого структурного подразделения (цеха), кроме выпускающего

Незавершенное производство - продукты труда, незаконченные обработкой в пределах любого цеха

- производственные услуги

По степени готовности:

Готовые изделия - законченные обработкой продукты труда, которые получили документальное подтверждение о готовности и годности

Полуфабрикаты - продукты труда, которые закончены обработкой в пределах любого структурного подразделения (цеха), кроме выпускающего

Незавершенное производство - продукты труда, незаконченные обработкой в пределах любого цеха

Слайд 4Единицы измерения:

Натуральные (штук, метров, тонн и т.д.)

Условно-натуральные (условное топливо, туб)

Стоимостные:

-

Валовой оборот

- Валовая продукция

- Товарная продукция

- Готовая продукция

- Отгруженная продукция

- Реализованная продукция

- Валовая продукция

- Товарная продукция

- Готовая продукция

- Отгруженная продукция

- Реализованная продукция

Условно-натуральные (условное топливо, туб)Стоимостные: - Валовой оборот- Валовая продукция-")

Слайд 5Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия.

(Каждое

подразделение рассматривается как самостоятельная производственная единица)

Валовая продукция = Валовой оборот – ВЗО

ВЗО- внутризаводской оборот - стоимость пошедших в дальнейшую переработку полуфабрикатов, потребленных изделий вспомогательных производств, стоимость выполненных работ для СВОЕГО производства

Валовая продукция = Валовой оборот – ВЗО

ВЗО- внутризаводской оборот - стоимость пошедших в дальнейшую переработку полуфабрикатов, потребленных изделий вспомогательных производств, стоимость выполненных работ для СВОЕГО производства

предприятия.(Каждое подразделение рассматривается как самостоятельная")

Слайд 6Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия.

(Каждое

подразделение рассматривается как самостоятельная производственная единица)

Валовая продукция = Валовой оборот – ВЗО

ВЗО- внутризаводской оборот - стоимость пошедших в дальнейшую переработку полуфабрикатов, потребленных изделий вспомогательных производств, стоимость выполненных работ для СВОЕГО производства

Слагаемые элементы валовой продукции:

Готовые изделия

Полуфабрикаты своей выработки, отпущенные за пределы предприятия

Работы производственного характера по заказам со стороны

Изменение остатков полуфабрикатов

Изменение остатков приспособлений специального назначения

Валовая продукция = Валовой оборот – ВЗО

ВЗО- внутризаводской оборот - стоимость пошедших в дальнейшую переработку полуфабрикатов, потребленных изделий вспомогательных производств, стоимость выполненных работ для СВОЕГО производства

Слагаемые элементы валовой продукции:

Готовые изделия

Полуфабрикаты своей выработки, отпущенные за пределы предприятия

Работы производственного характера по заказам со стороны

Изменение остатков полуфабрикатов

Изменение остатков приспособлений специального назначения

предприятия.(Каждое подразделение рассматривается как самостоятельная")

Слайд 7 Товарная продукция = Валовая продукция – НЗП -

- Готовая продукция для своего

производства

Готовая продукция = Товарная продукция – стоимость работ, выполненных по заказам со стороны

Отгруженная продукция – продукция, отгруженная (отпущенная) потребителю, деньги за которую еще не получены

Реализованная продукция – товарная продукция, которая оплачена покупателем

Слайд 8Показатели выполнения плана

1) по объему продукции

Пф - фактический выпуск продукции

Пп –

выпуск продукции по плану

2) по ассортименту

Пасс - фактический выпуск продукции за дни невыполнения плана и плановый выпуск за дни выполнения и перевыполнения плана

3) по комплектности

Пдет.факт. - фактический выпуск комплектующей детали,

выпуск которой меньше всего по сравнению с планом

Пдет.пл. - плановый выпуск комплектующей детали

2) по ассортименту

Пасс - фактический выпуск продукции за дни невыполнения плана и плановый выпуск за дни выполнения и перевыполнения плана

3) по комплектности

Пдет.факт. - фактический выпуск комплектующей детали,

выпуск которой меньше всего по сравнению с планом

Пдет.пл. - плановый выпуск комплектующей детали

по объему продукцииПф - фактический выпуск продукцииПп – выпуск продукции по плану2)")

Слайд 9 Показатели качества

Производственный брак – изделия, полуфабрикаты, детали, не

отвечающие предъявляемым к ним требованиям, которые не могут быть использованы по прямому назначению

Брак:

по характеру – исправимый и неисправимый

по месту выявления – внутренний и внешний

Показатели брака в статистическом анализе:

1) Абсолютный размер брака А брака = Сок + Рбр

Сок - себестоимость окончательно забракованных изделий

Рбр - расходы по исправлению брака

Брак:

по характеру – исправимый и неисправимый

по месту выявления – внутренний и внешний

Показатели брака в статистическом анализе:

1) Абсолютный размер брака А брака = Сок + Рбр

Сок - себестоимость окончательно забракованных изделий

Рбр - расходы по исправлению брака

Слайд 10Показатели брака в статистическом анализе:

2) Абсолютный размер потерь от брака

Слиц - суммы, взысканные с виновных лиц

Слом - суммы, вырученные от сдачи бракованной продукции в лом

Сисп - стоимость окончательного брака по цене возможного использования

3) Относительный размер брака

Сст - себестоимость товарной продукции

4) Относительный размер потерь от брака

Апотерь = Абрака - Слиц - Слом - Сисп

Абсолютный размер потерь от брака")

Слайд 112. Статистика себестоимости продукции

Себестоимость продукции – экономическая категория, представляющая собой в

денежной форме затраты предприятия на производство и реализацию продукции, складывающиеся в реальных условиях хозяйственной деятельности

Производственная себестоимость - сумма затрат

(в денежном выражении), связанных с производственным процессом (сырье -> готовая продукция)

Полная себестоимость - сумма затрат

(в денежном выражении), связанных с производством и реализацией продукции

( полная с/с = производственная+ коммерческие расходы)

Производственная себестоимость - сумма затрат

(в денежном выражении), связанных с производственным процессом (сырье -> готовая продукция)

Полная себестоимость - сумма затрат

(в денежном выражении), связанных с производством и реализацией продукции

( полная с/с = производственная+ коммерческие расходы)

Слайд 14ЭЛЕМЕНТЫ ЗАТРАТ

1) Материальные (минус возвратные отходы)

Топливо

Энергия

2) Затраты на оплату труда

3) Отчисления

на соц. нужды

4) Амортизация

5) Прочие

4) Амортизация

5) Прочие

СТАТЬИ КАЛЬКУЛЯЦИИ

1) Сырье и материалы

2) Возвратные отходы (-)

3) Покупные п/ф

4) Топливо и энергия на технологические цели

5) Зар.плата производственных рабочих

6) Отчисления на соц.нужды

7) Расходы на подготовку и освоение производства

8) Потери от брака

9) Общепроизводственные

10) Прочие производственные

11) (Общехозяйственные)

12) Коммерческие

Материальные (минус возвратные отходы)ТопливоЭнергия2) Затраты на оплату труда3) Отчисления на соц. нужды4) Амортизация5)")

Слайд 15Анализ структуры затрат по элементам (какие затраты занимают наибольший удельный вес

в общих затратах)

")

Слайд 16СТАТЬИ КАЛЬКУЛЯЦИИ

1) Сырье и материалы

2) Возвратные отходы (-)

3) Покупные п/ф

4) Топливо

и энергия на технологические цели

5) Зар. плата производственных рабочих

6) Отчисления на соц.нужды

7) Расходы на подготовку и освоение производства

8) Потери от брака

9) Общепроизводственные

10) Общехозяйственные

11) Коммерческие

5) Зар. плата производственных рабочих

6) Отчисления на соц.нужды

7) Расходы на подготовку и освоение производства

8) Потери от брака

9) Общепроизводственные

10) Общехозяйственные

11) Коммерческие

СОКРАЩЕННАЯ СЕБЕСТОИМОСТЬ

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

ПОЛНАЯ СЕБЕСТОИМОСТЬ

Сырье и материалы2) Возвратные отходы (-)3) Покупные п/ф4) Топливо и энергия на технологические")

Слайд 17Постатейный анализ затрат

z1, z0, zпл -себестоимость единицы продукции соответственно в отчетном,

базисном периодах и по плану, руб

q1, q0, qпл - количество продукции соответственно в отчетном, базисном периодах и по плану, шт

p1, p0, pпл - оптовая цена единицы продукции соответственно в отчетном, базисном периодах и по плану, руб

q1, q0, qпл - количество продукции соответственно в отчетном, базисном периодах и по плану, шт

p1, p0, pпл - оптовая цена единицы продукции соответственно в отчетном, базисном периодах и по плану, руб

Слайд 18Цель постатейного анализа затрат

- выявить экономию или перерасход

по каждой статье фактических

данных отчетного периода по сравнению с плановыми или фактическими данными за предшествующий период

Все виды фактически произведенной товарной продукции могут быть оценены:

по фактической себестоимости ∑q1z1

по плановой себестоимости ∑q1zпл

Все виды фактически произведенной товарной продукции могут быть оценены:

по фактической себестоимости ∑q1z1

по плановой себестоимости ∑q1zпл

Слайд 19Показатели динамики себестоимости:

каждой единицы продукции

сравнимой товарной продукции

всей продукции предприятия в целом

Слайд 20Показатель «Затраты на 1 рубль товарной продукции»

- полная себестоимость

- стоимость товарной продукции

в оптовых ценах предприятия

плановый

фактический

- стоимость товарной продукции

в оптовых ценах предприятия

плановый

фактический

Слайд 21Выполнение задания по затратам на один рубль товарной продукции:

Факторы:

Изменение себестоимости единицы

продукции (z)

Изменение объема и структуры продукции (q)

Изменение оптовых цен (p)

Изменение объема и структуры продукции (q)

Изменение оптовых цен (p)

Изменение объема и")

Слайд 223. Статистика финансовых результатов

Показатели прибыли:

- валовая прибыль (П вал)

- прибыль от

продаж

- прибыль до налогообложения

- чистая прибыль

В - выручка от реализации товарной продукции

С- производственная (сокращенная) себестоимость товарной продукции

К –коммерческие расходы (расходы на продажу)

У –управленческие расходы (общехозяйственные)

N – налог на прибыль

- прибыль до налогообложения

- чистая прибыль

В - выручка от реализации товарной продукции

С- производственная (сокращенная) себестоимость товарной продукции

К –коммерческие расходы (расходы на продажу)

У –управленческие расходы (общехозяйственные)

N – налог на прибыль

- прибыль от продаж- прибыль до налогообложения-")

Слайд 23

Валовая прибыль П вал = В – С (сокращ)

Прибыль от

продаж П пр = Пвал – К - У

Прибыль до налогообложения

П= Ппр+ Пп

Чистая прибыль П чист = П - N

Прибыль до налогообложения

П= Ппр+ Пп

Чистая прибыль П чист = П - N

Прибыль от продаж П пр =")

Слайд 24 Показатели рентабельности:

Рентабельность продукции

Рентабельность продаж

Общая рентабельность предприятия

Ф- среднегодовая стоимость

основных производственных

фондов

и оборотных средств

Ед. изм: %%; руб/руб ; коп/руб

и оборотных средств

Ед. изм: %%; руб/руб ; коп/руб

Слайд 25 Взаимосвязь рентабельности предприятия и других показателей

R = K х R

прод х К об

R - общая рентабельность предприятия

К - коэффициент прибыли до налогообложения = =прибыль до налогообложения / прибыль от продаж

R прод – рентабельность продукции

К об – число оборотов основных и оборотных средств =

= себестоимость товарной продукции / средняя годовая стоимость ОПФ и оборотных средств

R - общая рентабельность предприятия

К - коэффициент прибыли до налогообложения = =прибыль до налогообложения / прибыль от продаж

R прод – рентабельность продукции

К об – число оборотов основных и оборотных средств =

= себестоимость товарной продукции / средняя годовая стоимость ОПФ и оборотных средств