- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Статистика финансов презентация

Содержание

- 1. Статистика финансов

- 2. Финансовый рынок Представляет собой канал по которому

- 4. Задачи статистики финансов: Контроль за выполнением проектов,

- 5. Анализ использования финансовых ресурсов Установление прямых и

- 6. Устойчиво финансовое состояние характеризуется системой показателей:

- 7. Коэффициент покрытия определяется как отношение ликвидных активов

- 8. Показатели прибыли и рентабельности: Прибыль от реализации

- 9. Прибыль от финансово хозяйственной деятельности ( П

- 10. Балансовая прибыль предприятия определяется суммой прибыли от

- 11. Чистая нераспределенная прибыль – это разница между

- 12. В финансовой статистике используют два основных вида

- 13. Относительные изменения средних уровней рентабельности продукции определяется

- 14. Индекс переменного состава Inc. = Σ r1d1

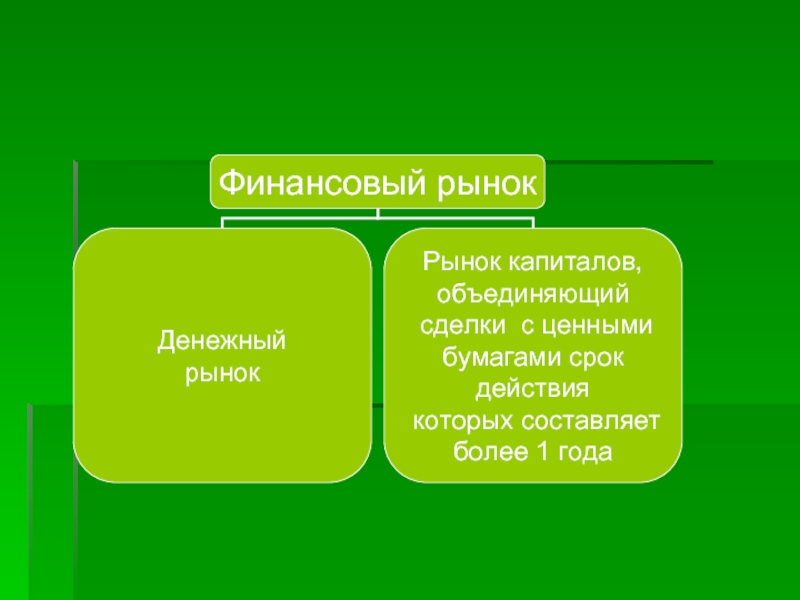

Слайд 2Финансовый рынок

Представляет собой канал по которому фонды поступают от фондодателей к

фондополучателям, чьи текущие расходы превышают поток доходов

Слайд 4Задачи статистики финансов:

Контроль за выполнением проектов, планов, программ, прогнозов, обеспечение воспроизводственных

процессов, необходимыми денежными ресурсами и фондами

Изучение статистических закономерностей развития финансовой системы

Изучение статистических закономерностей развития финансовой системы

Слайд 5Анализ использования финансовых ресурсов

Установление прямых и обратных связей между процессом создания

национального дохода и перераспределением через финансово-банковским органом

Слайд 6

Устойчиво финансовое состояние характеризуется системой показателей:

Показатели ликвидности – определяется как отношение

быстрореализующих активов к краткосрочным обязательством, т.е .

Кл. = БА / КО

БА – быстро реализуемые активы

КО – краткосрочные обязательства

Кл. = БА / КО

БА – быстро реализуемые активы

КО – краткосрочные обязательства

Слайд 7Коэффициент покрытия определяется как отношение ликвидных активов к краткосрочным обязательствам

Кп =

ЛА / КО

ЛА – Ликвидные активы

ЛА = БА + ТМЦ

БА – быстрореализуемые активы

ТМЦ – товарно-материальные ценности

ЛА – Ликвидные активы

ЛА = БА + ТМЦ

БА – быстрореализуемые активы

ТМЦ – товарно-материальные ценности

Слайд 8Показатели прибыли и рентабельности:

Прибыль от реализации продукции определяется как разница между

выручкой, полученной от реализации продукции и затратами на ее производство

Пр = Σ ( p – z ) g

p – цена единицы продукции

z – затраты или себестоимость единицы продукции

g – количество или объем продажи

Пр = Σ ( p – z ) g

p – цена единицы продукции

z – затраты или себестоимость единицы продукции

g – количество или объем продажи

Слайд 9Прибыль от финансово хозяйственной деятельности ( П от ф.д.) определяется как

сумма прибыли от реализации предприятий ( Пр.) и чистых доходов от прочих операций ( Чдох.)

П от ф.д. = Пр. + Чдох.

П от ф.д. = Пр. + Чдох.

определяется как сумма прибыли от реализации")

Слайд 10Балансовая прибыль предприятия определяется суммой прибыли от реализации продукции прибыли от

прочих операций и прибыли от внереализационных операций

Пб. = Пр. + Ппр. + Ппр.внер.

Пб. = П от ф.д. + Внереал.дох. – Внереал.расх.

Пб. = Пр. + Ппр. + Ппр.внер.

Пб. = П от ф.д. + Внереал.дох. – Внереал.расх.

Слайд 11Чистая нераспределенная прибыль – это разница между балансовой прибылью и отчислениями

в бюджет

Нр = Пб – Н на пр. – Ос.

Ос. – отвлеченные средства

Нр = Пб – Н на пр. – Ос.

Ос. – отвлеченные средства

Слайд 12В финансовой статистике используют два основных вида рентабельности:

Рентабельность продукции определяется как

отношение прибыли полученной от реализации к затратам на ее производство

Рентабельность предприятия определяется как отношение балансовой прибыли к себестоимости или к величине капитала

Рентабельность предприятия определяется как отношение балансовой прибыли к себестоимости или к величине капитала

Слайд 13Относительные изменения средних уровней рентабельности продукции определяется системой индексов:

Индекс переменного состава

Ir = Σ r1d1 / Σ r0d0

среднее значение r1 и r0 – это средний уровень рентабельности в отчетном году

d1 и d0 – доля себестоимости от реализации в общей сумме затрат в отчетном периоде

Слайд 14Индекс переменного состава

Inc. = Σ r1d1 / Σ r0d1

Индекс структурных сдвигов

Iст.сд.

= Σ r0d1 / Σ r0d0