- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Специальные налоговые режимы презентация

Содержание

- 1. Специальные налоговые режимы

- 2. Налоговая система Российской Федерации, как и у

- 4. Кроме стандартного набора федеральных, региональных и местных

- 6. Специальный налоговый режим это особый порядок уплаты

- 7. В настоящее время на территории РФ применяются

- 10. В настоящее время эти специальные налоговые режимы

- 11. Преимущества специальных налоговых режимов: освобождение от основного

- 12. Конкурентным недостатком налогоплательщиков специальных налоговых режимов

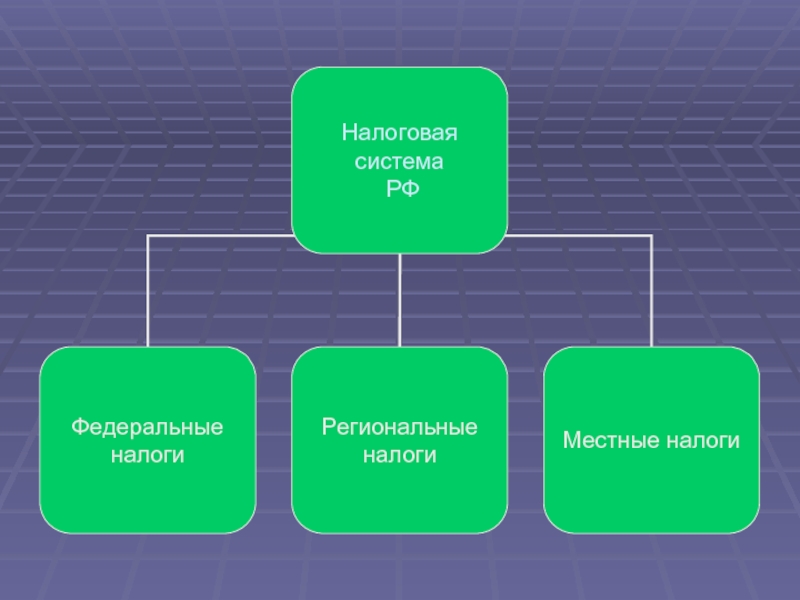

Слайд 2Налоговая система Российской Федерации, как и у всех федеративных государств, имеет

трех уровневую систему налогообложения, которая соответствует системе государственного устройства РФ.

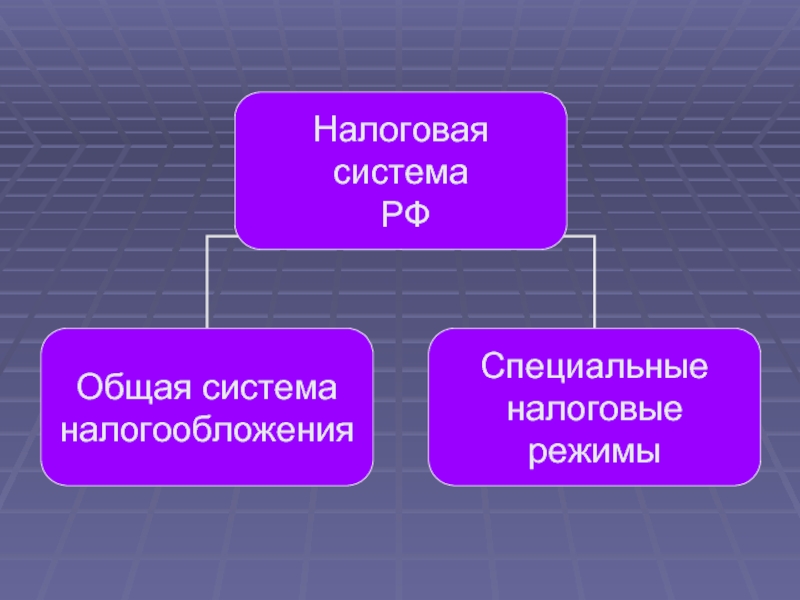

Слайд 4Кроме стандартного набора федеральных, региональных и местных налогов в налоговой системе

РФ предусмотрено применение специальных налоговых режимов.

Слайд 6Специальный налоговый режим

это особый порядок уплаты налогов и сборов, предусмотренный Налоговым

кодексом РФ, а также освобождение от уплаты определенного перечня налогов и сборов РФ.

Перечень и порядок применения специальных налоговых режимов регламентируется 26 главой Налогового кодекса РФ.

Перечень и порядок применения специальных налоговых режимов регламентируется 26 главой Налогового кодекса РФ.

Слайд 7В настоящее время на территории РФ применяются следующие налоговые режимы:

система налогообложения

для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог - ЕСХН);

упрощенная система налогообложения (УСНО);

система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД);

система налогообложения при выполнении соглашения о разделе продукции.

упрощенная система налогообложения (УСНО);

система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД);

система налогообложения при выполнении соглашения о разделе продукции.

Слайд 10 В настоящее время эти специальные налоговые режимы являются одними из самых

распространенных систем налогообложения предпринимателей малого бизнеса. Это имеет объяснимые причины:

Во-первых, эти специальные налоговые режимы были изначально разработаны для малого бизнеса. Основная цель их введения - снижение налоговой нагрузки на малый бизнес России.

Во-вторых, эти специальные налоговые режимы предусматривают ряд преимуществ для налогоплательщиков.

Во-первых, эти специальные налоговые режимы были изначально разработаны для малого бизнеса. Основная цель их введения - снижение налоговой нагрузки на малый бизнес России.

Во-вторых, эти специальные налоговые режимы предусматривают ряд преимуществ для налогоплательщиков.

Слайд 11Преимущества специальных налоговых режимов:

освобождение от основного перечня налогов, уплачиваемых налогоплательщиками, находящимися

на общей системе налогообложения уплатой единого налога

при применении УСНО нет обязанности в полном объеме вести бухгалтерский учет

упрощение и сокращение налоговой отчетности

при применении УСНО нет обязанности в полном объеме вести бухгалтерский учет

упрощение и сокращение налоговой отчетности

Слайд 12

Конкурентным недостатком налогоплательщиков специальных налоговых режимов является:

невозможность предоставления своим покупателям налогового

вычета по НДС

Этот недостаток может быть незначительным или вообще не играть роли, если продукция (услуга) реализуется конечному потребителю

Этот недостаток может быть незначительным или вообще не играть роли, если продукция (услуга) реализуется конечному потребителю