отчётности организации, которые участвуют в предпринимательской деятельности, которая контролируется совместно.

Стандарт должен применяться всеми организациями, которые являются сторонами соглашения о совместном предпринимательстве.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Совместное предпринимательство презентация

Содержание

- 1. Совместное предпринимательство

- 2. Особенности совместного предпринимательства: Стороны связаны соглашением;

- 3. Совместный контроль – это предусмотренное договором разделение

- 4. Пример Три стороны учреждают деятельность. Сторона

- 5. Виды совместного предпринимательства (СП) Совместные операции –

- 6. Организация должна определить вид совместного предпринимательства,

- 8. Финансовая отчётность сторон соглашения о СП Совместные

- 9. Совместные предприятия Участник признаёт свою долю участия

- 10. Метод долевого участия - это Метод учёта,

Слайд 1МСФО 11 «Совместное предпринимательство»

Цель – установление принципов подготовки и представления финансовой

Слайд 2Особенности совместного предпринимательства:

Стороны связаны соглашением;

Соглашение представляет совместный контроль над деятельностью двум

или более сторонам.

Слайд 3Совместный контроль – это

предусмотренное договором разделение контроля над деятельностью между сторонами

соглашения.

Ни одна из сторон не осуществляет контроль над предпринимательской деятельностью единолично.

Ни одна из сторон не осуществляет контроль над предпринимательской деятельностью единолично.

Слайд 4Пример

Три стороны учреждают деятельность.

Сторона А – 50 % прав голоса

Сторона

Б – 30 % прав голоса

Сторона В – 20 % прав голоса

Соглашение между сторонами предусматривает необходимость хотя бы 75% голосов для принятия решений по значимой деятельности.

Сторона В – 20 % прав голоса

Соглашение между сторонами предусматривает необходимость хотя бы 75% голосов для принятия решений по значимой деятельности.

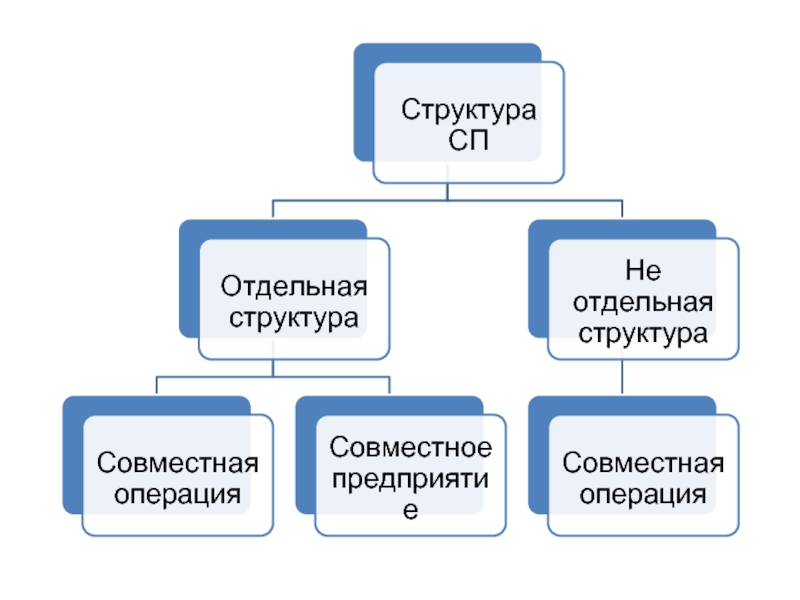

Слайд 5Виды совместного предпринимательства (СП)

Совместные операции – СП, предполагающее наличие у сторон

прав на активы и ответственности по обязательствам, связанным с деятельностью.

Совместное предприятие – СП, предполагающее наличие у сторон прав на чистые активы деятельности.

Совместное предприятие – СП, предполагающее наличие у сторон прав на чистые активы деятельности.

Совместные операции – СП, предполагающее наличие у сторон прав на активы и")

Слайд 6

Организация должна определить вид совместного предпринимательства, рассмотрев свои права и обязанности,

возникающие в связи с такой деятельностью.

В стандарте приводиться алгоритм определения вида совместного предпринимательства.

В стандарте приводиться алгоритм определения вида совместного предпринимательства.

Слайд 8Финансовая отчётность сторон соглашения о СП

Совместные операции

Участник признаёт:

Свои активы, включая свою

долю в совместных активах;

Свои обязательства, включая свою долю в совместных обязательствах;

Свою долю выручки от совместных операций;

Свои расходы, включая долю в совместно понесённых расходах.

Свои обязательства, включая свою долю в совместных обязательствах;

Свою долю выручки от совместных операций;

Свои расходы, включая долю в совместно понесённых расходах.

Слайд 9Совместные предприятия

Участник признаёт свою долю участия в совместном предприятии как инвестицию

и учитывать методом долевого участия в соответствии с МСФО 28 «Инвестиции в ассоциированные организации и совместные предприятия».

Слайд 10Метод долевого участия - это

Метод учёта, при котором инвестиции первоначально признаются

по первоначальной стоимости, а затем их стоимость корректируется с учётом изменения доли инвестора в чистых активах объекта инвестиций.