- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Риски и доходность на финансовых рынках презентация

Содержание

- 1. Риски и доходность на финансовых рынках

- 2. Риск и доходность — взаимозависимы и прямо

- 3. Вокруг принципа соотношения доходности и риска можно

- 4. Безрисковая ставка или прибыль (англ. risk-free rate)

- 5. Итак, становится понятно, что мы можем получать

- 6. Финансовый инструмент — «квазиденьги»,финансовый документ (ценная бумага, денежное обязательство,

- 7. Для того, чтоб понимать, хороша ли выбранная

- 8. Доходность или ставка доходности (англ. Rate of return) —

- 9. Различают следующие виды доходности: Доходность к

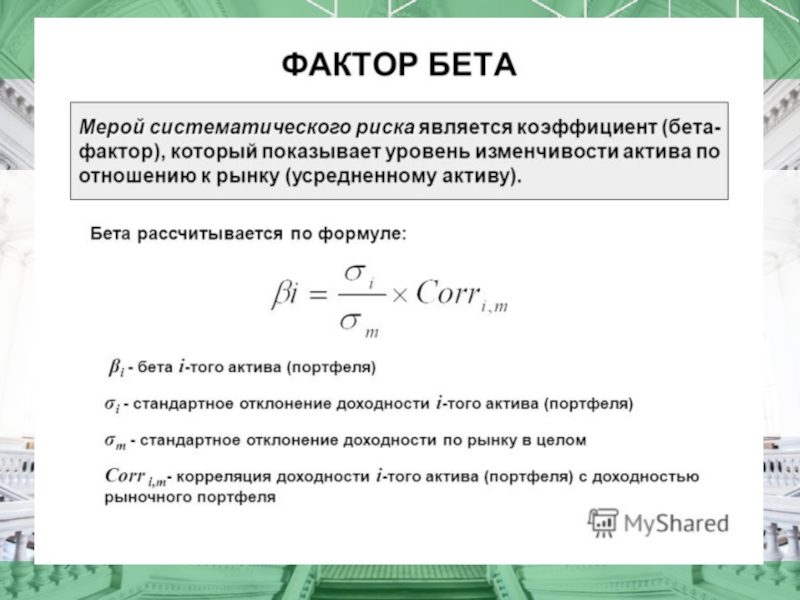

- 10. Риск является вероятностью ненаступления ожидаемого исхода. Чем

- 12. Вкратце, теория Марковица твердит, что прирост к доходности сопровождается

- 14. Риск процентной ставки - это риск от

- 15. Оперативный риск - определяется как риск от

- 16. Волати́льность, изменчивость (англ. volatility) — статистический финансовый

- 17. Расчетный риск - это риск, что расчет

- 18. Риск и доходность — взаимозависимы и прямо пропорциональны.

- 19. Markowits Harry M. Portfolio Selection //

Слайд 1РИСКИ И ДОХОДНОСТЬ НА ФИНАНСОВЫХ РЫНКАХ

Презентацию подготовил

Студент группы № 237332/0011

Пехтерев К.А.

1

Слайд 2Риск и доходность — взаимозависимы и прямо пропорциональны. Соотношение риска и

Соотношение риска и доходности (англ. risk-return tradeoff) — самое важное понятие для любого инвестора, которое гласит, что доходность прямо пропорциональна риску . Иными словами, соотношение риска и доходности объясняет, что, чем больше риск, тем больше прибыль, и чем меньше риск, тем меньше доходность. Становиться ясно, что доходность и риск тесно и прямо связаны, откуда, собственно, и термин «соотношение риска и доходности».

Слайд 3Вокруг принципа соотношения доходности и риска можно построить множество примеров, и

Слайд 4 Безрисковая ставка или прибыль (англ. risk-free rate) описывает ту доходность, которую в конкретной

соотношение риска и доходности(подробнее)

описывает ту доходность, которую в конкретной экономике можно получить")

Слайд 5Итак, становится понятно, что мы можем получать n% годовых практически без

Слайд 6Финансовый инструмент — «квазиденьги»,финансовый документ (ценная бумага, денежное обязательство, фьючерс, опцион и т.

, продажа или передача")

Слайд 7 Для того, чтоб понимать, хороша ли выбранная ценная бумага относительно ее риска или

.

Слайд 8 Доходность или ставка доходности (англ. Rate of return) — применяемый в экономике (в финансах)

Что такое доходность

— применяемый в экономике (в финансах) относительный показатель эффективности")

Слайд 9Различают следующие виды доходности: Доходность к погашению (для облигаций) Текущая доходность (для акций

Текущая доходность (для акций и облигаций)")

Слайд 10 Риск является вероятностью ненаступления ожидаемого исхода. Чем больше изменчивость инструмента, тем больше

Что такое риск

Слайд 12 Вкратце, теория Марковица твердит, что прирост к доходности сопровождается бóльшим приростом к риску. Следовательно,

Оптимальный портфель и граница эффективности Марковица

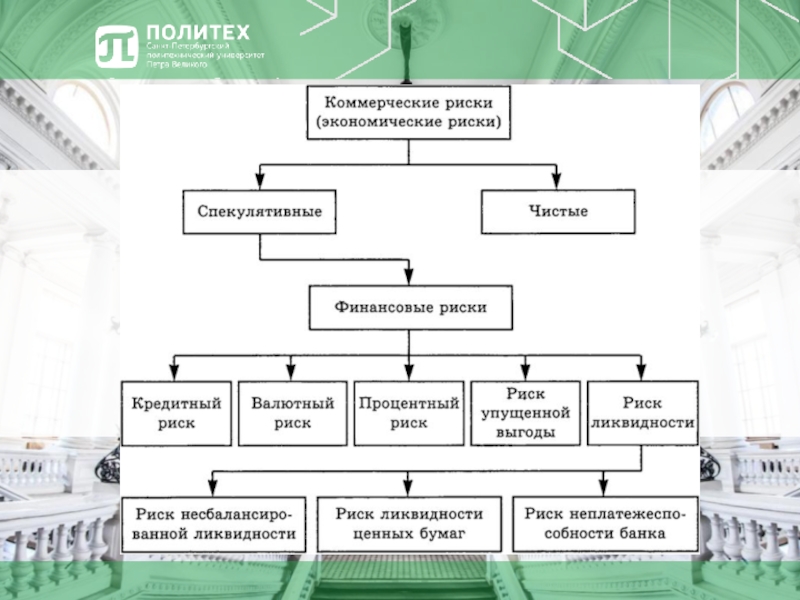

Слайд 14Риск процентной ставки - это риск от изменения рыночных процентных ставок,

Слайд 15Оперативный риск - определяется как риск от прямых или косвенных убытков

Слайд 16Волати́льность, изменчивость (англ. volatility) — статистический финансовый показатель, характеризующий изменчивость цены.

— статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим финансовым показателем")

Слайд 17Расчетный риск - это риск, что расчет в платежной системе не

Слайд 18Риск и доходность — взаимозависимы и прямо пропорциональны. Чем больше прибыль, тем

Слайд 19 Markowits Harry M. Portfolio Selection // Journal of Finance. 1952. 7.

Источники