- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Принципы оценки финансовых активов презентация

Содержание

- 1. Принципы оценки финансовых активов

- 2. План Понятие финансового инструмента и финансового актива.

- 3. ПОНЯТИЕ ФИНАНСОВОГО ИНСТРУМЕНТА И ФИНАНСОВОГО АКТИВА. Тема 4. Вопрос 1.

- 5. Финансовые инструменты в традиционном представлении В

- 7. Подход к определению финансового инструмента, принятый

- 8. Подход, принятый в инвестиционном анализе В инвестиционном

- 9. Рыночный подход В зависимости от того,

- 10. Современное понимание финансовых инструментов (регистрационный подход) в

- 11. Для адекватного отражения всего разнообразия финансовых инструментов

- 12. Систематизированный подход к определению понятия финансовых инструментов

- 13. Определение финансового инструмента согласно МСФО-32 финансовый инструмент

- 15. Определение финансовых активов (по МСФО) финансовые активы

- 16. Например финансовыми активом, предусматривающими право требования по

- 17. При этом у противоположной стороны возникнут финансовые

- 18. Финансовым обязательством признается возникающая по договору

- 19. Важно обратить внимание В МСФО подчеркивается, что

- 20. Финансовый актив или финансовое обязательство признается тогда,

- 21. Также к финансовым активам не могут быть

- 22. Особенность финансовых активов Способность использовать предусмотренное договором

- 23. Например финансовая гарантия – договорное право кредитора

- 24. ВЫВОД. Соотнесение понятий «финансовый инструмент-финансовый актив».

- 25. СТОИМОСТНЫЕ АСПЕКТЫ ФИНАНСОВЫХ АКТИВОВ. DCF - МОДЕЛЬ Тема 4. Вопрос 2.

- 27. Первичные финансовые инструменты предусматривают действительную продажу (поставку)

- 28. Производные финансовые инструменты предусматривают продажу (покупку) права

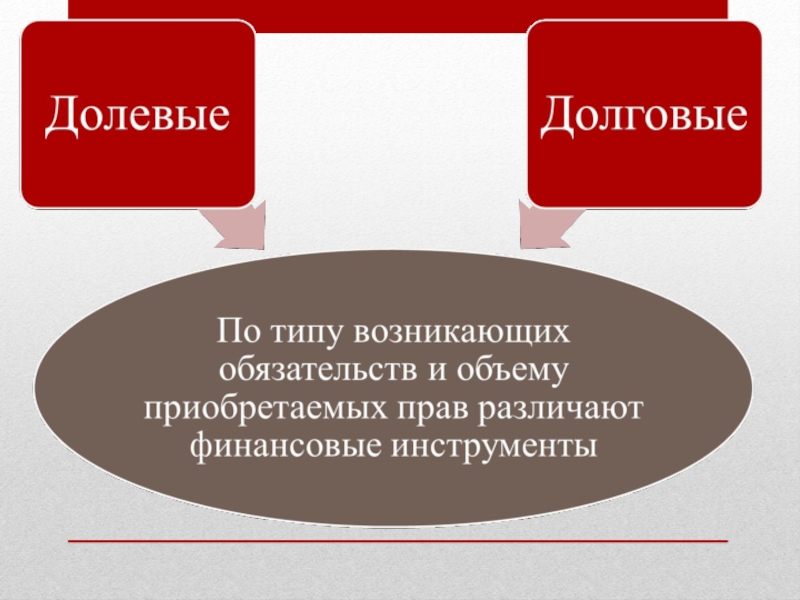

- 30. Долевой инструмент представляет собой любой договор,

- 31. Долговые инструменты предусматривают договорное право или

- 32. Базовые активы могут быть стандартизированные партии

- 33. Условия развития финансовых инструментов Поскольку цены на

- 34. В соответствии с МСФО производным финансовым инструментом

- 35. Производные финансовые инструменты считаются спекулятивными инструментами, если:

- 36. деривативы служат средством компенсации рисков операций

- 37. DCF - модель или модель дисконтированного денежного

- 38. По DCF-модели, оценка первичных финансовых активов,

- 40. Пример.

- 41. Текущая (дисконтированная стоимость) финансового актива определяется двумя

- 42. на выбор ставки дисконтирования влияет уровень риска

- 43. в зарубежной практике определение нормы дисконта, используемой

- 44. Рентабельность инвестиций в оценке стоимости финансовых активов

- 45. Существуют различные варианты расчета этого показателя в

- 46. Расчет приведенного чистого дохода по финансовым

- 47. При оценке сравнительной эффективности вложений в финансовые

- 48. ОЦЕНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ Тема 4. Вопрос 3.

- 49. Данные Департамента по ценным бумагам Министерства финансов Республике Беларусь

- 50. На 1 января 2010 года Количество акционерных

- 51. Объем эмиссии корпоративных облигаций в 2009

- 52. Всего за 2009 год было зарегистрировано 84

- 53. на 1 января 2010 года в

- 54. В 2009 году было зарегистрировано 42

- 55. В 2009 году средний срок обращения

- 56. Наиболее распространенным типом долговых ценных бумаг

- 57. Ценность облигации определяется приведенной стоимостью аннуитета

- 58. Пример

- 59. Эта модель оценки текущей стоимости облигации используется

- 60. По процентным (купонным) облигациям и другим

- 61. Возможны следующие варианты формирования денежных потоков:

- 62. Если процентная облигация продается до погашения, то

- 63. Пример

- 64. БЕСКУПОННЫЕ ОБЛИГАЦИИ

- 65. Пример. Определим текущую стоимость бескупонной облигации номиналом

- 66. Решение

- 67. По дисконтным (бескупонным) облигациям ожидаемый доход определяется

- 68. ОЦЕНКА ПРИВИЛЕГИРОВАННЫХ АКЦИЙ Тема 4. Вопрос 3.

- 69. формирование ожидаемого денежного дохода По простым

- 70. 2 случая формирования ожидаемого денежного дохода

- 71. Денежные потоки могут формироваться в зависимости от

- 72. Пример Рыночная стоимость акции составляет 530

- 73. Пример На фондовом рынке продаются акции компании,

- 74. Для расчета используется модель Гордона

- 75. Решение Тогда: Ра = (50(1+0,1))/ (0,2-0,1) =

Слайд 2План

Понятие финансового инструмента и финансового актива.

Стоимостные аспекты финансовых активов. DCF

- модель

Оценка корпоративных облигаций

Оценка привилегированных акций

Оценка обыкновенных акций

Оценка корпоративных облигаций

Оценка привилегированных акций

Оценка обыкновенных акций

Слайд 5Финансовые инструменты в традиционном представлении

В качестве таковых до середины 90-х годов

ХХ века рассматривалась совокупность из трех видов:

- денежных средств (денежные средства в кассе, на расчетных счетах, валюта)

- кредитных инструментов (облигации, векселя, кредиты)

- способов участия в уставном капитале (акции, паи и т.д.).

- денежных средств (денежные средства в кассе, на расчетных счетах, валюта)

- кредитных инструментов (облигации, векселя, кредиты)

- способов участия в уставном капитале (акции, паи и т.д.).

Слайд 7Подход

к определению финансового инструмента, принятый

в экономической литературе

В качестве финансовых

инструментов рассматриваются любые способы и формы финансового воздействия на воспроизводственный процесс.

При этом подходе к финансовым инструментам относят самые разнообразные финансовые категории: прибыль, амортизацию, налоги, льготы, дотации, кредит, лизинг, ценные бумаги и др.

При этом подходе к финансовым инструментам относят самые разнообразные финансовые категории: прибыль, амортизацию, налоги, льготы, дотации, кредит, лизинг, ценные бумаги и др.

Слайд 8Подход, принятый в инвестиционном анализе

В инвестиционном анализе под финансовыми инструментами понимают

различные формы краткосрочного и долгосрочного инвестирования, торговля которыми осуществляется на финансовых рынках.

Слайд 9Рыночный подход

В зависимости от того, насколько широко трактуется само понятие

«финансовый рынок», к финансовым инструментам относят:

инструменты кредитного, валютного, страхового рынка и рынка ценных бумаг, или только рынка ценных бумаг.

инструменты кредитного, валютного, страхового рынка и рынка ценных бумаг, или только рынка ценных бумаг.

Слайд 10Современное понимание финансовых инструментов (регистрационный подход)

в связи с расширением спектра используемых

финансовых инвестиций финансовые инструменты трактуются как

документы, имеющие денежную стоимость или подтверждающие движение денежных средств, с помощью которых осуществляются операции на финансовом рынке.

документы, имеющие денежную стоимость или подтверждающие движение денежных средств, с помощью которых осуществляются операции на финансовом рынке.

в связи с расширением спектра используемых финансовых инвестиций финансовые инструменты")

Слайд 11Для адекватного отражения всего разнообразия финансовых инструментов в корпоративной финансовой отчетности

потребовалась их стандартизация. Она выразилась в международных стандартах финансовой отчетности (МСФО)

Слайд 12Систематизированный подход к определению понятия финансовых инструментов в настоящее время закреплен

в международных стандартах финансовой отчетности (МСФО) – МСФО-32 «Финансовые инструменты: раскрытие и представление информации) и МСФО-39 «Финансовые инструменты: признание и оценка».

Слайд 13Определение финансового инструмента согласно МСФО-32

финансовый инструмент – это любой договор, при

котором одновременно возникает финансовый актив у одной организации и финансовое обязательство или долевой инструмент – у другой.

Слайд 15Определение финансовых активов (по МСФО)

финансовые активы рассматриваются как вложение средств корпорации

в денежные средства, долевые инструменты других компаний, сделки, предусматривающие последующее получение корпорацией других финансовых активов на потенциально выгодных для нее условиях.

финансовые активы рассматриваются как вложение средств корпорации в денежные средства, долевые")

Слайд 16Например

финансовыми активом, предусматривающими право требования по договору денежных средств в будущем,

признается:

- дебиторская задолженность,

- векселя к получению,

- задолженность по займам к получению,

- суммы долга по облигациям к получению

- дебиторская задолженность,

- векселя к получению,

- задолженность по займам к получению,

- суммы долга по облигациям к получению

Слайд 17При этом у противоположной стороны возникнут финансовые обязательства, предусматривающие обязанность по

договору осуществить платеж в будущем.

А именно: кредиторская задолженность, векселя к оплате, задолженность по займам к оплате, суммы долга по облигациям к оплате.

А именно: кредиторская задолженность, векселя к оплате, задолженность по займам к оплате, суммы долга по облигациям к оплате.

Слайд 18Финансовым обязательством

признается возникающая по договору у корпорации обязанность по выплате

денежных средств или предоставлении других финансовых активов. Или же в соответствие с заключенным договором представление на заранее оговоренных условиях собственных долевых инструментов и т.п.

Слайд 19Важно обратить внимание

В МСФО подчеркивается, что решающим фактором для классификации инструмента

является не его юридическая форма, а экономической содержание.

Слайд 20Финансовый актив или финансовое обязательство

признается тогда, когда корпорация становится стороной по

договору в отношении такого инструмента.

С этих позиций финансовыми обязательствами или финансовыми активами не являются любые обязательства или активы, которые не носят договорного характера. Например, налоги на прибыль, возникающие как результат введенных государственными органами нормативных требований.

С этих позиций финансовыми обязательствами или финансовыми активами не являются любые обязательства или активы, которые не носят договорного характера. Например, налоги на прибыль, возникающие как результат введенных государственными органами нормативных требований.

Слайд 21Также к финансовым активам не могут быть отнесены производственные запасы, основные

средства, нематериальные активы. Причина в следующем. Владение этими активами создает возможность притока денежных средств, но не приводит к возникновению действительного права на получение денежных средств.

Слайд 22Особенность финансовых активов

Способность использовать предусмотренное договором право или требование исполнить договорное

обязательство может быть абсолютной или зависеть от совершения какого-либо события в будущем.

Слайд 23Например

финансовая гарантия – договорное право кредитора на получение денежных средств от

гаранта и соответствующая обязанность гаранта произвести выплату кредитору в случае невыполнения дебитором взятых им обязательств

Слайд 24ВЫВОД. Соотнесение понятий «финансовый инструмент-финансовый актив».

Финансовый актив является результатом применения финансового

инструмента

Финансовый актив имеет стоимостную оценку у собственника

Финансовый актив имеет стоимостную оценку у собственника

Слайд 27Первичные финансовые инструменты

предусматривают действительную продажу (поставку) или покупку (получение) финансовых активов,

в результате которых возникают взаимные финансовые требования.

К ним относятся:

денежные средства, кредиты, займы, депозиты, акции, облигации, факторинг, лизинг, поручительства, гарантии и т.п.

К ним относятся:

денежные средства, кредиты, займы, депозиты, акции, облигации, факторинг, лизинг, поручительства, гарантии и т.п.

или покупку (получение) финансовых активов, в результате которых возникают")

Слайд 28Производные финансовые инструменты

предусматривают продажу (покупку) права на приобретение (поставку) базовых активов

или получение (выплату) дохода, возникающего при изменении их характеристик.

В отличие от первичных, производные финансовые инструменты предполагают не сами операции с базовыми активами (т.е. базовый актив не продается и не покупается), а право на такие операции или получение соответствующего дохода

В отличие от первичных, производные финансовые инструменты предполагают не сами операции с базовыми активами (т.е. базовый актив не продается и не покупается), а право на такие операции или получение соответствующего дохода

права на приобретение (поставку) базовых активов или получение (выплату) дохода,")

Слайд 30Долевой инструмент

представляет собой любой договор, подтверждающий участие в уставном капитале

компании и право на остаточную долю в активах компании после вычета всех ее обязательств. Например, обыкновенные и привилегированные акции, паи и др.

Слайд 31Долговые инструменты

предусматривают договорное право или обязательство, которые возникают при кредитных

отношениях между кредитором (держателем) и заемщиком (эмитентом). К ним относят кредиты, займы, облигации, векселя.

")

Слайд 32Базовые активы

могут быть стандартизированные партии товаров, валюта, фондовые индексы, ценные

бумаги.

Производный характер деривативов выражается в том, что:

В основе их обращения лежат базовые активы

Цена деривативов зависит от цен этих активов.

Производный характер деривативов выражается в том, что:

В основе их обращения лежат базовые активы

Цена деривативов зависит от цен этих активов.

Слайд 33Условия развития финансовых инструментов

Поскольку цены на базовые активы на рынке постоянно

колеблются, то возникает возможность извлечения прибыли из этих ценовых колебаний.

Это обстоятельство послужило причиной развития производных финансовых инструментов и превращения их в самостоятельные объекты купли-продажи.

Это обстоятельство послужило причиной развития производных финансовых инструментов и превращения их в самостоятельные объекты купли-продажи.

Слайд 34В соответствии с МСФО производным финансовым инструментом является инструмент:

- стоимость которого

меняется в результате изменения определенной процентной ставки, курса ценной бумаги, цены товара, валютного курса, индекса цен или процентных ставок, кредитного рейтинга или кредитного индекса и прочих базовых активов,

- приобретение которого не требует первоначально никаких или требует значительно более низких инвестиций по сравнению с прочими инструментами, которые имеют подобную доходность и подобную реакцию на изменение рыночных условий,

- который будет реализован в будущем, т.е. носит срочный характер.

- приобретение которого не требует первоначально никаких или требует значительно более низких инвестиций по сравнению с прочими инструментами, которые имеют подобную доходность и подобную реакцию на изменение рыночных условий,

- который будет реализован в будущем, т.е. носит срочный характер.

Слайд 35Производные финансовые инструменты считаются спекулятивными инструментами, если:

- вероятность получения высоких доходов

сопряжена с высокими рисками, так как колебания цен на рынке базового актива могут приводить к еще большим колебаниям цен на рынке производных финансовых инструментов.

Слайд 36деривативы служат

средством компенсации рисков операций с основными финансовыми инструментами. Они

представляют участникам рынка не только дополнительные возможности получения дохода, но и хеджирования рисков, связанных с вероятностью потерь от изменения цены первичных финансовых инструментов или генерируемых ими денежных потоков.

Слайд 37DCF - модель или модель дисконтированного денежного потока является ключевой в

оценке финансовых активов. В частности, акций и облигаций.

Слайд 38По DCF-модели, оценка первичных финансовых активов, основанная на прогнозировании денежного потока,

выполняется по схеме:

Слайд 41Текущая (дисконтированная стоимость) финансового актива определяется двумя основными факторами:

- величиной денежного

потока от инвестирования в финансовый актив

- уровнем процентной ставки, используемой при дисконтировании.

- уровнем процентной ставки, используемой при дисконтировании.

финансового актива определяется двумя основными факторами: - величиной денежного потока от инвестирования")

Слайд 42на выбор ставки дисконтирования влияет

уровень риска и стоимость источников инвестиционных ресурсов.

В общем случае норма дисконта определяется следующими факторами:

- средневзвешенная стоимость источников ресурсов для инвестирования,

- прогнозируемый темп инфляции,

- премия за инвестиционный риск.

- средневзвешенная стоимость источников ресурсов для инвестирования,

- прогнозируемый темп инфляции,

- премия за инвестиционный риск.

Слайд 43в зарубежной практике

определение нормы дисконта, используемой при оценке текущей (приведенной) стоимости

финансовых активов ( так называемой нормы текущей доходности) осуществляется в соответствии с моделью цены капитальных активов.

стоимости финансовых активов ( так")

Слайд 44Рентабельность инвестиций в оценке стоимости финансовых активов

представляет собой отношение величины прибыли

к величине инвестиций.

Он характеризует отдачу вложенного капитала и степень эффективности его использования.

В практической деятельности показатель может иметь разные расчетные формы:

коэффициент эффективности инвестиций,

бухгалтерская рентабельность инвестиций,

норма прибыли на инвестиции (ROI),

средняя норма прибыли (ARR),

расчетная норма прибыли (ARR).

Он характеризует отдачу вложенного капитала и степень эффективности его использования.

В практической деятельности показатель может иметь разные расчетные формы:

коэффициент эффективности инвестиций,

бухгалтерская рентабельность инвестиций,

норма прибыли на инвестиции (ROI),

средняя норма прибыли (ARR),

расчетная норма прибыли (ARR).

Слайд 45Существуют различные варианты расчета этого показателя в зависимости от того, как

определяются величины прибыли и инвестиций.

В качестве показателя прибыли могут использоваться:

- прибыль до налоговых и процентных платежей (EBIT),

- прибыль после налоговых платежей, но до процентных платежей (EBIAT), рассчитываемая как EBIT*(1-Т), где Т – ставка налога на прибыль.

При расчете показателя прибыли оперируют ежегодными или среднегодовыми данными.

Слайд 46 Расчет приведенного чистого дохода по финансовым инвестициям имеет отличия по

отношению к определению дохода от реальных инвестиций.

Слайд 47При оценке сравнительной эффективности вложений в финансовые активы

Чистый приведенный доход исчисляется

как разность между приведенной стоимостью отдельных финансовых активов и стоимостью их приобретения.

При этом сумма ожидаемых денежных доходов от инвестиций в финансовые активы не включает амортизационных отчислений, как по вложениям в реальные активы.

Имеет специфику и формирование денежных потоков по различным видам финансовых инструментов.

При этом сумма ожидаемых денежных доходов от инвестиций в финансовые активы не включает амортизационных отчислений, как по вложениям в реальные активы.

Имеет специфику и формирование денежных потоков по различным видам финансовых инструментов.

Слайд 50На 1 января 2010 года

Количество акционерных обществ на 1 января 2010

года составило 4 291 (в том числе – ОАО – 1892, ЗАО – 2399) .

Объем эмиссии акций действующих эмитентов (по номиналу) в 2009 году составил 40,6 трлн.бел.руб. (сумма эмиссии акций ОАО достигла 29,87 трлн.бел.руб., ЗАО – 10,76 трлн.бел.руб.).

Объем эмиссии акций действующих эмитентов (по номиналу) в 2009 году составил 40,6 трлн.бел.руб. (сумма эмиссии акций ОАО достигла 29,87 трлн.бел.руб., ЗАО – 10,76 трлн.бел.руб.).

Слайд 51Объем эмиссии корпоративных облигаций

в 2009 году достиг 7,8 трлн.бел.руб. Было

зарегистрировано 176 выпусков облигаций 53 эмитентов (16 банков и 37 небанковских организаций). Большую часть эмиссии (94,23%) обеспечили облигации банков.

Слайд 52Всего за 2009 год было зарегистрировано 84 выпуска облигаций небанковских организаций

(«Гродно Азот», «Белпочта», «Витебскэнерго», «Белсчеттехника», «Гомельский завод литья и нормалей», «Гродненеский мясокомбинат», «Заславский лакокрасочный завод», «савушкин продукт» и др.).

Слайд 53на 1 января 2010 года

в обращении находилось 272 выпуска корпоративных

облигаций 59 эмитентов (19 банков, 40 небанковских организаций) на общую сумму эмиссии 8,2 трлн. Бел.руб. Из них биржевые облигации – 10 выпусков 5 эмитентов на сумму эмиссии 802,35 млрд. бел.руб.

Слайд 54В 2009 году

было зарегистрировано 42 выпуска жилищных облигаций на сумму

96,2 млрд.бел.руб. По состоянию на 1 января 2010 года в обращении находилось 74 выпуска жилищных облигаций общим объемом эмиссии 233,1 млрд.бел.руб.

Слайд 55В 2009 году

средний срок обращения зарегистрированных выпусков корпоративных облигаций составил

671 день. В 2009 году более 70% зарегистрированных выпусков облигаций имели срок обращения от 1 года до 3 лет.

Слайд 56Наиболее распространенным типом долговых ценных бумаг

является облигация:

с денежным потоком

в виде постоянных полугодовых процентных платежей – аннуитета,

а также номинала, выплачиваемого при погашении.

а также номинала, выплачиваемого при погашении.

Слайд 57Ценность облигации определяется

приведенной стоимостью аннуитета

и приведенной стоимостью выплачиваемой величины

номинала.

Текущая или приведенная стоимость облигации по модели DCF будет считаться так (пример)

Текущая или приведенная стоимость облигации по модели DCF будет считаться так (пример)

Слайд 59Эта модель оценки текущей стоимости облигации используется с целью принятия инвестиционного

решения.

А именно:

если рассчитанная текущая (дисконтированная) стоимость облигации больше ее фактического курса на рынке, то данная бумага считается недооцененной.

В противном случае – она переоценена рынком.

А именно:

если рассчитанная текущая (дисконтированная) стоимость облигации больше ее фактического курса на рынке, то данная бумага считается недооцененной.

В противном случае – она переоценена рынком.

Слайд 60По процентным (купонным) облигациям

и другим аналогичным долговым инструментам ожидаемый доход

складывается из потоков процентных сумм по этим активам и стоимости самого актива на момент погашения

облигациям и другим аналогичным долговым инструментам ожидаемый доход складывается из потоков процентных")

Слайд 61Возможны следующие варианты формирования денежных потоков:

- без выплаты процентов по фондовому

инструменту

- с периодической выплатой процентов

- с выплатой всей процентной суммы при погашении.

- с периодической выплатой процентов

- с выплатой всей процентной суммы при погашении.

Слайд 62Если процентная облигация продается до погашения, то доход по ней составляют

полученные за период владения процентные суммы.

Слайд 65Пример.

Определим текущую стоимость бескупонной облигации номиналом 1000 руб, если известно, что

она погашается через 4 года. Ставка дисконтирования составляет 14%.

Слайд 67По дисконтным (бескупонным) облигациям

ожидаемый доход определяется в зависимости от:

Ставки дисконта

Номинала ценной

бумаги,

Количества дней, оставшихся до погашения.

Количества дней, оставшихся до погашения.

облигацияможидаемый доход определяется в зависимости от:Ставки дисконтаНоминала ценной бумаги,Количества дней, оставшихся до погашения.")

Слайд 69формирование ожидаемого денежного дохода

По простым и привилегированным акциям зависит от

того, как предполагается ее использовать:

в течение неопределенного времени

или заранее предусмотренного срока.

в течение неопределенного времени

или заранее предусмотренного срока.

Слайд 702 случая формирования ожидаемого денежного дохода

Если осуществляется в течение

неопределенного времени, то будущие денежные потоки формируются только за счет начисляемых дивидендов.

Если заранее предусмотрен срок, то будущие денежные потоки включают суммы начисляемых дивидендов и прироста курсовой стоимости финансовых инструментов

Если заранее предусмотрен срок, то будущие денежные потоки включают суммы начисляемых дивидендов и прироста курсовой стоимости финансовых инструментов

Слайд 71Денежные потоки могут формироваться

в зависимости от условий обращения конкретных видов финансовых

инструментов, проводимой дивидендной политики и, соответственно, различной динамики уровня выплачиваемых дивидендов денежные потоки могут формироваться на различной основе:

- стабильного уровня дивидендов

- постоянно возрастающего уровня дивидендов

- непостоянного уровня дивидендов.

- стабильного уровня дивидендов

- постоянно возрастающего уровня дивидендов

- непостоянного уровня дивидендов.

Слайд 72Пример

Рыночная стоимость акции составляет 530 руб. Годовой дивиденд на 1 акцию

– 80 руб. Если требуемая доходность для данного вида акций 20%, то ее стоимость, исходя из предположения о постоянном размере дивидендов, равна:

Ра = 80/0,18 = 444,4 руб.

Акцию можно считать переоцененной. Об этом свидетельствует и величина ее нормы доходности, которая существенно меньше предполагаемой. А именно:

R= 80/530 = 15,1 %.

Ра = 80/0,18 = 444,4 руб.

Акцию можно считать переоцененной. Об этом свидетельствует и величина ее нормы доходности, которая существенно меньше предполагаемой. А именно:

R= 80/530 = 15,1 %.

Слайд 73Пример

На фондовом рынке продаются акции компании, рыночная стоимость которых составляет 530

руб. В базисном периоде был выплачен дивиденд 50 руб. на акцию. Темп прироста дивидендов в будущем прогнозируется в размере 10% в год. Стоит ли инвестору приобрести эти акции, если требуемая доходность для данного вида вложений 20% годовых?

Слайд 75Решение

Тогда: Ра = (50(1+0,1))/ (0,2-0,1) = 550 руб.

Приведенная стоимость акции составляет

550 руб., что выше ее рыночной стоимости. Следовательно, инвестору ее приобретать целесообразно.

)/ (0,2-0,1) = 550 руб. Приведенная стоимость акции составляет 550 руб., что выше")