- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Патентная система налогообложения презентация

Содержание

- 1. Патентная система налогообложения

- 2. Патентная система налогообложения (ПСН) Патентная система

- 3. Налогоплательщики

- 4. Кто имеет право применять ПСН? -индивидуальные предприниматели при соблюдении ими определенных условий:

- 5. Субъекты РФ вправе:

- 6. От каких налогов освобождает ПСН?

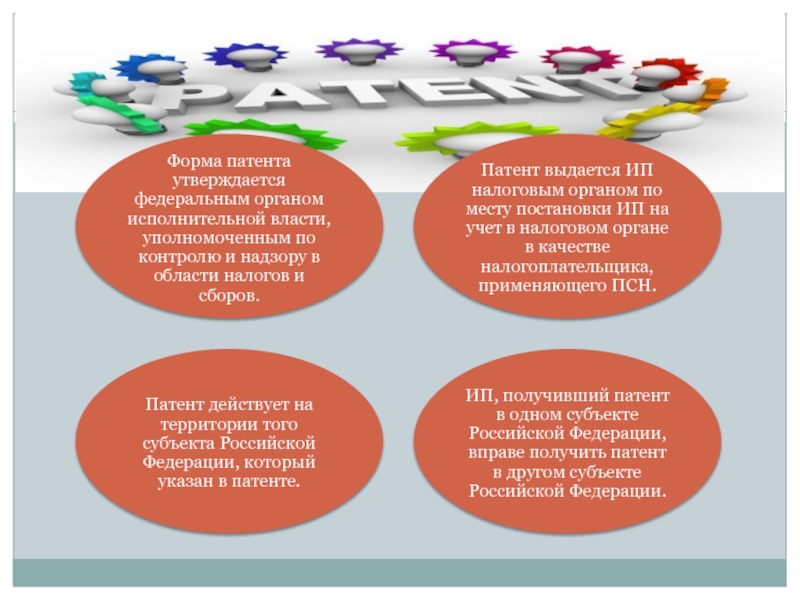

- 7. Документ, удостоверяющий право на применение ПСН

- 9. Процедура перехода на ПСН

- 10. 1. Подача заявлении

- 11. 2. Получение патента

- 12. 3) Оплата налога

- 13. 4) Налоговый учёт Налогоплательщики ведут учет доходов

- 14. Уведомления об отказе Уведомление об отказе в

- 15. Основания для отказа налоговым органом в выдаче

- 16. Учёт налогоплательщиков Постановка на учёт Осуществляется

- 17. Налоговый период Налоговым периодом признается календарный год,

- 18. Налогоплательщик считается утратившим право на применение патентной

- 19. Порядок исчисления налога Налог исчисляется как соответствующая

- 20. Объект налогообложения Объектом налогообложения признается потенциально возможный

- 21. Налоговая база Налоговая база определяется как денежное

Слайд 1ВЫПОЛНИЛИ: ЕГОРОВА З.М.(ГР. №2305)

КАНУННИКОВА М.Е. (ГР. №2304)

Патентная система налогообложения

КАНУННИКОВА М.Е. (ГР. №2304)Патентная система налогообложения")

Слайд 2

Патентная система налогообложения (ПСН)

Патентная система налогообложения устанавливается Налоговым кодексом (глава 26,5)

Патентная система налогообложения устанавливается Налоговым кодексом (глава 26,5) , вводится в действие")

Слайд 4Кто имеет право применять ПСН?

-индивидуальные предприниматели при соблюдении ими определенных условий:

Слайд 7

Документ, удостоверяющий право на применение ПСН

- патент на осуществление одного из

Оплата налога")

Слайд 134) Налоговый учёт

Налогоплательщики ведут учет доходов от реализации в книге учета

В целях настоящей главы дата получения дохода определяется как день:

выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц, - при получении дохода в денежной форме;

передачи дохода в натуральной форме - при получении дохода в натуральной форме;

получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Налоговый учётНалогоплательщики ведут учет доходов от реализации в книге учета доходов ИП, применяющего ПСН,")

Слайд 14Уведомления об отказе

Уведомление об отказе в выдаче патента доводится до сведения

Уведомление об отказе в выдаче патента выдается индивидуальному предпринимателю под расписку или передается иным способом, свидетельствующим о дате его получения. При отправке уведомления об отказе в выдаче патента по почте заказным письмом такое уведомление считается полученным по истечении шести дней со дня направления заказного письма.

Слайд 15 Основания для отказа налоговым органом в выдаче ИП патента:

1) несоответствие в

2) указание срока действия патента, не соответствующего пункту 5 настоящей статьи;

3) нарушение условия перехода на патентную систему, установленного абзацем вторым пункта 8 настоящей статьи;

4) наличие недоимки по налогу, уплачиваемому в связи с применением патентной системы налогообложения.

несоответствие в заявлении на получении патента")

Слайд 16 Учёт налогоплательщиков

Постановка на учёт

Осуществляется налоговым органом, в который он обратился

Датой постановки индивидуального предпринимателя на учет в налоговом органе по основанию, предусмотренному настоящим пунктом, является дата начала действия патента.

Снятие с учёта

Осуществляется в течение пяти дней со дня истечения срока действия патента, если иное не предусмотрено настоящей статьей.

Датой снятия с учета в налоговом органе ИП является дата перехода ИП на общий режим налогообложения или дата прекращения предпринимательской деятельности, в отношении которой применялась ПСН.

Слайд 17Налоговый период

Налоговым периодом признается календарный год, если иное не установлено пунктами 2 и 3 настоящей

Если на основании пункта 5 патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась ПСН, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган.

Слайд 18Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим

1) если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со статьей настоящего Кодекса, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысили 60 млн. рублей;

2) если в течение налогового периода налогоплательщиком было допущено несоответствие требованию, установленному пунктом 5 статьи настоящего Кодекса;

3) если налогоплательщиком не был уплачен налог в сроки, установленные пунктом 2 статьи настоящего Кодекса.

Слайд 19Порядок исчисления налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой

В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Налоговая ставка устанавливается в размере 6%

Слайд 20Объект налогообложения

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального

Слайд 21Налоговая база

Налоговая база определяется как денежное выражение потенциально возможного к получению