Межрайонная ИФНС России № 23 по Челябинской области

«Школа начинающего предпринимателя»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

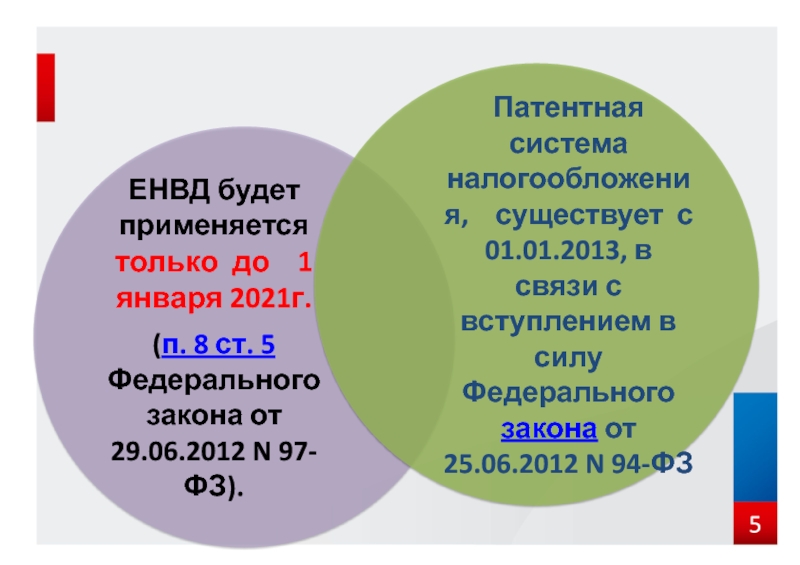

Отдельные вопросы применения специальных налоговых режимов (рассмотрение вопроса о налоговых каникулах) презентация

Содержание

- 2. Специальные налоговые режимы Одним из основных видов

- 3. Специальные налоговые режимы Основными конкурентными преимуществами малых

- 4. Специальные налоговые режимы

- 6. Патентная система налогообложения Закон Челябинской области

- 7. Значения коэффициента, учитывающего территорию действия патентов в

- 8. Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный

- 9. Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный

- 10. Послание Президента Российской Федерации В.В. Путина Федеральному

- 11. Круг лиц, на которых распространяется действие Закона

- 12. Налоговые каникулы Закон Челябинской области от

- 13. Предприниматели вправе применять налоговую ставку в размере

- 14. Виды предпринимательской

- 15. Виды предпринимательской

- 16. Виды предпринимательской

- 17. Виды предпринимательской

- 18. Виды предпринимательской

- 19. Виды предпринимательской

- 20. Ограничения по объему доходов от реализации товаров

- 21. Виды предпринимательской

- 22. Виды предпринимательской

- 23. Виды предпринимательской

- 24. Спасибо за внимание!

Слайд 1 «Отдельные вопросы применения специальных налоговых режимов (в т.ч. рассмотрение вопроса

о «налоговых каникулах»)»

Миасс, 2015

Слайд 2Специальные налоговые режимы

Одним из основных видов государственной поддержки секторов экономики являлось

создание специальных налоговых режимов, направленных на снижение налоговой нагрузки, упрощение учета и отчетности и налогового администрирования налогоплательщиков. Кроме того, налоги, уплачиваемые при применении специальных режимов налогообложения, являются источником собственных налоговых доходов бюджетов разных уровней и обладают значительным потенциалом по укреплению их доходной базы и справедливому распределению налогового бремени.

Слайд 3Специальные налоговые режимы

Основными конкурентными преимуществами малых и средних предприятий по сравнению

с крупными являются:

- оперативная реакция на изменения бизнес-среды предприятия и потребностей рынка;

- стремительное создание новых рабочих мест;

- производственная и экономическая гибкость и мобильность.

Одновременно их основными недостатками являются:

- трудность в привлечении дополнительных источников финансирования деятельности путем получения заемных средств вследствие высокой процентной ставки по кредитам и займам, отсутствие достаточного обеспечения по кредиту, что приводит к невозможности своевременного получения высококачественного сырья и частой недозагрузке фондов;

- сложность привлечения высококвалифицированных работников, поскольку крупные организации предлагают им более высокую заработную плату и лучший социальный пакет.

- оперативная реакция на изменения бизнес-среды предприятия и потребностей рынка;

- стремительное создание новых рабочих мест;

- производственная и экономическая гибкость и мобильность.

Одновременно их основными недостатками являются:

- трудность в привлечении дополнительных источников финансирования деятельности путем получения заемных средств вследствие высокой процентной ставки по кредитам и займам, отсутствие достаточного обеспечения по кредиту, что приводит к невозможности своевременного получения высококачественного сырья и частой недозагрузке фондов;

- сложность привлечения высококвалифицированных работников, поскольку крупные организации предлагают им более высокую заработную плату и лучший социальный пакет.

Слайд 6Патентная система налогообложения

Закон Челябинской области от 25.10.2012 N 396-ЗО

«О применении индивидуальными

предпринимателями патентной системы налогообложения на территории Челябинской области»

Слайд 7Значения коэффициента, учитывающего территорию действия патентов в Челябинской области по муниципальным

образованиям Челябинской области

Челябинский городской округ

Городские округа: Златоустовский, Копейский, Кыштымский, Миасский, Магнитогорский, Озерский, Снежинский, Троицкий.

Муниципальные районы: Еманжелинский, Каслинский, Коркинский, Саткинский.

Городские округа: Верхнеуфалейский, Трехгорный, Чебаркульский, Южноуральский.

Муниципальные районы: Ашинский, Брединский, Еткульский, Карталинский, Кизильский, Красноармейский, Кусинский, Нагайбакский, Сосновский.

Городские округа: Локомотивный, Карабашский, Усть-Катавский.

Муниципальные районы: Агаповский, Аргаяшский, Варненский, Верхнеуральский, Катав-Ивановский Кунашакский, Нязепетровский, Октябрьский, Пластовский, Троицкий, Увельский, Уйский, Чебаркульский, Чесменский

1.3

1.0

0.8

0.6

Слайд 8Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 №

477-ФЗ)

патент получен на срок до шести месяцев

После 01.01.2015 в размере полной суммы налога в срок не позднее срока окончания действия патента

ДО 01.01.2015

не позднее 25 календарных дней после начала действия патента

патент получен на")

Слайд 9Cроки уплаты налога плательщиками, применяющими ПСН (Федеральный закон от 29.12.2014 №

477-ФЗ)

патент получен на срок от шести месяцев до календарного года

До 01.01.2015

в размере 2/3 суммы налога в срок не позднее срока окончания действия патента

После 01.01.2015

в размере одной 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента

До 01.01.2015

1/3 не позднее 25 календарных дней после начала действия патента

До 01.01.2015

в размере 2/3 суммы налога не позднее 30 в срок не позднее календарных дней до окончания налогового периода

патент получен на")

Слайд 10Послание Президента Российской Федерации В.В. Путина Федеральному Собранию Российской Федерации от

4 декабря 2014 года и в связи с принятием Федерального закона

..... для малых предприятий, которые регистрируются впервые, будут предоставлены двухлетние "налоговые каникулы". Также льготы получат производства, начинающиеся с «нуля».

Федеральный закон

от 29.12.2014 № 477-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Закон Челябинской области от 28.01.2015 №101-ЗО «Об установлении налоговой ставки в размере ноль процентов для индивидуальных предпринимателей при применении упрощенной системы налогообложения и патентной системы налогообложения на территории Челябинской области»

Слайд 11Круг лиц, на которых распространяется действие Закона Челябинской области от 28.01.2015

№101-ЗО

Индивидуальные предприниматели,

впервые зарегистрированные после 31.01.2015

Индивидуальные предприниматели, зарегистрированные после 31.01.2015, но ранее обладали статусом ИП

ДА

НЕТ

Слайд 12Налоговые каникулы

Закон Челябинской области от 28.01.2015 №101-ЗО «Об установлении налоговой ставки

в размере ноль процентов для индивидуальных предпринимателей при применении упрощенной системы налогообложения и патентной системы налогообложения на территории Челябинской области»

При применении УСН территории Челябинской области устанавливается ставка в размере 0 % для налогоплательщиков - ИП, впервые зарегистрированных и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Налоговая ставка в размере 0 % для налогоплательщиков - ИП, впервые зарегистрированных при применении ПСН относящиеся к производственной и (или) социальной сферам, а также к сфере бытовых услуг населению.

Слайд 13Предприниматели вправе применять налоговую ставку в размере 0 процентов со дня

их государственной регистрации в качестве индивидуальных предпринимателей непрерывно не более двух налоговых периодов в пределах двух календарных лет.

СОДЕРЖИТ УСЛОВИЕ

Закон Челябинской области от 28.01.2015 №101-ЗО «Об установлении налоговой ставки в размере ноль процентов для индивидуальных предпринимателей при применении упрощенной системы налогообложения и патентной системы налогообложения на территории Челябинской области»

Слайд 14 Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении УСН (Код по ОКВЭД ОК 029-2014)

Слайд 15 Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении УСН (Код по ОКВЭД ОК 029-2014)

Слайд 16 Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении УСН (Код по ОКВЭД ОК 029-2014)

Слайд 17 Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении УСН (Код по ОКВЭД ОК 029-2014)

Слайд 18 Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается

налоговая ставка в размере 0 процентов при применении УСН (Код по ОКВЭД ОК 029-2014)

Слайд 19 Виды предпринимательской деятельности в сфере бытовых услуг, в отношении которых устанавливается

налоговая ставка в размере 0 процентов при применении УСН (Код по ОКВЭД ОК 029-2014)

Слайд 20Ограничения по объему доходов от реализации товаров (работ, услуг) при применении

налоговой ставки 0%

Доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов должна быть не менее 70%

при применении налоговой ставки 0% Доля")

Слайд 21 Виды предпринимательской деятельности в производственной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении патентной системы налогообложения

Слайд 22 Виды предпринимательской деятельности в социальной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении патентной системы налогообложения

Слайд 23 Виды предпринимательской деятельности в научной сфере, в отношении которых устанавливается налоговая

ставка в размере 0 процентов при применении патентной системы налогообложения