- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ОБЩЕГОСУДАРСТВЕННЫХ СЧЕТОВ В СЛОВЕНИИ презентация

Содержание

- 1. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ОБЩЕГОСУДАРСТВЕННЫХ СЧЕТОВ В СЛОВЕНИИ

- 2. ПРЕДИСЛОВИЕ ГЛАВНЫЕ ЦЕЛИ И ЗАДАЧИ ТЕКУЩИХ БЮДЖЕТНЫХ

- 3. ОСНОВОЙ ДЛЯ БОЛЬШЕЙ ПРОЗРАЧНОСТИ И

- 4. SOLID CLASSIFICATIONS OF GOVERNMENT FINANCIAL, INTERNATIONALLY COMPARABLE

- 5. I. ИНСТИТУЦИОНАЛЬНОЕ ПОКРЫТИЕ СЕКТОРА ОБЩЕГО ГОС.

- 6. СЛОВЕНИЯ: ГЛАВНЫЕ ЕДИНИЦЫ ОБЩЕГО ГОС.

- 7. ИНСТИТУЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ СЕКТОРА ГОС. ОРГАНОВ (ОСНОВАНА НА

- 8. II. ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ОПЕРАЦИЙ БЮДЖЕТНАЯ

- 9. ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ОПЕРАЦИЙ A. ДОХОДЫ И

- 10. B. ОПЕРАЦИИ С НЕФИНАНСОВЫМИ АКТИВАМИ: 4. ПРИОБРЕТЕНИЕ

- 11. III. ФУНКЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ ОСНОВНЫХ ГОСУДАРСТВЕННЫХ

- 12. КЛАССИФИКАЦИЯ ПРАВИТЕЛЬСТВЕННЫХ ФУНКЦИЙ ( C O

- 13. IV. КОНСОЛИДАЦИЯ ТРАНСФЕРТОВ МЕЖДУ ГОС. ОРГАНАМИ

- 14. ЦЕНТРАЛЬНЫЙ ГОС. БЮДЖЕТ

- 16. V. ПУБЛИКАЦИЯ ДАННЫХ О ГОС. СЧЕТАХ

Слайд 1СТАН ВЕНЦЕЛЬ

МИНИСТЕРСТВО ФИНАНСОВ

РЕСПУБЛИКА СЛОВЕНИЯ

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ОБЩЕГОСУДАРСТВЕННЫХ СЧЕТОВ В СЛОВЕНИИ

Слайд 2ПРЕДИСЛОВИЕ

ГЛАВНЫЕ ЦЕЛИ И ЗАДАЧИ ТЕКУЩИХ БЮДЖЕТНЫХ РЕФОРМ

В СТРАНАХ С ПЕРЕХОДНОЙ ЭКОНОМИКОЙ

- БОЛЕЕ ВЫСОКИЙ УРОВЕНЬ ПОДОТЧЕТНОСТИ И БОЛЬШЕ ПРОЗРАЧНОСТИ В СФЕРЕ ГОСУДПРСТВЕННЫХ ФИНАНСОВ;

- БОЛЕЕ ГАРМОНИЧНАЯ И СРАВНИМАЯ С МЕЖДУНАРОДНОЙ МЕТОДОЛОГИЯ ГОСУДАРСТВЕННЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И ВИДОВ ДЕЯТЕЛЬНОСТИ;

- ЭФФЕКТИВНЫЙ БЮДЖЕТНЫЙ ПРОЦЕСС- ПОДГОТОВКА И ИСПОЛНЕНИЕ БЮДЖЕТОВ, ПРОЗРАЧНЫЙ УЧЕТ ГОСУДАРСТВЕННЫХ СРЕДСТВ, ЭФФЕКТИВНЫЕ КАЗНАЧЕЙСКИЕ ОПЕРАЦИИ;

- СРАВНИМАЯ С МЕЖДУНАРОДНОЙ СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ

- БОЛЕЕ КАЧЕСТВЕННЫЙ МАКРО-ФИСКАЛЬНЫЙ И МАКРОЭКОНОМИЧЕСКИЙ АНАЛИЗ ГОСУДАРСТВЕННЫХ СЧЕТОВ;

- ЭФФЕКТИВНЫЙ АУДИТ;

- ТВЕРДЫЕ ОСНОВАНИЯ ДЛЯ ЭФФЕКТИВНЫХ ПОЛИТИЧЕСКИХ РЕШЕНИЙ.

Слайд 3 ОСНОВОЙ ДЛЯ БОЛЬШЕЙ ПРОЗРАЧНОСТИ И НАДЕЖНОСТИ

ГОСУДАРСТВЕННЫХ ФИНАНСОВ ЯВЛЯЮТСЯ ПРОДУМАННЫЕ

КЛАССИФИКАЦИИ ГОСУДАРСТВЕННЫХ ОПЕРАЦИЙ И ВИДОВ

ДЕЯТЕЛЬНОСТИ, ПРИВЕДЕННЫЕ В СООТВЕТСТВИЕ С МЕЖДУ-

НАРОДНЫМИ СТАНДАРТАМИ:

3 ОСНОВНЫЕ КЛАССИФИКАЦИИ:

ИНСТИТУЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ ОБЩЕГОСУДАРСТ-

ВЕННОГО СЕКТОРА (КЛАССИФИКАЦИЯ ЦЕНТР. ГОС. УЧРЕЖДЕНИЙ)

ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ

ФИНАНСОВЫХ ОПЕРАЦИЙ

ФУНКЦИОНАЛЬНАЯ/ПРОГРАММНАЯ КЛАССИФИКАЦИЯ ГОС.

ВИДОВ ДЕЯТЕЛЬНОСТИ

Слайд 4SOLID CLASSIFICATIONS OF GOVERNMENT FINANCIAL, INTERNATIONALLY COMPARABLE

AND HARMONIZED WITH INTERNATIONAL

SOUND GOVERNMENT FINANCES,, AND BETTER POLITICAL DECISIONSSOLID

CLASSIFICATIONS OF GOVERNMENT FINANCIAL, INTERNATIONALLY COMPARABLE AND

HARMONIZED WITH INTERNATIONAL STANDARDS, - THE BASE FOR TRANSPARENT,

SOUND GOVERNMENT FINANCES,, AND BETTER POLITICAL DECISIONS

ПРЕЗЕНТАЦИЯ СЛОВЕНИИ

ИНСТИТУЦИОНАЛЬНОЕ ПОКРЫТИЕ СЕКТОРА ОБЩЕГО ГОС. УПРАВЛЕНИЯ В СЛОВЕНИИ

ОСНОВНЫЕ ВИДЫ КЛАССИФИКАЦИЙ, ПО КОТОРЫМ В СЛОВЕНИИ ГОТОВЯТСЯ, ИСПОЛНЯЮТСЯ, УЧИТЫВАЮТСЯ И АНАЛИЗИРУЮТСЯ ОБЩЕГОСУДАРСТВЕННЫЕ СЧЕТА

C. КОНСОЛИДАЦИЯ СЧЕТОВ ГОС. СЕКТОРА

D. КАК СОБИРАЮТСЯ И ПУБЛИКАЮТСЯ ДАННЫЕ О СЧЕТАХ ГОС. СЕКТОРА – ЕЖЕМЕСЯЧНО И ЕЖЕГОДНО.

Слайд 5I.

ИНСТИТУЦИОНАЛЬНОЕ ПОКРЫТИЕ СЕКТОРА ОБЩЕГО ГОС. УПРАВЛЕНИЯ

ИНСТИТУЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ ЦЕНТРАЛЬНЫХ ОРГАНОВ УПРАВЛЕНИЯ

РЕЕСТР ЦЕНТРАЛЬНЫХ ОРГАНОВ УПРАВЛЕНИЯ

Слайд 6

СЛОВЕНИЯ:

ГЛАВНЫЕ ЕДИНИЦЫ ОБЩЕГО ГОС. БЮДЖЕТА

ЦЕНТРАЛЬНЫЙ БЮДЖЕТ

50 % ВСЕХ ОБЩЕГОС. РАСХОДОВ

26%

(БЕЗ ГРАНТОВ ДРУГИМ БЮДЖЕТАМ

ГОС. СЕКТОРА – 21,5 % ОТ В В П)

ПЕНСИОННЫЙ ФОНД

И ФОНД ПОМОЩИ

ИНВАЛИДАМ

25 % ВСЕХ ОБЩЕГОС. РАХСХОДОВ

13% ОТ В В П

ФОНД МЕДИЦИНСКОГО

СТРАХОВАНИЯ

13 % ВСЕХ ОБЩЕГОС. РАСХОДОВ

6,5 % ОТ В В П

БЮДЖЕТЫ МЕСТ. ОРГ. ВЛАСТИ

(210 БЮДЖЕТОВ)

12 % ОТ ОБЩЕГОСУДАРСТВЕННЫХ

РАСХОДОВ

6% ОТ В В П

УРОВЕНЬ МЕСТНЫХ ОРГ. ВЛАСТИ:

УРОВЕНЬ ЦЕНТРАЛЬНЫХ ОРГ. ВЛАСТИ:

Слайд 7ИНСТИТУЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ СЕКТОРА ГОС. ОРГАНОВ (ОСНОВАНА НА РАСПОРЯЖЕНИИ ОБ ИНСТИТУЦИОНАЛЬНОЙ КЛАССИФИКАЦИИ

ГОС. СЕКТОР(S.13)

ЦЕНТР.ОРГАНЫ ВЛАСТИ S.131

МЕСТ. ОРГАНЫ

ВЛАСТИ S.133

СОЦ. ФОНД

S.134

Прямые пользователи бюджетов центр. орг. власти S.1311

Внебюджетные фонды центр.орг. власти S.1312

Др. органы центр. Власти S.1313

Внебюджетные фонды мест. орг. власти S.1332

Прямые пользователи бюджетов мест. орг. власти S.1331

Др. органы мест. власти S.1333

Пенсионный фонд и фонд помощи инвалидам

Фонд медицинского страхования

ГОС. СЕКТОР(S.13)ЦЕНТР.ОРГАНЫ ВЛАСТИ")

Слайд 8II.

ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ОПЕРАЦИЙ

БЮДЖЕТНАЯ И БУХГАЛТЕРСКАЯ ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ (ОСНОВАНА НА

ПРЕДПИСАНА ЕДИНЫМ ПЛАНОМ СЧЕТОВ ДЛЯ ВСЕХ ОРГАНОВ ГОС. СЕКТОРА

ПРЕДПИСАНА ЕДИНЫМ")

Слайд 9ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ОПЕРАЦИЙ

A. ДОХОДЫ И РАСХОДЫ:

1. ДОХОДЫ

2. РАСХОДЫ

НАЛОГИ

ОТЧИСЛ. НА СОЦ.

ГРАНТЫ

ТРАНСФЕРТЫ ОТ ДР. ГЛАВНЫХ ГОС. ОРГАНОВ

ДРУГИЕ НЕНАЛОГОВЫЕ ДОХОДЫ

ЗАРПЛАТЫ РАБОЧ. И СЛУЖ.

ОТЧИСЛЕНИЯ НА СОЦ. СТРАХ.

ТОВАРЫ И УСЛУГИ

ВЫПЛАТЫ ПО ПРОЦЕНТАМ

СУБСИДИИ

ГРАНТЫ

ТРАНСФЕРТЫ ДРУГИМ ГЛАВНЫМ ГОС. ОРГАНАМ

СОЦИАЛЬНЫЕ ПОСОБИЯ

ДР. РАСХОДЫ

АКТИВ. САЛЬДО (ДЕФИЦИТ) ПО ТЕКУЩ. СЧЕТАМ

Слайд 10B. ОПЕРАЦИИ С НЕФИНАНСОВЫМИ АКТИВАМИ:

4. ПРИОБРЕТЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ

5. РАЗМЕЩЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ

11.

12. РАЗМЕЩЕНИЕ ОБЯЗАТЕЛЬСТВ

13. САЛЬДО ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВ

6. ПРИОБРЕТЕНИЕ НЕФИНАНСОВЫХ СРЕДСТВ БЕЗ ВЫЧЕТОВ

7. ОБЩИЙ ДЕФИЦИТ/ИЗЛИШЕК

C. ОПЕРАЦИИ С ФИНАНСОВЫМИ АКТИВАМИ:

8. ПРИОБРЕТЕНИЕ ФИНАНСОВЫХ АКТИВОВ

9. РАЗМЕЩЕНИЕ ФИНАНСОВЫХ АКТИВОВ

10. ПРИОБРЕТЕНИЕ (РАЗМЕЩЕНИЕ) ФИН. АКТИВОВ БЕЗ ВЫЧЕТОВ

D. ОПЕРАЦИИ С ОБЯЗАТЕЛЬСТВАМИ:

Слайд 11

III.

ФУНКЦИОНАЛЬНАЯ КЛАССИФИКАЦИЯ ОСНОВНЫХ ГОСУДАРСТВЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ОСНОВАНА НА ФУНКЦИОНАЛЬНОЙ КЛАССИФИКАЦИИ ГОС.

")

Слайд 12КЛАССИФИКАЦИЯ

ПРАВИТЕЛЬСТВЕННЫХ ФУНКЦИЙ

( C O F O G )

01

ОБЩИЕ

ГОС.

СЛУЖБЫ

02

ОБОРОНА

03

ОБЩ.

ПОРЯДОК

И БЕЗО-

ПАСНОСТЬ

04

ЭКОНОМИ-

ЧЕСКИЕ

ДЕЛА

05

ЗАЩИТА

ОКРУЖ.

СРЕДЫ

06

ЖИЛИЩ-

НОЕ И

КОММУ-

НАЛЬНОЕ

ХОЗ-ВО

07

ЗДРАВО-

ОХРАНЕНИЕ

08

КУЛЬТУРА,

ОТДЫХ

И

РЕЛИГИЯ

09

ОБРАЗОВА-

НИЕ

10

СОЦ.

ЗАЩИТА

ГЛАВНЫХ ФУНКЦИОНАЛЬНЫХ НАПРАВЛЕНИЙ РАСХОДОВ, ПО РАЗДЕЛАМ, ГРУППАМ И ПОДГРУППАМ :

01ОБЩИЕГОС.СЛУЖБЫ02ОБОРОНА03ОБЩ. ПОРЯДОКИ БЕЗО-ПАСНОСТЬ04ЭКОНОМИ-ЧЕСКИЕДЕЛА05ЗАЩИТА ОКРУЖ.СРЕДЫ06ЖИЛИЩ-НОЕ И КОММУ-НАЛЬНОЕХОЗ-ВО07ЗДРАВО-ОХРАНЕНИЕ08КУЛЬТУРА,ОТДЫХИРЕЛИГИЯ09ОБРАЗОВА-НИЕ10СОЦ. ЗАЩИТАГЛАВНЫХ")

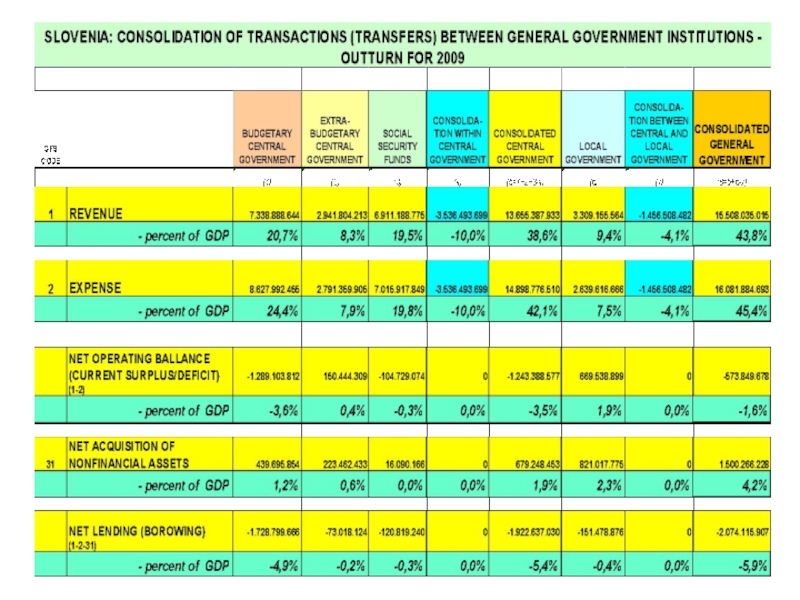

Слайд 13IV.

КОНСОЛИДАЦИЯ ТРАНСФЕРТОВ

МЕЖДУ ГОС. ОРГАНАМИ

И ПОДГОТОВКА КОНСОЛИДИРОВАННЫХ

ОБЩЕГОСУДАРСТВЕННЫХ СЧЕТОВ

КОНСОЛИДАЦИЯ ТРАНСФЕРТОВ МЕЖДУ

ГОС.

КОНСОЛИДАЦИЯ ДРУГИХ ТРАНСФЕРТОВ

МЕЖДУ ГОС. УЧРЕЖДЕНИЯМИ

Слайд 14

ЦЕНТРАЛЬНЫЙ ГОС.

БЮДЖЕТ

ПЕНСИОННЫЙ ФОНД И

ФОНД ПОМОЩИ ИНВАЛИДАМ

БЮДЖЕТЫ МЕСТНЫХ ОРГАНОВ

УПРАВЛЕНИЯ

ФОНД МЕДИЦИНСКОГО

СТРАХОВАНИЯ

КОНСОЛИДИРОВАННЫЕ ОБЩЕГОС.

СЧЕТА

КОНСОЛИДАЦИЯ ОПЕРАЦИЙ (ТРАНСФЕРТОВ)

МЕЖДУ ОРГАНАМИ ГОС. СЕКТОРА:

ГОС. УЧРЕЖДЕНИЯ

ПРЯМЫЕ ПОЛЬЗОВАТЕЛИ

ГОС. БЮДЖЕТА

ПРЯМЫЕ МЕСТНЫЕ БЮДЖЕТНЫЕ

ПОЛЬЗОВАТЕЛИ

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

ГОС. ОРГАНЫ

ОБЩЕГОС. БЮДЖЕТЫ:

B. БЮДЖЕТНЫЕ ПОЛЬЗОВАТЕЛИ:

Слайд 16V.

ПУБЛИКАЦИЯ ДАННЫХ О ГОС. СЧЕТАХ

ЕЖЕМЕСЯЧНЫЙ ВЕСТНИК ГОС. ФИНАНСОВЫХ СЧЕТОВ (по экономической

B. ЕЖЕГОДНЫЕ ДАННЫЕ О ГОС. СЧЕТАХ (по экономической, функциональной и программной классификации)

B. ЕЖЕГОДНЫЕ ДАННЫЕ")

Слайд 17

ЕЖЕМЕСЯЧНЫЙ ВЕСТНИК ГОСУДАРСТВЕННЫХ

ФИНАНСОВЫХ СЧЕТОВ

ПУБЛИКУЕТСЯ НА ИНТЕРНЕТ СТРАНИЦАХ

МИНИСТЕРСТВА ФИНАНСОВ (НА СЛОВЕНСКОМ И

www. mf.gov.si/en/Bulletin of Government Finance/

ЕЖЕМЕСЯЧНЫЕ ДАННЫЕ О ГОСУДАРСТВЕННЫХ ОПЕРАЦИЯХ

ПО ЭКОНОМИЧЕСКОЙ КЛАССИФИКАЦИИ ДЛЯ:

ЦЕНТРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТА

МЕСТНЫХ ГОСБЮДЖЕТОВ

ПЕНСИОННОГО ФОНДА

ФОНДА МЕДИЦИНСКОГО СТРАХОВАНИЯ

КОНСОЛИДИРОВАННЫХ ОБЩЕГОС. СЧЕТОВ

www. mf.gov.si/en/Bulletin of Government")