- Главная

- Разное

- Дизайн

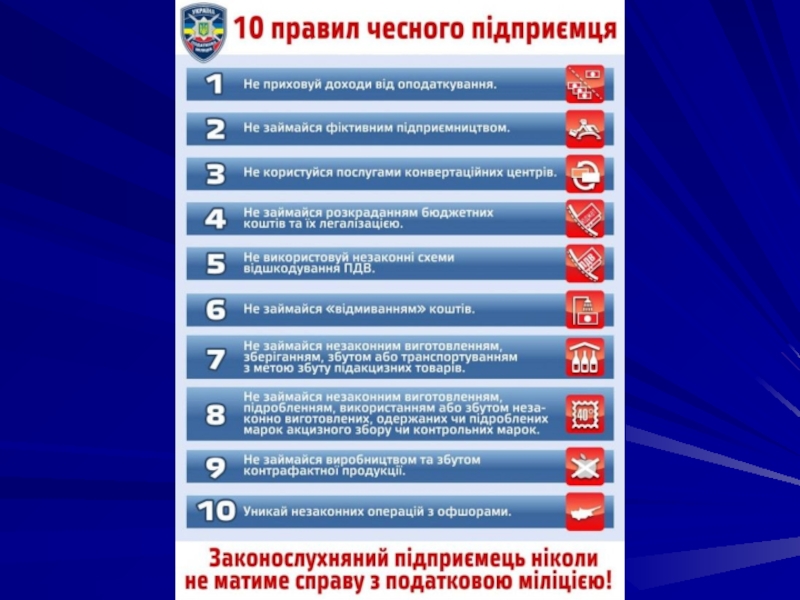

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Оподаткування в підприємницькій діяльності презентация

Содержание

- 1. Оподаткування в підприємницькій діяльності

- 2. ПЛАН Економічна сутність податків, принципи оподаткування Класифікація

- 3. 1. Податки основне джерело формування фінансових

- 4. Податки — економічно доцільне примусове вилучення (привласнення)

- 5. Доходи і витрати державного бюджету Доходи:

- 6. За допомогою податків і

- 7. Механізм балансування держбюджету а) збалансований бюджет

- 8. Податкове законодавство України Конституція України; Податковий Кодекс

- 9. ПКУ регулює відносини, що

- 10. Податкова система України - це сукупність загальнодержавних

- 11. Від обраної системи оподаткування, залежить: податкове навантаження

- 12. Дві системи оподаткування: Загальна спрощена

- 13. До неприбуткових організацій відносять: органи держвлади та

- 14. кредитні спілки та пенсійні фонди Інші

- 15. Податок - обов'язковий, безумовний платіж

- 16. Збір (плата, внесок) - обов'язковий платіж

- 17. Система оподаткування характеризується елементами: платники податку суб'єкт

- 18. Суб'єкти оподаткування - платники податків і зборів,

- 19. Об'єкти оподаткування – фізична чи вартісна величина,

- 20. База оподаткування - фізичний, вартісний вираз об'єкта

- 21. Ставка оподаткування (податкова ставка) - це

- 22. Базова податкова ставка встановлюється в натуральному вигляді

- 23. Одиниця оподаткування — це одиниця виміру (фізичного

- 24. Джерело сплати – джерело, за рахунок

- 25. Принципи оподаткування Загальність оподаткування Рівність усіх платників

- 26. 2. Класифікація податків

- 27. прямі – встановлюються безпосередньо на

- 28. До прямих податків відносять: Податок на прибуток

- 29. До непрямих податків відносять: ПДВ Акцизний збір Митні збори

- 30. За економічним змістом податки поділяють на 3 групи

- 31. Податок на доходи – стягується за встановленими

- 33. До загальнодержавних належать податки та збори,

- 34. Місцеві – податки та збори, що

- 35. До загальнодержавних належать такі податки та збори:

- 36. До місцевих податків належать:

- 37. Кількість податків по країнах: Росія – 11

- 38. ….. податкова система не має чіткої ідеології

- 40. Загальні – не мають цільового призначення, використовуються

- 41. Спеціальні (цільові) – встановлюються для фінансування спецзаходів

- 43. Податки,що відносять на витрати виробництва - включають

- 44. Податки, що сплачуються з прибутку – джерело сплати – прибуток СПД, підприємств

- 46. Прогресивні – ставки і розмір збільшується із

- 48. 3. Особливості оподаткування в системі державного регулювання:

- 49. Податкова політика – це система заходів, які

- 50. Зміст і мета податкової політики зумовлені:

- 51. Довгострокові завдання: економічний ріст зменшення безробіття

- 52. Сукупність завдань податкової політики поділяють на основні

- 53. Економічна або регулююча - підвищення рівня економічного

- 54. Розподільча - наповнення державного фонду з подальшим розподілом одержаних коштів

- 55. Стимулююча - створення орієнтирів для розвитку або

- 56. Контролююча - контроль за діяльністю суб'єктів економічних відносин

- 57. Умовно виділяють три можливі типи податкової політики:

- 58. ІІ - низький податковий тягар - держава

- 59. ІІІ - податкова політика з досить істотним

- 60. X - рівень податкової ставки у відсотках

- 61. Податкова політика держави здійснюється через податковий

- 62. 4. ОБОВ'ЯЗКИ ПЛАТНИКІВ ПОДАТКІВ І ЗБОРІВ

- 63. Платники податків і зборів (обов'язкових платежів) мають

- 64. Платники податків і зборів зобов'язані: вести бухгалтерський

- 66. Дякую за увагу!

Слайд 2ПЛАН

Економічна сутність податків, принципи оподаткування

Класифікація податків

Особливості оподаткування в системі державного регулювання

Права

та обов'язки платників податків і зборів

Слайд 31. Податки

основне джерело формування фінансових ресурсів, які встановлюються для утримання

державних структур (законодавчої, виконавчої та судової влади) та виконання ними функцій держави - управління, оборони, соціальної та економічної та інших загальносуспільних потреб

Слайд 4Податки — економічно доцільне примусове вилучення (привласнення) державою частини необхідного та

додаткового продукту з фізичних і юридичних осіб з метою фінансового забезпечення виконуваних державою функцій

державою частини необхідного та додаткового продукту з фізичних")

Слайд 5Доходи і витрати державного бюджету

Доходи:

Податкові доходи

ПДВ, мита,акцизи

Податок на прибуток організацій

Неподаткові

доходи:

Доход від використання державного майна

Доходи від платних послуг

Доходи від реалізації державних послуг

Доход від використання державного майна

Доходи від платних послуг

Доходи від реалізації державних послуг

Витрати:

державне управління

судова система

міжнародна діяльність

національна оборона

освіта

соціальна політика

охорона навколишнього середовища

правоохоронна діяльність

Слайд 6

За допомогою податків і зборів забезпечується близько 90% надходжень у

центральний державний бюджет і біля 70% - у місцевий

Слайд 7Механізм балансування держбюджету а) збалансований бюджет

б) дефіцит бюджету

витрати

Бюджет

Бюджет

витрати

доходи

доходи

Бюджет

доходи

витрати

дефіцит

профіцит

сальдо

збалансованість

збалансованість

0

-

+

в) профіцит бюджету

збалансований бюджет б) дефіцит бюджетувитратиБюджетБюджетвитратидоходидоходиБюджетдоходивитратидефіцитпрофіцитсальдозбалансованістьзбалансованість0-+в) профіцит")

Слайд 8Податкове законодавство України

Конституція України;

Податковий Кодекс України;

Митний Кодекс України;

Закони з питань

митної справи у частині регулювання правовідносин, пов'язані з оподаткуванням ввізним / вивізним митом операцій з переміщення товарів через МКУ;

Міжнародні договори, згода на обов'язковість яких надана ВРУ і які регулюють питання оподаткування;

Нормативно-правові акти з питань митної справи;

Міжнародні договори, згода на обов'язковість яких надана ВРУ і які регулюють питання оподаткування;

Нормативно-правові акти з питань митної справи;

Слайд 9ПКУ регулює відносини, що виникають у сфері справляння

податків і зборів та визначає:

перелік податків та зборів, що справляються в Україні та порядок їх адміністрування;

платників податків та зборів, їх права та обов'язки;

компетенцію контролюючих органів, повноваження і обов'язки їх посадових осіб під час здійснення податкового контролю;

відповідальність за порушення податкового законодавства

Слайд 10Податкова система України -

це сукупність загальнодержавних та місцевих податків і зборів,

що справляються з суб'єктів господарювання

Слайд 11Від обраної системи оподаткування, залежить:

податкове навантаження підприємства - розміри податків

штат

бухгалтерії

кваліфікація бухгалтерів - і як наслідок - фонд оплати праці, розміру ПДФО, внесків до фондів

зміст матеріальної бази бухгалтерії - наявність необхідних сформованих робочих місць

ступінь ризику наявності помилок при веденні обліку і складанні звітності, і відповідно - розміри штрафних санкцій

кваліфікація бухгалтерів - і як наслідок - фонд оплати праці, розміру ПДФО, внесків до фондів

зміст матеріальної бази бухгалтерії - наявність необхідних сформованих робочих місць

ступінь ризику наявності помилок при веденні обліку і складанні звітності, і відповідно - розміри штрафних санкцій

Слайд 13До неприбуткових організацій відносять:

органи держвлади та місцевого самоврядування, установи та організації,

що утримуються за рахунок коштів відповідних бюджетів

благодійні фонди (організації)

громадські організації, створені відповідно до Закону України «Про об'єднання громадян» для проведення екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчі спілки, політичні партії та громадські організації інвалідів

науково-дослідні установи та ВНЗ III-ІV рівня акредитації (внесені до Державного реєстру наукових установ, яким надається підтримка держави), заповідники, музеї-заповідники

благодійні фонди (організації)

громадські організації, створені відповідно до Закону України «Про об'єднання громадян» для проведення екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчі спілки, політичні партії та громадські організації інвалідів

науково-дослідні установи та ВНЗ III-ІV рівня акредитації (внесені до Державного реєстру наукових установ, яким надається підтримка держави), заповідники, музеї-заповідники

Слайд 14кредитні спілки та пенсійні фонди

Інші юрособи, діяльність яких не передбачає

отримання прибутку (гаражні кооперативи, садівничі товариства)

спілки, асоціації та інші об'єднання юросіб, створені для представлення інтересів засновників, які не ведуть господарську діяльність та утримуються за рахунок внесків засновників

релігійні організації;

житлово-будівельні кооперативи, ОСББ

професійні спілки, їх об'єднання та організації профспілок

спілки, асоціації та інші об'єднання юросіб, створені для представлення інтересів засновників, які не ведуть господарську діяльність та утримуються за рахунок внесків засновників

релігійні організації;

житлово-будівельні кооперативи, ОСББ

професійні спілки, їх об'єднання та організації профспілок

Слайд 15Податок -

обов'язковий, безумовний платіж до

відповідного бюджету,

що справляється з платників податку відповідно до ПКУ

Слайд 16Збір (плата, внесок) -

обов'язковий платіж до відповідного бюджету, що справляється

з платників зборів, з умовою

отримання ними спеціальної вигоди

(внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, ін. уповноваженими органами та особами юридично значимих дій)

отримання ними спеціальної вигоди

(внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, ін. уповноваженими органами та особами юридично значимих дій)

-обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою")

Слайд 17Система оподаткування характеризується елементами:

платники податку

суб'єкт оподаткування

об'єкт оподаткування

база оподаткування

ставка податку

порядок обчислення податку

податковий

період

строк та порядок сплати податку

строк та порядок подання звітності про обчислення і сплату податку

строк та порядок сплати податку

строк та порядок подання звітності про обчислення і сплату податку

Слайд 18Суб'єкти оподаткування -

платники податків і зборів, обов'язкових платежів (ЮО, ФО) на

яких покладено обов'язок сплачувати податки і збори

на яких покладено обов'язок сплачувати")

Слайд 19Об'єкти оподаткування – фізична чи вартісна величина, за якою нараховують податок:

майно

ЮО, ФО

товари, доходи (прибуток)

обороти з реалізації товарів (робіт, послуг)

операції з постачання товарів (робіт, послуг)

спеціальне використання природних ресурсів

товари, доходи (прибуток)

обороти з реалізації товарів (робіт, послуг)

операції з постачання товарів (робіт, послуг)

спеціальне використання природних ресурсів

Слайд 20База оподаткування -

фізичний, вартісний вираз об'єкта оподаткування, до якого застосовується податкова

ставка і який використовується для визначення виміру податкового зобов'язання

Слайд 21Ставка оподаткування

(податкова ставка) -

це законодавчо встановлений розмір

податку на одиницю оподаткування

Поділяють

на:

базова

відсоткова

базова

відсоткова

-це законодавчо встановлений розмірподатку на одиницю оподаткуванняПоділяють на:базовавідсоткова")

Слайд 22Базова податкова ставка встановлюється в натуральному вигляді на базу оподаткування

Відсоткова встановлюється

як певна частина від бази оподаткування:

Пропорційна

Прогресивна

Регресивна

Пропорційна

Прогресивна

Регресивна

Слайд 23Одиниця оподаткування —

це одиниця виміру (фізичного чи грошового) об'єкта оподаткування

Виражається в

грошовій або натуральній формах, має переважно розрахунковий характер

об'єкта оподаткуванняВиражається в грошовій або натуральній формах,")

Слайд 24Джерело сплати –

джерело, за рахунок якого сплачується той чи інший

податок (заробітна плата, прибуток)

")

Слайд 25Принципи оподаткування

Загальність оподаткування

Рівність усіх платників перед законом

Невідворотність настання визначеної законом відповідальності

за порушення податкового законодавства

Презумпція правомірності рішень платника податку

Фіскальна доскональність (збалансованість витрат бюджету з надходженнями)

Соціальна справедливість (установлення податків відповідно до платоспроможності)

Економічність оподаткування (надходження перевищують витрати на адміністрування)

Нейтральність оподаткування (без впливу на збільшення/зменшення конкурентоздатності платника)

Стабільність (зміни не вносять пізніше як за 6 місяців до початку бюджетного року, ставки не змінюються протягом бюджетного року)

Рівномірність та зручність сплати (своєчасність надходження до бюджету, зручність для сплати платникам)

Єдиний підхід до встановлення податків та зборів (визначення обов'язкових елементів податку)

Презумпція правомірності рішень платника податку

Фіскальна доскональність (збалансованість витрат бюджету з надходженнями)

Соціальна справедливість (установлення податків відповідно до платоспроможності)

Економічність оподаткування (надходження перевищують витрати на адміністрування)

Нейтральність оподаткування (без впливу на збільшення/зменшення конкурентоздатності платника)

Стабільність (зміни не вносять пізніше як за 6 місяців до початку бюджетного року, ставки не змінюються протягом бюджетного року)

Рівномірність та зручність сплати (своєчасність надходження до бюджету, зручність для сплати платникам)

Єдиний підхід до встановлення податків та зборів (визначення обов'язкових елементів податку)

Слайд 27

прямі – встановлюються безпосередньо на дохід чи майно

непрямі

– включаються у вигляді доданої вартості до ціни товару чи тарифу на послуги, сплачуються споживачами цих товарів та послуг

Слайд 28До прямих податків відносять:

Податок на прибуток підприємства

ПДФО

Податок з транспортних засобів

Плата за

землю

Слайд 31Податок на доходи – стягується за встановленими ставками з доходів ФО

та ЮО (податок на прибуток, прибутковий податок з громадян)

Податки на споживання – стягуються з покупців у цінах на товари і послуги, які купують ( ПДВ, акцизний збір, митні збори)

Податок на майно – встановлюється на конкретне майно ФО та ЮО (транспортні засоби, об'єкти рухомого та нерухомого майна)

Податки на споживання – стягуються з покупців у цінах на товари і послуги, які купують ( ПДВ, акцизний збір, митні збори)

Податок на майно – встановлюється на конкретне майно ФО та ЮО (транспортні засоби, об'єкти рухомого та нерухомого майна)

Слайд 33До загальнодержавних

належать податки та збори, що встановлені ПКУ і є

обов'язковими до сплати на усій території України, крім передбачених випадків

Слайд 34Місцеві –

податки та збори, що встановлені відповідно до переліку і

в межах граничних розмірів ставок, визначених ПКУ, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов'язковими до сплати на території відповідних громад

Слайд 35До загальнодержавних належать такі податки та збори:

податок на прибуток

підприємств;

податок на доходи фізичних осіб;

податок на додану вартість;

акцизний податок;

екологічний податок;

рентна плата;

мито

податок на доходи фізичних осіб;

податок на додану вартість;

акцизний податок;

екологічний податок;

рентна плата;

мито

Слайд 36 До місцевих податків належать:

податок на майно

єдиний податок

До

місцевих зборів належать:

збір за місця для паркування транспортних засобів

туристичний збір

збір за місця для паркування транспортних засобів

туристичний збір

Слайд 38….. податкова система не має чіткої ідеології - її перетворено в

побори і хабарництво замість фіскальної кооперації бізнесу, громадян і влади

В результаті - висока вартість збору, громадянський опір, отруєння суспільства фіскально-поліцейським режимом, неефективність

В результаті - висока вартість збору, громадянський опір, отруєння суспільства фіскально-поліцейським режимом, неефективність

Слайд 40Загальні – не мають цільового призначення, використовуються на загальнодержавні потреби (поточні

витрати, фінансування освіти, науки, охорони навколишнього середовища, утримання армії)

(ПДВ, податок на прибуток,мито, акцизний збір)

(ПДВ, податок на прибуток,мито, акцизний збір)

Слайд 41Спеціальні (цільові) – встановлюються для фінансування спецзаходів

До спеціальних податків відносять:

Збори (Пенсійний

фонд, збір у фонд соціального страхування на випадок безробіття, фонд соцстраху у зв'язку з втратою працездатності)

Плата за землю

Плата за землю

– встановлюються для фінансування спецзаходів До спеціальних податків відносять:Збори (Пенсійний фонд, збір у")

Слайд 43Податки,що відносять на витрати виробництва -

включають у собівартість продукції, товарів, робіт,

послуг

(нарахування на фонд оплати праці:відрахування у пенсійний фонд, фонд соцстрахування на випадок безробіття, фонд соцстрахування з тимчасової втрати працездатності)

(нарахування на фонд оплати праці:відрахування у пенсійний фонд, фонд соцстрахування на випадок безробіття, фонд соцстрахування з тимчасової втрати працездатності)

Слайд 46Прогресивні – ставки і розмір збільшується із збільшенням обсягу об'єкта оподаткування

Регресивні

– ставки і розмір знижується в міру збільшення обсягу об'єкта оподаткування

Пропорційні – величина ставок не змінюється і не залежить від розміру оподаткування

(ПДВ – 20%, податок на прибуток підприємства – 18%)

Пропорційні – величина ставок не змінюється і не залежить від розміру оподаткування

(ПДВ – 20%, податок на прибуток підприємства – 18%)

Слайд 483. Особливості оподаткування в системі державного регулювання:

тісний зв'язок податків з державною

владою, для якої вони є джерелом доходів

примусовий, законодавчо встановлений характер податків

вплив податків на економічні процеси

примусовий, законодавчо встановлений характер податків

вплив податків на економічні процеси

Слайд 49Податкова політика –

це система заходів, які провадяться Урядом країни, по вирішенню

певних короткострокових та довгострокових завдань, які стоять перед суспільством, за допомогою системи оподаткування

Слайд 50

Зміст і мета податкової політики зумовлені:

соціально-економічним ладом суспільства

стратегічними цілями, які визначають

розвиток національної економіки

соціальними групами, що стоять при владі

міжнародними зобов'язаннями в сфері державних фінансів

соціальними групами, що стоять при владі

міжнародними зобов'язаннями в сфері державних фінансів

Слайд 51Довгострокові завдання:

економічний ріст

зменшення безробіття

ріст рівня благополуччя

Короткострокові

завдання:

наповнення державного бюджету

досягнення його збалансованості

стимулювання інвестиційної діяльності

наповнення державного бюджету

досягнення його збалансованості

стимулювання інвестиційної діяльності

Слайд 52Сукупність завдань податкової політики поділяють на основні групи:

Фіскальна –

мобілізація коштів

до бюджетів усіх рівнів для забезпечення держави фінансовими ресурсами, необхідними для виконання її функцій

Слайд 53Економічна або регулююча -

підвищення рівня економічного розвитку держави, пожвавлення ділової і

підприємницької активності та міжнародних економічних зв'язків, сприяння вирішенню соціальних проблем

Слайд 55Стимулююча -

створення орієнтирів для розвитку або згортання виробництва, діяльності

(застосування пільг,

зміна об'єкта оподаткування, зменшення бази оподаткування)

Слайд 57Умовно виділяють три можливі типи податкової політики:

І - високий рівень оподаткування

- політика характеризується максимальним збільшенням податкового тягаря

Виникає ситуація, коли підвищення рівня оподаткування не супроводжується приростом надходжень до бюджетів різних рівнів

Виникає ситуація, коли підвищення рівня оподаткування не супроводжується приростом надходжень до бюджетів різних рівнів

Слайд 58ІІ - низький податковий тягар - держава максимально враховує свої фіскальні

інтереси та інтереси платників податків

Політика сприяє розвитку економіки, особливо її реального сектора, забезпечує найсприятливіший податковий та інвестиційний клімат

Податковий тягар на СПД пом'якшено, але державні соціальні програми обмежено через скорочення бюджетних доходів

Політика сприяє розвитку економіки, особливо її реального сектора, забезпечує найсприятливіший податковий та інвестиційний клімат

Податковий тягар на СПД пом'якшено, але державні соціальні програми обмежено через скорочення бюджетних доходів

Слайд 59ІІІ - податкова політика з досить істотним рівнем оподаткування для ЮО

та ФО, що компенсується для громадян високим рівнем соціального захисту, існуванням значної кількості державних соціальних гарантій та програм

Слайд 60X - рівень податкової ставки у відсотках Y - середньорічний обсяг податкових

надходжень у бюджет

Х0 - оптимальна ставка податку, при якій надходження в бюджет досягають максимуму – Y0

Дослідження А. Лаффера теоретично довели: чим багатші громадяни, тим багатша держава

Слайд 61Податкова політика держави

здійснюється через податковий механізм

Податковий механізм – це сукупність

організаційно-правових форм і методів управління оподаткуванням

Слайд 624. ОБОВ'ЯЗКИ ПЛАТНИКІВ ПОДАТКІВ І ЗБОРІВ

"Вмирати і сплачувати податки -

доля кожного"

Бенджамін Франклін (17.01.1706 - 17.04.1740),

американський науковий і політичний діяч

Бенджамін Франклін (17.01.1706 - 17.04.1740),

американський науковий і політичний діяч

Слайд 63Платники податків і зборів (обов'язкових платежів) мають право:

подавати ДПІ документи, що

підтверджують право на пільги щодо оподаткування у порядку, встановленому законами України

одержувати та ознайомлюватися з актами перевірок, проведених державними податковими органами

оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їх посадових осіб

одержувати та ознайомлюватися з актами перевірок, проведених державними податковими органами

оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їх посадових осіб

мають право: подавати ДПІ документи, що підтверджують право на")

Слайд 64Платники податків і зборів зобов'язані:

вести бухгалтерський облік, складати звітність про фінансово-господарську

діяльність і забезпечувати її зберігання у терміни, встановлені законодавством

подавати до податкових органів та ін. держорганів декларації, бухгалтерську звітність та ін. документи і відомості, пов'язані з обчисленням і сплатою податків

сплачувати належні суми податків і зборів у встановлені законами терміни;

допускати посадових осіб державних податкових органів до обстеження приміщень, які використовують для одержання доходів чи пов'язані з утриманням об'єктів оподаткування, а також для перевірок з питань обчислення і сплати податків, зборів

подавати до податкових органів та ін. держорганів декларації, бухгалтерську звітність та ін. документи і відомості, пов'язані з обчисленням і сплатою податків

сплачувати належні суми податків і зборів у встановлені законами терміни;

допускати посадових осіб державних податкових органів до обстеження приміщень, які використовують для одержання доходів чи пов'язані з утриманням об'єктів оподаткування, а також для перевірок з питань обчислення і сплати податків, зборів