- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Обзор изменений в законодательстве РК презентация

Содержание

- 1. Обзор изменений в законодательстве РК

- 2. По апостелю сертификата резидентства РФ

- 3. По Налоговому кодексу Казахстана(статья

- 4. Подготовлен проект документа о порядке признания официальных

- 5. «…Министерство иностранных дел Республики Казахстан свидетельствует свое

- 6. Министерство иностранных дел Республики Казахстан пользуется случаем,

- 7. письменного уведомления о выполнении Сторонами внутригосударственных процедур,

- 8. Компании РФ массово судятся с

- 9. Среди заявителей — «Газпром нефть»,

- 10. Изменения в КБК с 01 июля 2015 года

- 11. Приказом Министра финансов РК, утвержденного 19 декабря

- 12. С 1 июля 2015 года ИПН, удерживаемый

- 13. Подкласс 1 «НДС» по классу 05

- 14. Изменения в новой форме Декларации по НДС (форма 300.00) и Правилах составления

- 15. Приказом Министра финансов Республики Казахстан от

- 16. Изменения в новой форме Декларации

- 17. Новая форма Декларации по НДС (форма

- 18. Изменения в новой форме Декларации

- 19. Декларация по НДС за 3-ий квартал 2015

- 20. Введение с 1 января 2015 года требований форматно-логического контроля для каждой налоговой формы

- 21. с 1 января 2015 года налоговая отчетность

- 22. Таким образом, при наличии указанных статусов

- 23. В то же время, процедуры ФЛК могут

- 25. Вопрос 3: ТОО осуществляет реализацию товаров и

- 26. Приложение 14 к приказу Министра финансов Республики

- 29. Изменения, связанные с вопросами применения контрольно-кассовой машины, заполнением кассовой книги и Pos- терминалами

- 30. Сроки обязательного применения

- 31. В перечень таких

- 32. По POS - терминалам - внесены

- 33. Пунктом 4 статьи 650 НК предусмотрено, что

- 34. Письмо Комитета государственных доходов Министерства финансов

- 35. В соответствии со статьей 645 Налогового кодекса

- 36. 05 марта 2015 №295203 Автору блога:

- 37. По второму вопросу: …Таким образом,

- 38. По третьему вопросу: Относительно порядка

- 39. Вместе с тем, пунктом 4

- 40. Утверждены новые формы товарного чека и формы

- 42. КАКОЙ ПОРЯДОК ЗАМЕНЫ ТОВАРНЫХ ЧЕКОВ И КНИГИ

- 43. До 01 января 2015 года, подпункт 7)

- 44. Административная ответственность за нарушение порядка применения контрольно-кассовых машин в 2015 году

- 45. Согласно новому КоАП РК(Статья 284. Нарушение порядка

- 46. 4.Неотражение в контрольном чеке контрольно-кассовой машины одного

- 47. 5.Незаполнение книги учёта наличных денег при эксплуатации

- 48. 8.Проведение в контрольно-кассовой машине операций аннулирования ошибочно

- 49. По вопросам применения контрольно-кассовой машины с функцией передачи данных

- 50. Правила приема, хранения сведений с контрольно-кассовых машин

- 51. 1 июля 2015 года вступила в силу

- 52. На текущий момент Правительство РК так не

- 53. 01.07.2015 г. нам пришло извещение с УГД

- 54. Ответ:Приказом Министра финансов Республики Казахстан от 8

- 55. Это значит, что только в случае отсутствия

- 56. Вызывает недоумение и как требования УГД

- 57. Перечень административно-территориальных единиц, покрытие мобильной сети, сетью

- 58. Если индивидуальный предприниматель, работающий с подакцизным товаром,

- 59. Основная цель введения ККМ с ФФПД:

- 60. 12 июня 2015 в Национальной Палате Предпринимателей

- 61. Следующие модели ККМ подлежат модернизации до ККМ

- 62. Вопрос 5: У нас ИП упрощенка, вид

- 63. Изменения в налоговом законодательстве Республики Казахстан уже вступившие в силу в 2015 году

- 64. В пункт 4 статьи 571

- 65. 8) если первый руководитель или единственный учредитель

- 66. Вопрос 6: Здравствуйте, подскажите пожалуйста если

- 67. С 1 января 2015 года при добровольной

- 68. Уголовный Кодекс РК Статья 245.

- 69. Уголовная ответственность предусматривает одну из следующих санкций:

- 70. Если же юридическим лицом допущена

- 71. Статья 68 Налогового кодекса дополнена требованием, ограничивающим

- 72. Плательщики НДС, приостановившие представление налоговой отчетности

- 74. Договор о Евразийском Экономическом Союзе

- 75. Налоговый кодекс РК на 2015 год Статья

- 76. Изменения по косвенным налогам в рамках Таможенного

- 77. Изменения по косвенным налогам в рамках Таможенного

- 78. Договор о Евразийском Экономическом Союзе

- 79. Право участников внешнеэкономической деятельности РК при импорте

- 80. Право участников внешнеэкономической деятельности РК при импорте

- 81. ВНИМАНИЕ! Предоставление формы 320.00 на бумажном носителе

- 82. Утвержден Перечень дипломатических представительств, консульских учреждений, в

- 83. Возврат НДС осуществляется налоговыми органами по

- 84. Ограничения, установленные настоящим пунктом, не распространяются на

- 86. Положения о налоговых льготах и инвестиционной субсидии введенные в действие с 1 января 2015 г.

- 87. Зеленый свет для инвестиционных приоритетных проектов

- 88. 4) возмещение до 30 процентов от фактических

- 89. 6) стабильность в отношении вышеуказанных налоговых льгот

- 90. Инвестиционные преференции для Проекта предоставляются при соблюдении

- 91. Чтобы получить налоговые преференции, о которых говорится

- 92. Условия, которым должен отвечать инвестор

- 93. Инвестиционные проекты для потенциальных инвесторов,

- 94. Сложные минеральные удобрения типа ДАФ/МАФ (химический комплекс)

- 95. Титано-цирконевые руды Инициатор проекта: ТОО «ЭКСПО-инжиниринг» Акционеры

- 96. Горно-обогатительный комбинат Инициатор проекта: ТОО «ДП «Актобе-Темир-ВС».

- 97. Средства инициирования (детонаторы, волноводы) Инициатор проекта: ТОО

- 98. Предлагаемые инвестиционные проекты

- 99. Гостиничный комплекс Инициатор проекта: ТОО «Дастан» имеет

- 100. Производство стеклянной тары Инициатор проекта: ТОО “Актеп”

- 101. Простаивающие предприятия, предлагаемые к выкупу или совместному использованию

- 102. Керамическая плитка Наименование владельца предприятия: АО “Керамика”

- 103. Наименование владельца предприятия: группа компаний “RIFMA Group”

- 104. С учетом исполнения 100 конкретных шагов

- 105. Об укреплении института бизнес-омбудсмена в РК в рамках реализации Плана нации «100 шагов»

- 106. Для реализации Плана нации «100 шагов» разработаны

- 107. Функции и права уполномоченного по правам бизнесменов

- 108. ОБСУЖДАЕМЫЕ НОВОВВЕДЕНИЯ В НАЛОГОВЫЙ КОДЕКС 2016-2018

- 109. 07 октября Депутаты Мажилиса (нижняя палата)

- 110. Преамбула Ерболат Досаев, министр национальной экономики РК: - Мы снимаем многие проблемы.

- 111. КАСАТЕЛЬНО НДС Проектом закона с 01 января

- 112. СТАТЬЯ 263 НК РК 2. Плательщик налога

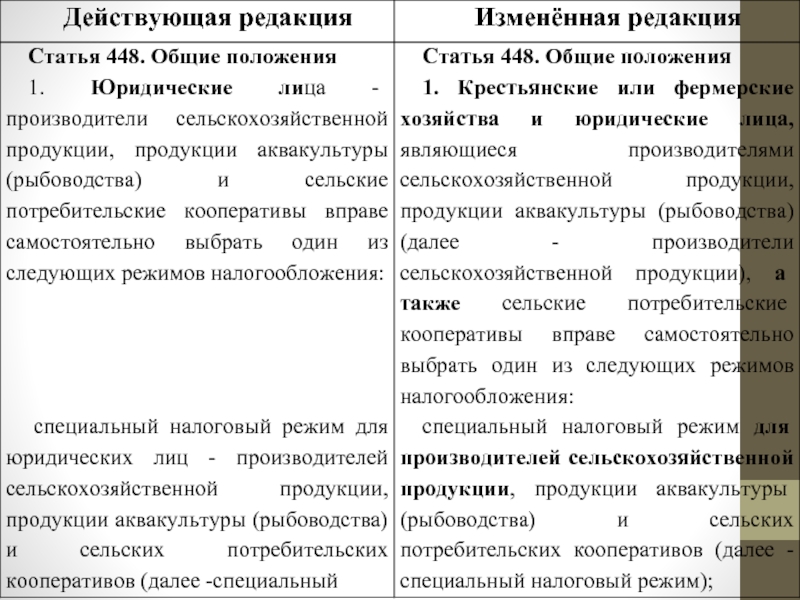

- 113. (Действующая редакция) Статья 570. Свидетельство о постановке

- 114. Статья 563. Изменение и дополнение регистрационных

- 115. Вводится в действие с 1 января

- 116. (Действующая редакция) Статья 569. Добровольная постановка

- 117. Статья 568. Постановка на регистрационный

- 118. Точка зрения Комитета госдоходов на вводимые изменения по НДС

- 119. Ставка НДС с 2001 года уменьшена с

- 120. В таких странах как Швеция, Нидерланды,

- 121. Из презентации Министерства национальной экономики по

- 122. Одновременно с налогом с продаж (налога

- 123. Отмена НДС и внедрение налога с продаж(НСП):

- 124. Точка зрения Комитета госдоходов на повышение налоговой нагрузки

- 125. Уже много лет, не повышались ставки ИПН,

- 126. Точка зрения предпринимателей и НПП на повышение налоговой нагрузки

- 127. В мае 2015 года, по инициативе Назарбаева,

- 128. Для импортера или оптовика минимальная нагрузка при

- 129. Нет планомерности и целостной фискальной политики: С

- 130. В течении последнего года более 400-х статей

- 131. Кроме этого планируется: ограничить порог для деятельности

- 132. Мнение бизнес-сообщества (из открытого письма к

- 133. …При введении всех этих мер вырастет в

- 134. …К сожалению, сегодня уже большая часть

- 135. Почему хотят отменить НДС? Предположение: Решение Президента

- 136. С

- 137. Параметры республиканского бюджета на 2016-2018

- 138. 15 сентября 2015 года министр финансов Бахыт Султанов

- 139. КАСАТЕЛЬНО КОРРЕКТИРОВКИ НДС, ПРИ РЕАЛИЗАЦИИ ЗЕМЕЛЬНОГО УЧАСТКА

- 140. КАСАТЕЛЬНО КОРРЕКТИРОВКЕ НДС, ПРИ РЕАЛИЗАЦИИ ЗЕМЕЛЬНОГО УЧАСТКА

- 141. Касательно оборотов по реализации экспедиторов Статья

- 142. Касательно НДС, не относимого в зачет у

- 143. КАСАТЕЛЬНО НАЛОГОБЛОЖЕНИЯ ДОЛГОВ ПО ЗАЙМАМ БАНКОВ Предусматривается

- 144. КАСАТЕЛЬНО ЛЬГОТ ДЛЯ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ

- 145. КАСАТЕЛЬНО УВЕЛИЧЕНИЯ ЛЬГОТ ОПРЕДЕЛЕННЫХ КАТЕГОРИЙ ФИЗИЧЕСКИХ ЛИЦ

- 146. КАСАТЕЛЬНО СБОРА ЗА РЕГИСТРАЦИЮ В КАЧЕСТВЕ ИП

- 147. КАСАТЕЛЬНО СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ С 01 января

- 148. КАСАТЕЛЬНО ПРИМЕНЕНИЯ СНР Статья 427 3.

- 149. КАСАТЕЛЬНО УПЛАТЫ НАЛОГОВ НА СНР Статья

- 150. КАСАТЕЛЬНО ИМПОРТА ТОВАРОВ Проектом закона

- 151. КАСАТЕЛЬНО ИМПОРТА ТОВАРОВ Статья 12. Основные

- 152. КАСАТЕЛЬНО ИМПОРТА ТОВАРОВ Статья 14. Обязанности

- 153. Точки зрения предпринимателей и НПП: Решение ввести

- 154. КАСАТЕЛЬНО УВЕЛИЧЕНИЯ ПРЕДЕЛЬНЫХ РАЗМЕРОВ СОВОКУПНОЙ

- 155. Статья 439. Общие положения 1.

- 156. КАСАТЕЛЬНО КРЕСТЬЯНСКИХ И ФЕРМЕРСКИХ ХОЗЯЙСТВ

- 158. КАСАТЕЛЬНО ВНЕДРЕНИЯ НОВЫХ НАЛОГОВЫХ РЕГИСТРОВ С 01

- 159. КАСАТЕЛЬНО УВЕЛИЧЕНИЯ СТАВКИ НДПИ НА ПОДЗЕМНЫЕ ВОДЫ

- 160. КАСАТЕЛЬНО УВЕЛИЧЕНИЯ СТАВКИ НДПИ НА ПОДЗЕМНЫЕ ВОДЫ

- 161. КАСАТЕЛЬНО УВЕЛИЧЕНИЯ СТАВКИ НДПИ НА ПОДЗЕМНЫЕ ВОДЫ

- 162. Налог на воду в Казахстане создал конфликт

- 163. КАСАТЕЛЬНО БЕЗВОЗМЕЗДНО ПОЛУЧЕННОГО ИМУЩЕСТВА, ДОХОДА Уточнена редакция

- 164. КАСАТЕЛЬНО БЕЗВОЗМЕЗДНО ПОЛУЧЕННОГО ИМУЩЕСТВА, ДОХОДА Стоимость безвозмездно

- 165. Из доклада руководителя ГУ «Департамент

- 166. В начале 2009 года Парламент Республика Казахстан

- 167. Республиканский объем выбросов парниковых газов формируется в

- 168. КАСАТЕЛЬНО ОТНЕСЕНИЮ НА ВЫЧЕТЫ ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ,

- 169. Вводится в действие с 1января 2013

- 170. КАСАТЕЛЬНО АВАНСОВЫХ ПЛАТЕЖЕЙ С 2016

- 171. КАСАТЕЛЬНО ПОМОЩИ НАЛОГОПЛАТЕЛЬЩИКАМ Статья 657. Помощь налогоплательщикам

- 172. КАСАТЕЛЬНО ПОДТВЕРЖДЕНИЯ РЕЗИДЕНТСТВА И ТРЕБОВАНИЙ К АПОСТИЛЮ

- 173. КАСАТЕЛЬНО ПРИМЕНЕНИЯ ККМ С 01 января

- 174. КАСАТЕЛЬНО ЛЬГОТ ДЛЯ ЛИЦ, ОСУЩЕСТВЛЯЮЩИХ ПЕРЕВОЗКУ ГРУЗА

- 175. Приведение норм Налогового кодекса в соответствие со

- 176. *Исключение нормы о представлении физическими лицами налоговой

- 177. КАСАТЕЛЬНО ТРЕБОВАНИЙ КГД О ПРЕДОСТАВЛЕНИИ ТТН,

- 178. КАСАТЕЛЬНО РАСШЕРЕНИЯ ПЕРЕЧНЯ ПОДАКЦИЗНЫХ ТОВАРОВ

- 179. КАСАТЕЛЬНО ДРУГИХ ИЗМЕНЕНИЙ *Увеличение годовой платы за

- 180. *Введение сбора за первичную регистрацию транспортного средства

- 181. О Международном финансовом центре «Астана» и передислокации Национального Банка РК в город Астана

- 182. Точка зрения правительства и Национального Банка РК:

- 183. Президент постановляет до 1 января 2017

- 184. В мире существует порядка 80 финцентров. В

- 185. Астана может стать еще одним успешным центром

- 186. Для размещения МФЦ отдадут здания, которые построят

- 187. Шаг 71 "Разработка Стратегии развития финансового центра

- 188. Точка зрения финансиста Мурата Темирханова: В МФЦА

- 189. По поводу цели МФЦА- привлечение иностранных инвесторов.

- 190. ПО ВОПРОСАМ ДЕКЛАРИРОВАНИЯ ДОХОДОВ И ИМУЩЕСТВА ФИЗИЧЕСКИХ

- 191. Вхождение в систему декларирования будет осуществляться путем

- 192. Шаг 67 "Развитие авиаперевозчика «Эйр Астана» и

- 193. Освобождение от КПН дохода от аэропортовской деятельности

- 194. В основном, существенные «потери» казахстанские авиакомпании испытывают

- 195. 1 статьи 192 изложить в следующей редакции:

- 196. Сенатом, в первом чтении принят Проект Предпринимательского

- 197. Проекты НПА должны будут теперь опубликовываться в

- 198. Проект по принятию меры ограничений на снятие

- 199. Комитет государственных доходов министерства финансов Казахстана инициировал

- 200. В этой связи, Комитет должен был до

- 201. О республиканском бюджете на 2016-2018 годы

- 203. Изменения в трудовом законодательстве РК

- 204. Приказом Министра здравоохранения и социального развития Республики

- 205. Какие изменения внесены в Правила исчисления средней

- 206. Выплаты, не учитываемые при исчислении средней заработной

- 207. Старая редакция 12. Единовременные поощрительные выплаты (включая

- 208. Новая редакция 12. Единовременные поощрительные выплаты (включая

- 209. Старая редакция 13. Средняя заработная плата для

- 210. Для всех случаев определения

- 211. Вопрос 1: Помогите разобраться, первый день

- 212. Ответ: В соответствии со статьей 103 Трудового кодекса Республики

- 213. В мае 2015 года

- 214. Законом РК от 2

- 215.

- 216. Основные нововведения, предусмотренные проектом Кодекса: 1.

- 217. 2.Расширение перечня оснований прекращения трудового договора

- 218. На практике, по этой же причине

- 219. 3. Предлагается предоставить работодателю право прекращать трудовой

- 220. 5. Статья 112. Порядок и сроки выплаты

- 221. 5-2. Статья 32. Порядок заключения, изменения и

- 222. 5-4. Статья 114. Удержания из заработной платы

- 223. 5-5. Статья 38. Прикомандирование работника к другому

- 224. 6.По действующему законодательству регулирование трудовых отношений

- 225. 7. В вопросах оплаты труда

- 226. 8.Предлагается усилить сферу общественного контроля, введя

- 227. 9. В новом ТК предусмотрена система обязательного

- 228. ЗАКОН РЕСПУБЛИКИ КАЗАХСТАН О профессиональных союзах от 27

- 229. Статья 10. Государственная регистрация, реорганизация и ликвидация

- 230. Последний срок перерегистрации истек 10-го июля

- 231. Вице-президент КСПК (Конфедерация свободных профсоюзов Казахстана)

- 232. Генеральный секретарь Конфедерации труда Казахстана Мурат Машкенов:

- 233. Точка зрения юристов юридической фирмы AEQUITAS на

- 234. Отличие трудового договора от других видов договоров

- 235. Квалификационные требования и наименования должностей По поводу

- 236. Квалификационные требования и наименования должностей Растёт спрос

- 237. Утверждены минимальные социальные стандарты в сферах труда,

- 238. 1) минимальный социальный стандарт «Минимальный размер месячной

- 239. Изменения в законодательстве РК об обязательном социальном страховании

- 240. Законом Республики Казахстан от 27

- 241. Основные изменения: 1. В рамках мер по

- 242. Также в целях оптимизации страховых выплат введено:

- 243. 2.3.ограничение срока осуществления страховых выплат в случае

- 244. 2.3.ограничение срока осуществления страховых выплат в случае

- 245. 3.1. категории персонала (административный, производственный и вспомогательный)

- 246. 3.4.введен поправочный коэффициент, который увеличивает страховую

- 247. Например, за последний страховой год

- 248. Например, ТОО или ИП с: 1.класс

- 249. Проект изменений в законодательстве РК об

- 250. Проект Закона «Об обязательном социальном медицинском страховании»

- 251. Ставка взносов государства за граждан особых

- 252. О внесении изменений и дополнений в некоторые

- 253. Законом предусматривается: 1. Изменение порядка назначения

- 254. В случае, если у гражданина трудовой стаж

- 255. 2. Введение новой условно-накопительной компоненты пенсионной

- 256. Право на пенсионные выплаты за

- 257. С 1 января 2016 года пенсионное обеспечение

- 258. В результате предлагаемых преобразований пенсионные выплаты граждан

- 259. В

- 260. Изменения в законодательство Республики Казахстан об обязательном социальном страховании

- 261. В 2015 году

- 262. Законом Республики Казахстан от 17 марта 2015 года

- 263.

- 264. Изменения с 01 января 2015 года по

- 265. Закон Республики Казахстан от 25 апреля 2003

- 266. Пунктом 3 статьи 98 Договора Евразийского экономического

- 267. Вывод: При приеме на работу иностранцев, обязательство

- 268. По применению СУР и проведению хронометражных обследований в 2015 году

- 269. С 01.01.2015 года отменены плановые налоговые проверки

- 270. Система управления

- 273. Методика системы оценки рисков состоит из

- 274. 5. Соотношение активов налогоплательщика к

- 275. Дифференциация налогоплательщиков по степени рисков осуществляется

- 276. Вышеуказанные критерии не распространяются на следующих

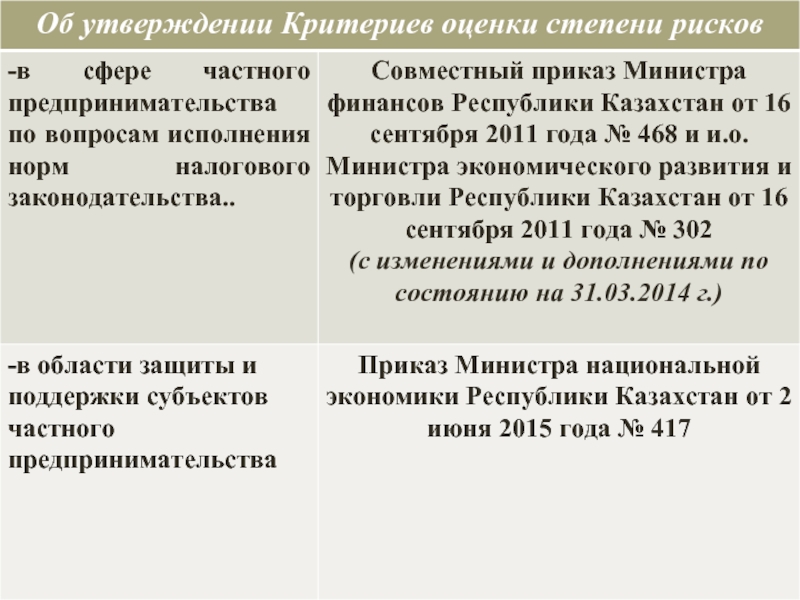

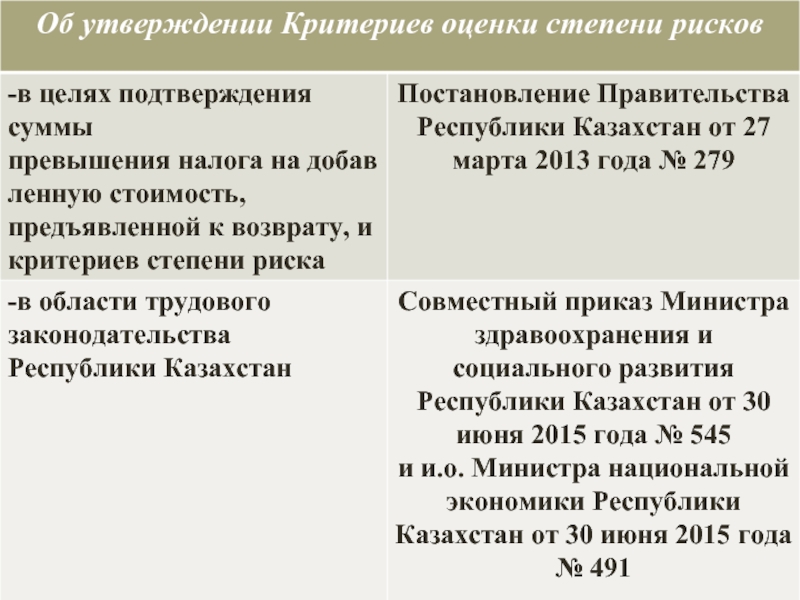

- 277. Ранее комитет государственных доходов министерства финансов Республики

- 278. В соответствии с пунктом 7 статьи 627

- 279. Для проведения хронометражного обследования органы налоговой службы

- 280. Ежедневно по окончании обследуемого дня составляется сводная

- 281. С 01 июня 2015 года начались хронометражные

- 282. Департамент государственных доходов по Восточно-Казахстанской области сообщает,

- 283. По завершению хронометражного обследования, путем анализа финансово-хозяйственной

- 284. С 1 октября 2015 года Департамент государственных

- 285. Вопрос 2: При заполнении ф 910.00

- 287. Закон Республики Казахстан от 28 февраля 2007

- 289. 2. Порядок организации налогового учета 5. Операции

- 290. 14. Первичные учетные документы составляются по формам,

- 291. Первичные документы ИП, не осуществляющих ведение

- 293. Статья 276. Отсутствие учетной документации

- 294. Статья 276. Отсутствие учетной документации и

- 295. Вывод: Если ИП,

- 296. Оптимизация процедур налоговых и таможенных проверок в 2015 году

- 297. Унификация процедур, связанных с проверками

- 299. Виды проверок

- 300. Виды проверок

- 301. О внедрении информационной системы "Единый реестр субъектов/объектов проверок"(ЕРСОП)

- 302. В Казахстане разработана информационная система "Единый

- 303. На основе ЕРСОП будет создана "Карта проверок",

- 304. Утвержден перечень сведений, составляющих налоговую тайну, и правила их представления

- 305. Совместный приказ Министра финансов Республики Казахстан

- 306. Статья 557. Налоговая тайна 1. Налоговую

- 307. Вводится со дня введения в действие

- 308. Правила устанавливают порядок представления сведений, составляющих

- 309. Проект изменений в Таможенный кодекс РК

- 310. Статья 40. Условия включения

- 311. Точки зрения предпринимателей и НПП: Для того,

- 313. (Изменённая редакция) Статья

- 314. Примечание:

- 315. Точки зрения предпринимателей и НПП: Планируется изменить

- 316. Статья 211. Таможенная проверка 3. При

- 317. Примечание: Вводится в действие с

- 318. Изменение процедуры прекращения деятельности индивидуального предпринимателя по решению налогового органа в 2015 году

- 319. Прекращение деятельности индивидуального предпринимателя по решению налогового

- 321. Раздел. Уведомление налогоплательщика о прекращении деятельности в

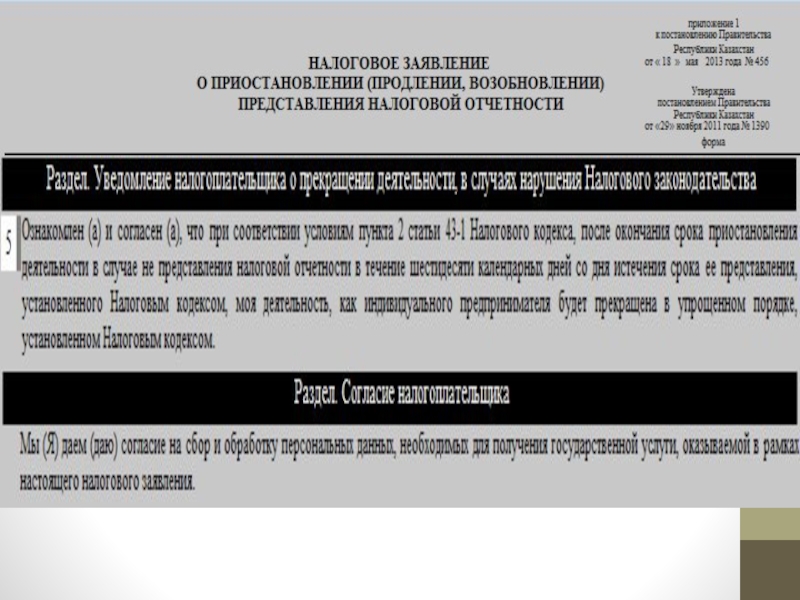

- 322. Раздел. Ответственность налогоплательщика В этой связи налоговые

- 323. Важно! Согласно пункту 7 статьи 43-1

- 324. С 1 января 2015 года жалобы на

- 325. Приказ Председателя Комитета государственных доходов Министерства финансов

- 326. При поступлении в ходе рассмотрения жалобы от

- 327. …7. Одновременно исполнитель в срок, указанный

- 328. График(фрагмент) распределения времени проведения встреч в формате

- 329. СПАСИБО ЗА ВНИМАНИЕ!

Слайд 3 По Налоговому кодексу Казахстана(статья 212,219) налогоплательщик имеет право

Легализация иностранных официальных документов проставлением апостиля зафиксирована Гаагской конвенции 1961 года: апостиль удостоверяет качество, в котором выступало лицо, подписавшее документ, и подлинность подписи, печати или штампа, которыми он скреплен.

налогоплательщик имеет право на освобождение или сниженную ставку")

Слайд 4Подготовлен проект документа о порядке признания официальных документов, подтверждающих налоговое резидентство,

Стремясь создать эффективный и упрощенный механизм сотрудничества в рамках Конвенции между Правительством Республики Казахстан и Правительством Российской Федерации об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал от 18 октября 1996 года по вопросам признания официальных документов, стороны обсуждают следующий порядок для решения имеющихся сейчас проблем.

Слайд 5«…Министерство иностранных дел Республики Казахстан свидетельствует свое уважение Министерству иностранных дел

Документы, выданные компетентным органом государства одной Стороны и скрепленные его гербовой печатью, будут приниматься на территории государства другой Стороны без какого-либо специального удостоверения, в том числе апостилирования или консульской легализации. Такие документы, рассматриваемые на территории государства одной Стороны как официальные, пользуются на территории государства другой Стороны доказательной силой официальных документов. Данный порядок признания будет применяться к официальным документам, выданным компетентными органами государств Сторон с 1 января 2011 года.

Слайд 6Министерство иностранных дел Республики Казахстан пользуется случаем, чтобы возобновить Министерству иностранных

…В случае согласия Правительства Российской Федерации с вышеизложенным Министерство иностранных дел Республики Казахстан от имени Правительства Республики Казахстан имеет честь предложить считать настоящую ноту и ответную ноту Министерства иностранных дел Российской Федерации Соглашением о порядке признания официальных документов, подтверждающих резидентство, выданных компетентными органами Республики Казахстан и Российской Федерации в рамках Конвенции между Правительством Республики Казахстан и Правительством Российской Федерации об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал, которое вступает в силу с даты получения по дипломатическим каналам последнего

Слайд 7письменного уведомления о выполнении Сторонами внутригосударственных процедур, необходимых для его вступления

Министерство иностранных дел Республики Казахстан пользуется случаем, чтобы возобновить Министерству иностранных дел Российской Федерации уверения в своем высоком уважении».

С российской стороны проект уже одобрен распоряжением Правительства Российской Федерации от 8 августа 2015 года № 1531-р и находится на согласовании в компетентных казахстанских органах.

Слайд 8 Компании РФ массово судятся с Минюстом из-за разногласий в

По данным картотеки арбитражных судов, Минюсту предъявлены десятки исков компаний и индивидуальных предпринимателей, специализирующихся на почтовых, транспортных, логистических услугах и в иных сферах бизнеса. Истцов объединяет работа в Казахстане: два года они не могут пользоваться положениями Конвенции 1996 года об избежании двойного налогообложения.

Слайд 9 Среди заявителей — «Газпром нефть», Русская медная компания, «ВТБ-страхование»,

Большинство рассмотренных судами дел ведомство проиграло, Верховный суд в июне 2015 года также подтвердил необходимость апостилирования — но компании продолжают нести убытки.

Слайд 11Приказом Министра финансов РК, утвержденного 19 декабря 2014 года №577, в

Данные изменения регулируются основным приказом - Приказом Министра финансов РК от 30 сентября 2014 года № 420 «О внесении изменения в приказ Министра финансов РК от 18 сентября 2014 года №403 «Некоторые вопросы Единой бюджетной классификации Республики Казахстан».

С начала 2015 года в Единую бюджетную классификацию введены дополнительно 7 КБК по таможенным платежам в связи с вступлением Республики Армения и Кыргызской Республики в Евразийский экономический союз (Приказы Министра финансов РК №37 от 20.01.2015 года и №306 от 19.05.2015 года).

В результате, с 1 июля 2015 года из 215 действующих в настоящее время КБК сокращено 119 КБК, что составляет более половины действующих КБК, сохраняются 96 КБК.

Слайд 12С 1 июля 2015 года ИПН, удерживаемый из доходов иностранцев у

Слайд 13

Подкласс 1 «НДС» по классу 05 «Внутренние налоги на товары, работы

105101 «Налог на добавленную стоимость на произведенные товары, выполненные работы и оказанные услуги на территории Республики Казахстан;

105102 «Налог на добавленную стоимость на товары, импортируемые на территорию Республики Казахстан, кроме налога на добавленную стоимость на товары, импортируемые с территории Российской Федерации и Республики Беларусь»;

105104 «Налог на добавленную стоимость за нерезидента»;

105113 «Налог на добавленную стоимость на товары, происходящие и импортируемые с территории Российской Федерации и Республики Беларусь до создания единой таможенной территории таможенного союза»;

105114 «Перечисление (возврат) налогоплательщиком суммы превышения налога на добавленную стоимость, ранее возвращенной из бюджета и не подтвержденной к возврату при проведении налоговой проверки, перечисление суммы пени»;

105115 «Налог на добавленную стоимость на товары, импортированные с территории государств-членов ЕАЭС».

и Правилах составления")

Слайд 15 Приказом Министра финансов Республики Казахстан от 28 апреля 2015 года

Данный приказ распространяется на отношения, возникающие с 1 июля 2015 года, за исключением абзацев со 102 по 109 пункта 1, которые распространяются на отношения, возникающие с 1 января 2015 года.

Слайд 16Изменения в новой форме Декларации по НДС (форма 300.00)

Новые форма Декларации по НДС (форма 300.00) и Правила составления распространяются на отношения, возникающие с 1 июля 2015 года. То есть, плательщики НДС за 3 и 4 квартал 2015 года будут отчитываться по новой утвержденной 300.00 форме согласно приложению 93.

Старая форма Декларации по НДС (форма 300.00) согласно приложению 26) и Правила составления действуют с 01 января по 30 июня 2015 года, то есть, плательщики НДС за 1 и 2 квартал 2015 года отчитываются по старой 300.00 форме.

и Правилах составления Новые форма")

Слайд 17 Новая форма Декларации по НДС (форма 300.00) и Правила составления

Новая форма Декларации по НДС существенных изменений не имеет и состоит также из 33 строк и 12 приложений к 300.00 форме.

Изменения коснулись только отражение импорта по двум группам: импорт из стран ТС и импорт не из стран ТС, а также приложение 300.01 дополнено отражением экспорта в Республику Кыргызстан.

и Правила составления включены новыми приложениями 93")

Слайд 18Изменения в новой форме Декларации по НДС (форма 300.00)

В основной 300.00 форме в разделе «Сумма НДС, относимого в зачет» строка 300.00.016 «Импорт с уплатой НДС» теперь разделена на 2 строки:

- в строке 300.00.016I А и В - указывается размер облагаемого импорта и сумма НДС на импорт, уплаченная по товарам, ввезенным из государств, не являющихся членами Таможенного союза;

- в строке 300.00.016II А и В - указывается размер облагаемого импорта и сумма НДС на импорт, уплаченная по товарам, ввезенным из государств-членов Таможенного союза.

Таким образом, в связи с новым порядком администрирования косвенных налогов с 1 июля 2015 года будет осуществлено объединение действующих КБК в рамках ЕАЭС с присвоением единого КБК (105115).

В связи с чем, в строке 300.00.016II теперь будет отражаться импорт в рамках Таможенного союза со всех стран-частников ТС без разделения на страны. И для удобства отражения всего импорта разделено на импорт не из стран ТС и импорт из стран ТС.

и Правилах составления В основной")

Слайд 19Декларация по НДС за 3-ий квартал 2015 года

Комитет государственных доходов Министерства

http://ank.kz/news/taxsoft/58956/

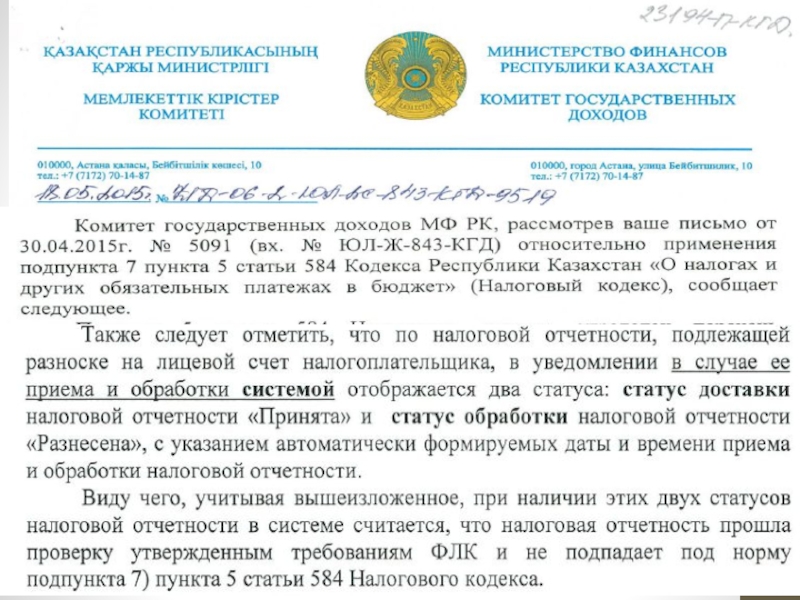

Слайд 20Введение с 1 января 2015 года требований форматно-логического контроля для каждой

Слайд 21с 1 января 2015 года налоговая отчетность составляется в соответствии с

Форматно-логический контроль налоговой отчетности заключается в проверке полноты и корректности ее заполнения. При этом контроль приема и обработки отчетности в электронном виде проводится системой приема и обработки налоговой отчетности уполномоченных органов государственных доходов.

Система присваивает налоговой отчетности, представленной в электронном виде, статус приема («Принята»), и статус обработки по налоговой отчетности, подлежащей разноске на лицевой счет налогоплательщика («Разнесена»), а также формирует уведомление о принятии или непринятии налоговой отчетности.

Слайд 22

Таким образом, при наличии указанных статусов налоговой отчётности в уведомлении считается,

7) нарушены требования форматно-логического контроля в структуре электронного формата формы налоговой отчетности. Статью 584 дополнена пунктом 4-1 в соответствии с Законом РК от 05.12.2013 № 152-V (вводится в действие с 01.01.2015).

4-1. При приеме и обработке налоговой отчетности системой приема и обработки налоговой отчетности органов налоговой службы проводится форматно-логический контроль, заключающийся в проверке полноты и корректности ее заполнения.

Слайд 23В то же время, процедуры ФЛК могут содержать ошибочные формулы расчетов,

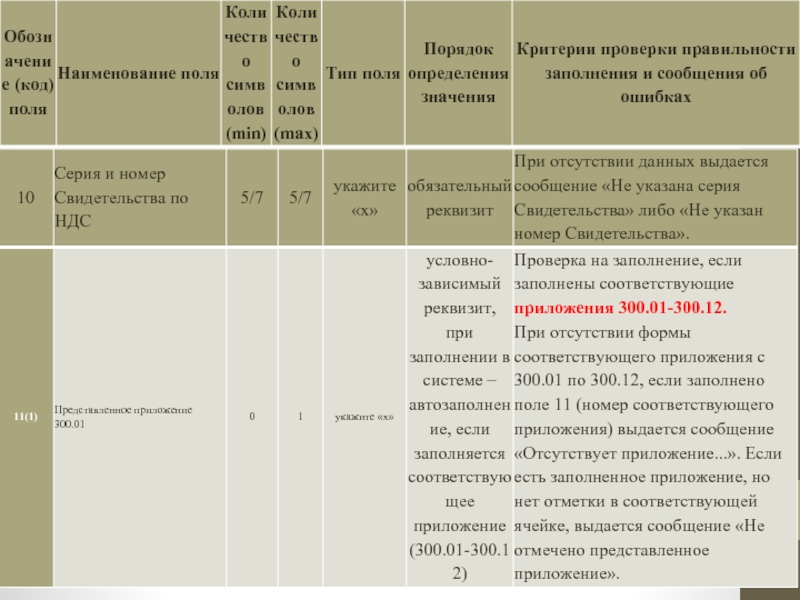

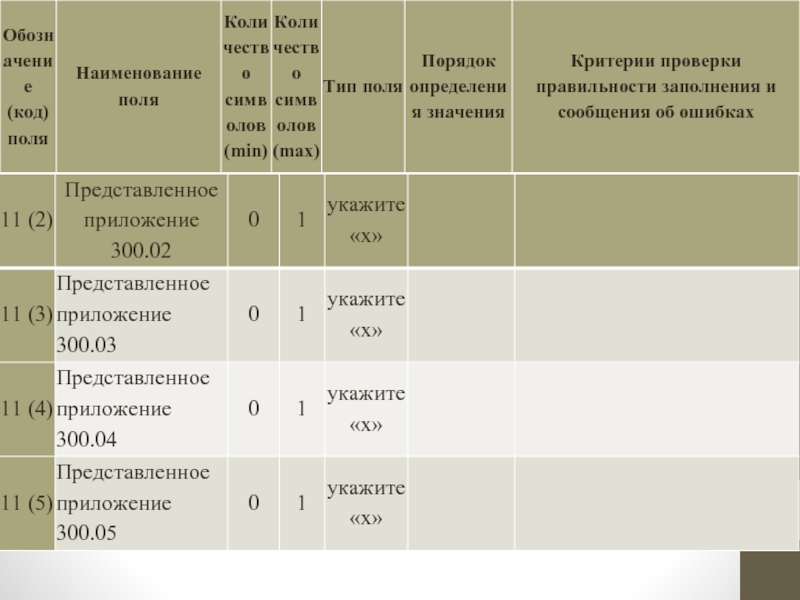

Слайд 25Вопрос 3: ТОО осуществляет реализацию товаров и услуг исключительно физическим лицам,

Ответ: Считаю, что проблема заключается в том, что согласно требованию к проведению форматно-логического контроля при составлении налоговой отчетности (декларации) по налогу на добавленную стоимость (форма 300.00), заполнение реестра 300.00.07 является условно-зависимым реквизитом, но по факту, при разработке налоговой формы 300.00 и приложений к ним за 1-ый и 2-ой квартал 2015 года, разработчики включили его как обязательный реквизит. Именно поэтому, если заполнена строка 300.00.001, то заполнение реестра 300.00.07 является обязательным.

Слайд 26

Приложение 14 к приказу Министра финансов Республики Казахстан от 25 декабря 2014

Требования к проведению форматно-логического контроля при составлении налоговой отчетности (декларации) по налогу на добавленную стоимость (форма 300.00)

Слайд 29

Изменения, связанные с вопросами применения контрольно-кассовой машины, заполнением кассовой книги и

Слайд 30

Сроки обязательного применения POS-терминалов для индивидуальных предпринимателей переноситься не будут

Министерство финансов

Слайд 31

В перечень таких лиц, теперь будут попадать индивидуальные предприниматели,

Слайд 32По POS - терминалам

- внесены изменения в статью 11 Закона РК

- постановлением Правительства Республики Казахстан от 29 октября 2014 года № 1147 утвержден перечень отдельных видов деятельности и применения оборудования (устройства), предназначенного для приема платежей с использованием платежных карточек.

Слайд 33Пунктом 4 статьи 650 НК предусмотрено, что показания отчета с учетом

Слайд 34 Письмо Комитета государственных доходов Министерства финансов Республики Казахстан от 9 февраля

Комитет государственных доходов Министерства финансов Республики Казахстан, рассмотрев обращение от 26 января 2015 года № 08-2015, поступившее на портал «Электронного правительства», сообщает следующее.

Согласно подпункту 18 статьи 644 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) денежные расчеты - расчеты, осуществляемые за приобретение товара, выполнение работ, оказание услуг посредством наличных денег и (или) расчетов с использованием платежных карточек.

Слайд 35В соответствии со статьей 645 Налогового кодекса на территории Республики Казахстан

Таким образом, при расчетах, осуществляемых при торговых операциях, выполнении работ, оказании услуг, с использованием платежной карточки с помощью оборудования (устройства), предназначенного для приема платежей с использованием платежных карточек (POS-терминал), возникает обязательство по применению ККМ.

Кроме того, согласно статье 30 Закона Республики Казахстан «О защите прав потребителей» продавец (изготовитель) обязан обеспечить обмен или возврат товара, а также документ, подтверждающий факт приобретения товара. Одним из таких документов, подтверждающим факт приобретения товара, является чек ККМ, содержащий сведения о наименовании, стоимости товара (работы, услуги), дате приобретения, продавце (изготовителе, исполнителе).

Слайд 3605 марта 2015 №295203

Автору блога: Ергожин Д.Е.Категории

Вопрос: Будьте добры предоставьте

Слайд 37По второму вопросу:

…Таким образом, при расчетах, осуществляемых при торговых операциях,

Слайд 38По третьему вопросу:

Относительно порядка ведения книги учета наличных денег, сообщаем,

Слайд 39 Вместе с тем, пунктом 4 статьи 650 Налогового кодекса установлено,

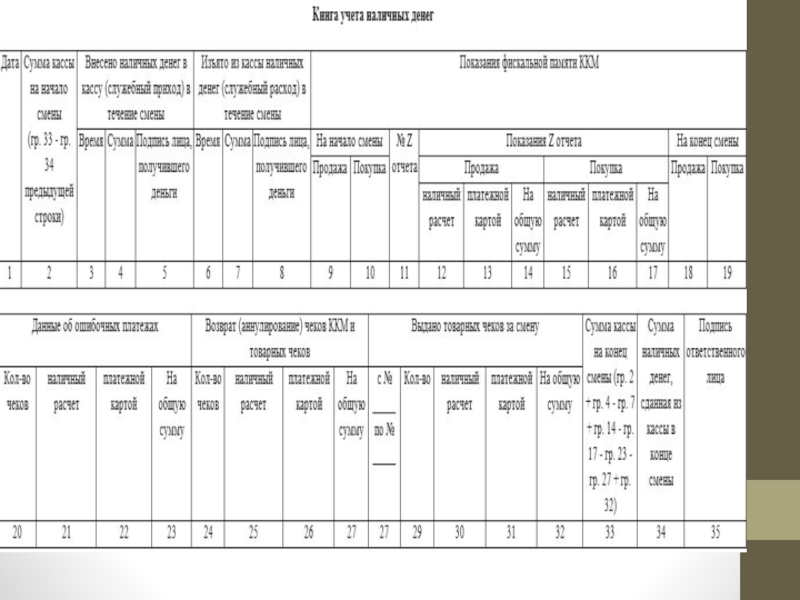

Слайд 40Утверждены новые формы товарного чека и формы книги учета наличных денег

Так, в новой форме товарного чека должна быть указано, каким способом уплачена сумма за реализованные товары, выполненные работы, оказанные услуги: за наличный расчет или платежной картой, а также указана общая сумма поступлений.

Новая форма кассовой книги включает в себя 35 граф вместо 25 в старой редакции. В графе «Показания фискальной памяти ККМ» теперь также должны отдельно отражаться показания Z отчета по продажам и покупке в зависимости от расчета: наличным платежом или платежной картой и общей суммой показаний.

Приказ вводится в действие после дня его первого официального опубликования - с 12 сентября 2015 года.

Слайд 42КАКОЙ ПОРЯДОК ЗАМЕНЫ ТОВАРНЫХ ЧЕКОВ И КНИГИ УЧЕТА НАЛИЧНЫХ ДЕНЕГ ПОСЛЕ

Согласно приказу от 28 июля 2015 года № 425 установлены новые формы товарного чека и книги учета наличных денег. Нужно ли менять сейчас уже использующиеся книги?

Приказ вступил в действие с 12 сентября 2015 года.

Поэтому, после 12 сентября 2015 года для регистрации в органах государственных доходов должны представляться книги учета наличных денег и товарные чеки по новым формам.

На основании пункта 8 статьи 650 Налогового кодекса,, имеющиеся книги учета наличных денег и товарные чеки могут использоваться до полного их заполнения или использования. Для их замены после полного заполнения или использования необходимо предоставить новые формы для регистрации в ДГД.

Слайд 43 До 01 января 2015 года, подпункт 7) пункта 6 статьи 646

Данное новшество введено в целях ускорения процесса постановки на учет ККМ, соответственно сокращен до трех рабочих дней срок постановки на учет ККМ.

пункта 6 статьи 646 НК РК гласил, что")

Слайд 44

Административная ответственность за нарушение порядка применения контрольно-кассовых машин в 2015 году

Слайд 45Согласно новому КоАП РК(Статья 284. Нарушение порядка применения контрольно-кассовых машин) с

В старой редакции КоАП РК согласно статье 215, было предусмотрено только два вида правонарушения в части применения ККМ. Сейчас количество нарушений увеличено до 9. Причем все виды правонарушений чётко определены и сформулированы. Нарушением с 1 января 2015 году будут считаться следующие деяния:

1.Неприменение контрольно-кассовой машины при осуществлении на территории Республики Казахстан денежных расчётов, производимых при торговых операциях, выполнении работ, оказании услуг посредством наличных денег, а также применение контрольно-кассовой машины, являющейся неисправной или не состоящей на учёте в органе государственных доходов по месту использования.

2.Невыдача чека контрольно-кассовой машины или товарного чека либо выдача чека контрольно-кассовой машины или товарного чека на сумму больше или меньше уплаченной за товар или услугу.

3.Нарушение сроков подачи налогового заявления для внесения изменений в регистрационные данные контрольно-кассовой машины, замены (восстановления) книги учёта наличных денег или книги товарных чеков, а также при технической неисправности контрольно-кассовой машины, устранение которой невозможно без нарушения целостности пломбы органа государственных доходов.

с 1 января 2015 года")

Слайд 464.Неотражение в контрольном чеке контрольно-кассовой машины одного или нескольких из следующих

1)наименование налогоплательщика;

2)идентификационный номер;

3)заводской номер контрольно-кассовой машины;

4)регистрационный номер контрольно-кассовой машины в органе государственных доходов;

5)порядковый номер чека;

6)дата и время совершения покупки товаров, выполнения работ, оказания услуг;

7)цена товара, работы, услуги и (или) сумма покупки;

8)фискальный признак либо неотражение в контрольном чеке компьютерных систем (за исключением компьютерных систем, применяемых банками и организациями, осуществляющими отдельные виды банковских операций) одного или нескольких реквизитов, установленных подпунктами 1 и 7.

наименование налогоплательщика;2)идентификационный номер;3)заводской номер")

Слайд 475.Незаполнение книги учёта наличных денег при эксплуатации контрольно-кассовой машины, либо несоответствие

6.Несоответствие показаний отчёта о текущем состоянии кассы сумме наличных денег в кассе на момент снятия фискального отчёта с учётом сумм приёма и выдачи наличных денег, не связанных с реализацией товаров, выполнением работ, оказанием услуг, отражённых в книге учёта наличных денег, выявленное в ходе налоговой проверки.

7.Нарушение сроков хранения сменного отчёта, книги учёта наличных денег, товарных чеков, регистрационной карточки контрольно-кассовой машины, чека аннулирования или возврата, а также контрольного чека, по которому проведена операция аннулирования или возврата, установленных налоговым законодательством Республики Казахстан.

Слайд 488.Проведение в контрольно-кассовой машине операций аннулирования ошибочно введённой суммы или возврата

9.Нарушение срока представления контрольно-кассовой машины в орган государственных доходов для установки пломбы после устранения технической неисправности контрольно-кассовой машины, устранение которой невозможно без нарушения целостности пломбы органа государственных доходов.

Вышеперечисленные правонарушения, совершенные впервые, влекут предупреждение, за повторное деяние предусмотрен штраф.

Слайд 50Правила приема, хранения сведений с контрольно-кассовых машин с функцией фиксации и

передачи данных о")

Слайд 51 1 июля 2015 года вступила в силу норма, которая была принята

При осуществлении на территории Республики Казахстан отдельных видов деятельности, установленных Правительством Республики Казахстан, индивидуальные предприниматели и (или) юридические лица, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, обязаны обеспечить применение контрольно-кассовых машин с функцией фиксации и (или) передачи данных с 1 января 2016 года.

Слайд 52 На текущий момент Правительство РК так не издало соответствующий законодательный акт, которым

По вопросам применения контрольно-кассовой машины с ФФПД

Слайд 53 01.07.2015 г. нам пришло извещение с УГД о том что нам

Вопрос 4 : Как быть если, несмотря на отсутствие интернета, КГД требует приобрести ККА с ФФПП?

Слайд 54Ответ:Приказом Министра финансов Республики Казахстан от 8 апреля 2015 года №

Данные Правила разработаны в соответствии с пунктом 1 статьи 645 Налогового кодекса РК. Так, оператор фискальных данных ежегодно до 15 января будет предоставлять в КГД МФ РК перечень административно-территориальных единиц, на территории которых отсутствуют сети телекоммуникаций общего пользования.

Затем КГД, после согласования с Комитетом связи, информатизации и информации, не позднее 5 рабочих дней размещает данный перечень в электронном виде в формате Microsoft Excel и др. общедоступных форматах на своем официальном сайте: http://www.kgd.gov.kz. Таким образом, налогоплательщики, которые осуществляют отдельные виды деятельности, установленные Правительством РК, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования должны следить за данным перечнем, его обновлением, дабы не пропустить момент возникновения обязанности по применению ККМ с функцией фиксации и (или) передачи данных.

Работники УГД, на основании пункта14, статьи 20 НК РК, имеют право требовать от налогоплательщиков устранения выявленных нарушений и контролировать исполнение этих требований только в пределах своей компетенции и только в пределах законодательных норм.

Слайд 55 Это значит, что только в случае отсутствия наименования территориальной единицы, на

Требования УГД об обязательной покупке ККМ с ФФПД, при наличии письменного подтверждения со стороны того АО "Казахтелеком", о невозможности установке и подключении данного аппарата на вашей территории, также являются необоснованными, так как Приказом Министра финансов Республики Казахстан от 13 октября 2014 года № 431 О внесении изменений и дополнения в приказ Министра финансов Республики Казахстан от 30 декабря 2008 года № 636 «Об утверждении технических требований и формы соответствия техническим требованиям контрольно-кассовых машин», при установке ККМ с функцией фиксации и передачи информации еще в момент установки должен пройти тест на наличие связи с сервером оператора фискальных данных (путем отправки тестового сообщения и получения ответа), пункт 2.4.

Слайд 56 Вызывает недоумение и как требования УГД по обязательной покупке ККМ

Воспользуйтесь правом налогоплательщика на обжалование требований, предъявляемых к вам со стороны УГД, и напишите жалобу в вышестоящий орган, в которой подробно опишите всю ситуацию.

Слайд 57Перечень административно-территориальных единиц, покрытие мобильной сети, сетью АО "Алтел, для ККМ

Слайд 58Если индивидуальный предприниматель, работающий с подакцизным товаром, осуществляет свою деятельность в

В соответствии с сообщением Главы Комитета государственных доходов Министерства финансов РК г. Ергожина, проводить проверки и применять штрафные санкции в отношении предпринимателей, работающих с подакцизным товаром, налоговые комитеты во всех регионах Республики Казахстан не будут до 1 октября 2015 года.

Слайд 59Основная цель введения ККМ с ФФПД:

Точка зрения фискальных органов:

внедрить инструмент

Вопросы налогоплательщиков:

-Как быть магазинам и кафе, расположенным в районах, где нет Интернета? Как быть, если новый кассовый аппарат, работающий в онлайн-режиме, просто зависнет, а в этот момент придет проверка? Почему государство отдало предпочтение «Казахтелекому», а не другим провайдерам?

-Как данная мера повлияет на процветающую незаконную торговлю спиртным?

Слайд 6012 июня 2015 в Национальной Палате Предпринимателей прошла видеоконференция с участием

Примерное количество требуемых ККА с ФПД:

-396 нефтебаз

-3483 автозаправочных станций

-40 279 налогоплательщиков, реализующих алкогольную продукцию (из них опт – 937 и розница – 39 342)

Слайд 61Следующие модели ККМ подлежат модернизации до ККМ с ФПД в режиме

1.ККМ «Меркурий115ФKZ»

2.ККМ «Меркурий 130ФKZ»,

3.ККМ «Меркурий 180ФKZ»

4.ККМ «Миника 1102ФKZ»,

5.ККМ «ЭКР 2102ФKZ».

Слайд 62Вопрос 5: У нас ИП упрощенка, вид деятельности услуги общепит, есть

Ответ: На основании письма МФ РК, адресованного в ЦТО, если налогоплательщик помимо розничной торговли алкогольной продукции осуществляет реализацию других товаров, то он обязан применять ККА с функцией фиксации или передачи данных во всех отделах магазина и пробивать чек на всю реализованную продукцию без ограничения.

Слайд 63Изменения в налоговом законодательстве Республики Казахстан уже вступившие в силу в

Слайд 64 В пункт 4 статьи 571 Налогового кодекса введены дополнительные

Так, добавлены следующие условия:

6) не отражение плательщиком налога на добавленную стоимость в декларации по налогу на добавленную стоимость сведений об оборотах по реализации и приобретению товаров, работ, услуг в течение двух непрерывно следующих налоговых периодов;

7) отсутствие превышения размера оборота у лица, вставшего на регистрационный учет по налогу на добавленную стоимость согласно пункту 1 статьи 568 настоящего Кодекса(обязательная постановка), в календарном году, в котором произведена такая постановка на регистрационный учет, минимума оборота, установленного пунктом 5 статьи 568 настоящего Кодекса;

Слайд 658) если первый руководитель или единственный учредитель (участник) юридического лица, или

недееспособным или ограниченно дееспособным и (или) безвестно отсутствующим физическим лицом;

умершим (объявленным умершим) в случае, если с момента смерти (объявления умершим) истекло шесть месяцев;

физическим лицом, имеющим непогашенную или неснятую судимость по статьям 192-1, 216, 217 и 222 Уголовного кодекса Республики Казахстан от 16 июля 1997 года;

физическим лицом, имеющим непогашенную или неснятую судимость по статьям 216, 238, 240 и 245 Уголовного кодекса Республики Казахстан от 3 июля 2014 года;

физическим лицом, находящимся в розыске;

физическим лицом-иностранцем или лицом без гражданства, цель пребывания которого не связана с осуществлением трудовой деятельности в Республике Казахстан, либо разрешенный срок его пребывания на территории Республики Казахстан истек.».

если первый руководитель или единственный учредитель (участник) юридического лица, или индивидуальный предприниматель является:недееспособным или")

Слайд 66Вопрос 6:

Здравствуйте, подскажите пожалуйста если отправить 300 форма без показателей(не

Ответ:

Автоматическое снятие с НДС будет происходить при сдаче формы 300.00 с нулевыми показателями за два последовательных периода. Даже в случае отсутствия оборотов по реализации, в компании, как правило, имеются расходы(услуги банка, аренда и прочее), если у вас будет заполнена строка 300.00.021(обороты по приобретению ТРУ), Декларация не будет нулевая.

В случае предоставления 300.00 за 2-ой и 3-ий квартал 2015 года с нулевыми показателями, вы имеете право до истечения срока окончания предоставления Декларации по НДС за 3-й квартал- до 15 ноября, предоставить дополнительные налоговые формы за 2-ой и 3-ий кварталы.

не снимут")

Слайд 67 С 1 января 2015 года при добровольной постановке на регистрационный учет

Слайд 68Уголовный Кодекс РК Статья 245. Уклонение от уплаты налога и

В случае если в результате нарушений налогоплательщиком – юридическим лицом допущена не уплата в бюджет налоговых платежей на сумму свыше 20 000 месячных расчетных показателей (далее – МРП, на 2015 год 20 000 МРП = 39 640 000 тенге), возникают основания для привлечения к уголовной ответственности. Как и прежде, уголовная ответственность возникает за уклонение от уплаты налога и (или) других обязательных платежей в бюджет с организаций путем:

непредставления декларации, когда подача декларации является обязательной,

либо внесения в декларацию заведомо искаженных данных о доходах и (или) расходах,

путем сокрытия других объектов налогообложения и (или) других обязательных платежей.

других обязательных платежей")

Слайд 69Уголовная ответственность предусматривает одну из следующих санкций:

применение штрафа в размере

либо привлечение к исправительным работам в том же размере (ранее привлечения к исправительным работам не было предусмотрено), либо

ограничением свободы на срок до 3-х лет (ранее лишение свободы предусматривало от 1-го до 3-х лет со штрафом от 500 до 1 000 МРП), либо

лишение свободы до 3-х лет, с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет (ранее лишение свободы предусматривало от 1-го до 3-х лет).

Слайд 70 Если же юридическим лицом допущена не уплата в бюджет

Слайд 71Статья 68 Налогового кодекса дополнена требованием, ограничивающим налогоплательщиков, признанных бездействующими в

Введено требование, согласно которому налогоплательщик (налоговый агент), являющийся плательщиком НДС, в случае принятия решения о приостановлении деятельности обязан одновременно с документами, установленными пунктом 1 статьи 73 Налогового кодекса, представить в налоговый орган по месту своего нахождения налоговое заявление о регистрационном учете по НДС в целях снятия с такого учета.

Слайд 72

Плательщики НДС, приостановившие представление налоговой отчетности по состоянию на 1 января

Налогоплательщики сняты с учета по налогу на добавленную стоимость НДС с 1 января 2015 года без истребования налогового заявления на снятие с регистрационного учета по НДС.

Слайд 73 С 01 января 2015 имеются противоречия между казахстанским

Слайд 74 Договор о Евразийском Экономическом Союзе

Косвенные налоги не взимаются при импорте

1) товаров, которые в соответствии с законодательством этого государства-члена не подлежат налогообложению (освобождаются от налогообложения) при ввозе на его территорию;

2) товаров, которые ввозятся на территорию государства-члена физическими лицами не в целях предпринимательской деятельности;

3) товаров, импорт которых на территорию одного государства-члена с территории другого государства-члена осуществляется в связи с их передачей в пределах одного юридического лица (законодательством государства-члена может быть установлено обязательство по уведомлению налоговых органов о ввозе (вывозе) таких товаров).

")

Слайд 75Налоговый кодекс РК на 2015 год

Статья 276-2. Плательщики налога на добавленную

Плательщиками налога на добавленную стоимость в Таможенном союзе являются:

2) лица, импортирующие товары на территорию Республики Казахстан с территории государств - членов Таможенного союза:

-физическое лицо, импортирующее транспортные средства, подлежащие государственной регистрации в государственных органах Республики Казахстан.

Статья 2. Налоговое законодательство Республики Казахстан

5. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила указанного договора.

Слайд 76Изменения по косвенным налогам в рамках Таможенного Союза в 2015 году

Несмотря

Слайд 77Изменения по косвенным налогам в рамках Таможенного Союза в 2015 году

Перемещение

Слайд 78 Договор о Евразийском Экономическом Союзе

енах

6. Косвенные налоги не взимаются при

1) товаров, которые в соответствии с законодательством этого государства-члена не подлежат налогообложению (освобождаются от налогообложения) при ввозе на его территорию;

2) товаров, которые ввозятся на территорию государства-члена физическими лицами не в целях предпринимательской деятельности;

3) товаров, импорт которых на территорию одного государства-члена с территории другого государства-члена осуществляется в связи с их передачей в пределах одного юридического лица (законодательством государства-члена может быть установлено обязательство по уведомлению налоговых органов о ввозе (вывозе) таких товаров).

Слайд 79Право участников внешнеэкономической деятельности РК при импорте товаров с территории государств-членов

В соответствии с подпунктом 1) пункта 20 Приложения № 18 к Договору о Евразийском экономическом союзе налогоплательщик вправе представить в налоговый орган заявление о ввозе товаров и уплате косвенных налогов только в электронном виде.

В связи с чем, Законом РК от 28 ноября 2014 года № 257-V ЗРК «О внесении изменений и дополнений в некоторые законодательные акты по вопросам налогообложения» внесены изменения в статьи 276-11, 276-20, 276-21 Налогового кодекса, которые вступили в силу с 1 января 2015 года. Также подготовлены изменения в НПА действующие в рамках ЕАЭС.

Слайд 80Право участников внешнеэкономической деятельности РК при импорте товаров с территории государств-членов

1. По действующему порядку участник ВЭД при импорте товаров на территорию РК с территории государств-членов ТС обязан представить в налоговый орган по месту нахождения декларацию по косвенным налогам, заявление на бумажном носителе и в электронном виде и другие документы (договора, счета-фактуры, выписка банка и т.д.)

2. По порядку, который вступил в действие с 1 января 2015 года участник ВЭД при импорте товаров на территорию РК с территории государств-членов ТС может представить на выбор:

1) ФНО по действующему порядку;

2) ФНО по упрощенному порядку - декларацию по косвенным налогам и заявление только в электронном виде, т.е. без приложения других документов (договора, счета-фактуры, выписки банка и т.д.).

Слайд 81ВНИМАНИЕ! Предоставление формы 320.00 на бумажном носителе и в электронном варианте обязательно

Статья 276-20 п.3-1:

1) физических лиц, импортирующими на территорию Республики Казахстан с территории государств-членов Таможенного союза транспортные средства;

2) лиц, импортирующими на территорию Республики Казахстан с территории государств-членов Таможенного союза товары с освобождением от уплаты налога на добавленную стоимость и (или) иным способом уплаты в порядке, установленном Правительством Республики Казахстан(в случае применения налогоплательщиком льгот в виде освобождения от НДС(статья 255 НК РК) или применения метода зачета статья 250 НК РК) и т.д.)

")

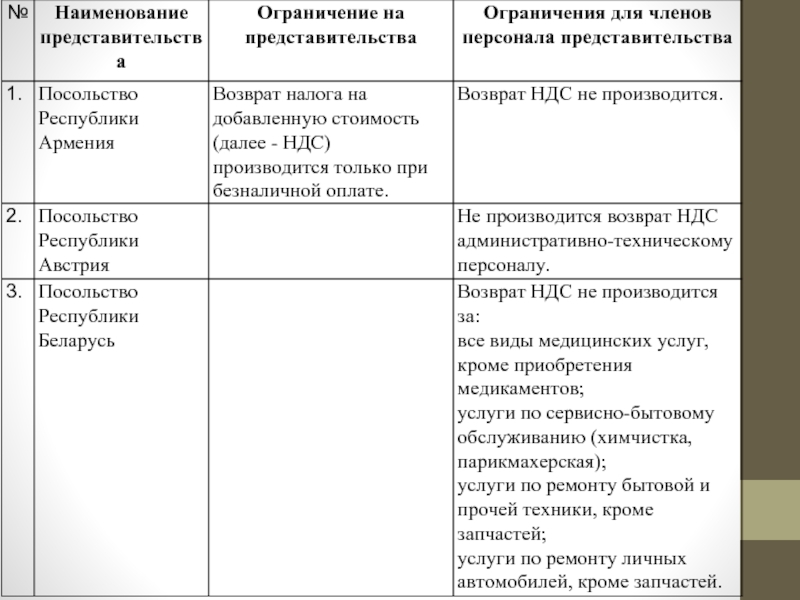

Слайд 82Утвержден Перечень дипломатических представительств, консульских учреждений, в отношении которых осуществляется возврат

Приказом и.о. Министра иностранных дел Республики Казахстан от 30 июля 2015 года № 11-1-2/314 утвержден Перечень дипломатически и приравненных к ним представительств иностранных государств, консульских учреждений иностранного государства, аккредитованные в Республике Казахстан, в отношении которых осуществляется возврат налога на добавленную стоимость. Приказ принят в соответствии с пунктом 1 статьи 276 Налогового кодекса. Приказ и.о. Министра иностранных дел Республики Казахстан от 16 июля 2015 года № 11-1-2/295 Об утверждении перечня представительств, в отношении которых устанавливаются ограничения по возврату налога на добавленную стоимость

Слайд 83 Возврат НДС осуществляется налоговыми органами по месту нахождения представительств, включенных в

В отношении некоторых представительств, исходя из принципа взаимности, могут устанавливаться ограничения по размерам и условиям возврата налога на добавленную стоимость.

Возврат представительствам НДС производится при условии, если сумма приобретенных товаров, выполненных работ, оказанных услуг, включая НДС, в каждом отдельном счете-фактуре, выписанном в порядке, установленном Налоговым кодексом, и документах, подтверждающих факт оплаты, составляет или превышает 8-кратный размер МРП, установленного законом о республиканском бюджете и действующего на дату выписки счета-фактуры.

Слайд 84Ограничения, установленные настоящим пунктом, не распространяются на плату услуг связи, электроэнергию,

Приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования. Опубликован: Информационно-правовая система нормативных правовых актов РК «Әділет» 21.09.2015 года.

Слайд 86Положения о налоговых льготах и инвестиционной субсидии введенные в действие с

Слайд 87Зеленый свет для инвестиционных приоритетных проектов

Преференции

Казахстан установил наиболее благоприятные условия

Инвестор, который заключил с уполномоченным органом (в настоящее время - Комитет по инвестициям Министерства индустрии и новых технологий (далее - «Комитет по инвестициям»)) инвестиционный контракт в рамках Проекта, может воспользоваться следующими преимуществами :

1) освобождение от корпоративного подоходного налога на срок до 10 лет;

2) освобождение от уплаты земельного налога на срок до 10 лет;

3) освобождение от налога на имущество на срок до 8 лет со дня введения в эксплуатацию фиксированных активов (например, завод). Данное положение действует только в отношении тех активов, которые были введены в эксплуатацию впервые;

Слайд 884) возмещение до 30 процентов от фактических затрат на строительно-монтажные работы

5) отсутствие необходимости в получении разрешения на работу для иностранных работников юридического лица, владеющего инвестиционным контрактом, его подрядчиков и субподрядчиков в сфере изыскательной и проектной деятельности, инжиниринговых услуг и строительных работ. Такое освобождение действует до истечения 1 года с момента ввода объекта инвестиционной деятельности в эксплуатацию…;

возмещение до 30 процентов от фактических затрат на строительно-монтажные работы и приобретение оборудования после")

Слайд 896) стабильность в отношении вышеуказанных налоговых льгот и режима, не требующего

7) взаимодействие с Комитетом по инвестициям по принципу «одного окна». Инвестор лишь подает заявку в Комитет по инвестициям с соответствующими документами и, при ее удовлетворении, далее обсуждает условия инвестиционного контракта;

8) упрощенная процедура получения земельных участков для Проекта;

9) оказание содействия Комитетом по инвестициям в обеспечении гарантированного заказа(-ов) со стороны национальных компаний;

10) освобождение от уплаты таможенных пошлин при ввозе технологического оборудования и запасных частей на период инвестиционного контракта, но не более 5 лет

стабильность в отношении вышеуказанных налоговых льгот и режима, не требующего оформления разрешений на привлечение")

Слайд 90Инвестиционные преференции для Проекта предоставляются при соблюдении следующих условий:

1) вновь созданное

Такое юр. лицо не имеет право:

(а) осуществлять деятельность на территории специальных экономических зон;

(б) быть компанией, акции (доли участия) которой принадлежат государству и (или) организации с участием государства в уставном капитале; или

(в) являться автономной организацией образования.

2) для реализации Проекта в качестве источника или гарантии финансирования не должны привлекаться бюджетные средства;

3) инвестиционная деятельность осуществляется не в рамках договора концессии;

4) имеется решение Правительства Республики Казахстан по каждому Проекту о предоставлении инвестиционной субсидии

вновь созданное юридическое лицо Республики Казахстан")

Слайд 91Чтобы получить налоговые преференции, о которых говорится выше, предприятие-владелец инвестиционного контракта

Кроме того, если налоговое законодательство изменится и ставки налогов и сборов увеличатся, то по отношению к владельцу инвестиционного контракта по Проекту применяются ставки налогов и сборов (кроме НДС и акцизов), которые действовали на момент заключения инвестиционного контракта.

Слайд 92Условия, которым должен отвечать инвестор

Статус вновь созданного юридического лица

Инвестиционный контракт в рамках Проекта может быть заключен только с юридическим лицом, которое имеет статус «вновь созданного юридического лица Республики Казахстан», то есть:

1) его государственная регистрация была осуществлена не ранее 1 года до дня подачи заявки на предоставление инвестиционных преференций;

2) оно осуществляет деятельность, предусмотренную в перечне приоритетных видов деятельности, определенных для реализации Проектов (далее - «Список видов деятельности»);

3) реализация Проекта осуществляется только в рамках одного инвестиционного контракта.

Список видов деятельности определяется Правительством и может быть пересмотрен не более одного раза в год.

Следующие отрасли не могут быть включены в Список видов деятельности: игорный бизнес, недропользование и изготовление подакцизных товаров.

Слайд 93

Инвестиционные проекты для потенциальных инвесторов, кредиторов,

Слайд 94Сложные минеральные удобрения типа ДАФ/МАФ (химический комплекс)

Инициатор проекта: ТОО «Chilisai Chemical»

Акционеры

Краткое описание нового продукта: Сложные

водорастворимые азотно-фосфорные удобрения:

- диаммонийфосфат (ДАФ)

- моноаммонийфосфат (МАФ)

Источники сырья: Собственное месторождение фосфоритов, газ - месторождения Актюбинской области.

Рынки сбыта продукции:

60% - внутренний рынок

40% - экспорт

Планируемый годовой объем производства: 1,6 млн. тонн/год

Место реализации проекта: Мугалжарский район

Общая стоимость проекта: 600 млн. $

Вид необходимых инвестиций: -

Предполагаемый период реализации проекта:

I очередь 2017 год – 830 тыс. тонн;

II очередь 2020 год – 830 тыс. тонн.

Текущее состояние проекта: Разработано ТЭО проекта.

Ведется поиск инвесторов, переговоры с потенциальными финансирующими организациями.

Социальное влияние проекта: 1 000 рабочих мест

Центр Обслуживания Инвесторов: 8(7132)-55-13-00 (215), 8701-52-42-555, e-mail: aziz_amanbayev@mail.ru

6

Инициатор проекта: ТОО «Chilisai Chemical»Акционеры инициатора проекта: Sunkar Resources")

Слайд 95Титано-цирконевые руды

Инициатор проекта: ТОО «ЭКСПО-инжиниринг»

Акционеры инициатора проекта: г. Москва

Краткое описание нового

Источники сырья: м-р титано-цирконевых руд “Шокаш” (Запасы - 10,3 млн. тонн)

Рынки сбыта продукции: внутренний рынок, экспорт Планируемый годовой объем производства:

0,7 млн. м3. руды/год

Место реализации проекта: Мартукский район

(110 км. от г. Актобе)

Общая стоимость проекта: 40 млн. долл. США

Вид необходимых инвестиций:

Предполагаемый период реализации проекта:

2017 г.

Текущее состояние проекта: разработан проект горной части. Разрабатывается проект ГОК.

7

ильменит, 2)")

Слайд 96Горно-обогатительный комбинат

Инициатор проекта: ТОО «ДП «Актобе-Темир-ВС».

Акционеры инициатора проекта: Gemini Mining

Краткое описание нового продукта: Железный концентрат

Источники сырья: 120 млн тонн руды подтверждено аудитом. Имеется право добычи.

Рынки сбыта продукции: Внутренний рынок (50%), экспорт (50%)

Планируемый годовой объем производства: 1,0 млн. тонн железного концентрата.

Место реализации проекта: Каргалинский район

Общая стоимость проекта: 133,0 млн. $

Вид необходимых инвестиций: долевое участие, кредит.

Структура финансирования: 20% собственные, 80% заемные.

Предполагаемый период реализации проекта: 2018-2019 годы

Текущее состояние проекта: отправлены пробы 1 500 тонн руды месторождения Велиховское Южное, в лабораторию ТОО «SGS Восток Лимитед» г. Чита, для технологических исследований по извлекаемости всех полезных компонентов. Отчет по обогащению получен. Заключен договор с консалтинговой компанией, которая исследует мировой рынок и дает прогнозные цены на титано-ванадиевый концентрат (ТВК) до 2030 года. На основании отчета по обогащению и отчета по исследованию мировых цен на ТВК будет подготовлен пред ТЭО

После получения пред ТЭО будут планироваться дальнейшие действия по инвестиционному проекту.

Социальное влияние проекта: 700 рабочих мест.

10

Слайд 97Средства инициирования (детонаторы, волноводы)

Инициатор проекта: ТОО «КазЦКУБ «Нитрохим». В настоящее время

Акционеры инициатора проекта : ТОО Пари СА- КАЗ (Швейцария), ТОО НПП Институт технологии взрыва

Предполагаемые участники проекта: «Quadra Engenharia Sustentável Ltd» (Португалия) (исследования, разработка, проектирование и мониторинг монтажных и пуско-наладочных работ)

Краткое описание нового продукта:

шашки пентолитовые (бустеры), неэлектрические детонаторы и волноводы, детонирующий шнур, пиротехнические смеси и др.

Источники сырья: Казахстан

Рынки сбыта продукции: горнорудная промышленность, геофизические компании и др, РК

Планируемый годовой объем производства продукции: 10 млн. комплектов (Средств инициирования)

Место реализации проекта: район Алга (80 км до г. Актобе)

Общая стоимость проекта: 25,0 млн. $

Вид необходимых инвестиций : нет необходимости, off-take contract

Структура финансирования: 15% - Собственные средства,

85% - кредит/лизинг

Предполагаемый период реализации проекта:

Осуществление строительства 2014 - 2015г.

Ввод в эксплуатацию – сентябрь 2015г.

Текущее состояние проекта: стадия строительства

Социальное влияние проекта: Количество рабочих мест - 30

Инициатор проекта: ТОО «КазЦКУБ «Нитрохим». В настоящее время компания «Нитрохим» выпускает промышленные")

Слайд 99Гостиничный комплекс

Инициатор проекта: ТОО «Дастан» имеет строительный, гостиничный, торговый бизнес.

Краткое описание

Услуги - ресторан, тренажерный зал, conference hall и SPA

Планируемый годовой объем производства: 32 тыс. койко-мест

Место реализации проекта: г. Актобе

Общая стоимость проекта: 20 млн. $

Структура финансирования: Заемные средства - 70%

Собственные средства - 30%

Вид необходимых инвестиции: кредит, долевое участие, долгосрочная аренда.

Предполагаемый период реализации проекта:

2015-2017 годы

Проектирование – 6 мес.

Строительство – 15 мес.

Инженерия и ввод в эксплуатацию – 6 мес.

Текущее состояние проекта: Стадия проектирования.

Социальное влияние проекта: 90 - рабочих мест

16

Слайд 100Производство стеклянной тары

Инициатор проекта: ТОО “Актеп”

Предполагаемые участники проекта: институт развития Казахстана

Краткое описание нового продукта:

бутылка (0,5 л., 0,7 л.), банка (0,5 л., 1 л., 3 л.)

Источники сырья: Мугалжарское м/р. кварцевых песков, более 600 млн. тонн. Отвалы месторождений никель-кобальтовых руд с высоким содержанием кварца.

Планируемый годовой объем производства продукции: 91,8 тыс.тн в год

(300 тонн стекломассы в сутки)

Место реализации проекта: Индустриальная зона Актобе

Общая стоимость проекта: 100 млн. $

Вид необходимых инвестиций: кредит/лизинг, долевое участие в капитале, off-take contract

Предполагаемый период реализации проекта: 2015-2018

Текущее состояние проекта: Отработка технологии с компанией SkloStroj (Чехия). Поиск инвесторов.

Социальное влияние проекта: до 200 рабочих мест.

Структура финансирования:

собственные средства - 30%;

Заемное финансирование - 70%

19

Слайд 102Керамическая плитка

Наименование владельца предприятия: АО “Керамика”

Продукция, которую можно выпускать на предприятии:

Земельный участок: 13,7 га

Производственные площади: Торговые площади - 0,13га Производственно-складские помещения - 37 500 кв.м.

Наличие производственной инфраструктуры: ж/д ветка с подъездными путями и пандусом, газоснабжение, электроэнергия, канализация и водоснабжение

Источники сырья: Имеются собственные месторождения

Место реализации проекта: г. Хромтау (95 км от города Актобе)

Рынки сбыта продукции: РК И РФ (имеются прямые выходы на Россию по автомобильной и железной дорогам) Возможный годовой объем производства продукции:

1,0 млн. м2 керамической плитки

Основные поставщики оборудования:

итальянские фирмы «SACMI», «SMAC».

Предложение для инвестора: полная продажа предприятия или совместное производство

Центр Обслуживания Инвесторов: 8(7132)-55-13-00 (215), 8701-52-42-555, e-mail: aziz_amanbayev@mail.ru

Слайд 103Наименование владельца предприятия: группа компаний “RIFMA Group”

Продукция, которую можно продавать на

Земельный участок: 0,5 га

Производственные площади: Торговые площади - 4 500 м2. Производственные помещения - 800 м2. Складские помещения - 800 м2.

Наличие производственной инфраструктуры: Парковка на 70 автомобилей. газоснабжение, электроэнергия, канализация и водоснабжение, телефон и интернет.

Место реализации проекта: в центральной части города Актобе

Рынки сбыта продукции: местное население

Основные поставщики оборудования: Модерн-Экспо (стеллажное и кассовое оборудование), Айсберг (холодильное оборудование)

Предложение для инвестора: Продажа полностью оборудованного здания FMCG гипермаркета общей площадью 6 492 м2 (2009 г.п.), долгосрочная аренда, либо финансирование оборотных средств сети гипермаркетов “Олжа” - 800 млн. тг.

Гиппермаркет

Центр Обслуживания Инвесторов: 8(7132)-55-13-00 (215), 8701-52-42-555, e-mail: aziz_amanbayev@mail.ru

Слайд 104

С учетом исполнения 100 конкретных шагов по реализации пяти институциональных реформ,

Так, в список проекта входят Австралийский союз, Венгрия, Итальянская Республика, Княжество Монако, Королевство Бельгия, Королевство Испания, Королевство Нидерландов, Королевство Норвегия, Королевство Швеция, Малайзия, Объединенные Арабские Эмираты, Сингапур, Соединенное Королевство Великобритании и Северной Ирландии, США, Федеративная Республика Германия, Финляндская Республика, Французская Республика, Швейцарская Конфедерация и Япония.

Согласно постановлению, граждане вышеперечисленных государств могут въезжать на территорию страны по всем видам действующих паспортов с 16 июля текущего года до 15 дней после пересечения границы РК.

Слайд 106Для реализации Плана нации «100 шагов» разработаны законодательные нормы по укреплению

Бизнес-омбудсмен – это уполномоченный по правам бизнесменов.

- Он будет назначаться распоряжением Президента страны и будет подотчетен только Главе государства.

-Бизнес-омбудсмен будет членом президиума НПП.

-Его деятельность будет обеспечивать отдельный аппарат.

Предполагается, что Уполномоченным назначается лицо, которое является гражданином РК не моложе 30-ти лет, имеющим высшее образование, обладающим стажем работы не менее пяти лет по юридическим специальностям или в сфере защиты прав и свобод человека.

Слайд 107Функции и права уполномоченного по правам бизнесменов

ОН сможет:

-Вносить рекомендации в

-Инициировать приостановку нормативно-правовых актов, которые ущемляют интересы бизнеса;

-Заявления от предпринимателей будут «фильтроваться» через Национальную палату предпринимателей, которая имеет представительства во всех регионах и поступать к Бизнес-омбудсмену;

-Решать проблемы предпринимателей через прокуратуру. В случае системных нарушений со стороны чиновников, жалоба кладется им на стол Главы государства;

-Получит право на внесение на рассмотрение Главы государства обращений в случае системного нарушения прав предпринимателей и невозможности их разрешения на уровне государственных органов;

-О проделанной работе ежегодно докладывать лично Президенту.

Слайд 108ОБСУЖДАЕМЫЕ НОВОВВЕДЕНИЯ В НАЛОГОВЫЙ КОДЕКС 2016-2018 ГОДА (В РАМКАХ РЕАЛИЗАЦИИ ПРОГРАММЫ «100

")

Слайд 109 07 октября Депутаты Мажилиса (нижняя палата) парламента Казахстана одобрили во втором чтении

парламента Казахстана одобрили во втором чтении законопроект")

Слайд 111КАСАТЕЛЬНО НДС

Проектом закона с 01 января 2016 года, предполагается перевод бланка

При этом, с 01 апреля 2016 года, свидетельство о постановке на регистрационный учет по НДС в электронном формате будет удостоверять факт постановки налогоплательщика на регистрационный учет по НДС, и будет является бессрочным и представляться в форме электронного документа, удостоверенного электронной цифровой подписью должностного лица регистрирующего органа.

С 2017 года, предполагается введение обязательной выписки счетов-фактур в электронной форме.

С 2017 года планируется отменить добровольную постановку на учет по НДС.

Слайд 112СТАТЬЯ 263 НК РК

2. Плательщик налога на добавленную стоимость обязан выписать

Вводится в действие с 1 января 2017 года.

В целях обязательной выписки счетов-фактур в электронном виде для всех плательщиков НДС.

2-1. В случае, если выписка счета-фактуры в электронной форме невозможна по причине возникновения технических ошибок в программном обеспечении, подтвержденных центральным уполномоченным органом по исполнению бюджета, выписка счета-фактуры производится на бумажном носителе.

Вводится в действие с 1 января 2016 года

В целях решения вопроса в случае технических проблем при выписке электронных счетов-фактур, разрешается выписка счетов-фактур на бумажном носителе

Слайд 113(Действующая редакция) Статья 570. Свидетельство о постановке на регистрационный учет по

Свидетельство о постановке на регистрационный учет по налогу на добавленную стоимость является бланком строгой отчетности ...

(Новая редакция) Статья 570. Свидетельство о постановке на регистрационный учет по налогу на добавленную стоимость

Свидетельство о постановке на регистрационный учет по налогу на добавленную стоимость удостоверяет факт постановки налогоплательщика на регистрационный учет по налогу на добавленную стоимость, является бессрочным и представляется в форме электронного документа, удостоверенного электронной цифровой подписью должностного лица регистрирующего органа.

Вводится в действие с 1 апреля 2016 года

В целях оптимизации налоговых услуг. При этом вводится требование по подаче налогового заявления о регистрационном учете по НДС непосредственно руководителем в явочном порядке.

Статья 570. Свидетельство о постановке на регистрационный учет по налогу на добавленную стоимостьСвидетельство")

Слайд 114

Статья 563. Изменение и дополнение регистрационных данных в государственной базе данных

...При этом налоговое заявление подается руководителем юридического лица-резидента, структурного подразделения, структурного подразделения юридического лица-нерезидента в явочном порядке. При подаче налогового заявления заполняется анкета по форме, утвержденной уполномоченным органом.

Обязательство по предоставлению налогового заявления в явочном порядке не распространяется на лиц, не являющихся плательщиками налога на добавленную стоимость, и на участников информационной системы электронных счетов-фактур.

Слайд 115

Вводится в действие с 1 января 2016 года.

В целях

Слайд 116(Действующая редакция)

Статья 569. Добровольная постановка на регистрационный учет по налогу

(Новая редакция) Исключить

Вводится в действие с 1 января 2017 года

Ввиду изменения размера минимума облагаемого оборота и упразднения добровольной постановки на рег.учет по НДС.

Статья 569. Добровольная постановка на регистрационный учет по налогу на добавленную стоимость(Новая редакция)")

Слайд 117

Статья 568. Постановка на регистрационный учет по налогу на добавленную стоимость

3.

...5. Минимум оборота составляет 3234 -кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Вводится в действие с 1 января 2017 года

Слайд 119Ставка НДС с 2001 года уменьшена с 20% до 12% в

Минимальный облагаемый оборот для обязательной постановки на НДС до 2009 года был увеличен с 12МРП до 15 МРП, затем, с 01 января 2009 года, стал 30 МРП(на сегодняшний момент 59 460 000 тенге).

По данным Всемирного Банка, на сегодняшний момент, установленный в Казахстане порог для регистрации по НДС, является одним из самых высоких в мире.

Планируется его понизить до 3234 МРП, что составит 6 469 248 тенге. Это позволит сделать плательщиками НДС все категории налогоплательщиков, кроме тех, кто применяет СНР на основе патента, так как максимальный доход в год по данному режиму не должен превышать указанный лимит.

Повысится налоговая грамотность налогоплательщиков, представителей малого бизнеса.

Слайд 120

В таких странах как Швеция, Нидерланды, Германия, Люксембург, Франции порога по

В Норвегии, Дании, Финляндии, пороговое значение для постановки на НДС составляет от 6 500 – 8 500 ЕВРО.

В Латвии, Литве, Австрии, Великобритании, от 28 000-90 000 ЕВРО.

В Казахстане этот порог будет примерно равен 3 000 ЕВРО.

Планируется увеличение плательщиков НДС на 64 135 и оно достигнет 161 000.

Слайд 121

Из презентации Министерства национальной экономики по введению налога с продаж:

Объект обложения:

•

Налог взимается на каждой стадии реализации

Слайд 122

Одновременно с налогом с продаж (налога с продаж вместо налога на

Данная мера наряду с улучшением налогового администрирования для малого и среднего бизнеса, позволит существенно увеличить доходы бюджета, стимулировать население к безналичным расчетам и сократить долю теневой экономики.

будет рассмотрена")

Слайд 123Отмена НДС и внедрение налога с продаж(НСП):

*Для внедрения НСП потребуется подготовительная

*Предусмотреть льготу в размере вычета, ровного 2-х кратному расходу по ФОТ.

*Отменить процедуру возврата по НДС, заменив для налогоплательщиков, осуществляющих реализацию со ставкой «о»%, на «Без НДС».

*Списание накопленного дебетового НДС по лицевым счетам налогоплательщиков, путем зачета, отнесения на вычеты по КПН.

*Введение солидарной ответственности для налогоплательщиков, участвующих в создании цепочке по минимизации сумм НДС к уплате.

*Обязательное введение электронных счетов-фактур для всех плательщиков НДС.

:*Для внедрения НСП потребуется подготовительная работа, а именно, отмена")

Слайд 125Уже много лет, не повышались ставки ИПН, социального налога, КПН, НДС.

В 2011-12,3%

В 2012-11,3%

В 2013-10,3%

В 2014-9,5%

В 2015 планируется – 7-8%.

Планируется введение по плоской шкале повышение ставки ИПН:

В 2017 –11%

В 2018 – 12%

Затем будет введена прогрессивная ставка.

Высокая налоговая нагрузка традиционно содействует высокому уровню жизни.

Слайд 127В мае 2015 года, по инициативе Назарбаева, была предложена Программа «100

Вместо этого, планируется снизить порог для регистрации по НДС.