Курсовая работа

На тему: «Общий режим налогообложения и акцизы, уплачиваемые организацией»

Выполнил студент группы 3фк3

Баженов Алексей Владиславович

Курсовая работа

На тему: «Общий режим налогообложения и акцизы, уплачиваемые организацией»

Выполнил студент группы 3фк3

Баженов Алексей Владиславович

Московский")

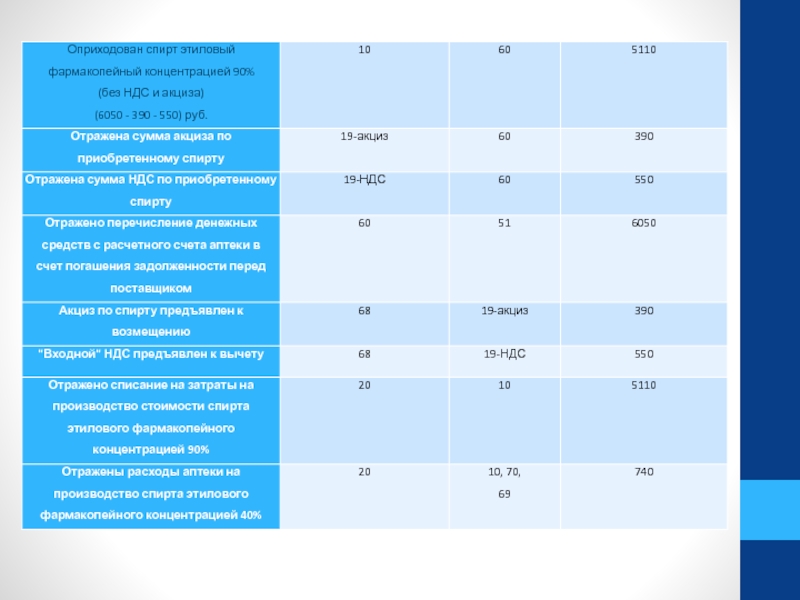

Преимущества общего режима:

часто крупные контрагенты (например, супермаркеты, выступающие покупателями) заинтересованы в партнерах, применяющих общий режим, т.к. работая с такими контрагентами, у них есть возможность применять вычеты по НДС.

При применении УСН организации освобождаются от обязанностей по уплате следующих налогов:

налога на прибыль организаций

налога на имущество организаций

НДС

Вместо указанных налогов уплачивается один налог. Остальные налоги уплачиваются организациями и ИП, применяющими УСН в общем порядке. Также организации и ИП, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.