- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Оборотные средства предприятия презентация

Содержание

- 1. Оборотные средства предприятия

- 2. Краткое содержание темы Состав и структура оборотных

- 3. Оборотные средства - это денежные средства, которые

- 4. Состав и структура оборотных средств Оборотные средства

- 5. Оборотные производственные фонды - это часть средств

- 6. Производственные запасы — это предметы труда,

- 7. Незавершенное производство и полуфабрикаты собственного изготовления—

- 8. Расходы будущих периодов — это невещественные элементы

- 9. Фонды обращения - это совокупность всех средств,

- 10. Источники формирования оборотных средств 1. Собственные

- 11. Оборотные средства представляют собой подвижную часть материально-технической

- 12. Кругооборот оборотных средств

- 13. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) закупки производство производство реализация

- 14. Эффективность использования оборотных средств измеряется показателями их

- 17. 3. Коэффициент загрузки – показывает долю стоимости

- 18. Задача Норматив оборотных средств предприятия 3300 тыс.

- 19. Определение потребности в оборотном капитале.

- 20. Нормирование – установление экономически обоснованных норм запаса

- 21. Процесс нормирования включает несколько этапов: 1

- 22. В основном норматив по отдельному элементу

- 23. Норма оборотных средств по каждому виду или

- 24. Текущий запас. Предназначен для обеспечения производства материальными

- 25. Транспортный запас. Создается, если нарушение времени поставки

- 26. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В НЕЗАВЕРШЕННОМ

- 27. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В РАСХОДАХ БУДУЩИХ ПЕРИОДОВ

- 28. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В ОСТАТКАХ ГОТОВОЙ

- 29. Совокупный норматив оборотных средств на предприятии равен сумме

- 30. МАТЕРИАЛЬНЫЕ РЕСУРСЫ И ПОКАЗАТЕЛИ ИХ ИСПОЛЬЗОВАНИЯ Материальные

- 31. Важнейшими показателями использования материальных ресурсов являются:

- 32. РАСХОД МАТЕРИАЛА НА ПРОИЗВОДСТВО ПРОДУКЦИИ НАТУРАЛЬНАЯ ФОРМА

- 33. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (общая) МАТЕРИАЛОЕМКОСТЬ

- 34. Задача На предприятии было реализовано продукции на

- 35. Задача Рассчитайте, сколько высвободится оборотных средств

- 36. 1. Предметы труда, подготовленные для запуска в

Слайд 2Краткое содержание темы

Состав и структура оборотных средств

Источники формирования оборотных средств

Показатели эффективного

Нормирование оборотных средств

Слайд 3Оборотные средства - это денежные средства, которые идут на формирование оборотных

Структура

- соотношение между отдельными элементами оборотных средств, выраженное в %.

Состав

- совокупность элементов, образующих оборотные средства предприятия.

Состав и структура оборотных средств

Слайд 4Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное

Расходы будущих периодов

Готовая продукция в пути

Готовая продукция на складе

Дебеторская задолженность

На р/сч

В кассе

Нормируемые оборотные

средства

Ненормируемые оборотные средства

100%

70%

30%

100%

70%

25%

5%

100%

30%

30%

25%

15%

80%

20%

Слайд 5Оборотные производственные фонды - это часть средств производства, которые целиком потребляются

Оборотные производственные фонды классифицируются по следующим элементам:

Слайд 6Производственные запасы —

это предметы труда, подготовленные для запуска в производственный процесс;

Слайд 7Незавершенное производство и полуфабрикаты собственного изготовления—

это предметы труда,

Слайд 8Расходы будущих периодов —

это невещественные элементы оборотных фондов, включающие затраты, произведенные

Слайд 9Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К

готовая к реализации продукция, находящаяся на складах предприятия.

продукция отгруженная, но еще не оплаченная покупателем (товары в пути).

денежные средства (в кассе предприятия и на счетах в банке), а так же средства, находящиеся в незаконченных расчетах.

Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий.

Слайд 10

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

2. Заёмные – кредиты банков и других коммерческих организаций

3. Привлеченные – средства целевого финансирования для их использования по прямому назначению

2. Заёмные – кредиты")

Слайд 11Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

Слайд 13Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

закупкипроизводствопроизводствореализация")

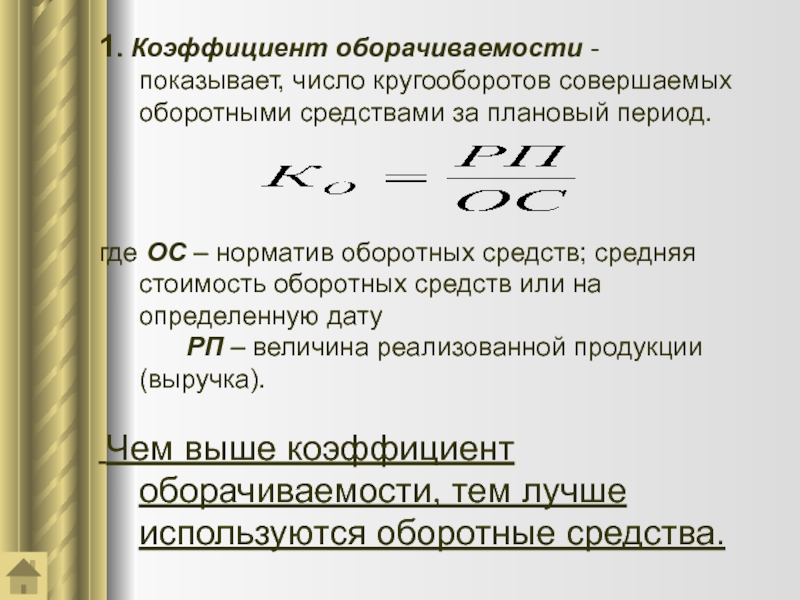

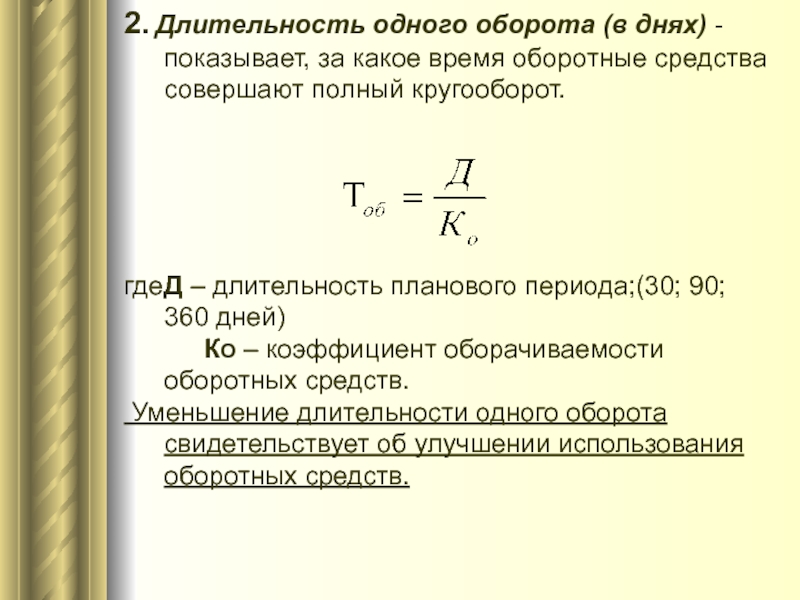

Слайд 14Эффективность использования оборотных средств измеряется показателями их оборачиваемости.

Под оборачиваемостью оборотных средств понимается продолжительность

Выделяют следующие показатели оборачиваемости оборотных средств:

- коэффициент оборачиваемости;

- продолжительность одного оборота;

- коэффициент загрузки оборотных средств.

Показатели эффективного использования оборотных средств

Слайд 173. Коэффициент загрузки – показывает долю стоимости оборотных средств, приходящуюся на

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее они используются.

Слайд 18Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств.

Слайд 20Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Норма – относительная величина, соответствующая объёму запаса каждого элемента оборотных средств.

Нормы устанавливаются в %, в денежном выражении, или в днях запаса и показывают количество оборотных средств необходимых для бесперебойной работы оборудования в течение определённого периода времени.

Норматив – он показывает конкретное количество оборотных средств, необходимых для производства, либо единицы продукции, либо определённого объёма.

Слайд 21 Процесс нормирования включает несколько этапов:

1 этап - разработка норм запаса по

2 этап - определение частных нормативов по каждому элементу оборотных средств. Норматив показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную потребность предприятия, т.е. это денежное выражение планируемого запаса

Слайд 22 В основном норматив по отдельному элементу рассчитывается как:

Н = норма

Однодневный расход = затраты или выпуск 4 квартала/ число дней в квартале (90 дн.)

Аналогично рассчитываются нормативы по другим элементам оборотных средств.

3 этап - завершается процесс нормирования установлением совокупного норматива оборотных средств (Нос).

Нос = Нпз + Ннп + Нр.бп + Нгп,

где Нпз- норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нр.бп - норматив расходов будущих периодов;

Нгп - норматив на готовую продукцию.

, в днях")

Слайд 23 Норма оборотных средств по каждому виду или однородной группе материалов учитывает

- текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

ПРОИЗВОДСТВЕННЫХ ЗАПАСАХ

Слайд 24 Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

ТЗ = Рсут * Ип

где Рсут - среднесуточный расход материальных ресурсов (руб.)

Ип – интервал между поставками (дни)

Страховой запас. Создается, если нарушение времени поставки материала связано с поставщиком.

СЗ = Рсут * Ипс * 0,5

Слайд 25 Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

ТРз = Рсут * Ипт * 0,5

Технологический запас. Создается в тех случаях, когда поступающие материальные ценности не отвечают требованиям технологического процесса и до запуска в производство проходят соответствующую обработку.

Тех з = (ТЗ + СЗ + ТРз) * Ктех

где Ктех – коэффициент технологического запаса.

Слайд 26

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ

Норматив оборотных средств в незавершенном производстве

объем и состав производимого продукта в сутки (ВПс);

длительность производственного цикла (Тц);

себестоимость единицы продукта (С);

характера нарастания затрат в производственном процессе (Кнз – коэффициент нарастания затрат).

Ннп = ВПс*Тц*Кнз

Кнз = (Зп+0,5*Зо)/С

где Зп - сумма затрат в первый день производственного цикла; Зо - сумма остатка затрат на изготовление изделия.

зависит от")

Слайд 27НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В РАСХОДАХ БУДУЩИХ ПЕРИОДОВ

рассчитывается исходя из остатка этих

Нрбп= Рн+Рпл-Рпогаш

Слайд 28

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ В

ОСТАТКАХ ГОТОВОЙ ПРОДУКЦИИ

Норматив оборотных средств на

Нгп = Вдн* Зскл

Слайд 29Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их

Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах.

Слайд 30МАТЕРИАЛЬНЫЕ РЕСУРСЫ И ПОКАЗАТЕЛИ

ИХ ИСПОЛЬЗОВАНИЯ

Материальные ресурсы — это различные виды сырья,

Слайд 31Важнейшими показателями использования материальных ресурсов являются:

материальные затраты;

удельный расход материальных

норма расхода;

материалоемкость продукции.

Слайд 32РАСХОД МАТЕРИАЛА НА ПРОИЗВОДСТВО ПРОДУКЦИИ

НАТУРАЛЬНАЯ ФОРМА

СТОИМОСТНАЯ ФОРМА

М = м*В

М = Ц*м*В

Удельный

Выпуск, шт

Цена материала, руб/т

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

МАТЕРИАЛЬНЫХ РЕСУРСОВ

Слайд 33ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ (общая)

МАТЕРИАЛОЕМКОСТЬ

ОБЩАЯ

АБСОЛЮТНАЯ

Ме = М / В

МАТЕРИАЛООТДАЧА

Мо

УДЕЛЬНАЯ

МАТЕРИАЛОЕМКОСТЬОБЩАЯАБСОЛЮТНАЯМе = М / В МАТЕРИАЛООТДАЧАМо = В / МУДЕЛЬНАЯ")

Слайд 34Задача

На предприятии было реализовано продукции на 250 млн. руб. Стоимость оборотных

Слайд 35Задача

Рассчитайте, сколько высвободится оборотных средств за год при ускорении времени

Слайд 361. Предметы труда, подготовленные для запуска в производственный процесс, характеризуют:

а) производственные

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К0 = Р п / О С

б) К0 = О С / Р п

в) К0 = Р п ∙ О С

Тест

производственные запасы;б) незавершенное производство;в) расходы")