- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Оборотные средства предприятия презентация

Содержание

- 1. Оборотные средства предприятия

- 2. 1 вопрос. Содержание и виды оборотных средств

- 3. Оборотные средства не расходуются, а

- 5. Производственные оборотные фонды - это

- 6. Источники формирования оборотных средств – это те виды средств за счет которых они профинансированы

- 7. Методика определения наличия (или дефицита собственных оборотных средств)

- 8. 2 вопрос. Определение потребности в оборотных

- 10. Виды потребности в оборотных средствах

- 15. 3 вопрос. Эффективность использования оборотных средств предприятия

- 17. Содержание процессов ускорения и замедления оборачиваемости

- 20. Для выявления конкретных причин изменения общей оборачиваемости

- 21. Методика расчета дополнительного привлечения или высвобождения оборотных средств

Слайд 1Дисциплина Экономика предприятия

Лекция № 3 «Оборотные средства предприятия»

План:

Содержание и виды оборотных

средств предприятия.

Определение потребности

предприятия в оборотных средствах.

Эффективность использования

Оборотных средств предприятия.

Кафедра национальной экономики РУДН

Слайд 21 вопрос. Содержание и виды оборотных средств предприятия

Оборотные средства — это

совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт

Оборотные средства обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Без них нельзя осуществлять коммерческую и иную хозяйственную деятельность.

Оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт

Оборотные средства обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Без них нельзя осуществлять коммерческую и иную хозяйственную деятельность.

Слайд 3 Оборотные средства не расходуются, а лишь меняют свою форму. Совершая непрерывный

кругооборот, они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

Слайд 5 Производственные оборотные фонды - это предметы труда, которые потребляются в течение

одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения - это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

Нормируемые оборотные средства - это такие, которые необходимы для бесперебойной работы предприятия.

Ненормируемые оборотные средства те виды оборотных средств, по которым не устанавливают нормативов: денежные средства на расчетном и прочих счетах в банке, в кассе, незаконченные расчеты по отгруженным товарам, суммы дебиторской задолженности.

Слайд 6Источники формирования оборотных средств – это те виды средств за счет

которых они профинансированы

")

Слайд 8

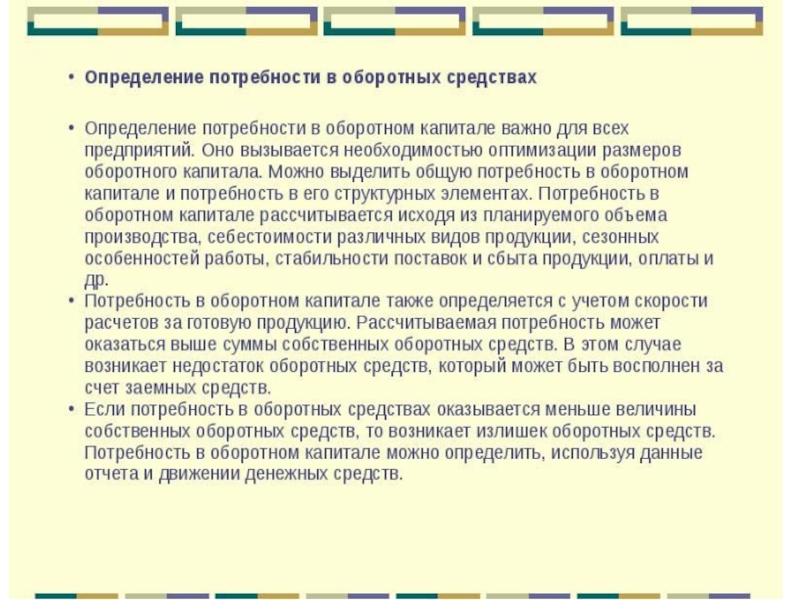

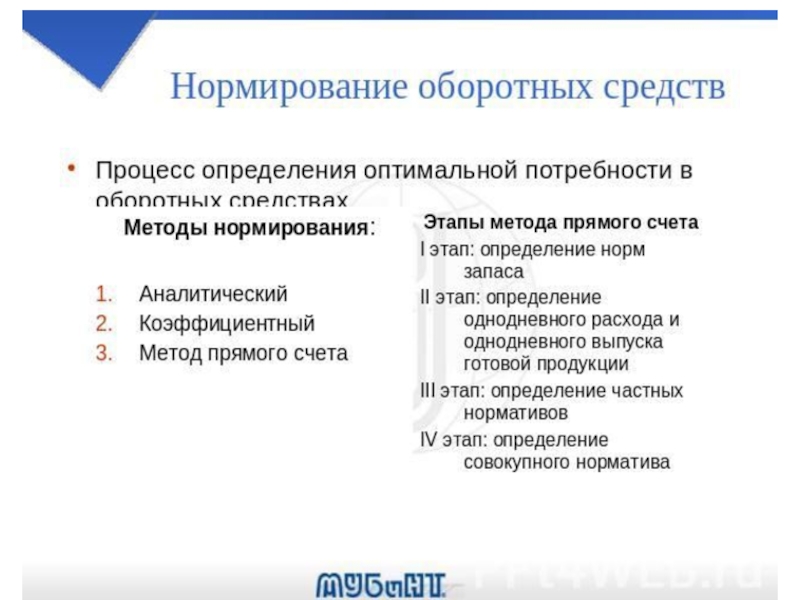

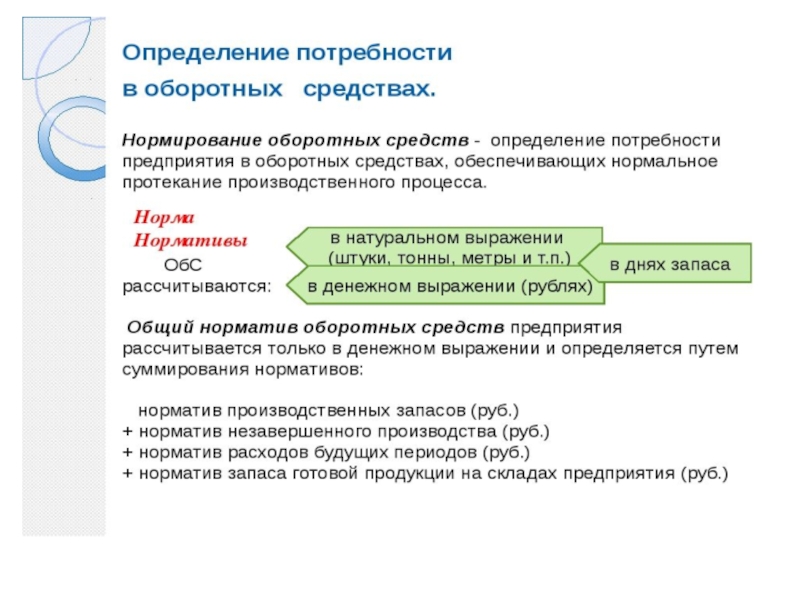

2 вопрос. Определение потребности в оборотных средствах

При формировании уставного фонда (капитала)

предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении.

Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за отгруженную продукцию и других факторов.

Потребность в оборотных средствах в условиях рынка часто называют эксплуатационными потребностями или финансово-эксплуатационными потребностями (ФЭП), которые определяются как разница между средствами, иммобилизованными в запасах, и клиентской задолженности, и задолженностью предприятия поставщикам.

Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за отгруженную продукцию и других факторов.

Потребность в оборотных средствах в условиях рынка часто называют эксплуатационными потребностями или финансово-эксплуатационными потребностями (ФЭП), которые определяются как разница между средствами, иммобилизованными в запасах, и клиентской задолженности, и задолженностью предприятия поставщикам.

предприятие самостоятельно устанавливает")

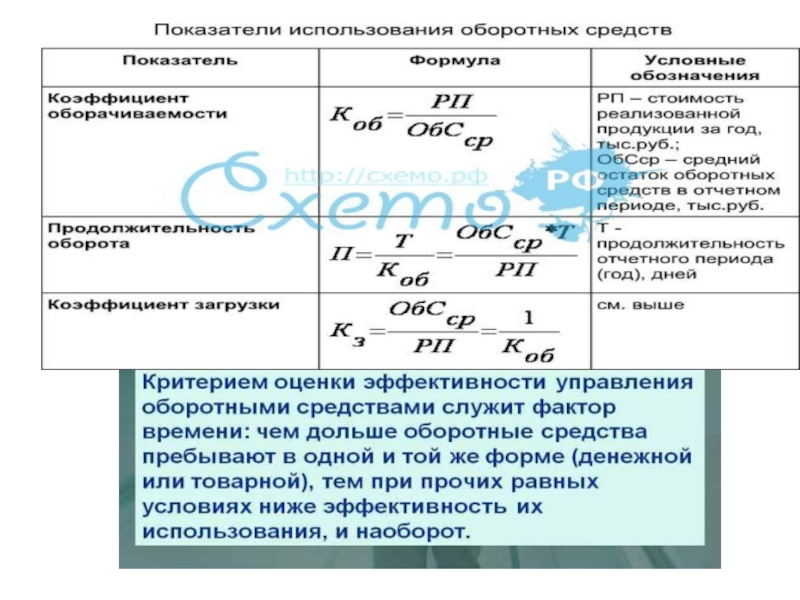

Слайд 153 вопрос. Эффективность использования оборотных средств предприятия

Скорость оборачиваемости оборотных средств

является важнейшим показателем интенсивности использования оборотных средств и, в свою очередь, определяется с помощью следующих взаимосвязанных показателей:

Длительность одного оборота в днях (О) определяется по формуле

О = Со : (Т/Д) или О = Со х (Д/Т),

где Со — остатки оборотных средств (среднегодовые или на конец периода), руб.; Т — объем товарной продукции (по себестоимости или в ценах), руб.; Д — число дней в отчетном периоде.

Коэффициент оборачиваемости (Ко) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле

к0 = т/со

Длительность одного оборота в днях (О) определяется по формуле

О = Со : (Т/Д) или О = Со х (Д/Т),

где Со — остатки оборотных средств (среднегодовые или на конец периода), руб.; Т — объем товарной продукции (по себестоимости или в ценах), руб.; Д — число дней в отчетном периоде.

Коэффициент оборачиваемости (Ко) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле

к0 = т/со

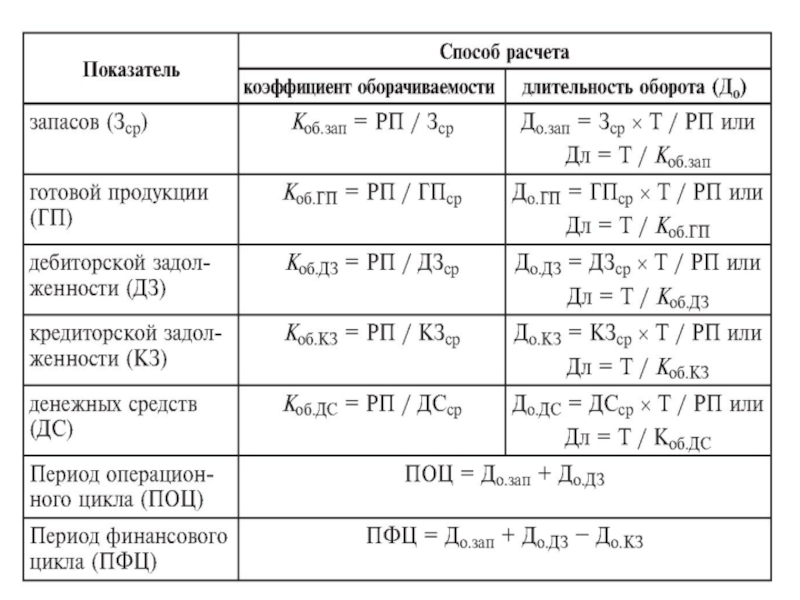

Слайд 20Для выявления конкретных причин изменения общей оборачиваемости определяется показатель частной оборачиваемости

оборотных средств. Частная оборачиваемость оборотных средств отражает степень использования оборотных средств в каждой фазе кругооборота, а также по отдельным элементам оборотных средств.

Показатели частной оборачиваемости рассчитываются по тем же вышеизложенным формулам, исходя из величины остатка этих видов товарно-материальных ценностей и оборота по расходу их за соответствующий период.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств (От), который определяется как отношение прибыли от реализации (П) к остаткам оборотных средств (Со):

От = П/Со.

Показатели частной оборачиваемости рассчитываются по тем же вышеизложенным формулам, исходя из величины остатка этих видов товарно-материальных ценностей и оборота по расходу их за соответствующий период.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств (От), который определяется как отношение прибыли от реализации (П) к остаткам оборотных средств (Со):

От = П/Со.