перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством

Запаси -активи, які:утримуються для подальшого продажу за умов")

або виготовлення зараховуються на баланс підприємства за первісною вартістю")

Суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

Сіми ввізного мита;

Суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству;

Затрати на заготівлю, вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, вкл. витрати зі страхування та відсотки за комерційний кредит постачальників - ТЗВ ;

Інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Придбаних за плату – за собівартістю, яка складється з таких витрат:Суми,")

підприємствасправедлива вартість запасів")

БО 16 “Витрати”")

на суму")

Сума ТЗВ може обліковуватись у вартості запасів, що придбаваються (на окремих субрахунках рахунків запасів)

Облік ТЗВ може окремо вестися на субрахунку, що спеціально відкривається для цього обліку

БО 9 “Запаси”)Варіанти відображення ТЗВ у вартості виробничих запасівСума ТЗВ може обліковуватись")

___

Залишок ТЗВ на початок м-ця + ТЗВ за м-ць_____

Зал-к запасів на початок м-ця + Надходження за м-ць

Х

Вартість запасів, що вибули у звітному періоді

За готівковий")

Для одержання ВЗ від постачальника через довірену особу

Розрахунковий документ, що виписується постачальником на ім’я покупця на кожну партію ВЗ

Товаросупровідні документи

Рахунок-фактураТТН, накладна, залізнична накладна, специфікація тощоДля одержання ВЗ")

Акт приймання матеріалів (ф.№М-7)Для обліку ВЗ, що надходять на підприємство від постачальникаУ випадку")

Аналітичний облік

за місцями зберігання,

МВО,

- групами ВЗ,

центрами витрат,

видами діяльності,

Іншими ознаками

За дебетом відображаються за первісною вартістю придбані (отримані) або виготовлені МШП,

За кредитом – за обліковою вартістю відпуск МШП в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів

Рахунок 22 “Малоцінні та швидкозношувальні предмети”

Непрямі витрати

Витрати, які пов’язані з роботою господарських

підрозділів або

підприємства в цілому. В момент їх

виникнення не

можуть бути віднесені на виробництво

конкретного виду продукції

Сальдо –

незавершене виробництво на початок місяця

За дебетом –

прямі матеріальні витрати, прямі трудові витрати та інші прямі витрати, розподілені загальновиробничі витрати, втрати від браку продукції (робіт, послуг)

За кредитом –

суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26,27), виконаних робіт та послуг ( у дебет рахунків 90)

За дебетом –

сума визнаних

загальновиробничих витрат

За кредитом –

щомісячне, за відповідним

розподілом списання

витрат на рахунки 23

"Виробництво" та 90

"Собівартість"

92 «Адміністративні

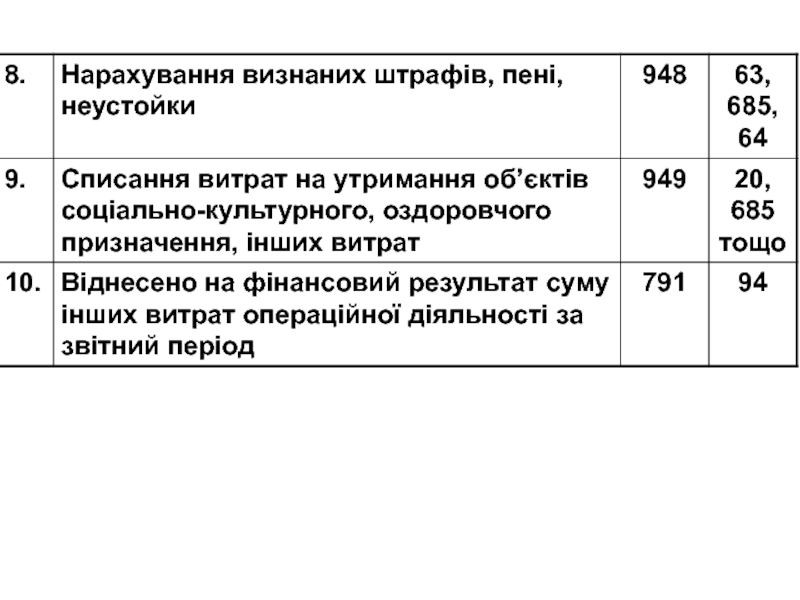

витрати»

93 «Витрати на збут»

94 «Інші витрати

операційної

діяльності»

За дебетом – сума визнаних витрат

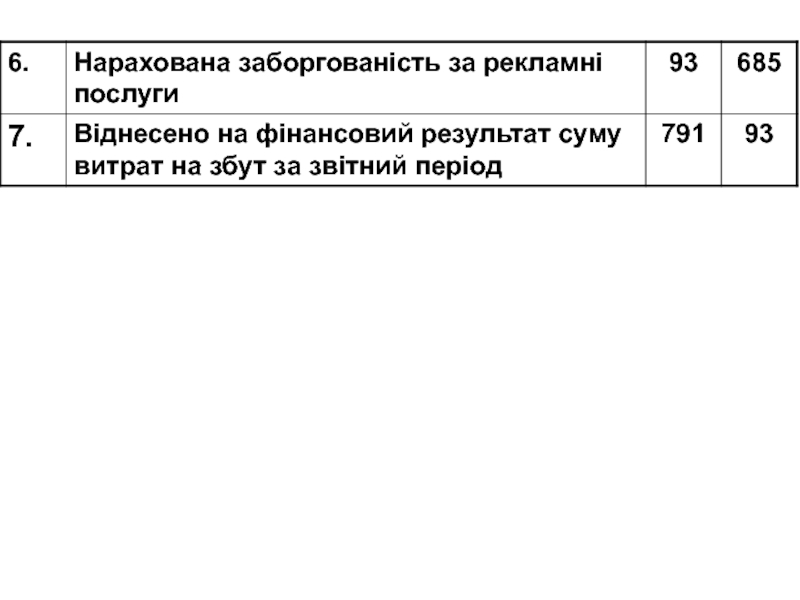

За кредитом – списання на рахунок 79 «Фінансові результати

від реалізації продукціїПокупцеві передані вигоди і ризики, пов’язані з правом власності")

готової продукції та визначення фінансового результату від реалізації готової")

Витрати операційної діяльності:

Собівартість реалізації

Адміністративні витрати

Витрати на збут

Інші операційні витрати

Доходи від операційної діяльності:Доходи від реалізаціїІнші операційні доходиВитрати операційної діяльності:Собівартість")

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.