фінансових інвестицій

Облік доходів від фінансових інвестицій

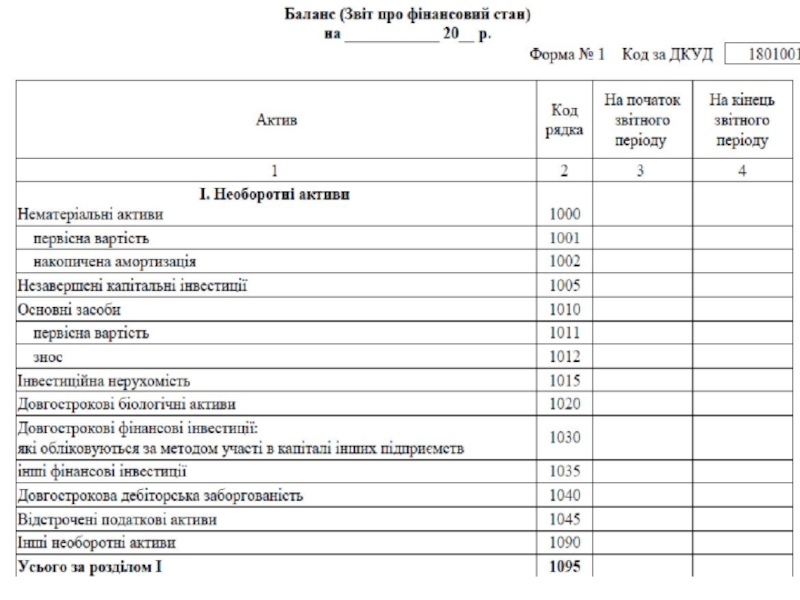

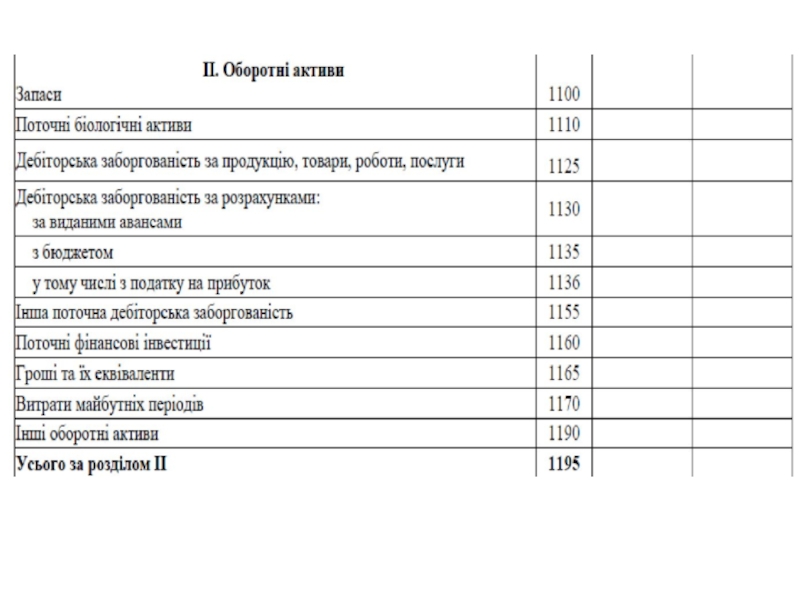

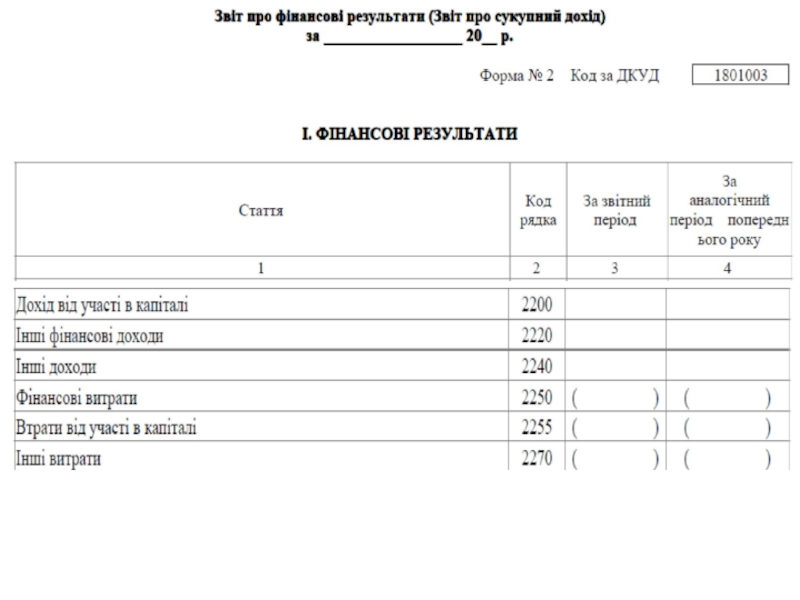

4. Відображення фінансових інвестицій у фінансовій звітності

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Облік фінансових інвестицій. (Тема 5) презентация

Содержание

- 1. Облік фінансових інвестицій. (Тема 5)

- 2. 1. Визначення та класифікація фінансових інвестицій Методологічні

- 3. Визначення категорії «інвестиції» Інвестиції – це господарські

- 4. ФІНАНСОВІ ІНВЕСТИЦІЇ Довгострокові Поточні Інвестиції пов’язаним сторонам

- 5. До кожної з вищенаведених категорій фінансових інвестицій

- 6. Кожен з видів фінансових інвестицій залежно від

- 7. Залежно від рівня впливу інвестора на інвестоване

- 8. Інвестиції в спільну діяльність –

- 9. 2. Методи оцінки фінансових інвестицій Фінансові

- 11. Оцінка фінансових інвестицій на дату балансу

- 14. Відображення фінансових інвестицій за справедливою вартістю Фінансові

- 15. Відображення фінансових інвестицій за собівартістю з урахуванням

- 16. Відображення фінансових інвестицій за амортизованою собівартістю Амортизована

- 17. За цим методом річна сума амортизації визначається

- 18. Визначення ефективної ставки відсотка у разі придбання

- 19. Відображення доходу від інвестицій, придбаних з дисконтом:

- 20. Відображення доходу від інвестицій, придбаних з премією:

- 21. Приклад 1. Відображення в обліку облігацій, придбаних

- 22. Розрахунок амортизації дисконту за інвестиціями в облігації

- 23. Відображення в обліку облігацій, придбаних з дисконтом

- 24. Приклад 2. Відображення в обліку облігацій, придбаних

- 25. Розрахунок амортизації премії за інвестиціями в облігації

- 26. Відображення в обліку облігацій, придбаних з премією

- 27. Облік фінансових інвестицій за методом участі в

- 28. Зміни балансової вартості фінансових інвестицій відображаються таким

- 29. У випадку, якщо об’єкт інвестування отримав збиток

- 30. Пропорційно участі інвестора в капіталі на суму

- 31. Якщо сума зменшення частки капіталу інвестора в

- 32. Дохід від здійснення фінансових інвестицій визнається та

- 33. Дисконт – протягом періоду з моменту придбання

Слайд 1Тема 5. Фінансовий облік фінансових інвестицій

План

Визначення та класифікація фінансових інвестицій

Методи оцінки

Слайд 21. Визначення та класифікація фінансових інвестицій

Методологічні засади формування в бухгалтерському обліку

і фінансовій звітності інформації про фінансові інвестиції визначаються

Положенням (стандартом) бухгалтерського обліку 12 «Фінансові інвестиції»

Положенням (стандартом) бухгалтерського обліку 19 «Об’єднання підприємств»

Положенням (стандартом) бухгалтерського обліку 12 «Фінансові інвестиції»

Положенням (стандартом) бухгалтерського обліку 19 «Об’єднання підприємств»

Слайд 3Визначення категорії «інвестиції»

Інвестиції – це господарські операції, які передбачають придбання основних

засобів, нематеріальних активів, корпоративних прав та/або цінних паперів в обмін на кошти або майно. (ПКУ)

Фінансові інвестиції – це господарські операції, що передбачають придбання корпоративних прав, цінних паперів, дериватив та/або інших фінансових інструментів. (ПКУ)

Фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. (НП(С)БО 1)

Фінансові інвестиції – це господарські операції, що передбачають придбання корпоративних прав, цінних паперів, дериватив та/або інших фінансових інструментів. (ПКУ)

Фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. (НП(С)БО 1)

Слайд 4ФІНАНСОВІ ІНВЕСТИЦІЇ

Довгострокові

Поточні

Інвестиції пов’язаним сторонам за методом обліку участі в капіталі

Класифікація фінансових

інвестицій

Інші інвестиції пов’язаним сторонам

Інвестиції непов’язаним сторонам

Еквіваленти грошових коштів

Інші поточні фінансові інвестиції

Слайд 5До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у

цінні папери, які є

- інструментами капіталу (акції, паї, майнові права);

- боргові інструменти (облігацій, казначейські зобов’язання тощо);

- похідні інструменти, правила обліку яких регулюються ПБО 13 «Фінансові інструменти».

- інструментами капіталу (акції, паї, майнові права);

- боргові інструменти (облігацій, казначейські зобов’язання тощо);

- похідні інструменти, правила обліку яких регулюються ПБО 13 «Фінансові інструменти».

Слайд 6Кожен з видів фінансових інвестицій залежно від мети (наміру) інвестора може

бути кваліфікований:

як придбаний з метою перепродажу;

такий, що утримується до погашення (боргові інструменти);

такий, що утримується безстроково (інструменти капіталу).

як придбаний з метою перепродажу;

такий, що утримується до погашення (боргові інструменти);

такий, що утримується безстроково (інструменти капіталу).

інвестора може бути кваліфікований:як придбаний з")

Слайд 7Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на:

Інвестиції в асоційовані підприємства – інвестиції у підприємство, в якому інвестору належить блокувальний (більше 25 %) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора.

Інвестиції в дочірні підприємства – інвестиції в підприємства, які перебувають під контролем материнського (холдингового) підприємства.

Контроль – вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Інвестиції в дочірні підприємства – інвестиції в підприємства, які перебувають під контролем материнського (холдингового) підприємства.

Контроль – вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Слайд 8 Інвестиції в спільну діяльність – інвестиції для ведення господарської

діяльності, зі створенням або без створення юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно до письмової угоди між ними.

Спільний контроль – розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

Спільний контроль – розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

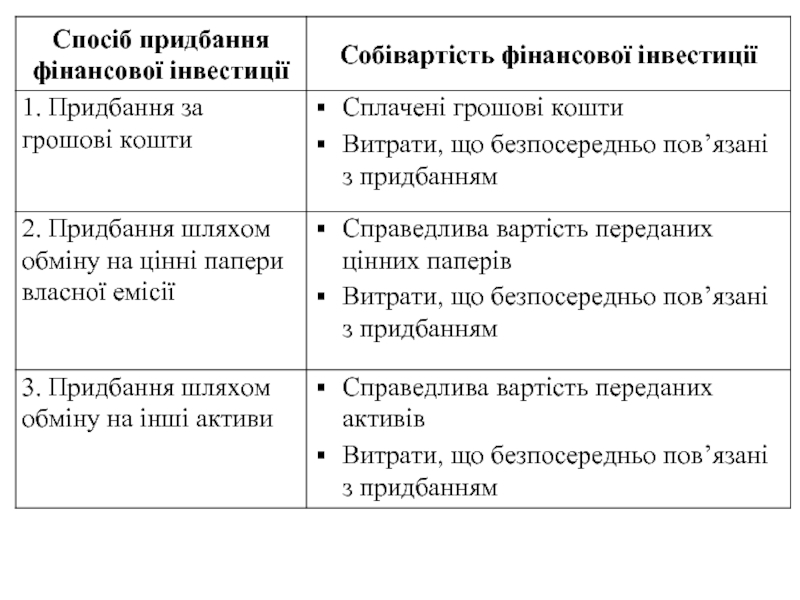

Слайд 92. Методи оцінки фінансових інвестицій

Фінансові інвестиції первісно оцінюються та відображаються у

бухгалтерському обліку за собівартістю.

Собівартість фінансової інвестиції складається з:

- ціни придбання;

- витрат, що безпосередньо пов’язані з придбанням:

- комісійна винагорода;

- мито, податки, збори;

- обов'язкові платежі;

- інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.

Собівартість фінансової інвестиції складається з:

- ціни придбання;

- витрат, що безпосередньо пов’язані з придбанням:

- комісійна винагорода;

- мито, податки, збори;

- обов'язкові платежі;

- інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.

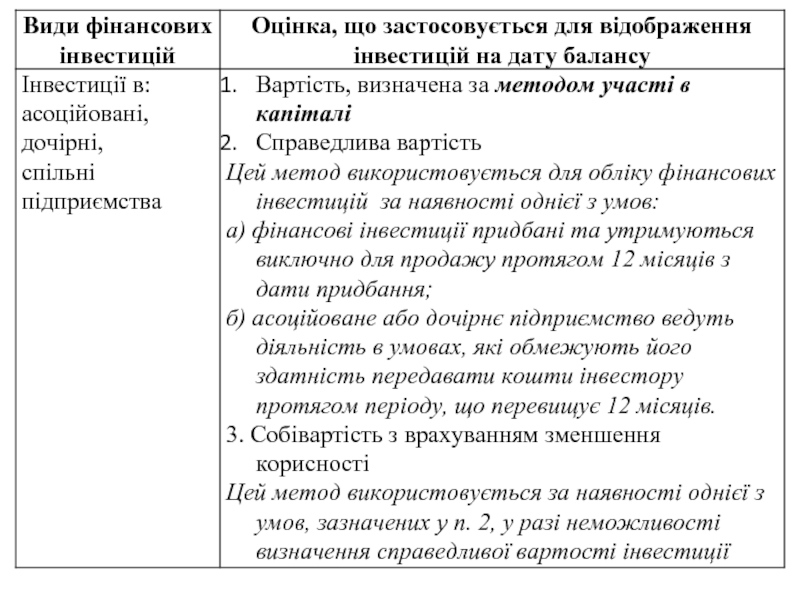

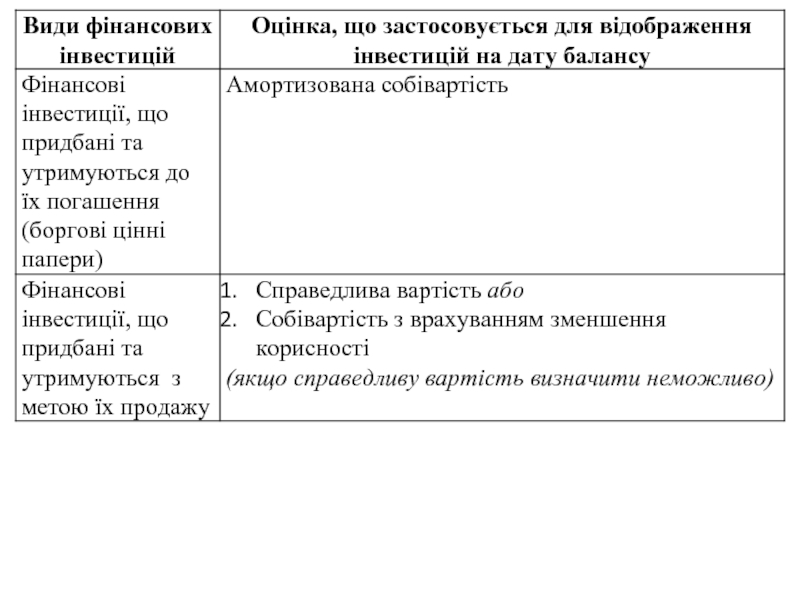

Слайд 11Оцінка фінансових інвестицій на дату балансу

Фінансові інвестиції, первісно зараховані на баланс

за собівартістю, на кожну дату балансу відображаються з використанням таких оцінок:

- за справедливою вартістю;

- за собівартістю з врахуванням зменшення корисності;

- за амортизованою собівартістю;

- за вартістю, визначеною за методом участі в капіталі.

- за справедливою вартістю;

- за собівартістю з врахуванням зменшення корисності;

- за амортизованою собівартістю;

- за вартістю, визначеною за методом участі в капіталі.

Слайд 14Відображення фінансових інвестицій за справедливою вартістю

Фінансові інвестиції, що не є інвестиціями

у боргові цінні папери і не обліковуються за методом участі в капіталі, слід відображати в балансі за справедливою вартістю.

У разі відхилення справедливої вартості фінансових інвестицій від їх балансової вартості необхідно проводити переоцінку, результати якої визнаються як інші доходи або інші витрати.

Збільшення балансової вартості фінансових інвестицій на дату балансу відображається такими бухгалтерськими записами:

Дебет 352 “Інші поточні фінансові інвестиції”

Кредит 746 “Інші доходи від звичайної діяльності”.

Зменшення балансової вартості фінансових інвестицій на дату балансу відображається такими бухгалтерськими записами:

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Кредит 352 “Інші поточні фінансові інвестиції”.

У разі відхилення справедливої вартості фінансових інвестицій від їх балансової вартості необхідно проводити переоцінку, результати якої визнаються як інші доходи або інші витрати.

Збільшення балансової вартості фінансових інвестицій на дату балансу відображається такими бухгалтерськими записами:

Дебет 352 “Інші поточні фінансові інвестиції”

Кредит 746 “Інші доходи від звичайної діяльності”.

Зменшення балансової вартості фінансових інвестицій на дату балансу відображається такими бухгалтерськими записами:

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Кредит 352 “Інші поточні фінансові інвестиції”.

Слайд 15Відображення фінансових інвестицій за собівартістю з урахуванням зменшення корисності

Якщо справедливу вартість

фінансових інвестицій достовірно визначити неможливо, то вони відображаються в балансі за собівартістю з урахуванням зменшення корисності.

Зменшення корисності – втрата економічної вигоди в сумі перевищення балансової вартості інвестиції над сумою, яку підприємство очікує отримати за час утримування інвестиції.

Втрати від зменшення корисності фінансових інвестицій визнаються як інші витрати з одночасним зменшенням балансової вартості фінансових інвестицій.

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Кредит 352 “Інші поточні фінансові інвестиції”

Зменшення корисності – втрата економічної вигоди в сумі перевищення балансової вартості інвестиції над сумою, яку підприємство очікує отримати за час утримування інвестиції.

Втрати від зменшення корисності фінансових інвестицій визнаються як інші витрати з одночасним зменшенням балансової вартості фінансових інвестицій.

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Кредит 352 “Інші поточні фінансові інвестиції”

Слайд 16Відображення фінансових інвестицій за амортизованою собівартістю

Амортизована собівартість фінансової інвестиції – собівартість

фінансової інвестиції з урахуванням часткового її списання внаслідок зменшення корисності, яка збільшена (зменшена) на суму накопиченої амортизації дисконту (премії).

При цьому під дисконтом розуміється сума перевищення вартості погашення боргових цінних паперів над їх собівартістю, а під премією ‑ сума перевищення собівартості боргових цінних паперів над вартістю їх погашення.

Амортизація, тобто розподіл дисконту або премії протягом періоду з дати придбання боргових цінних паперів до моменту їх погашення, здійснюється за методом ефективної ставки відсотка.

При цьому під дисконтом розуміється сума перевищення вартості погашення боргових цінних паперів над їх собівартістю, а під премією ‑ сума перевищення собівартості боргових цінних паперів над вартістю їх погашення.

Амортизація, тобто розподіл дисконту або премії протягом періоду з дати придбання боргових цінних паперів до моменту їх погашення, здійснюється за методом ефективної ставки відсотка.

Слайд 17За цим методом річна сума амортизації визначається такими формулами:

у випадку амортизації

дисконту:

у випадку амортизації премії:

у випадку амортизації премії:

Слайд 18Визначення ефективної ставки відсотка у разі придбання інвестицій з дисконтом:

Визначення ефективної

ставки відсотка у разі придбання інвестицій з премією:

Слайд 19Відображення доходу від інвестицій, придбаних з дисконтом:

- нарахування відсотків за облігацією:

Дебет

373 «Розрахунки за нарахованими доходами»

Кредит 732 «Відсотки одержані»

- амортизація дисконту:

Дебет 143 «Інвестиції непов’язаним сторонам»

Кредит 732 «Відсотки одержані»

Кредит 732 «Відсотки одержані»

- амортизація дисконту:

Дебет 143 «Інвестиції непов’язаним сторонам»

Кредит 732 «Відсотки одержані»

Слайд 20Відображення доходу від інвестицій, придбаних з премією:

нарахування відсотків за облігацією (номінальна

ставка відсотка зменшена на суму амортизації премії):

Дебет 373 «Розрахунки за нарахованими доходами»

Кредит 732 «Відсотки одержані»

амортизація премії:

Дебет 373 «Розрахунки за нарахованими доходами»

Кредит 143 «Інвестиції непов’язаним сторонам»

Дебет 373 «Розрахунки за нарахованими доходами»

Кредит 732 «Відсотки одержані»

амортизація премії:

Дебет 373 «Розрахунки за нарахованими доходами»

Кредит 143 «Інвестиції непов’язаним сторонам»

Слайд 21Приклад 1. Відображення в обліку облігацій, придбаних з дисконтом

2 січня

2013р. підприємство “ОВДП” придбало облігації номінальною вартістю 1 000 000 грн. з річною фіксованою ставкою 10% з метою їх утримання до погашення. Ціна придбання – 900 000 грн. Облігації були випущені строком на чотири роки. Виплата відсотка здійснюється щорічно в кінці року.

Облігації, що утримуються підприємством до погашення, відображаються на дату балансу за амортизованою собівартістю.

Дисконт за облігацією = 1 000 000 – 900 000 = 100 000

Для визначення річної суми амортизації дисконту необхідно визначити ефективну ставку відсотка.

Облігації, що утримуються підприємством до погашення, відображаються на дату балансу за амортизованою собівартістю.

Дисконт за облігацією = 1 000 000 – 900 000 = 100 000

Для визначення річної суми амортизації дисконту необхідно визначити ефективну ставку відсотка.

Слайд 24Приклад 2. Відображення в обліку облігацій, придбаних з премією

2 січня 2013р.

підприємство “КАВА” придбало облігації номінальною вартістю 100 000 грн. з річною фіксованою ставкою 15% з метою утримання до погашення. Ціна придбання – 109 000 грн. Облігації були випущені строком на три роки. Виплата відсотка здійснюється щорічно в кінці року.

Премія за облігацією = 109 000 – 100 000 = 9 000

Премія за облігацією = 109 000 – 100 000 = 9 000

Слайд 27Облік фінансових інвестицій за методом участі в капіталі

Метод участі в капіталі

– це метод обліку фінансових інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, що визначена з урахуванням зміни загальної величини власного капіталу об’єкта інвестування, за винятком змін капіталу, що є результатом операцій між інвестором і об’єктом інвестування.

Для відображення фінансових інвестицій за методом обліку участі в капіталі використовуються фінансові звіти дочірніх, спільних та асоційованих підприємств, які складені на ту ж звітну дату, що і звіти інвестора.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, що визначена з урахуванням зміни загальної величини власного капіталу об’єкта інвестування, за винятком змін капіталу, що є результатом операцій між інвестором і об’єктом інвестування.

Для відображення фінансових інвестицій за методом обліку участі в капіталі використовуються фінансові звіти дочірніх, спільних та асоційованих підприємств, які складені на ту ж звітну дату, що і звіти інвестора.

Слайд 28Зміни балансової вартості фінансових інвестицій відображаються таким чином:

На суму, що є

часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період:

У випадку, якщо об’єкт інвестування отримав прибуток за звітний період (рядок 2350 Звіту про фінансові результати (Звіту про сукупний дохід) об’єкта інвестування):

Дебет 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Кредит 72 “Дохід від участі в капіталі”

На суму дивідендів, що підлягають отриманню:

Дебет 373 “Розрахунки за нарахованими доходами”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

У випадку, якщо об’єкт інвестування отримав прибуток за звітний період (рядок 2350 Звіту про фінансові результати (Звіту про сукупний дохід) об’єкта інвестування):

Дебет 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Кредит 72 “Дохід від участі в капіталі”

На суму дивідендів, що підлягають отриманню:

Дебет 373 “Розрахунки за нарахованими доходами”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Слайд 29У випадку, якщо об’єкт інвестування отримав збиток за звітний період (рядок

2355 Звіту про фінансові результати (Звіту про сукупний дохід) об’єкта інвестування):

Дебет 96 “Втрати від участі в капіталі”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Дебет 96 “Втрати від участі в капіталі”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Слайд 30Пропорційно участі інвестора в капіталі на суму зміни загальної величини власного

капіталу об’єкта інвестування за звітний період, крім змін за рахунок чистого прибутку (збитку) (гр.4 – гр.3 рядка 1495 Балансу (Звіту про фінансовий стан) – рядок 2350 + рядок 2355 Звіту про фінансові результати (Звіту про сукупний дохід)):

У випадку, якщо величина власного капіталу збільшилась:

Дебет 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Кредит 425 “Інший додатковий капітал”

або

Кредит 422 “Інший вкладений капітал”

У випадку, якщо величина власного капіталу зменшилась:

Дебет 425 “Інший додатковий капітал”

або

Дебет 422 “Інший вкладений капітал”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

У випадку, якщо величина власного капіталу збільшилась:

Дебет 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Кредит 425 “Інший додатковий капітал”

або

Кредит 422 “Інший вкладений капітал”

У випадку, якщо величина власного капіталу зменшилась:

Дебет 425 “Інший додатковий капітал”

або

Дебет 422 “Інший вкладений капітал”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Слайд 31Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

власного капіталу об’єкта інвестування (крім змін за рахунок чистого прибутку) більша ніж сума іншого додаткового капіталу (рахунок 425) або додатково вкладеного капіталу (рахунок 422) інвестора, то на таку різницю:

зменшується нерозподілений прибуток:

Дебет 441 “Прибуток нерозподілений”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

збільшується непокритий збиток:

Дебет 442 “Непокриті збитки”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

зменшується нерозподілений прибуток:

Дебет 441 “Прибуток нерозподілений”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

збільшується непокритий збиток:

Дебет 442 “Непокриті збитки”

Кредит 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

Слайд 32Дохід від здійснення фінансових інвестицій визнається та розподіляється між звітними періодами

в такому порядку

Дохід від участі в капіталі – визначається на дату балансу на підставі фінансових звітів дочірніх, спільних та асоційованих підприємств (рах. 72 “Дохід від участі в капіталі”);

Відсотки – у звітному періоді до якого вони належать виходячи з бази нарахування, ставки відсотка і терміну погашення фінансових інвестицій (рах. 73 “Інші фінансові доходи”);

Дивіденди – у період прийняття рішення про виплату в сумі оголошення за вирахуванням податку на дивіденди (рах. 73 “Інші фінансові доходи”);

Слайд 33Дисконт – протягом періоду з моменту придбання фінансових інвестицій до моменту

їх погашення за методом ефективної ставки відсотка (рах. 73 “Інші фінансові доходи”);

Дохід від зростання вартості та реалізації фінансових інвестицій – у звітному періоді, коли здійснено переоцінку або реалізацію фінансових інвестицій (рах. 74 “Інші доходи”).

Дохід від зростання вартості та реалізації фінансових інвестицій – у звітному періоді, коли здійснено переоцінку або реалізацію фінансових інвестицій (рах. 74 “Інші доходи”).