за счёт добровольных пенсионных взносов вкладчиков (юридических и/или физических лиц) по условиям договоров негосударственного пенсионного обеспечения, заключённых между вкладчиками и негосударственными пенсионными фондами (НПФ).

Негосударственная пенсия формируется и выплачивается только НПФ и финансируется за счёт добровольных пенсионных взносов физических лиц — индивидуальные пенсионные планы или добровольных пенсионных взносов работодателей в пользу работников — корпоративные пенсионные программы.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Негосударственная (частная) пенсионная система презентация

Содержание

- 1. Негосударственная (частная) пенсионная система

- 2. Пенсионный Возраста в США женщины

- 3. Размер пенсионной выплаты $300 – получают

- 4. Три основных видов пенсионного обеспечения в

- 5. Два главных вида Частных Пенсионных Планов

- 6. Планы с установленными выплатами Пенсионный доход как правило нельзя

- 7. Планы с установленными взносами Выплаты в этих

- 8. Личные пенсионный счета A Simplified Employee Pension Plan Работающим в сфере

- 9. Аннуитеты Приобретение полисов или заключении групповых или

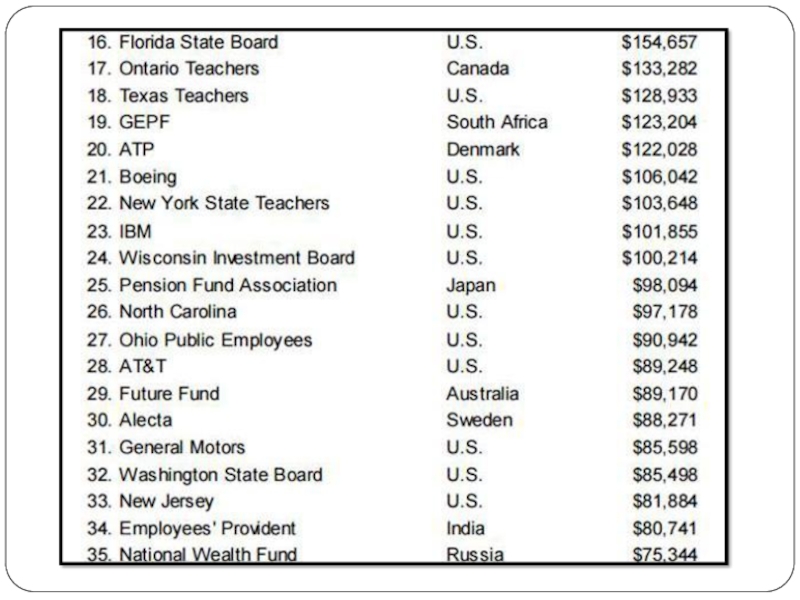

- 11. Крупнейшие пенсионные фонды мира по размеру активов за 2015 год ($ млрд)

Слайд 1Негосударственная (частная) пенсионная система

Негосударственное пенсионное обеспечение — назначение и выплата негосударственных пенсий

пенсионная системаНегосударственное пенсионное обеспечение — назначение и выплата негосударственных пенсий за счёт добровольных пенсионных")

Слайд 2

Пенсионный Возраста в США

женщины – 65

мужчины – 67

Американцам

не возбраняется выходить на заслуженный отдых раньше положенного возраста. В этом случае размер пенсионного обеспечения будет меньше на 20%;

Имея 13 лет трудового стажа, американец может рассчитывать на получение пенсии по старости;

Средний размер пособия составляет 40% от средней заработной платы в стране.

Имея 13 лет трудового стажа, американец может рассчитывать на получение пенсии по старости;

Средний размер пособия составляет 40% от средней заработной платы в стране.

Слайд 3Размер пенсионной выплаты

$300 – получают работники, не имеющие квалификации, профессии

и опыта работы. Эти граждане также могут не рассчитывать на государственные дотации.

$600 – минимальный стаж работы на любом производстве гарантирует выплату такой суммы.

$700-800 – получают наёмные рабочие, не имеющие квалификацию, получающие за труд от 2,5 тыс. долларов.

$1500 – получают программисты и люди, чьи профессии связаны с IT-технологиями. Работники этих профессий высоко ценятся в стране, их зарплата составляет 8000$ в месяц.

$3000 – такие пенсии заслужили ветераны войн и военные.

$600 – минимальный стаж работы на любом производстве гарантирует выплату такой суммы.

$700-800 – получают наёмные рабочие, не имеющие квалификацию, получающие за труд от 2,5 тыс. долларов.

$1500 – получают программисты и люди, чьи профессии связаны с IT-технологиями. Работники этих профессий высоко ценятся в стране, их зарплата составляет 8000$ в месяц.

$3000 – такие пенсии заслужили ветераны войн и военные.

Слайд 4

Три основных видов пенсионного обеспечения в США:

Частные пенсионные планы (ЧПП) по

месту работы;

Личные пенсионные счета (ЛПС);

Аннуитеты, т.е. те же пенсии, накапливаемые и выплачиваемые при помощи страховых компаний.

Личные пенсионные счета (ЛПС);

Аннуитеты, т.е. те же пенсии, накапливаемые и выплачиваемые при помощи страховых компаний.

по месту работы;Личные")

Слайд 5Два главных вида

Частных Пенсионных Планов

Планы с установленными выплатами (defined benefit plans ) ;

Планы с установленными взносами (defined contribution plans ).

; Планы с установленными взносами (defined contribution plans ).")

Слайд 6Планы с установленными выплатами

Пенсионный доход как правило нельзя получить до достижения пенсионного возраста,

который для частных накопительных схем определен в 59 лет, даже если человек давно перестал быть активным участником данного плана;

Гарантируют ежемесячные пенсионные выплаты в заранее оговоренном размере, либо в какой-то сумме долларов, либо (чаще всего) в виде какой-то формулы, например, 1% средней зарплаты за последние 5 лет работы в фирме за каждый проработанный год;

Крупнейшие корпорации в которых организован «план с установленными выплатами» -

«Дженерал моторс», «Америкэн эрлайнз», «Интел».

Гарантируют ежемесячные пенсионные выплаты в заранее оговоренном размере, либо в какой-то сумме долларов, либо (чаще всего) в виде какой-то формулы, например, 1% средней зарплаты за последние 5 лет работы в фирме за каждый проработанный год;

Крупнейшие корпорации в которых организован «план с установленными выплатами» -

«Дженерал моторс», «Америкэн эрлайнз», «Интел».

Слайд 7Планы с установленными взносами

Выплаты в этих планах зависят не от стажа

работы и размера зарплаты, а только от суммы накоплений.

Каждый участник плана имеет свой личный пенсионный счет, и взносы плюс инвестиционный доход от них поступают на этот счет.

Каждый участник плана имеет свой личный пенсионный счет, и взносы плюс инвестиционный доход от них поступают на этот счет.

Слайд 8Личные пенсионный счета

A Simplified Employee Pension Plan

Работающим в сфере малого бизнеса — и только им

— разрешено переводить часть зарплаты (до 7 тыс. долл. в 2015 году) на ЛПС еще до вычета налогов;

Простые планы удобны для малых предпринимателей тем, что они просто переводят деньги на ЛПС своих работников и снимают с себя дальнейшие заботы об управлении этими счетами, а также не несут ответственности за результат.

Простые планы удобны для малых предпринимателей тем, что они просто переводят деньги на ЛПС своих работников и снимают с себя дальнейшие заботы об управлении этими счетами, а также не несут ответственности за результат.

Слайд 9Аннуитеты

Приобретение полисов или заключении групповых или индивидуальных контрактов со страховыми компаниями

о выплате аннуитета;

Резервы страховых компаний по аннуитетам в 2015 году достигли 2,3 трилл. долл.;

Выплаты по аннуитетам составили 62 млрд. долл.

Резервы страховых компаний по аннуитетам в 2015 году достигли 2,3 трилл. долл.;

Выплаты по аннуитетам составили 62 млрд. долл.

")