- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

НДС: плательщики, объекты, порядок определения налогооблагаемой базы презентация

Содержание

- 1. НДС: плательщики, объекты, порядок определения налогооблагаемой базы

- 2. Плательщики 1) организации (абз. 2 п. 2

- 3. Условно всех налогоплательщиков НДС можно разделить на

- 4. НК РФ предусмотрены случаи: полного освобождения от

- 5. Не обязаны платить налог по операциям внутри

- 6. ОДНАКО Указанные лица (организации и предприниматели) обязаны

- 7. НК РФ предусматривает освобождение от обязанностей плательщика

- 8. Освобождение от обязанностей налогоплательщика НДС - это

- 9. Освобождение от уплаты НДС (п. 3 ст.

- 10. Условия освобождения по ст. 145 НК

- 11. В сумме выручки не учитывается: - выручка,

- 12. ООО оказывает услуги населению и организациям по

- 13. Решение Совокупный размер выручки за период октябрь

- 14. Не могут воспользоваться правом на освобождение:

- 15. Добровольно отказаться от освобождения по ст. 145

- 16. В случае потери права на освобождение необходимо

- 17. ООО использует право на освобождение с 1

- 18. Решение Превышение размера выручки приходится на август.

- 19. В целях исчисления налога на прибыль указанная

- 21. Не признаются налогоплательщиками: 1) с 1 января

- 22. «Сколково» Ограничение по срокам: освобождение может применяться

- 23. «Сколково» Организация, применяющая освобождение, может отказаться от

- 24. Объект (п 1. ст. 146 НК РФ)

- 25. По общему правилу реализация - это:

- 26. Для целей налогообложения НДС все указанные выше

- 27. Передача товаров (работ, услуг) для собственных нужд

- 28. Ситуация 1 ООО приобрело несколько кофеварок и

- 29. Ситуация 2 ООО собственными силами провела косметический

- 30. Не являются объектом (п. 2 ст. 146

- 31. Не являются объектом (п. 2 ст. 146

- 32. Не являются объектом (п. 2 ст. 146

- 33. Место реализации товаров Реализация товаров (работ,

- 34. Ситуация 1 ООО продает польской компании товар

- 35. Ситуация 2 ООО продает польской компании товар,

- 36. Место реализации услуг ст. 148 НК РФ

- 37. 1. по месту деятельности лица, которое эти

- 38. 2. по месту нахождения имущества, в отношении

- 39. 2. по месту нахождения имущества, в отношении

- 40. 3. по месту оказания услуги Ситуация Немецкая

- 41. 4. по месту нахождения покупателя Ситуация Иностранная

- 42. Льготы При осуществлении некоторых операций, являющихся объектом

- 43. Льготами можно воспользоваться при выполнении сл.условий:

- 44. От применения льгот можно отказаться 1. Отказ

- 45. Ситуация Риелторская компания осуществляет деятельность по реализации

- 46. Момент определения налоговой базы Налоговая база определяется

- 47. Для некоторых операций дата определения налоговой базы оговорена особо (ст. 167 НК РФ)

- 48. Общие правила определения налоговой базы 1. Если

- 49. Налоговый период С 1 января 2008 г. установлен единый налоговый период - квартал

- 50. Налоговые ставки(ст. 164 НК РФ) 1.

- 51. расчетные ставки применяются в следующих случаях (перечень

- 52. Условия применения ставок 0% - при представлении

Слайд 1Методика расчета и уплаты налогов

НДС: плательщики, объекты, порядок определения налогооблагаемой базы

Слайд 2Плательщики

1) организации (абз. 2 п. 2 ст. 11 НК РФ);

2) индивидуальные

предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

3) лица, перемещающие товары через таможенную границу РФ (абз. 6 п. 2 ст. 11 НК РФ).

3) лица, перемещающие товары через таможенную границу РФ (абз. 6 п. 2 ст. 11 НК РФ).

организации (абз. 2 п. 2 ст. 11 НК РФ);2) индивидуальные предприниматели (абз. 4 п.")

Слайд 3Условно всех налогоплательщиков НДС можно разделить на две группы:

1) налогоплательщики

«внутреннего» НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ;

2) налогоплательщики «ввозного» НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ.

2) налогоплательщики «ввозного» НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ.

налогоплательщики «внутреннего» НДС, т.е. НДС,")

Слайд 4НК РФ предусмотрены случаи:

полного освобождения от исполнения обязанностей плательщиков НДС (ст.

ст. 145полного освобождения от исполнения обязанностей плательщиков НДС (ст. ст. 145, 145.1 НК РФ) - «внутренний» НДС

определение круга лиц, которые вообще не являются плательщиками данного налога (п. 2 ст. 143 НК РФ) «внутренний» и «ввозной» НДС

определение круга лиц, которые вообще не являются плательщиками данного налога (п. 2 ст. 143 НК РФ) «внутренний» и «ввозной» НДС

Слайд 5Не обязаны платить налог по операциям внутри РФ

- применяющие систему

налогообложения для сельскохозяйственных товаропроизводителей (п. 3 ст. 346.1 НК РФ);

- применяющие упрощенную систему налогообложения (п. п. 2, 3 ст. 346.11 НК РФ);

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (п. 4 ст. 346.26 НК РФ);

- освобожденные от исполнения обязанностей налогоплательщика НДС в соответствии со ст. 145 НК РФ;

- организации, освобожденные- организации, освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145.1 НК РФ (участники проекта «Сколково»).

- применяющие упрощенную систему налогообложения (п. п. 2, 3 ст. 346.11 НК РФ);

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (п. 4 ст. 346.26 НК РФ);

- освобожденные от исполнения обязанностей налогоплательщика НДС в соответствии со ст. 145 НК РФ;

- организации, освобожденные- организации, освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145.1 НК РФ (участники проекта «Сколково»).

Слайд 6ОДНАКО

Указанные лица (организации и предприниматели) обязаны заплатить НДС, если выставят покупателям

счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК РФ)

обязаны заплатить НДС, если выставят покупателям счета-фактуры с выделенной суммой")

Слайд 7НК РФ предусматривает освобождение от обязанностей плательщика НДС в следующих случаях:

1)

освобождение организаций и индивидуальных предпринимателей, если их выручка от реализации не превышает определенный лимит (ст. 145 НК РФ);

2) освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом2) освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре Сколково» (ст. 145.1 НК РФ).

2) освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом2) освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре Сколково» (ст. 145.1 НК РФ).

освобождение организаций и индивидуальных")

Слайд 8Освобождение от обязанностей налогоплательщика НДС - это право:

1) не платить

НДС по операциям на внутреннем российском рынке в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ);

2) не представлять декларации по НДС в налоговую инспекцию.

2) не представлять декларации по НДС в налоговую инспекцию.

не платить НДС по операциям на")

Слайд 9Освобождение от уплаты НДС

(п. 3 ст. 145, ст. 161 НК РФ):

-

не распространяется на операции по ввозу товаров в РФ;

-не освобождает от обязанностей налогового агента по НДС.

-не освобождает от обязанностей налогового агента по НДС.

:- не распространяется на")

Слайд 10Условия освобождения

по ст. 145 НК РФ

- сумма выручки за три

предшествующих последовательных календарных месяца не больше 2 млн руб. (п. 1);

- плательщик не реализует только подакцизные товары (п. 2);

- необходимо уведомить ИФНС по месту учета (не позднее 20-го числа месяца, в котором такое право возникло) (п. 3);

- период освобождения - 12 последовательных календарных месяцев (п. 4).

- плательщик не реализует только подакцизные товары (п. 2);

- необходимо уведомить ИФНС по месту учета (не позднее 20-го числа месяца, в котором такое право возникло) (п. 3);

- период освобождения - 12 последовательных календарных месяцев (п. 4).

Слайд 11В сумме выручки не учитывается:

- выручка, полученная по деятельности, которая облагается

ЕНВД (см. Письма Минфина России от 26.03.2007 N 03-07-11/71, от 26.03.2007 N 03-07-11/72);

- суммы, связанные с расчетами по оплате товаров (работ, услуг), указанные в ст. 162 НК РФ (напр. санкции за неисполнение или ненадлежащее исполнение партнерами договоров);

- доход от игорного бизнеса в виде выигрыша и (или) платы за проведение азартных игр и (или) пари (см. Постановление ФАС Северо-Западного округа от 04.12.2006 N А52-2121/2006/2).

- суммы, связанные с расчетами по оплате товаров (работ, услуг), указанные в ст. 162 НК РФ (напр. санкции за неисполнение или ненадлежащее исполнение партнерами договоров);

- доход от игорного бизнеса в виде выигрыша и (или) платы за проведение азартных игр и (или) пари (см. Постановление ФАС Северо-Западного округа от 04.12.2006 N А52-2121/2006/2).

Слайд 12ООО оказывает услуги населению и организациям по установке пластиковых окон. В

части оказания услуг населению ООО переведено на ЕНВД, по остальной деятельности налоги уплачиваются в общеустановленном порядке.

Выручка, полученная при оказании услуг населению, в октябре составила 670 000 руб., в ноябре - 450 000 руб., в декабре - 200 000 руб. Выручка, полученная при оказании услуг организациям, в октябре составила 380 000 руб., в ноябре - 230 000 руб., в декабре - 190 000 руб.

Размер выручки приведен без учета НДС.

Выручка, полученная при оказании услуг населению, в октябре составила 670 000 руб., в ноябре - 450 000 руб., в декабре - 200 000 руб. Выручка, полученная при оказании услуг организациям, в октябре составила 380 000 руб., в ноябре - 230 000 руб., в декабре - 190 000 руб.

Размер выручки приведен без учета НДС.

Слайд 13Решение

Совокупный размер выручки за период октябрь - декабрь составляет:

670 000 руб.

+ 450 000 руб. + 200 000 руб. + 380 000 руб. + 230 000 руб. + 190 000 руб. =

= 2 120 000 руб.

По деятельности, связанной с оказанием услуг населению, сумма выручки составила:

670 000 руб. + 450 000 руб. + 200 000 руб. =

= 1 320 000 руб.

По деятельности, связанной с оказанием услуг организациям, сумма выручки составила:

380 000 руб. + 230 000 руб. + 190 000 руб. =

= 800 000 руб.

= 2 120 000 руб.

По деятельности, связанной с оказанием услуг населению, сумма выручки составила:

670 000 руб. + 450 000 руб. + 200 000 руб. =

= 1 320 000 руб.

По деятельности, связанной с оказанием услуг организациям, сумма выручки составила:

380 000 руб. + 230 000 руб. + 190 000 руб. =

= 800 000 руб.

Слайд 14Не могут воспользоваться правом на освобождение:

- вновь созданные организации;

- реализующие только

подакцизные товары в течение трех предшествующих месяцев;

- организации, получившие статус участников проекта «Сколково».

- организации, получившие статус участников проекта «Сколково».

Слайд 15Добровольно отказаться от освобождения по ст. 145 НК РФ нельзя.

Исключения:

- совокупная

трехмесячная выручка превысит 2 млн руб.;

- начата реализация только подакцизных товаров, либо подакцизных и неподакцизных товаров одновременно без ведения раздельного учета (п. 5 ст. 145 НК РФ).

- начата реализация только подакцизных товаров, либо подакцизных и неподакцизных товаров одновременно без ведения раздельного учета (п. 5 ст. 145 НК РФ).

Слайд 16В случае потери права на освобождение необходимо -

восстановить и уплатить

в бюджет сумму НДС по операциям, осуществленным в месяце, в котором выручка превысила 2 млн руб. (п. 5 ст. 145 НК РФ).

Уплатить НДС придется либо за счет собственных денежных средств, либо за счет средств покупателей товаров (работ, услуг) в случае произведенной ими доплаты на сумму налога.

Уплатить НДС придется либо за счет собственных денежных средств, либо за счет средств покупателей товаров (работ, услуг) в случае произведенной ими доплаты на сумму налога.

Слайд 17ООО использует право на освобождение с 1 января. Выручка от реализации

товаров, полученная в июне, июле и августе, составила соответственно 650 000, 600 000 и 900 000 руб. Совокупная выручка за три последовательных календарных месяца равна 2 150 000 руб.

Фактическая себестоимость проданного в августе товара составила 354 000 руб., в том числе «входной» НДС 54 000 руб., который ООО уплатило поставщику (пп. 3 п. 2 ст. 170 НК РФ).

Таким образом, ООО утратило право на освобождение в соответствии со ст. 145 НК РФ с 1 августа, а обнаружило это только по истечении месяца.

Фактическая себестоимость проданного в августе товара составила 354 000 руб., в том числе «входной» НДС 54 000 руб., который ООО уплатило поставщику (пп. 3 п. 2 ст. 170 НК РФ).

Таким образом, ООО утратило право на освобождение в соответствии со ст. 145 НК РФ с 1 августа, а обнаружило это только по истечении месяца.

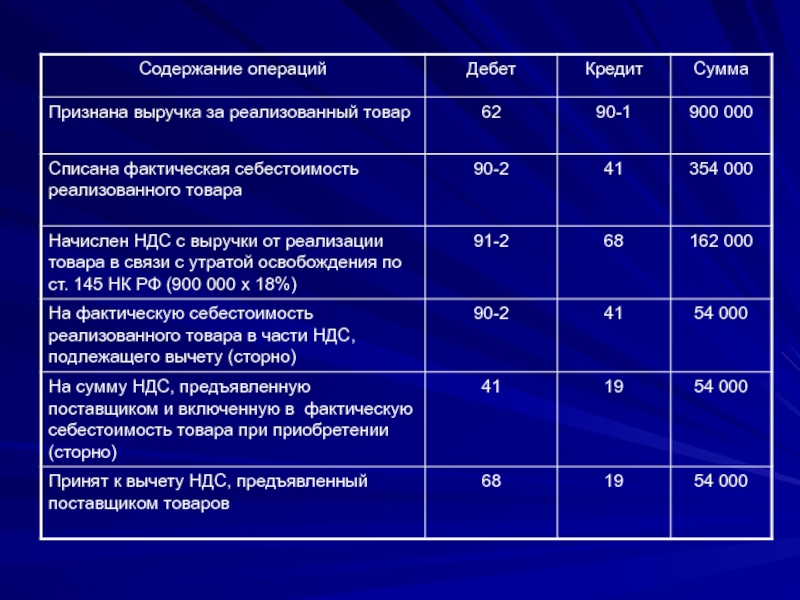

Слайд 18Решение

Превышение размера выручки приходится на август. Следовательно, с 1 августа ООО

признается плательщиком НДС.

С выручки августа в размере 900 000 руб. необходимо начислить и уплатить в бюджет налог в срок до 20 октября. Сумма НДС составит 162 000 руб. (900 000 руб. x 18%). Начисление НДС отражается по дебету счета 91С выручки августа в размере 900 000 руб. необходимо начислить и уплатить в бюджет налог в срок до 20 октября. Сумма НДС составит 162 000 руб. (900 000 руб. x 18%). Начисление НДС отражается по дебету счета 91, субсчет 91-2, в корреспонденции с кредитом счета 68.

С выручки августа в размере 900 000 руб. необходимо начислить и уплатить в бюджет налог в срок до 20 октября. Сумма НДС составит 162 000 руб. (900 000 руб. x 18%). Начисление НДС отражается по дебету счета 91С выручки августа в размере 900 000 руб. необходимо начислить и уплатить в бюджет налог в срок до 20 октября. Сумма НДС составит 162 000 руб. (900 000 руб. x 18%). Начисление НДС отражается по дебету счета 91, субсчет 91-2, в корреспонденции с кредитом счета 68.

Слайд 19В целях исчисления налога на прибыль указанная сумма не учитывается на

основании п. 49 ст. 270В целях исчисления налога на прибыль указанная сумма не учитывается на основании п. 49 ст. 270 НК РФ как расходы, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ.

Поскольку ООО утратило право на освобождение в соответствии со ст. 145 НК РФ с 1 августа, а обнаружило это только по истечении месяца, то на момент обнаружения фактическая себестоимость реализованного товара списана в себестоимость продаж. Поэтому ООО следует скорректировать себестоимость продаж на сумму НДС, подлежащую вычету.

Поскольку ООО утратило право на освобождение в соответствии со ст. 145 НК РФ с 1 августа, а обнаружило это только по истечении месяца, то на момент обнаружения фактическая себестоимость реализованного товара списана в себестоимость продаж. Поэтому ООО следует скорректировать себестоимость продаж на сумму НДС, подлежащую вычету.

Слайд 21Не признаются налогоплательщиками:

1) с 1 января 2008 г. по 1 января

2017 г. - иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 1431) с 1 января 2008 г. по 1 января 2017 г. - иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 143 НК РФ, п. 1 ст. 211) с 1 января 2008 г. по 1 января 2017 г. - иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 143 НК РФ, п. 1 ст. 21, ч. 5 ст. 31 Федерального закона от 01.12.2007 N 310-ФЗ);

2) с 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 1432) с 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 143 НК РФ, п. 1 ст. 32) с 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 143 НК РФ, п. 1 ст. 3, ч. 6 ст. 12 Федерального закона от 30.07.2010 N 242-ФЗ):

- иностранные маркетинговые партнеры Международного олимпийского комитета, российские филиалы и представительства иностранных маркетинговых партнеров МОК в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи;

- официальные вещательные компании в отношении операций, совершаемых во время проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи, по производству и распространению продукции СМИ.

2) с 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 1432) с 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 143 НК РФ, п. 1 ст. 32) с 1 января 2010 г. по 1 января 2017 г. (п. 2 ст. 143 НК РФ, п. 1 ст. 3, ч. 6 ст. 12 Федерального закона от 30.07.2010 N 242-ФЗ):

- иностранные маркетинговые партнеры Международного олимпийского комитета, российские филиалы и представительства иностранных маркетинговых партнеров МОК в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи;

- официальные вещательные компании в отношении операций, совершаемых во время проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи, по производству и распространению продукции СМИ.

с 1 января 2008 г. по 1 января 2017 г. - иностранные")

Слайд 22«Сколково»

Ограничение по срокам: освобождение может применяться в течение десяти лет со

дня получения статуса участника проекта (п. 1 ст. 145.1 НК РФ) .

Освобождение не распространяется на операции по ввозу товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п. 1 ст. 145.1Освобождение не распространяется на операции по ввозу товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п. 1 ст. 145.1, ст. 161 НК РФ).

При годовом объеме выручки от реализации товаров (работ, услуг, имущественных прав) более 1 млрд руб. совокупный размер прибыли, рассчитанный нарастающим итогом с 1-го числа того же года, не должен превышать 300 млн руб.

Освобождение не распространяется на операции по ввозу товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п. 1 ст. 145.1Освобождение не распространяется на операции по ввозу товаров в РФ и исполнение обязанностей налогового агента по НДС (абз. 2 п. 1 ст. 145.1, ст. 161 НК РФ).

При годовом объеме выручки от реализации товаров (работ, услуг, имущественных прав) более 1 млрд руб. совокупный размер прибыли, рассчитанный нарастающим итогом с 1-го числа того же года, не должен превышать 300 млн руб.

Слайд 23«Сколково»

Организация, применяющая освобождение, может отказаться от него, но только в отношении

всех осуществляемых операций. При этом в случае отказа повторно освобождение не предоставляется.

Слайд 24Объект (п 1. ст. 146 НК РФ)

1. Реализация товаров (работ, услуг)

и передача имущественных прав на территории РФ (пп. 1).

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд (пп. 2).

3. Выполнение СМР для собственного потребления (пп. 3).

4. Ввоз товаров на территорию РФ (пп. 4).

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд (пп. 2).

3. Выполнение СМР для собственного потребления (пп. 3).

4. Ввоз товаров на территорию РФ (пп. 4).

1. Реализация товаров (работ, услуг) и передача имущественных прав")

Слайд 25По общему правилу реализация - это:

- передача на возмездной основе

права собственности на товар;

- передача на возмездной основе результатов выполненных работ одним лицом для другого лица;

- возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

- передача на возмездной основе результатов выполненных работ одним лицом для другого лица;

- возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

Слайд 26Для целей налогообложения НДС все указанные выше операции признаются реализацией и

тогда, когда осуществлены безвозмездно (абз. 2 пп. 1 п. 1 ст. 146 НК РФ)

Например, организация купила и передала подарки сотрудникам к Новому году.

Например, организация купила и передала подарки сотрудникам к Новому году.

Слайд 27Передача товаров (работ, услуг) для собственных нужд облагается НДС только в

том случае, когда расходы на приобретение этих товаров (работ, услуг) не уменьшают налогооблагаемую прибыль (пп. 2 п. 1 ст. 146 НК РФ).

для собственных нужд облагается НДС только в том случае, когда расходы")

Слайд 28Ситуация 1

ООО приобрело несколько кофеварок и передала их в структурные подразделения

для использования работниками.

Решение

Затраты на приобретение кофеварок не уменьшают налогооблагаемую прибыль, поскольку не соответствуют критериям, установленным ст. 252 НК РФ.

Следовательно, организация при передаче кофеварок для собственных нужд должна начислить к уплате в бюджет НДС.

Решение

Затраты на приобретение кофеварок не уменьшают налогооблагаемую прибыль, поскольку не соответствуют критериям, установленным ст. 252 НК РФ.

Следовательно, организация при передаче кофеварок для собственных нужд должна начислить к уплате в бюджет НДС.

Слайд 29Ситуация 2

ООО собственными силами провела косметический ремонт офисных помещений.

Решение

Расходы на ремонт

и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии для целей налогообложения прибыли относятся к расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ). Такие расходы уменьшают налогооблагаемую прибыль.

Следовательно, в данном случае выполнение ремонтных работ для собственных нужд НДС не облагается.

Следовательно, в данном случае выполнение ремонтных работ для собственных нужд НДС не облагается.

Слайд 30Не являются объектом

(п. 2 ст. 146 НК РФ)

1. Операции, которые не

признаются реализацией (п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ):

- обращение российской или иностранной валюты;

- передача имущества организации ее правопреемнику при реорганизации;

- передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

- передача имущества, если такая передача носит инвестиционный характер и т.д.

- обращение российской или иностранной валюты;

- передача имущества организации ее правопреемнику при реорганизации;

- передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

- передача имущества, если такая передача носит инвестиционный характер и т.д.

1. Операции, которые не признаются реализацией (п.")

Слайд 31Не являются объектом

(п. 2 ст. 146 НК РФ)

2. Передача на безвозмездной

основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления.

2. Передача на безвозмездной основе жилых домов,")

Слайд 32Не являются объектом

(п. 2 ст. 146 НК РФ)

3. Передача имущества государственных

и муниципальных предприятий, выкупаемого в порядке приватизации.

4. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности (вневедомственная охрана, вытрезвители).

5. Операции по реализации земельных участков.

и т.д.

4. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности (вневедомственная охрана, вытрезвители).

5. Операции по реализации земельных участков.

и т.д.

3. Передача имущества государственных и муниципальных предприятий,")

Слайд 33Место реализации товаров

Реализация товаров (работ, услуг) только тогда облагается НДС,

когда совершается на территории Российской Федерации.

Согласно ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации, если:

а) товар находится на территории Российской Федерации и не отгружается и не транспортируется;

б) товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации.

Согласно ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации, если:

а) товар находится на территории Российской Федерации и не отгружается и не транспортируется;

б) товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации.

только тогда облагается НДС, когда совершается на территории")

Слайд 34Ситуация 1

ООО продает польской компании товар и в этих целях помещает

его под таможенный режим экспорта.

Решение

В данном случае выполняется одно из условий, установленных ст. 147 НК РФ, а именно нахождение товара в момент начала отгрузки или транспортировки на российской территории.

Следовательно, местом реализации этого товара признается территория РФ и обязанность по исчислению налога у организации возникает.

Решение

В данном случае выполняется одно из условий, установленных ст. 147 НК РФ, а именно нахождение товара в момент начала отгрузки или транспортировки на российской территории.

Следовательно, местом реализации этого товара признается территория РФ и обязанность по исчислению налога у организации возникает.

Слайд 35Ситуация 2

ООО продает польской компании товар, находящийся на территории Германии.

Решение

В данном

случае ни одно из условий, установленных ст. 147 НК РФ, не выполняется, поскольку изначально товар находится за пределами российской территории.

Следовательно, местом осуществления данной операции территория РФ не является и, соответственно, объекта налогообложения по НДС не возникает.

Следовательно, местом осуществления данной операции территория РФ не является и, соответственно, объекта налогообложения по НДС не возникает.

Слайд 36Место реализации услуг ст. 148 НК РФ в зависимости от их

вида может определяться

1. по месту деятельности лица, которое эти услуги оказывает;

2. по месту нахождения имущества, в отношении которого услуги оказываются;

3. по месту оказания услуг;

4. по месту нахождения покупателя услуг;

5. по месту нахождения пункта отправления (назначения).

Слайд 371. по месту деятельности лица, которое эти услуги оказывает

Ситуация

Российская компания

сдает в аренду иностранной организации автотранспортные средства.

Решение

Для услуг, не поименованных в пп. 1Для услуг, не поименованных в пп. 1 - 4.1 п. 1 ст. 148Для услуг, не поименованных в пп. 1 - 4.1 п. 1 ст. 148 НК РФ, место оказания услуг определяется по месту осуществления деятельности исполнителя. Услуги по сдаче в аренду автотранспортных средств исключены из абз. 7 пп. 4 п. 1 ст. 148Для услуг, не поименованных в пп. 1 - 4.1 п. 1 ст. 148 НК РФ, место оказания услуг определяется по месту осуществления деятельности исполнителя. Услуги по сдаче в аренду автотранспортных средств исключены из абз. 7 пп. 4 п. 1 ст. 148 НК РФ. Следовательно, российская организация, оказывающая услуги по сдаче в аренду автомобилей, обязана исчислить НДС (Письмо Минфина России от 22.05.2008 № 03-07-08/120).

Решение

Для услуг, не поименованных в пп. 1Для услуг, не поименованных в пп. 1 - 4.1 п. 1 ст. 148Для услуг, не поименованных в пп. 1 - 4.1 п. 1 ст. 148 НК РФ, место оказания услуг определяется по месту осуществления деятельности исполнителя. Услуги по сдаче в аренду автотранспортных средств исключены из абз. 7 пп. 4 п. 1 ст. 148Для услуг, не поименованных в пп. 1 - 4.1 п. 1 ст. 148 НК РФ, место оказания услуг определяется по месту осуществления деятельности исполнителя. Услуги по сдаче в аренду автотранспортных средств исключены из абз. 7 пп. 4 п. 1 ст. 148 НК РФ. Следовательно, российская организация, оказывающая услуги по сдаче в аренду автомобилей, обязана исчислить НДС (Письмо Минфина России от 22.05.2008 № 03-07-08/120).

Слайд 382. по месту нахождения имущества, в отношении которого услуги оказываются

Ситуация 1

Немецкая

строительная компания по договору с российской организацией осуществляет на территории Краснодарского края строительство гостиничного комплекса. В соответствии с условиями договора срок строительства объекта - 10 месяцев.

Компания не состоит на учете в налоговых органах РФ и не имеет в РФ своего представительства.

Решение

Несмотря на то что исполнителем работ является иностранная компания, местом реализации этих работ является Российская Федерация. Следовательно, реализация немецкой компанией строительных работ подлежит обложению налогом на добавленную стоимость

Компания не состоит на учете в налоговых органах РФ и не имеет в РФ своего представительства.

Решение

Несмотря на то что исполнителем работ является иностранная компания, местом реализации этих работ является Российская Федерация. Следовательно, реализация немецкой компанией строительных работ подлежит обложению налогом на добавленную стоимость

Слайд 392. по месту нахождения имущества, в отношении которого услуги оказываются

Ситуация 2

Российская

организация выполняет работы по техническому обслуживанию производственного оборудования одной из фармацевтических компаний Индии. Техническое обслуживание осуществляется на территории Индии.

Решение

Согласно пп. 2 п. 1 ст. 148 НК РФ местом реализации работ, связанных с движимым имуществом, признается территория Российской Федерации, если такое имущество находится на ее территории.

В данном случае оборудование расположено за пределами территории РФ. Следовательно, местом реализации работ по техническому обслуживанию данного оборудования РФ не признается и, соответственно, такие услуги НДС не облагаются

Решение

Согласно пп. 2 п. 1 ст. 148 НК РФ местом реализации работ, связанных с движимым имуществом, признается территория Российской Федерации, если такое имущество находится на ее территории.

В данном случае оборудование расположено за пределами территории РФ. Следовательно, местом реализации работ по техническому обслуживанию данного оборудования РФ не признается и, соответственно, такие услуги НДС не облагаются

Слайд 403. по месту оказания услуги

Ситуация

Немецкая компания оказывает на территории Российской Федерации

услуги по обучению персонала российских компаний - НДС облагается

Ситуация 2

Российская организация проводит конференцию на территории Франции – НДС не облагается.

Ситуация 2

Российская организация проводит конференцию на территории Франции – НДС не облагается.

Слайд 414. по месту нахождения покупателя

Ситуация

Иностранная организация, не состоящая на учете в

налоговом органе в РФ, передает российской организации права на использование результатов интеллектуальной деятельности или оказывает услуги по предоставлению лицензии на использование товарного знака.

Поскольку место реализации таких услуг определяется по месту нахождения покупателя, российская организация при приобретении услуг обязана уплатить НДС в бюджет как налоговый агент

Поскольку место реализации таких услуг определяется по месту нахождения покупателя, российская организация при приобретении услуг обязана уплатить НДС в бюджет как налоговый агент

Слайд 42Льготы

При осуществлении некоторых операций, являющихся объектом налогообложения по НДС, организации и

предприниматели не обязаны исчислять и уплачивать налог. Такие операции отнесены к категории льготных операций и освобождены от обложения НДС. Их перечень является закрытым и установлен ст. 149 НК РФ.

Слайд 43Льготами можно воспользоваться при выполнении сл.условий:

1. Если льготируемая деятельность подлежит лицензированию

– необходимо иметь лицензию.

2. Осуществление деятельности в собственных интересах (т.е. при осуществлении посреднической деятельности право на льготы нет).

3. Необходимо вести раздельный учет по льготитуемым и не льготируемым операциям.

2. Осуществление деятельности в собственных интересах (т.е. при осуществлении посреднической деятельности право на льготы нет).

3. Необходимо вести раздельный учет по льготитуемым и не льготируемым операциям.

Слайд 44От применения льгот можно отказаться

1. Отказ от льгот возможен только в

отношении тех льгот, которые предусмотрены п. 3 ст. 149 НК РФ.

2. Отказаться можно как от всех льгот, так в отношении операций, предусмотренных одним подпунктом п. 3 ст. 149 НК РФ.

3. Отказ от использования льготы распространяется на все без исключения сделки, осуществляемые в рамках льготируемого вида деятельности, и не может действовать в зависимости от того, кто является покупателем.

4. Период отказа от льгот не может быть менее одного года.

2. Отказаться можно как от всех льгот, так в отношении операций, предусмотренных одним подпунктом п. 3 ст. 149 НК РФ.

3. Отказ от использования льготы распространяется на все без исключения сделки, осуществляемые в рамках льготируемого вида деятельности, и не может действовать в зависимости от того, кто является покупателем.

4. Период отказа от льгот не может быть менее одного года.

Слайд 45Ситуация

Риелторская компания осуществляет деятельность по реализации жилых домов, жилых помещений и

долей в них (пп. 22 п. 3 ст. 149Риелторская компания осуществляет деятельность по реализации жилых домов, жилых помещений и долей в них (пп. 22 п. 3 ст. 149 НК РФ), а также занимается благотворительностью (пп. 12 п. 3 ст. 149 НК РФ).

Решение

В данном случае компания осуществляет два вида льготируемых операций, предусмотренных различными подпунктами п. 3 ст. 149 НК РФ. В связи с этим она вправе отказаться от использования льготного режима налогообложения как в отношении всех осуществляемых операций, так и в отношении какого-то одного вида операций. Например, отказаться от льготы по риелторской деятельности и продолжать использовать льготу при оказании благотворительной помощи, и наоборот.

Решение

В данном случае компания осуществляет два вида льготируемых операций, предусмотренных различными подпунктами п. 3 ст. 149 НК РФ. В связи с этим она вправе отказаться от использования льготного режима налогообложения как в отношении всех осуществляемых операций, так и в отношении какого-то одного вида операций. Например, отказаться от льготы по риелторской деятельности и продолжать использовать льготу при оказании благотворительной помощи, и наоборот.

Слайд 46Момент определения налоговой базы

Налоговая база определяется на наиболее раннюю из двух

дат:

1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

на день отгрузки")

")

Слайд 48Общие правила определения налоговой базы

1. Если ставка НДС одна, то налоговая

база общая.

2. Выручка - это денежные и натуральные поступления в счет оплаты.

2. Выручка - это денежные и натуральные поступления в счет оплаты.

1. основные:0%10%18%2. расчетные:10/110 18/118")

Слайд 51расчетные ставки применяются в следующих случаях (перечень закрытый):

1) при получении

денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ;

2) при получении авансов в счет предстоящей поставки товаров (работ, услуг), передачи имущественных прав;

3) при удержании налога налоговыми агентами;

4) при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ;

5) при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ;

6) при передаче имущественных прав в соответствии с п. п. 2 - 4 ст. 155 НК РФ.

2) при получении авансов в счет предстоящей поставки товаров (работ, услуг), передачи имущественных прав;

3) при удержании налога налоговыми агентами;

4) при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ;

5) при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ;

6) при передаче имущественных прав в соответствии с п. п. 2 - 4 ст. 155 НК РФ.

: 1) при получении денежных средств, связанных с")

Слайд 52Условия применения ставок

0% - при представлении в налоговый орган подтверждающих документов.

10%

- по товарам, работам и услугам, предусмотренным п. 2 ст. 164 НК РФ.

18% - по остальным товарам, работам, услугам.

18% - по остальным товарам, работам, услугам.