- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Налоговый контроль в РФ. (Тема 5) презентация

Содержание

- 1. Налоговый контроль в РФ. (Тема 5)

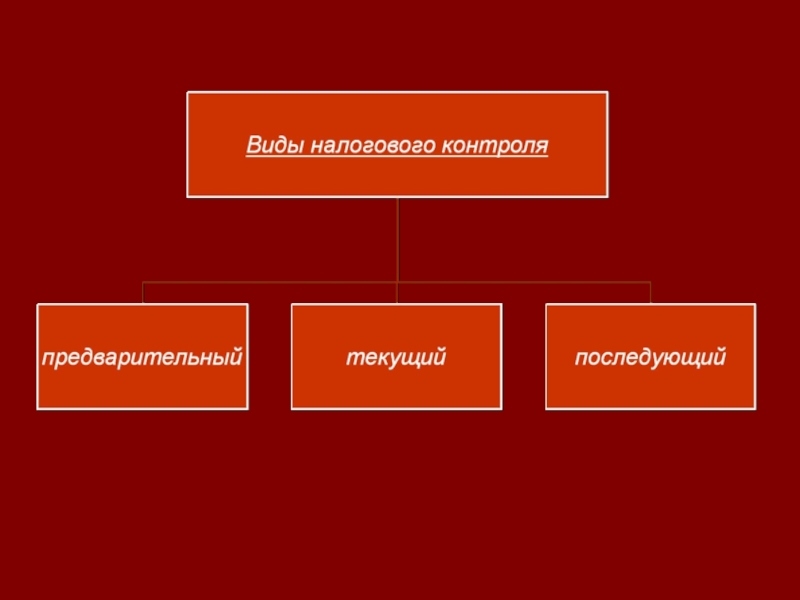

- 2. Налоговый контроль

- 3. Цели налогового контроля

- 4. Элементы налогового контроля

- 5. Мероприятия налогового контроля

- 6. Принципы проведения налогового контроля:

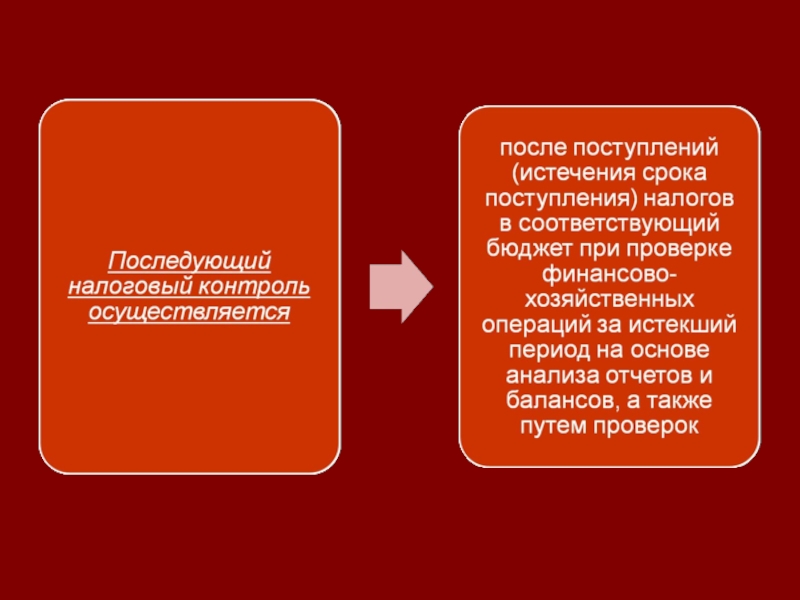

- 9. Текущий налоговый контроль осуществляется в ходе:

- 11. Методы налогового контроля

- 12. Формы налогового контроля

- 14. Классификация налоговых проверок

- 15. Этапы проведения налоговой проверки

- 16. Камеральная налоговая проверка

- 17. Правила проведения камеральной налоговой проверки

- 18. При камеральной проверке осуществляется:

- 19. Выездная налоговая проверка

- 20. Основные отличия налоговых проверок

- 22. ФТС России и ее территориальные подразделения осуществляют:

- 24. Основные функции финансовых органов

- 25. Налоговое правонарушение - виновно совершенное противоправное (в

- 26. Основные принципы привлечения налогоплательщика к налоговой ответственности

- 27. Порядок защиты налогоплательщиками своих прав Налогоплательщики имеют

Слайд 25Налоговое правонарушение - виновно совершенное противоправное (в нарушение законодательства о налогах

и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое установлены соответствующие меры ответственности (ст. 106 НК РФ)

Налоговые санкции – мера ответственности за совершение налогового правонарушения. Она устанавливается в виде денежных взысканий (штрафов) в размерах, установленных НК РФ.

деяние (действие")

Слайд 26Основные принципы привлечения налогоплательщика к налоговой ответственности

привлечение к ответственности за совершение

налогового правонарушения только по основаниям и в порядке, предусмотренным НК РФ;

не применение мер налоговой ответственности за совершение одного и того же правонарушения;

привлечение налогоплательщика к ответственности за совершение налогового правонарушения не может освобождать его должностных лиц от административной, уголовной или иной ответственностипри наличии соответствующих оснований;

привлечение налогоплательщика к ответственности за нарушение налогового законодательства не освобождает его от обязанности уплаты причитающихся сумм налогов;

основанием для привлечения лица к ответственности за налоговое правонарушение является установление его факта решением налогового органа, вступившего в силу;

налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения;

лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном законом порядке;

все сомнения в виновности налогоплательщика в совершении налогового правонарушения всегда должны толковаться в его пользу.

не применение мер налоговой ответственности за совершение одного и того же правонарушения;

привлечение налогоплательщика к ответственности за совершение налогового правонарушения не может освобождать его должностных лиц от административной, уголовной или иной ответственностипри наличии соответствующих оснований;

привлечение налогоплательщика к ответственности за нарушение налогового законодательства не освобождает его от обязанности уплаты причитающихся сумм налогов;

основанием для привлечения лица к ответственности за налоговое правонарушение является установление его факта решением налогового органа, вступившего в силу;

налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения;

лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном законом порядке;

все сомнения в виновности налогоплательщика в совершении налогового правонарушения всегда должны толковаться в его пользу.

Слайд 27Порядок защиты налогоплательщиками своих прав

Налогоплательщики имеют право обжаловать в установленном законом

порядке акты налоговых органов, а также действия (бездействия) их должностных лиц

Жалобы подаются в вышестоящий налоговый орган или вышестоящему должностному лицу, а также в суд

Жалоба подается в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав

К жалобе могут быть приложены обосновывающие ее документы

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе:

1) оставить жалобу без удовлетворения;

2) отменить акт налогового органа;

3) отменить решение налогового органа полностью или в части;

4) изменить решение или вынести новое решение;

5) признать действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу

Решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения

О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу

Жалобы подаются в вышестоящий налоговый орган или вышестоящему должностному лицу, а также в суд

Жалоба подается в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав

К жалобе могут быть приложены обосновывающие ее документы

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе:

1) оставить жалобу без удовлетворения;

2) отменить акт налогового органа;

3) отменить решение налогового органа полностью или в части;

4) изменить решение или вынести новое решение;

5) признать действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу

Решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения

О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу