Татьяна Назировна

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Налоговые расчеты в бухгалтерском деле презентация

Содержание

- 1. Налоговые расчеты в бухгалтерском деле

- 2. Курс «Налоговые расчеты в бухгалтерском деле» предназначен

- 3. Целью изучения дисциплины является углубление знаний

- 4. Студенты заочной формы обучения с применением дистанционных

- 5. О кафедре О преподавателе Методическое обеспечение дисциплины

- 6. Законодательство Российской Федерации о налогах и сборах

- 7. Законодательство о налогах и сборах регулирует властные

- 8. Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная

- 9. Налоговыми агентами признаются лица, на которых в

- 10. Налоговые органы составляют единую централизованную систему контроля

- 11. Федеральные налоги и сборы: налог на

- 12. Региональные налоги и сборы: транспортный налог

- 13. Местные налоги: земельный налог (глава 30 части

- 15. Доходы Доходы - расходы

- 16. В сфере налогообложения применяются меры принуждения,

- 17. Налоговая декларация представляет собой письменное заявление налогоплательщика

- 18. Налоговая декларация может быть представлена налогоплательщиком в

- 20. НДС, уплачиваемый предприятием в бюджет (НДС б),

- 21. Д

- 23. Д

- 24. Д

- 29. Текущий налог на прибыль (ТН) рассчитывается по

- 30. Постоянное налоговое обязательство – это сумма налога,

- 31. Отложенное налоговое обязательство – та часть отложенного

- 32. Отложенный налоговый актив – та часть отложенного

- 33. Расчеты по налогу на доходы физических лиц

- 34. Составьте налоговую декларацию и определите сумму налога

- 35. 5. Получена пеня за нарушение условий договора

Слайд 1НАЛОГОВЫЕ РАСЧЕТЫ

В БУХГАЛТЕРСКОМ ДЕЛЕ

Контактные данные:

Кафедра: «Бухгалтерского учета и аудита»

Преподаватель: Ковалева

Слайд 2Курс «Налоговые расчеты в бухгалтерском деле» предназначен для подготовки квалифицированных экономистов

по специальности «Бухгалтерский учет, анализ и аудит».

Дисциплина включает в себя два основных раздела:

«Система налогов и сборов РФ»

«Учет расчетов с бюджетом по основным налогам»

Дисциплина включает в себя два основных раздела:

«Система налогов и сборов РФ»

«Учет расчетов с бюджетом по основным налогам»

Слайд 3

Целью изучения дисциплины является углубление знаний по дисциплинам: налоги и налогообложение,

финансовый учет, аудит, а также приобретение практических навыков и умений в процедурах формирования баз налогообложения, сумм налоговых платежей и других элементов налогов, составления налоговых деклараций.

Слайд 4Студенты заочной формы обучения с применением дистанционных технологий самостоятельно изучают разделы

дисциплины.

Для этого им необходимо изучить пособие по дисциплине, разработанное на кафедре бухгалтерского учета и аудита. Пособие подготовлено на основе рабочей программы кафедры. В нем кратко излагаются основные положения законодательства о налогах и сборах, приводятся практические примеры расчета наиболее сложных для понимания налогов, а также примеры заполнения соответствующих налоговых деклараций.

В пособие приводятся задания в виде тестов, задания для выполнения контрольных работ № 1 и №2, вопросы к зачету. Формой контроля знаний по дисциплине является зачет.

Для этого им необходимо изучить пособие по дисциплине, разработанное на кафедре бухгалтерского учета и аудита. Пособие подготовлено на основе рабочей программы кафедры. В нем кратко излагаются основные положения законодательства о налогах и сборах, приводятся практические примеры расчета наиболее сложных для понимания налогов, а также примеры заполнения соответствующих налоговых деклараций.

В пособие приводятся задания в виде тестов, задания для выполнения контрольных работ № 1 и №2, вопросы к зачету. Формой контроля знаний по дисциплине является зачет.

Слайд 5О кафедре

О преподавателе

Методическое обеспечение дисциплины Налоговые расчеты в бухгалтерском деле разработано

на кафедре бухгалтерского учета и аудита БГТУ им. В.Г. Шухова.

Руководит кафедрой доктор экономических наук, профессор Слабинская Ирина Александровна - Почетный работник высшего профессионального образования РФ, автор более 150 научных работ, член Совета по защите докторских диссертаций в г. Москва и Белгород.

Телефон кафедры: 8-4722-54-96-10

Официальный сайт :http://buia.bstu.ru

Дисциплину Налоговые расчеты в бухгалтерском деле преподает старший преподаватель кафедры Ковалева Татьяна Назировна.

Руководит кафедрой доктор экономических наук, профессор Слабинская Ирина Александровна - Почетный работник высшего профессионального образования РФ, автор более 150 научных работ, член Совета по защите докторских диссертаций в г. Москва и Белгород.

Телефон кафедры: 8-4722-54-96-10

Официальный сайт :http://buia.bstu.ru

Дисциплину Налоговые расчеты в бухгалтерском деле преподает старший преподаватель кафедры Ковалева Татьяна Назировна.

Татьяна Назировна работает на кафедре с 2003 года. В июле 2010 года защитила диссертацию на соискание ученой степени кандидата экономических наук.

Телефон : 8-906-603-57-51

E-mail: Covaleva@pochta.ru

Слайд 6Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса

и принятых в соответствии с ним федеральных законов о налогах и сборах.

Налоговый Кодекс устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в Российской Федерации

Налоговый Кодекс устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в Российской Федерации

Слайд 7Законодательство о налогах и сборах регулирует властные отношения по установлению, введению

и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Слайд 8Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и

законных интересов.

Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется налоговым Кодексом и иными федеральными законами.

Права налогоплательщиков (плательщиков сборов) обеспечиваются соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов.

Неисполнение или ненадлежащее исполнение обязанностей по обеспечению прав налогоплательщиков (плательщиков сборов) влечет ответственность, предусмотренную федеральными законами.

Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется налоговым Кодексом и иными федеральными законами.

Права налогоплательщиков (плательщиков сборов) обеспечиваются соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов.

Неисполнение или ненадлежащее исполнение обязанностей по обеспечению прав налогоплательщиков (плательщиков сборов) влечет ответственность, предусмотренную федеральными законами.

гарантируется административная и судебная защита их прав и законных интересов.Порядок защиты прав")

Слайд 9Налоговыми агентами признаются лица, на которых в соответствии с Налоговым Кодексом

РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено Налоговым Кодексом РФ.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 налогового Кодекса.

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено Налоговым Кодексом РФ.

Обеспечение и защита прав налоговых агентов осуществляются в соответствии со статьей 22 налогового Кодекса.

Слайд 10Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о

налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Слайд 11Федеральные налоги и сборы:

налог на добавленную стоимость (регулируется главой 21 НК

РФ);

акцизы (регулируется главой 22 НК РФ) ;

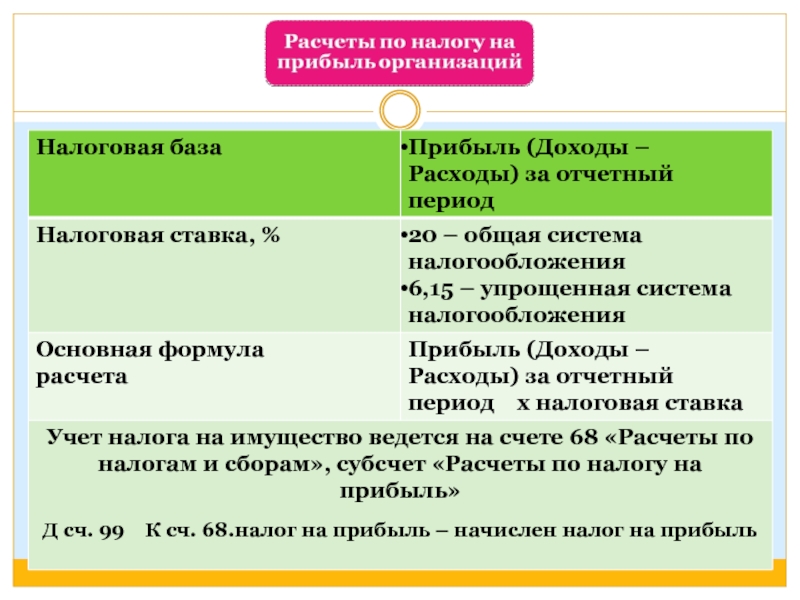

налог на прибыль организаций (регулируется главой 25 НК РФ, ПБУ 18/02);

налог на доходы физических лиц (регулируется главой 23 НК РФ);

государственная пошлина (регулируется главой 25.3 НК РФ);

водный налог (регулируется главой 25.2) НК РФ);

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (регулируется главой 25.1 НК РФ);

налог на добычу полезных ископаемых (регулируется главой 26 НК РФ).

акцизы (регулируется главой 22 НК РФ) ;

налог на прибыль организаций (регулируется главой 25 НК РФ, ПБУ 18/02);

налог на доходы физических лиц (регулируется главой 23 НК РФ);

государственная пошлина (регулируется главой 25.3 НК РФ);

водный налог (регулируется главой 25.2) НК РФ);

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (регулируется главой 25.1 НК РФ);

налог на добычу полезных ископаемых (регулируется главой 26 НК РФ).

;акцизы (регулируется главой 22")

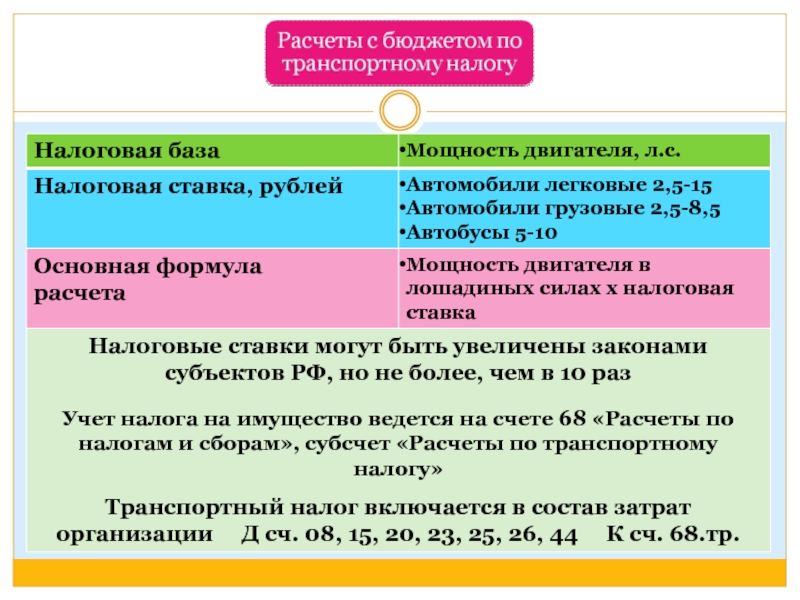

Слайд 12Региональные налоги и сборы:

транспортный налог (глава 28 части 2 НК РФ,

законы субъектов РФ);

налог на имущество организаций (глава 30 части 2 НК РФ, законы субъектов РФ);

налог на игорный бизнес (глава 29 части 2 НК РФ, законы субъектов РФ).

налог на имущество организаций (глава 30 части 2 НК РФ, законы субъектов РФ);

налог на игорный бизнес (глава 29 части 2 НК РФ, законы субъектов РФ).

; налог")

Слайд 13Местные налоги:

земельный налог (глава 30 части 2 НК РФ, законы субъектов

РФ, нормативные акты представительных органов муниципальных образований);

налог на имущество физических лиц. Закон РФ от 09.12.91 № 2003-1 «О налогах на имущество физических лиц»

налог на имущество физических лиц. Закон РФ от 09.12.91 № 2003-1 «О налогах на имущество физических лиц»

Слайд 16В сфере налогообложения применяются меры принуждения, установленные различными отраслями права.

В

Налоговом Кодексе отражены вопросы наложения налоговых санкций за налоговые правонарушения. В связи с развитием финансового законодательства, и в первую очередь законодательства о налогах

и сборах, финансово-правовую ответственность и, как ее разновидность, налоговую ответственность нередко выделяют в качестве самостоятельного вида юридической ответственности. Налоговое правонарушение представляет собой виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговый. Кодекс устанавливает ответственность (ст.106 НК).

и сборах, финансово-правовую ответственность и, как ее разновидность, налоговую ответственность нередко выделяют в качестве самостоятельного вида юридической ответственности. Налоговое правонарушение представляет собой виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговый. Кодекс устанавливает ответственность (ст.106 НК).

Слайд 17Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и

произведённых расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налогов.

Налоговая декларация представляется каждым налогоплательщикам по каждому налогу, подлежащему уплате этим налогоплательщиком.

Налоговая декларация представляется в налоговый орган по месту учёта налогоплательщика по установленной форме в бумажном носителе или электронном виде в соответствии с законодательством РФ. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно.

Налоговая декларация представляется каждым налогоплательщикам по каждому налогу, подлежащему уплате этим налогоплательщиком.

Налоговая декларация представляется в налоговый орган по месту учёта налогоплательщика по установленной форме в бумажном носителе или электронном виде в соответствии с законодательством РФ. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно.

Слайд 18Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или

через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату её представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган передать налогоплательщику квитанцию о приёмке в электронном виде.

При отправке налоговой декларации по почте днём её предоставления считается дата её отправки почтового отправления с описью вложения.

Налоговый орган не вправе отказать в принятии налоговой декларации обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату её представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган передать налогоплательщику квитанцию о приёмке в электронном виде.

При отправке налоговой декларации по почте днём её предоставления считается дата её отправки почтового отправления с описью вложения.

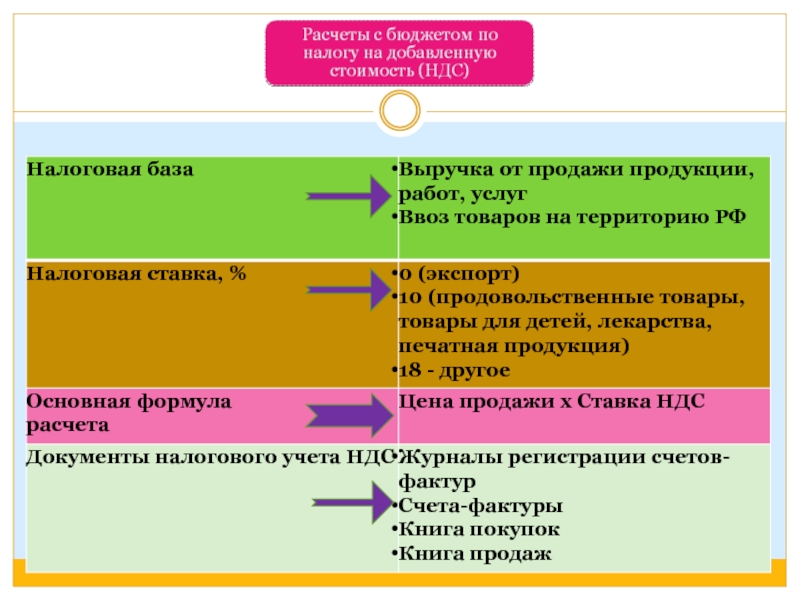

Слайд 20НДС, уплачиваемый предприятием в бюджет (НДС б), определяется следующем образом:

НДС б

= НДС пол - НДС упл ,

Где НДС пол – налог на добавленную стоимость, полученный от покупателей по реализованной им продукции, товарам, работам, услугам, основным средствам, материалам, нематериальным активам и др.; НДС упл – налог на добавленную стоимость, уплаченный поставщикам по приобретенным от них материалам, товарам, работам, услугам, стоимость которых относится на издержки производства и обращения.

В случае, если НДС пол > НДС упл, то возникающая разница уплачивается в бюджет. В случае, если НДС пол < НДС упл, то возникающая отрицательная разница засчитывается в счет предстоящих платежей или возмещается из бюджета по заявлению предприятия.

Где НДС пол – налог на добавленную стоимость, полученный от покупателей по реализованной им продукции, товарам, работам, услугам, основным средствам, материалам, нематериальным активам и др.; НДС упл – налог на добавленную стоимость, уплаченный поставщикам по приобретенным от них материалам, товарам, работам, услугам, стоимость которых относится на издержки производства и обращения.

В случае, если НДС пол > НДС упл, то возникающая разница уплачивается в бюджет. В случае, если НДС пол < НДС упл, то возникающая отрицательная разница засчитывается в счет предстоящих платежей или возмещается из бюджета по заявлению предприятия.

, определяется следующем образом:НДС б = НДС пол -")

Слайд 21Д Сч. 19

К Д сч. 68 К

К сч. 60, 76 Д сч. 19, 76 ав. 90,91

Сумма НДС по Списание НДС по Оприходованным материальным

ценностям, Сумма НДС, начисленная при продаже продукции,

материальным работам, услугам работ, услуг, по полученным авансам

ценностям,

работам, услугам

Д Сч. 76 К

Д сч. 76 НДС

Зачет НДС по предоплате, по НДС, Сумма НДС, начисленная налоговым уплаченному налоговым агентом агентом

Д. сч. 29,58,94,91

Сумма НДС, ранее включенная в состав налоговых

Д Сч. 51 К вычетов и восстановленная

Уплата НДС в бюджет Возврат НДС из бюджета

К сч. 60, 76 Д сч. 19, 76 ав. 90,91

Сумма НДС по Списание НДС по Оприходованным материальным

ценностям, Сумма НДС, начисленная при продаже продукции,

материальным работам, услугам работ, услуг, по полученным авансам

ценностям,

работам, услугам

Д Сч. 76 К

Д сч. 76 НДС

Зачет НДС по предоплате, по НДС, Сумма НДС, начисленная налоговым уплаченному налоговым агентом агентом

Д. сч. 29,58,94,91

Сумма НДС, ранее включенная в состав налоговых

Д Сч. 51 К вычетов и восстановленная

Уплата НДС в бюджет Возврат НДС из бюджета

Слайд 23Д Сч. 19

К Д сч. 68 К

К сч. 60, 76 Д сч. 19, 76 ав. 90,91

Сумма НДС по Списание НДС по

Оприходованным материальным ценностям, Сумма НДС, начисленная при продаже продукции,

материальным работам, услугам работ, услуг, по полученным авансам

ценностям,

работам, услугам

Д Сч. 76 К

Д сч. 76 НДС

Зачет НДС по предоплате, по НДС, Сумма НДС, начисленная налоговым агентом

уплаченному налоговым агентом Д. сч. 29,58,94,91

Сумма НДС, ранее включенная в состав налоговых

Д Сч. 51 К вычетов и восстановленная

Уплата НДС в бюджет Возврат НДС из бюджета

К сч. 60, 76 Д сч. 19, 76 ав. 90,91

Сумма НДС по Списание НДС по

Оприходованным материальным ценностям, Сумма НДС, начисленная при продаже продукции,

материальным работам, услугам работ, услуг, по полученным авансам

ценностям,

работам, услугам

Д Сч. 76 К

Д сч. 76 НДС

Зачет НДС по предоплате, по НДС, Сумма НДС, начисленная налоговым агентом

уплаченному налоговым агентом Д. сч. 29,58,94,91

Сумма НДС, ранее включенная в состав налоговых

Д Сч. 51 К вычетов и восстановленная

Уплата НДС в бюджет Возврат НДС из бюджета

Слайд 24Д Сч. 19

К Д сч. 68 К

К сч. 60, 76 Д сч. 19, 76 ав. 90,91

Сумма НДС по Списание НДС по

Оприходованным материальным ценностям, Сумма НДС, начисленная при продаже продукции,

материальным работам, услугам работ, услуг, по полученным авансам

ценностям,

работам, услугам

Д Сч. 76 К

Д сч. 76 НДС

Зачет НДС по предоплате, по НДС, Сумма НДС, начисленная налоговым агентом

уплаченному налоговым агентом Д. сч. 29,58,94,91

Сумма НДС, ранее включенная в состав налоговых

Д Сч. 51 К вычетов и восстановленная

Уплата НДС в бюджет Возврат НДС из бюджета

К сч. 60, 76 Д сч. 19, 76 ав. 90,91

Сумма НДС по Списание НДС по

Оприходованным материальным ценностям, Сумма НДС, начисленная при продаже продукции,

материальным работам, услугам работ, услуг, по полученным авансам

ценностям,

работам, услугам

Д Сч. 76 К

Д сч. 76 НДС

Зачет НДС по предоплате, по НДС, Сумма НДС, начисленная налоговым агентом

уплаченному налоговым агентом Д. сч. 29,58,94,91

Сумма НДС, ранее включенная в состав налоговых

Д Сч. 51 К вычетов и восстановленная

Уплата НДС в бюджет Возврат НДС из бюджета

Слайд 29Текущий налог на прибыль (ТН) рассчитывается по формуле:

ТН = УР

(УД) + ПНО - ПНА + ОНА - ОНО,

Где УР (УД) - условный расход (доход) по налогу на прибыль,

ПНО, ПНА - величина постоянного налогового обязательства (ПНО) и актива (ПНА),

ОНА, ОНО - величина отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО).

Где УР (УД) - условный расход (доход) по налогу на прибыль,

ПНО, ПНА - величина постоянного налогового обязательства (ПНО) и актива (ПНА),

ОНА, ОНО - величина отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО).

рассчитывается по формуле: ТН = УР (УД) + ПНО -")

Слайд 30Постоянное налоговое обязательство – это сумма налога, которая приводит к увеличению

налоговых платежей в отчетном периоде

ПНО = ПР х ставка налога на прибыль, где ПР – постоянные налоговые разницы

Д сч. 99 К сч. 68 – отражены постоянные налоговые обязательства

Постоянный налоговый актив – это сумма налога, которая приводит к уменьшению налоговых платежей в отчетном периоде

ПНА = ПР х ставка налога на прибыль, где ПР – постоянные налоговые разницы

Д сч. 68 К сч. 99 – отражены постоянные налоговые активы

ПНО = ПР х ставка налога на прибыль, где ПР – постоянные налоговые разницы

Д сч. 99 К сч. 68 – отражены постоянные налоговые обязательства

Постоянный налоговый актив – это сумма налога, которая приводит к уменьшению налоговых платежей в отчетном периоде

ПНА = ПР х ставка налога на прибыль, где ПР – постоянные налоговые разницы

Д сч. 68 К сч. 99 – отражены постоянные налоговые активы

Слайд 31Отложенное налоговое обязательство – та часть отложенного налога на прибыль, которая

должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем (следующих) отчетном периоде

ОНО = НВР х ставка налога на прибыль, где НВР – налогооблагаемые временные разницы

Д сч. 68 К сч. 77 – отражены отложенные налоговые активы

ОНО = НВР х ставка налога на прибыль, где НВР – налогооблагаемые временные разницы

Д сч. 68 К сч. 77 – отражены отложенные налоговые активы

Слайд 32Отложенный налоговый актив – та часть отложенного налога на прибыль, которая

должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем (следующих) отчетном периоде

ОНА = ВВР х ставка налога на прибыль, где ВВР – вычитаемые временные разницы

Д сч. 09 К сч. 68 – отражены отложенные налоговые активы

ОНА = ВВР х ставка налога на прибыль, где ВВР – вычитаемые временные разницы

Д сч. 09 К сч. 68 – отражены отложенные налоговые активы

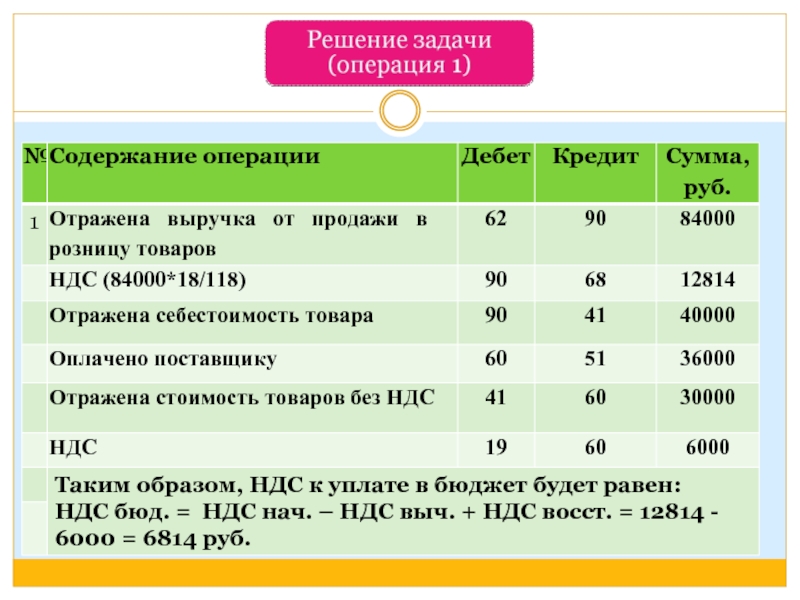

Слайд 34Составьте налоговую декларацию и определите сумму налога на добавленную стоимость к

уплате в бюджет.

1. Выручка от продажи в розницу промышленных товаров -84 тыс. руб. Себестоимость товара - 40 тыс. руб., оплачено поставщику -36 тыс. руб. (в том числе налог на добавленную стоимость - 6 тыс. руб.).

2. Начислены проценты за хранение средств на расчетном счете-1 тыс. руб.

3. Проданы основные средства за 15 тыс. руб., в том числе налог на добавленную стоимость - 18 %, остаточная стоимость - 3 тыс. руб., амортизация - 4 тыс. руб.

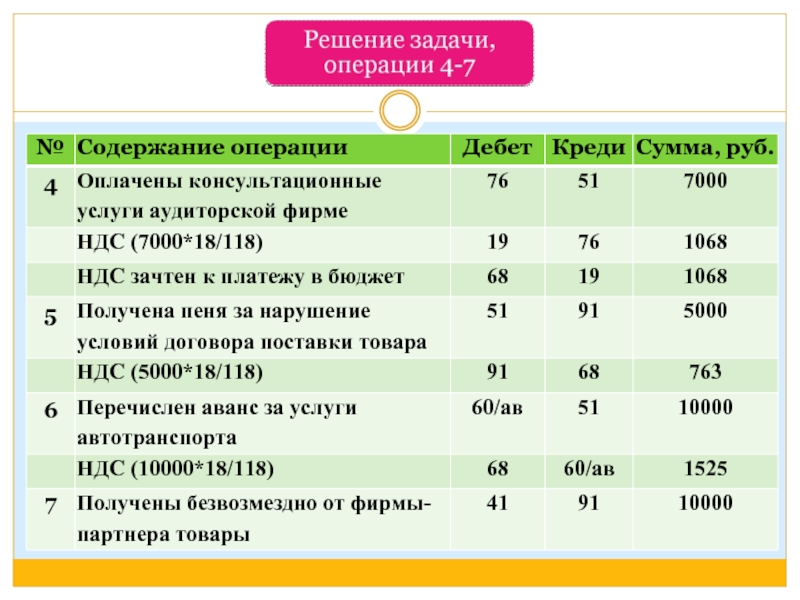

4. За оказанные консультационные услуги аудиторской фирме перечислено 7 тыс. руб., в том числе НДС - 18 %.

1. Выручка от продажи в розницу промышленных товаров -84 тыс. руб. Себестоимость товара - 40 тыс. руб., оплачено поставщику -36 тыс. руб. (в том числе налог на добавленную стоимость - 6 тыс. руб.).

2. Начислены проценты за хранение средств на расчетном счете-1 тыс. руб.

3. Проданы основные средства за 15 тыс. руб., в том числе налог на добавленную стоимость - 18 %, остаточная стоимость - 3 тыс. руб., амортизация - 4 тыс. руб.

4. За оказанные консультационные услуги аудиторской фирме перечислено 7 тыс. руб., в том числе НДС - 18 %.

Слайд 355. Получена пеня за нарушение условий договора поставки товара в отчетном

периоде на сумму 5 тыс. руб.

6. Перечислен аванс за услуги автотранспорта, привлекаемого к доставке товара в магазин, в размере 10 тыс. руб., в том числе НДС - 18 %.

7. Получено безвозмездно от фирмы-партнера товаров на сумму 10 тыс. руб.

8. Проданы основные средства, первоначальной стоимостью -100 тыс. руб., амортизация - 80 тыс. руб. Договорная цена - 50 тыс. руб.

9. Получен аванс под строительно-монтажные работы - 15 тыс. руб.

10. Получены дивиденды по акциям, принадлежащим предприятию -10 тыс. руб.

6. Перечислен аванс за услуги автотранспорта, привлекаемого к доставке товара в магазин, в размере 10 тыс. руб., в том числе НДС - 18 %.

7. Получено безвозмездно от фирмы-партнера товаров на сумму 10 тыс. руб.

8. Проданы основные средства, первоначальной стоимостью -100 тыс. руб., амортизация - 80 тыс. руб. Договорная цена - 50 тыс. руб.

9. Получен аванс под строительно-монтажные работы - 15 тыс. руб.

10. Получены дивиденды по акциям, принадлежащим предприятию -10 тыс. руб.