- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

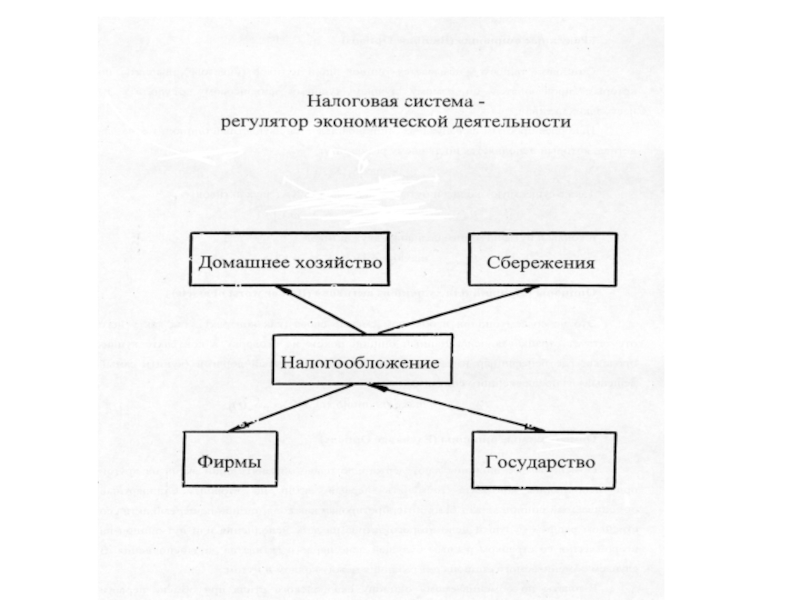

Налоговая система государства презентация

Содержание

- 1. Налоговая система государства

- 4. Налогообложение влияет на принятие решений индивидуумом по

- 5. Зависимость предложения труда от прогрессивной системы налогообложения

- 6. 1) Пусть доход (I) =const При

- 7. Соотношение чистого дохода и интеллектуальных выгод

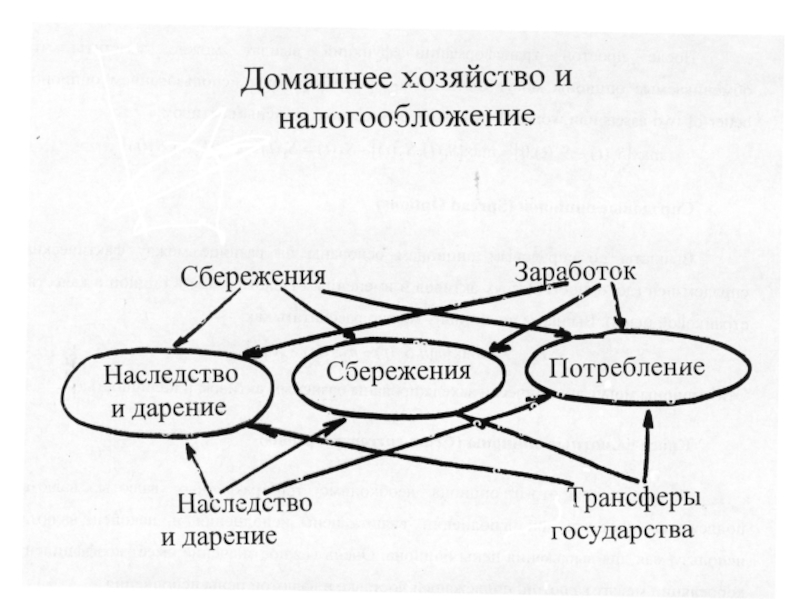

- 8. Налогообложение и сбережения

- 9. Налоги на капитал и сбережения (примеры) Налоги

- 10. Основная межвременная модель решений о сбережениях

- 13. Пусть i - пропорциональный налог

- 14. Того, что производим за вычетом налога, должно быть достаточно для потребления

- 15. Того, что производим, должно быть достаточно, чтобы потреблять и заплатить налог

- 19. Пример Определить выгодность вкладывания средств в сбережения

- 20. I. С точки зрения будущего пенсионера Здесь

- 21. Вариант 1 1). Пусть V1 -

- 22. Вариант 1 2) Пусть доход распределяется на

- 23. Вариант 1 Затраты на ведение дел D2 = s2 D1 = V1(1-s1) s2

- 24. Вариант 1 Доход пенсионного фонда D3

- 25. Вариант 1 3) Пенсионная компания получает %

- 26. Вариант 1 Дополнительный доход пенсионного фонда за

- 27. Вариант 1 4) Пенсионная компания платит налог

- 28. Вариант 1 Налог на инвестиционный доход

- 29. Вариант 1 5) Общая сумма в конце

- 30. Вариант 1 6) Если существует налог на

- 31. Вариант 1 При наступлении пенсионного возраста у

- 32. Вариант 2. Работник получает зарплату и

- 33. Вариант 2 V1 – сумма средств, которую

- 34. Вариант 2 Зарплата после выплаты социальных отчислений

- 35. Вариант 2 Будущий пенсионер получает % на

- 36. Вариант 2 Дополнительный доход будущего пенсионера за

- 37. Вариант 2 s3 - ставка налога на

- 38. Вариант 2 Сумма средств, которую получает будущий

- 39. Выгодно для человека отдавать средства в

- 40. Выгодно для государства Если оно будет получать большие налоги

- 41. V1 s1+V1(1-s1)(1-s2)sr s3+V1(1-s1)(1-s2) (1+sr-sr s3)s4

- 42. Задание 1 Определить выгодность вкладывания средств в

- 43. Сточки зрения пенсионера 0,7695 > 0,6438

- 44. Задание 2 Внести изменения в условие задачи:

- 45. V1(1-s6)(1-s1)(1-s2)(1+sr-sr s3)> V1/(1+s5)(1-s6)(1+sr-sr s3) (1-s1)(1-s2)>1/(1+s5)

- 46. V1 s6+V1(1-s6) s1+V1(1-s6)(1-s1)(1-s2)sr s3 > V1(1-1/(1+s5))+ V1/(1+s5) s6+ V1/(1+s5)(1-s6)sr s3

- 47. Задание 3 Внести изменения в условие задачи:

- 48. Задание 4 Внести изменения в условие задачи:

- 49. Решение задания 4 1) Для будущего пенсионера

- 50. Задание 5 Внести изменения в условие задачи:

- 51. Налогообложение и фирмы

- 52. Влияние налоговой системы на принятие управленческих решений

- 53. Расходы фирмы в момент времени t

- 54. Должно быть равенство доходов и расходов

- 55. Реальный поток денег в личный сектор

- 56. Вводим налоговую систему 1) Ставка налога

- 57. Равенство доходов и расходов с учетом налога

- 58. Реальный поток денег в личный сектор

- 59. Проводим политику 1 Сокращаем Dt и dQt на 1$

- 60. Это приведет к => уменьшению для личного

- 61. Так как iq< ip, то

- 62. Проводим политику 2 В период 1 фирма

- 64. Для акционера сейчас выгодно, чтобы то,

- 65. Пусть e – новая стоимость капитала,

- 66. Налогообложение и государство

- 67. Основные вопросы 1) Динамический эффект политики (т.е.

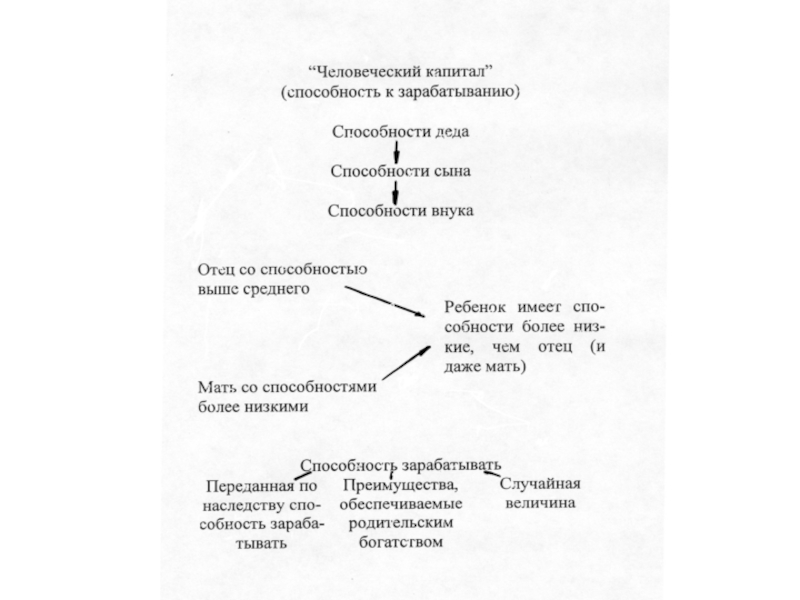

- 68. (Вопрос 1).Факторы, влияющие на накопление капитала

- 69. «Человеческий капитал» формируется следующим образом:

- 71. Вопрос 2. Влияние государственной политики на распределение

- 73. Вопрос 3. Формирование выгод от государственных расходов

Слайд 4Налогообложение влияет на принятие решений индивидуумом по следующим вопросам

1. Какое количество

часов работать?

2. Каким видом деятельности заниматься?

Вывод: Налогообложение помогает формировать рынок труда

2. Каким видом деятельности заниматься?

Вывод: Налогообложение помогает формировать рынок труда

Слайд 5Зависимость предложения труда от прогрессивной системы налогообложения

Предложение труда на

рынке - это функция от зарплаты (wl) (после уплаты налогов) и дохода от других источников (I) (после уплаты налогов)

Слайд 6

1) Пусть доход (I) =const

При низкой зарплате - рост зарплаты =>

к росту предложения труда

При высокой зарплате - рост зарплаты => к снижению предложения труда (налог забирает большую часть зарплаты)

2) Пусть зарплата (wl) = const

При увеличении налога на доход от других источников => к увеличению предложения труда

При высокой зарплате - рост зарплаты => к снижению предложения труда (налог забирает большую часть зарплаты)

2) Пусть зарплата (wl) = const

При увеличении налога на доход от других источников => к увеличению предложения труда

Пусть доход (I) =const При низкой зарплате - рост зарплаты => к росту предложения труда При")

Слайд 9Налоги на капитал и сбережения

(примеры)

Налоги на доход от процента

Налоги на прирост

прибылей от капитала (если долгосрочные или краткосрочные кредиты, то разные ставки налогов) .

Налог на богатство

Налог на дарение или наследование

Налог на недвижимость

Налог на богатство

Налог на дарение или наследование

Налог на недвижимость

Налоги на доход от процентаНалоги на прирост прибылей от капитала")

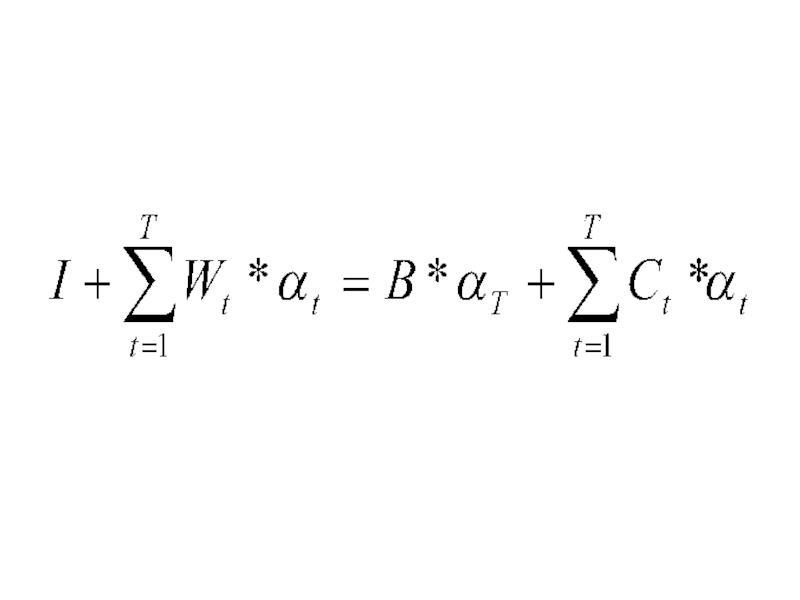

Слайд 10Основная межвременная модель

решений о сбережениях

Пуст человек предполагает, что он проживет

Т лет. В возрасте t он получает зарплату Wt и потребляет Сt . В начале своей жизни он получает наследство I и сам оставляет наследство В.

Тогда модель потребления индивидуума должна быть такой, чтобы дисконтированная стоимость потребления + наследство = дисконтированная стоимость зарплаты + наследство

Тогда модель потребления индивидуума должна быть такой, чтобы дисконтированная стоимость потребления + наследство = дисконтированная стоимость зарплаты + наследство

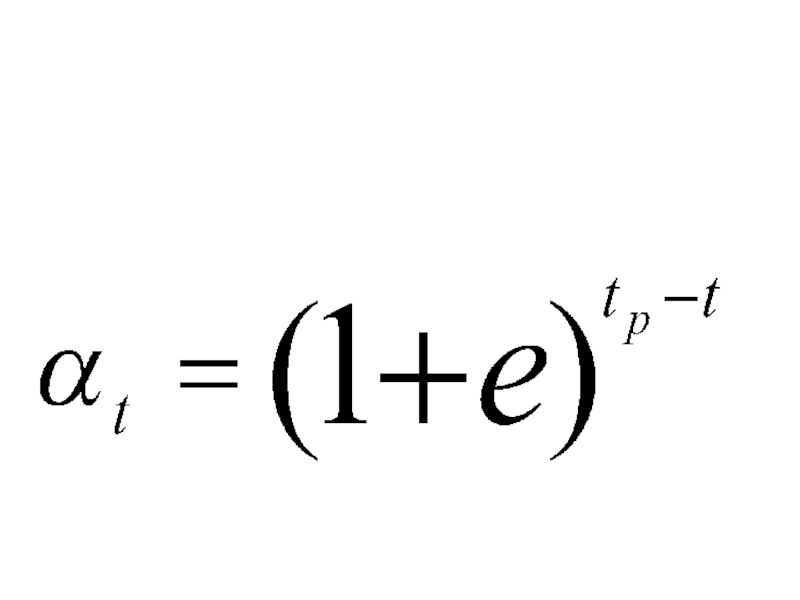

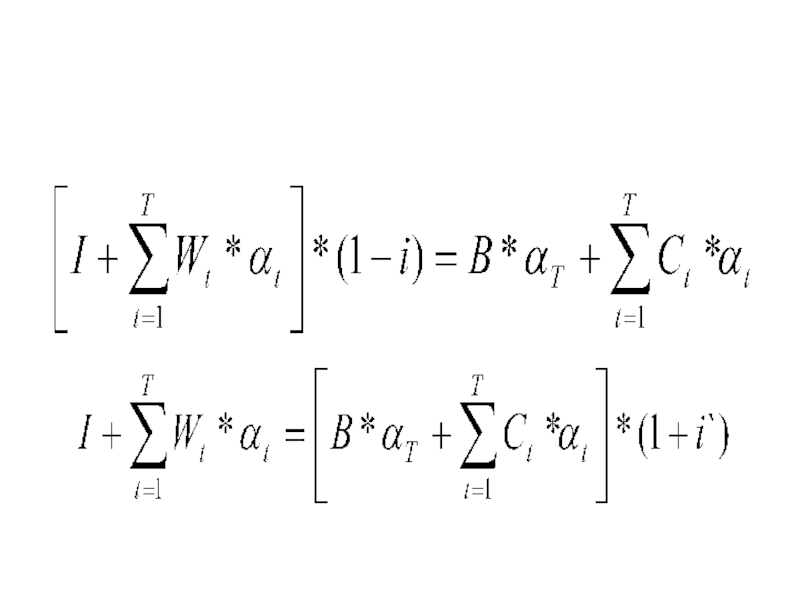

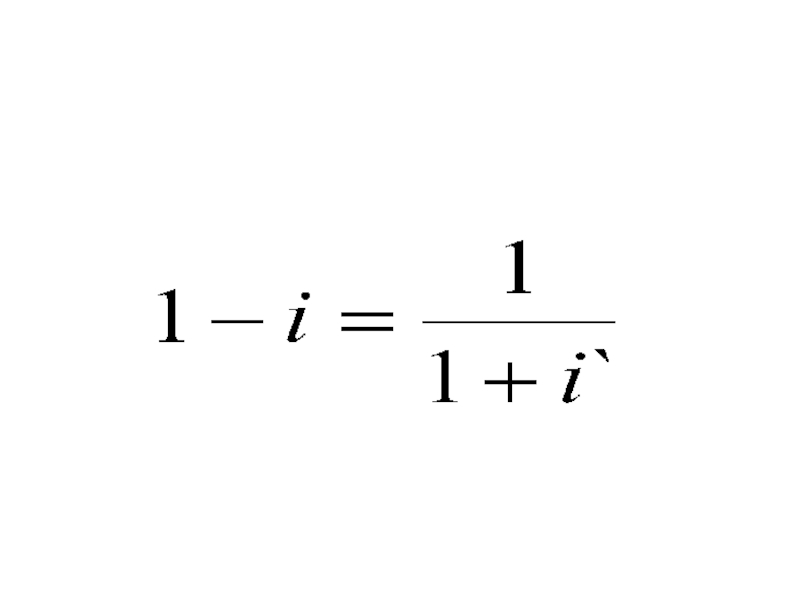

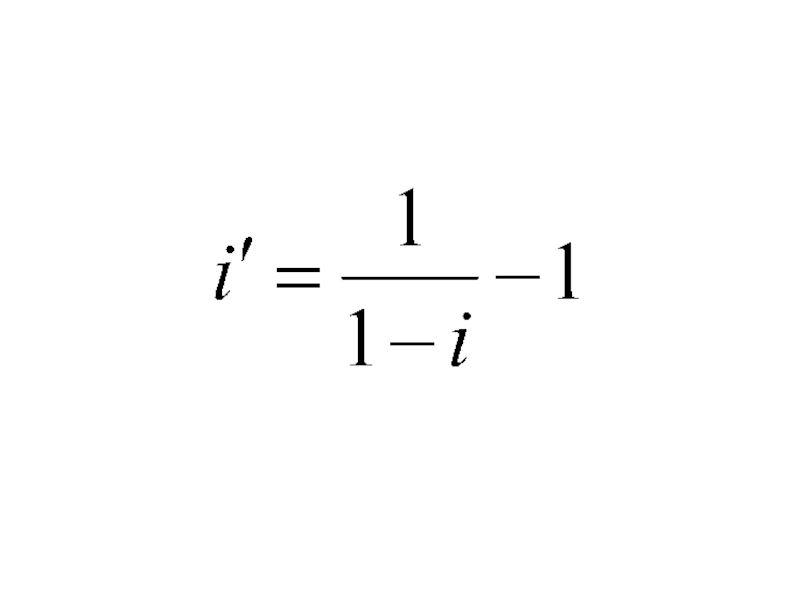

Слайд 13

Пусть

i - пропорциональный налог на зарплату + наследство

i’ - пропорциональный

налог на потребление и наследство

Между этими налогами должна существовать взаимосвязь

Между этими налогами должна существовать взаимосвязь

Слайд 19Пример

Определить выгодность вкладывания средств в сбережения (негосударственный пенсионный фонд)

Будем рассматривать две

точки зрения:

будущего пенсионера

государства

будущего пенсионера

государства

Будем рассматривать две точки зрения: будущего пенсионерагосударства")

Слайд 20I. С точки зрения будущего пенсионера

Здесь возможны два варианта:

Вариант 1. Предприятие

перечисляет часть зарплаты работника в негосударственный пенсионный фонд

Вариант 2. Работник получает зарплату и кладет ее в банк. Не использует ее до наступления пенсионного возраста

Вариант 2. Работник получает зарплату и кладет ее в банк. Не использует ее до наступления пенсионного возраста

Слайд 21Вариант 1

1). Пусть V1 - взнос предприятия в пенсионный фонд за

пенсионера,

s1 - ставка налога на взнос, %

Доход

D1 = V1 (1-s1)

Налог = V1 s1

s1 - ставка налога на взнос, %

Доход

D1 = V1 (1-s1)

Налог = V1 s1

. Пусть V1 - взнос предприятия в пенсионный фонд за пенсионера, s1 - ставка")

Слайд 22Вариант 1

2) Пусть доход распределяется на две части: затраты на ведение

дел D2 и доход пенсионного фонда D3,

s2 - % отчислений на ведение дел

s2 - % отчислений на ведение дел

Пусть доход распределяется на две части: затраты на ведение дел D2 и доход")

s2")

- V1(1-s1) s2 = V1 (1-s1)(1-s2)")

Слайд 25Вариант 1

3) Пенсионная компания получает % на доход (вкладывая эти средства

в банк).

sr - % дохода

sr - % дохода

Пенсионная компания получает % на доход (вкладывая эти средства в банк). sr -")

Слайд 26Вариант 1

Дополнительный доход пенсионного фонда за счет вкладывания средств в банк

D4 = D3 sr = V1 (1-s1)(1-s2) sr

Слайд 27Вариант 1

4) Пенсионная компания платит налог на инвестиционный доход

s3 -

ставка налога на инвестиционный доход

Пенсионная компания платит налог на инвестиционный доход s3 - ставка налога на инвестиционный доход")

(1-s2) sr s3")

Слайд 29Вариант 1

5) Общая сумма в конце пенсионного возраста

D6 = D3 +

D4 - D5 = V1 (1-s1)(1-s2) + V1(1-s1)(1-s2) sr - V1(1-s1)(1-s2) sr s3 =

V1 (1-s1)(1-s2)(1+sr-sr s3)

V1 (1-s1)(1-s2)(1+sr-sr s3)

Общая сумма в конце пенсионного возрастаD6 = D3 + D4 - D5 =")

Если существует налог на выплаты из пенсионного фондаs4 - ставка налога")

Слайд 31Вариант 1

При наступлении пенсионного возраста у конкретного человека остается сумма

D7 =

D6 (1-s4) =

V1(1-s1)(1-s2)(1+sr-sr s3)(1-s4)

Налог

V1(1-s1)(1-s2)(1+sr-sr s3) s4

V1(1-s1)(1-s2)(1+sr-sr s3)(1-s4)

Налог

V1(1-s1)(1-s2)(1+sr-sr s3) s4

= V1(1-s1)(1-s2)(1+sr-sr")

Слайд 32

Вариант 2. Работник получает зарплату и кладет ее в банк. Не

использует ее до наступления пенсионного возраста

Слайд 33Вариант 2

V1 – сумма средств, которую должно иметь предприятие, чтобы заплатить

зарплату работнику – будущему пенсионеру

s5 - отчисления в социальные фонды

s6 - подоходный налог

s5 - отчисления в социальные фонды

s6 - подоходный налог

Слайд 34Вариант 2

Зарплата после выплаты социальных отчислений

V1/(1+s5)

Социальные выплаты

V1-V1/(1+s5)=V1(1-1/(1+s5))

Подоходный налог

(V1/(1+s5)) s6

Сумма зарплаты будущего

пенсионера

D8 =(V1/(1+s5))(1-s6)

D8 =(V1/(1+s5))(1-s6)

Социальные выплатыV1-V1/(1+s5)=V1(1-1/(1+s5))Подоходный налог(V1/(1+s5)) s6Сумма зарплаты будущего пенсионера D8 =(V1/(1+s5))(1-s6)")

Слайд 35Вариант 2

Будущий пенсионер получает % на вложенные средства

Банк тот же, что

и в пенсионном фонде

Ставка процента - sr

Ставка процента - sr

Слайд 36Вариант 2

Дополнительный доход будущего пенсионера за счет того, что зарплата будет

храниться в банке

D9 = (V1/(1+s5))(1-s6) sr

D9 = (V1/(1+s5))(1-s6) sr

Слайд 37Вариант 2

s3 - ставка налога на инвестиционный доход

Налог на инвестиционный доход

D10

= (V1/(1+s5))(1-s6)sr s3

)(1-s6)sr s3")

Слайд 38Вариант 2

Сумма средств, которую получает будущий пенсионер, если хранит зарплату в

банке

D11 = D8+D9-D10 = (V1/(1+s5))(1-s6)+ (V1/(1+s5))(1-s6)sr- (V1/(1+s5))(1-s6)sr s3 =

(V1/(1+s5))(1-s6)(1+sr-sr s3)

D11 = D8+D9-D10 = (V1/(1+s5))(1-s6)+ (V1/(1+s5))(1-s6)sr- (V1/(1+s5))(1-s6)sr s3 =

(V1/(1+s5))(1-s6)(1+sr-sr s3)

Слайд 39

Выгодно для человека отдавать средства в пенсионный фонд, когда

D7>D11

V1(1-s1)(1-s2)(1+sr-sr s3)(1-s4)>(V1/(1+s5))(1-s6)(1+sr-sr

s3)

(1-s1)(1-s2)(1-s4)>(1/(1+s5))(1-s6)

(1-s1)(1-s2)(1-s4)>(1/(1+s5))(1-s6)

(1-s2)(1+sr-sr s3)(1-s4)>(V1/(1+s5))(1-s6)(1+sr-sr s3)(1-s1)(1-s2)(1-s4)>(1/(1+s5))(1-s6)")

Слайд 41

V1 s1+V1(1-s1)(1-s2)sr s3+V1(1-s1)(1-s2) (1+sr-sr s3)s4 > V1(1-1/(1+s5))+ V1/(1+s5) s6+ (V1/(1+s5))(1-s6)sr s3

s1+(1-s1)(1-s2)sr s3+(1-s1)(1-s2) (1+sr-sr s3)s4 > (1-1/(1+s5))+ 1/(1+s5) s6+ (1/(1+s5))(1-s6)sr s3

(1-s2)sr s3+V1(1-s1)(1-s2) (1+sr-sr s3)s4 > V1(1-1/(1+s5))+ V1/(1+s5) s6+ (V1/(1+s5))(1-s6)sr s3 s1+(1-s1)(1-s2)sr s3+(1-s1)(1-s2) (1+sr-sr s3)s4")

Слайд 42Задание 1

Определить выгодность вкладывания средств в негосударственный пенсионный фонд для человека

и для государства

s1=10%, s2 = 5%, s3 = 15%, s4 = 10%,

s5 = 30%, s6 = 13%, sr = 20%

s1=10%, s2 = 5%, s3 = 15%, s4 = 10%,

s5 = 30%, s6 = 13%, sr = 20%

Слайд 43

Сточки зрения пенсионера

0,7695 > 0,6438

Выгодно

С точки зрения государства

0,2256 < 0,375

Не выгодно

Слайд 44Задание 2

Внести изменения в условие задачи:

1). При вкладывании средств в пенсионный

фонд c человека взимается подоходный налог по ставке s6.

2). Налог на выплаты из пенсионного фонда не взимается

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

2). Налог на выплаты из пенсионного фонда не взимается

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

. При вкладывании средств в пенсионный фонд c человека взимается")

(1-s1)(1-s2)(1+sr-sr s3)>V1/(1+s5)(1-s6)(1+sr-sr s3)(1-s1)(1-s2)>1/(1+s5)")

Слайд 46

V1 s6+V1(1-s6) s1+V1(1-s6)(1-s1)(1-s2)sr s3 > V1(1-1/(1+s5))+ V1/(1+s5) s6+ V1/(1+s5)(1-s6)sr s3

s1+V1(1-s6)(1-s1)(1-s2)sr s3 > V1(1-1/(1+s5))+ V1/(1+s5) s6+ V1/(1+s5)(1-s6)sr s3")

Слайд 47Задание 3

Внести изменения в условие задачи:

1). При вкладывании средств в пенсионный

фонд делаются отчисления в социальные фонды по ставке s7

2) При вкладывании средств в пенсионный фонд не взимается налог на инвестиционный доход

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

2) При вкладывании средств в пенсионный фонд не взимается налог на инвестиционный доход

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

. При вкладывании средств в пенсионный фонд делаются отчисления в")

Слайд 48Задание 4

Внести изменения в условие задачи:

1). При вкладывании средств в пенсионный

фонд делаются отчисления в социальные фонды по ставке s7 и подоходный налог по ставке s6

2) При вкладывании средств в пенсионный фонд не взимается налог на инвестиционный доход и налог на выплаты из пенсионного фонда

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

2) При вкладывании средств в пенсионный фонд не взимается налог на инвестиционный доход и налог на выплаты из пенсионного фонда

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

. При вкладывании средств в пенсионный фонд делаются отчисления в")

Слайд 49Решение задания 4

1) Для будущего пенсионера

V1(1-s7)(1-s6)(1-s1)(1-s2) + V1(1-s7)91-s6)(1-s1)(1-s2)sr= V1(1-s7)(1-s6)(1-s1)(1-s2)(1+sr)>v1(1-s5)(1-s6)(1+sr-sr x s3)

(1-s7)(1-s1)(1-s2)(1+sr)>(1-s5)(1+sr-sr x s3)

2) Для государства

V1 x s7+ V1(1-s7)s6+V1(1-s7)(1-s6)s1>V1 x s5+V1(1-s5)s6+V1(1-s5)(1-s6)sr x s3

2) Для государства

V1 x s7+ V1(1-s7)s6+V1(1-s7)(1-s6)s1>V1 x s5+V1(1-s5)s6+V1(1-s5)(1-s6)sr x s3

Для будущего пенсионера V1(1-s7)(1-s6)(1-s1)(1-s2) + V1(1-s7)91-s6)(1-s1)(1-s2)sr= V1(1-s7)(1-s6)(1-s1)(1-s2)(1+sr)>v1(1-s5)(1-s6)(1+sr-sr x s3) (1-s7)(1-s1)(1-s2)(1+sr)>(1-s5)(1+sr-sr x s3) 2)")

Слайд 50Задание 5

Внести изменения в условие задачи:

1). При вкладывании средств в пенсионный

фонд подоходный налог по ставке s8

2) При вкладывании средств в пенсионный фонд взимается налог на инвестиционный доход по ставке s9, а налог на выплаты из пенсионного фонда по ставке s10

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

2) При вкладывании средств в пенсионный фонд взимается налог на инвестиционный доход по ставке s9, а налог на выплаты из пенсионного фонда по ставке s10

Записать в общем виде условия выгодности вкладывания средств в пенсионный фонд для пенсионера и для государства

. При вкладывании средств в пенсионный фонд подоходный налог по")

Слайд 52Влияние налоговой системы на принятие управленческих решений предприятием

Доходы фирмы в момент

времени t составят:

1) Прибыль Пt

2) Дополнительный доход в результате эмиссии новых облигаций dBt

Bt - количество выпущенных облигаций на начало периода

3) Дополнительный доход в результате эмиссии дополнительных акций dQt

Qt - акционерный капитал на начало периода.

1) Прибыль Пt

2) Дополнительный доход в результате эмиссии новых облигаций dBt

Bt - количество выпущенных облигаций на начало периода

3) Дополнительный доход в результате эмиссии дополнительных акций dQt

Qt - акционерный капитал на начало периода.

Прибыль")

Слайд 53

Расходы фирмы в момент времени t составят:

1) Выплаты дивидендов Dt

2) Выплата

по процентам держателям облигаций r Bt

3) Инвестиции It

3) Инвестиции It

Выплаты дивидендов Dt2) Выплата по процентам держателям облигаций")

Слайд 56Вводим налоговую систему

1) Ставка налога на прибыль iс

2)Инвестиции и выплаты

процентов индивидуумам исключаются из н/о базы по налогу на прибыль

3) Выплаты процентов индивидуумам облагаются по ставке налога на личные доходы iр

4) Полученные дивиденды облагаются по ставке ip

5) Прирост капитальной стоимости dBt и dQt облагается по ставке iq< ip

3) Выплаты процентов индивидуумам облагаются по ставке налога на личные доходы iр

4) Полученные дивиденды облагаются по ставке ip

5) Прирост капитальной стоимости dBt и dQt облагается по ставке iq< ip

Ставка налога на прибыль iс 2)Инвестиции и выплаты процентов индивидуумам исключаются")

Слайд 57Равенство доходов и расходов с учетом налога на прибыль

Пt (1 -

iс) + dBt + dQt =

Dt + (r Bt + It) (1 - iс)

Dt + (r Bt + It) (1 - iс)

+ dBt +")

Слайд 58Реальный поток денег в личный сектор

Yt = (Dt + r Bt

(1 - iс))(1- ip) - dBt(1- iq) - dQt(1- iq)

)(1- ip)")

Слайд 60Это приведет к

=> уменьшению для личного сектора (1- iр) 1$

=> выигрышу

для акционеров (1- iq) 1$

1$=> выигрышу для акционеров (1- iq) 1$")

Слайд 61

Так как iq< ip, то

(1-iq) 1$ > (1-ip) 1$

Вывод: фирме

выгодней купить акции, а не платить дивиденды

1$ > (1-ip) 1$ Вывод: фирме выгодней купить акции, а")

Слайд 62Проводим политику 2

В период 1 фирма увеличивает дивиденды на 1$, финансируемые

с помощью заемного капитала.

В период 2 фирма осуществляет выплату % и погашение облигаций за счет уменьшения дивидендов.

iq = 0

В период 2 фирма осуществляет выплату % и погашение облигаций за счет уменьшения дивидендов.

iq = 0

Слайд 64

Для акционера сейчас выгодно, чтобы то, что он отдаст в период

2 было меньше того, что он мог бы отдать при другой альтернативной стоимости капитала.

Слайд 65

Пусть e – новая стоимость капитала, тогда

(1- iр) [1+(1 - iс)r]

iр) [1+(1 - e)r]

iс>e

Вывод: Акционеру выгодно увеличивать заемный капитал

iс>e

Вывод: Акционеру выгодно увеличивать заемный капитал

[1+(1 - iс)r]e Вывод: Акционеру выгодно увеличивать заемный капитал")

Слайд 67Основные вопросы

1) Динамический эффект политики (т.е. влияние на накопление капитала).

2) Масштабы

распределения между поколениями.

3) Формирование выгод от государственных расходов.

3) Формирование выгод от государственных расходов.

Динамический эффект политики (т.е. влияние на накопление капитала).2) Масштабы распределения между поколениями.3) Формирование")

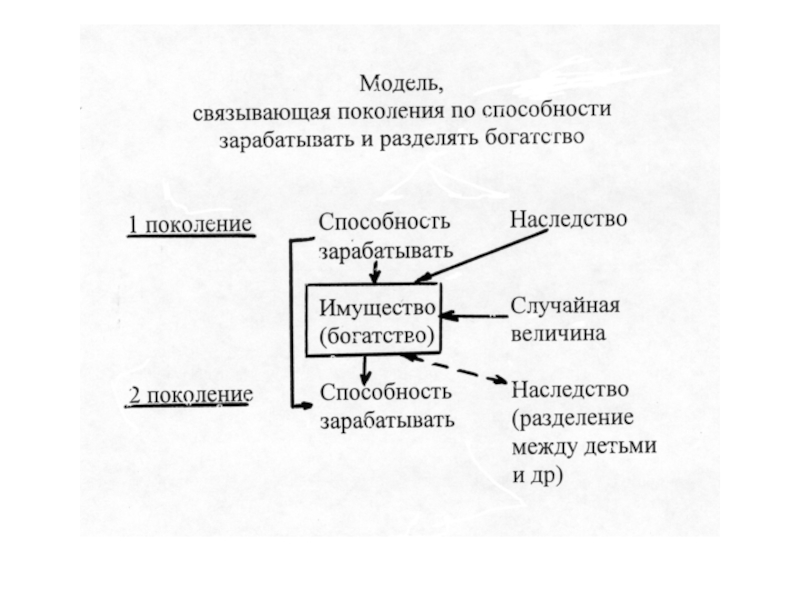

Слайд 68(Вопрос 1).Факторы, влияющие на накопление капитала

Индивидуальные возможности (“человеческий капитал”)

Государственные решения

Частные решения, зависящие от величины богатства родителей,(например, сколько средств они могут выделить на образование)

Вкусы (менталитет - с точки зрения отношения к свободному времени, сбережениям, риску)

Удача

.Факторы, влияющие на накопление капиталаИндивидуальные возможности (“человеческий капитал”) Государственные решения Частные решения, зависящие от")

Слайд 71Вопрос 2. Влияние государственной политики на распределение между поколениями

Политика в области

образования

Обеспечение равных возможностей к «зарабатыванию» (независимо от способностей)

Стимулирование наследования

Обеспечение равных возможностей к «зарабатыванию» (независимо от способностей)

Стимулирование наследования