- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Международные стандарты финансовой отчётности презентация

Содержание

- 1. Международные стандарты финансовой отчётности

- 2. Введение в международные стандарты финансовой отчётности Международные

- 3. Международные Профессиональные Организации Бухгалтеров

- 4. Терминология

- 5. Факторы, влияющие на стандарты учёта

- 6. Концептуальные основы МСФО - база для разработки международных стандартов

- 7. Структура концептуальных основ финансовой отчётности

- 8. Элементы финансовой отчётности

- 9. Что такое GAAP? GAAP (Generally Accepted Accounting

- 10. Источники GAAP Комплекс правил и норм, которыми

- 11. Источники GAAP 2. Другие источники Передовая практика,

- 12. Роль Европейского Союза в регулировании учёта

- 13. Совет по МСФО (International Accounting Standards Board,

- 15. Совет по МСФО (International Accounting Standards Board,

- 16. Структура IASB

- 17. Установление стандартов Определение и анализ соответствующих вопросов

- 18. Установление стандартов Публикация Дискуссионного документа (ДД) для

- 19. Процесс принятия стандарта в Европе

- 20. Иерархия МСФО В порядке уменьшения важности: МСФО,

- 21. Область действия и применение МСФО МСФО применяются

- 22. МСФО применяются: в качестве национальных правил или

- 23. Применение МСФО Подготовка отчетности по МСФО предусмотрена

Слайд 2Введение в международные стандарты финансовой отчётности

Международные стандарты учёта. Система GAAP.

Европейский

Союз и его роль в стандартизации учётной работы. Совет по Международным стандартам финансовой отчётности, его структура.

Функции Комитета по интерпретации международных стандартов финансовой отчётности. Процесс разработки и утверждения МСФО.

Направления и перспективы усовершенствования МСФО. Общая характеристика системы Международных стандартов финансовой отчётности и их роль в международной гармонизации учёта.

Иерархия МСФО, область их действия и применения, роль в международной гармонизации учёта.

Функции Комитета по интерпретации международных стандартов финансовой отчётности. Процесс разработки и утверждения МСФО.

Направления и перспективы усовершенствования МСФО. Общая характеристика системы Международных стандартов финансовой отчётности и их роль в международной гармонизации учёта.

Иерархия МСФО, область их действия и применения, роль в международной гармонизации учёта.

Слайд 9Что такое GAAP?

GAAP (Generally Accepted Accounting Principles - Общепринятые принципы бухгалтерского

учета) - это термин, обозначающий стандарты финансового учёта и отчётности, применяемые в конкретной стране.

Более конкретно можно вести речь о UK GAAP (Великобритании) или о US GAAP (США).

Общепринятые принципы бухгалтерского учета - динамическая концепция. Со временем она меняется в соответствии с изменением хозяйственной среды.

Более конкретно можно вести речь о UK GAAP (Великобритании) или о US GAAP (США).

Общепринятые принципы бухгалтерского учета - динамическая концепция. Со временем она меняется в соответствии с изменением хозяйственной среды.

- это термин,")

Слайд 10Источники GAAP

Комплекс правил и норм, которыми обязано

руководствоваться предприятие при подготовке финансовой

отчетности в

конкретной стране. А так же нормативы, издаваемые профессиональными бухгалтерскими организациями, которые устанавливают правила бухгалтерского учета для различных ситуаций

Слайд 11Источники GAAP

2. Другие источники

Передовая практика, т.е. методы учета, разработанные компаниями в

отсутствие правил, касающихся конкретных вопросов.

Промышленные группы, например:

Группа по бухгалтерскому учету в нефтяной промышленности (Oil Industry Accounting Committee, OIAC); Ассоциация британских банков (British Banking Association, ВВА)

Промышленные группы, например:

Группа по бухгалтерскому учету в нефтяной промышленности (Oil Industry Accounting Committee, OIAC); Ассоциация британских банков (British Banking Association, ВВА)

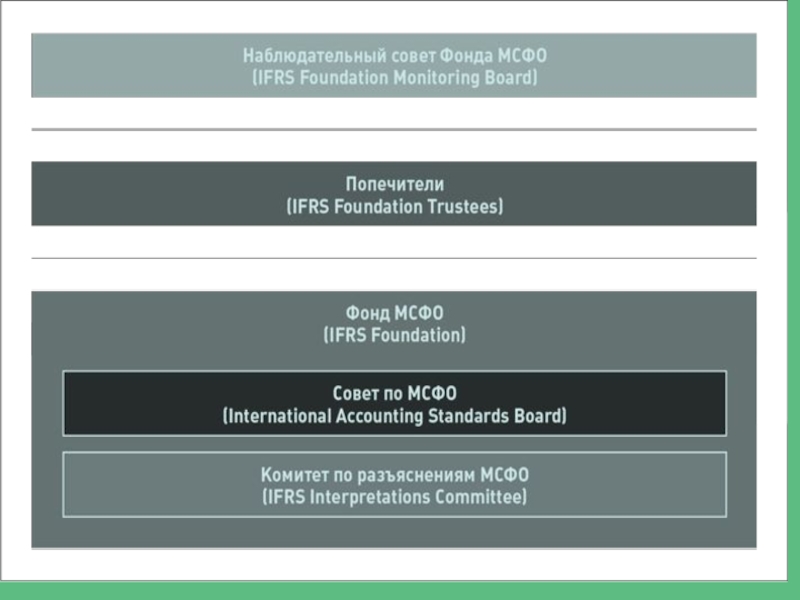

Слайд 13Совет по МСФО (International Accounting Standards Board, IASB)

Совет по Международным стандартам

финансовой отчетности (СМСФО) был создан в апреле 2001 года и заменил собой Комитет по Международным стандартам финансовой отчетности (КМСФО).

КМСФО был независимым органом частного сектора, созданным профессиональными бухгалтерскими организациями в 1973 году.

КМСФО был независимым органом частного сектора, созданным профессиональными бухгалтерскими организациями в 1973 году.

Совет по Международным стандартам финансовой отчетности (СМСФО) был")

Слайд 15Совет по МСФО (International Accounting Standards Board, IASB)

Цели IASB:

Разрабатывать высококачественные, понятные

и практически реализуемые глобальные стандарты учёта

Продвигать внедрение и строгое соблюдение этих стандартов.

Принимать во внимание особые потребности малых и средних предприятий и развивающихся экономик

Способствовать конвергенции национальных и международных стандартов финансовой отчетности

Продвигать внедрение и строгое соблюдение этих стандартов.

Принимать во внимание особые потребности малых и средних предприятий и развивающихся экономик

Способствовать конвергенции национальных и международных стандартов финансовой отчетности

Цели IASB:Разрабатывать высококачественные, понятные и практически реализуемые глобальные")

Слайд 17Установление стандартов

Определение и анализ соответствующих вопросов и рассмотрение возможности применения к

ним "Принципов подготовки и составления финансовой отчетности".

Изучение национальных требований и практики бухгалтерского учета и обмен мнениями с национальными органами, которые устанавливают стандарты.

Консультации с Консультативным советом по стандартам относительно включения данной темы в повестку дня СМСФО.

Создание рабочей группы

Изучение национальных требований и практики бухгалтерского учета и обмен мнениями с национальными органами, которые устанавливают стандарты.

Консультации с Консультативным советом по стандартам относительно включения данной темы в повестку дня СМСФО.

Создание рабочей группы

Слайд 18Установление стандартов

Публикация Дискуссионного документа (ДД) для всеобщего обсуждения.

Публикация Проекта положения (ПП)

для всеобщего обсуждения.

Рассмотрение всех комментариев, полученных в установленный период.

Если признано необходимым, проведение общественных слушаний и проведение тестирования в реальной обстановке.

Утверждение стандарта, по крайней мере, 8 голосами членов СМСФО.

Рассмотрение всех комментариев, полученных в установленный период.

Если признано необходимым, проведение общественных слушаний и проведение тестирования в реальной обстановке.

Утверждение стандарта, по крайней мере, 8 голосами членов СМСФО.

для всеобщего обсуждения.Публикация Проекта положения (ПП) для всеобщего обсуждения.Рассмотрение всех")

Слайд 20Иерархия МСФО

В порядке уменьшения важности:

МСФО, включая все приложения, являющиеся частью стандарта;

Интерпретации;

Приложения

к МСФО, не являющиеся частью стандарта;

Рекомендации по внедрению, выпущенные Советом по МСФО.

Рекомендации по внедрению, выпущенные Советом по МСФО.

Слайд 21Область действия и применение МСФО

МСФО применяются в отношении публикуемой финансовой отчетности

всех

коммерческих предприятий (торговых, производственных, финансовых и иных).

независимо от их организационно-правовой формы. МСФО могут применяться некоммерческими организациями, а также государственными предприятиями, организациями и учреждениями.

МСФО применяются в отношении финансовой отчетности общего назначения, которая призвана удовлетворять информационные запросы самых различных категорий пользователей.

независимо от их организационно-правовой формы. МСФО могут применяться некоммерческими организациями, а также государственными предприятиями, организациями и учреждениями.

МСФО применяются в отношении финансовой отчетности общего назначения, которая призвана удовлетворять информационные запросы самых различных категорий пользователей.

Слайд 22МСФО применяются:

в качестве национальных правил или основы для национальных правил.

как международный

ориентир для стран, разрабатывающих собственные правила.

органами регулирования и компаниями.

крупными транснациональными компаниями с целью привлечения финансирования на международных рынках капитала.

органами регулирования и компаниями.

крупными транснациональными компаниями с целью привлечения финансирования на международных рынках капитала.

Слайд 23Применение МСФО

Подготовка отчетности по МСФО предусмотрена либо разрешена более чем в

100

странах:

Бангладеш, Чехия, Эстония - все зарегистрированные на бирже компании, включая национальные, должны следовать МСФО;

Страны ЕС - зарегистрированные на бирже компании перешли на МСФО 1 января 2005 г.;

Россия, Украина, Казахстан, ОАЭ - отчетность по МСФО обязательна в банковском секторе и для консолидированной отчётности

Бангладеш, Чехия, Эстония - все зарегистрированные на бирже компании, включая национальные, должны следовать МСФО;

Страны ЕС - зарегистрированные на бирже компании перешли на МСФО 1 января 2005 г.;

Россия, Украина, Казахстан, ОАЭ - отчетность по МСФО обязательна в банковском секторе и для консолидированной отчётности