- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Международные стандарты аудита, их роль и значение презентация

Содержание

- 1. Международные стандарты аудита, их роль и значение

- 2. Вопросы: Место аудита и роль международных стандартов

- 3. Вопрос 1. Место аудита и роль международных

- 4. Периоды становления мировой аудиторской практики: 1 период

- 5. Периоды становления мировой аудиторской практики: 3 период

- 6. Периоды становления мировой аудиторской практики: 5 период

- 7. Международные стандарты аудита (МСА) представляют

- 8. Причины унификации методики аудиторских проверок:

- 9. Потребности в услугах аудиторов возникают и в

- 10. Характеристика пользователей финансовой информации

- 11. Факторы, влияющие на развитие международных стандартов аудита: Внешние; Внутренние.

- 12. Внешние факторы: развитие и углубление мирохозяйственных связей,

- 13. Внутренние факторы: процесс концентрации капитала в сфере

- 14. Механизм выработки международных нормативов аудита: 1. Совет

- 15. Механизм выработки международных нормативов аудита: 6. Проект

- 16. Значение МСА способствуют интеграции национального аудита в

- 17. Вопрос 2. Назначение и классификация МСА.

- 18. Первые международные аудиторские стандарты появились в 1937—1939

- 19. Классификация МСА 1)общепринятые стандарты общие стандарты рабочие стандарты стандарты отчетности 2)специальные стандарты -этики -прогнозов -аттестационные

- 20. Основы построения общепринятых аудиторских стандартов

- 21. Структура опубликованных международных стандартов аудита

- 22. Применение МСА может осуществляться в следующих вариантах:

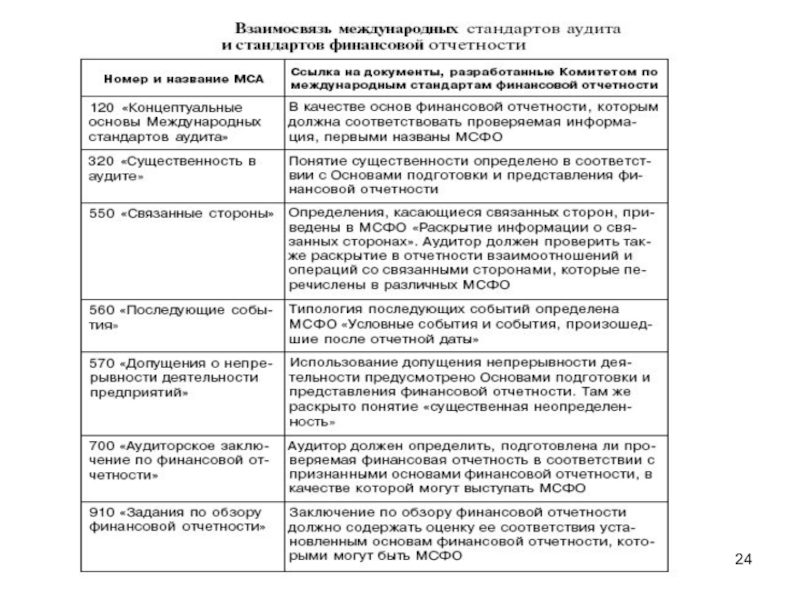

- 23. Вопрос 3. Взаимосвязь МСФО и аудита Цель

- 25. Концептуальные основы международных стандартов аудита (стандарт 120)

- 26. Уверенность в аудите Уверенность рассматривается как выражение

- 27. Вопрос 4. Общие положения: аудит, сопутствующие услуги.

- 28. Определение и характер действий при аудите, обзоре,

- 29. ОБЗОР: 1. Призван предоставить возможность определить, существуют

- 30. СОГЛАСОВАННЫЕ ПРОЦЕДУРЫ: Проводятся процедуры, согласованные между аудитором,

- 31. ПОДГОТОВКА ИНФОРМАЦИИ: 1. Необходимо применять знания в

- 32. Структура МСА введение, где обосновывается цель, раскрываются

- 33. Вопрос 5. Этика аудитора в международной практике

- 34. Кодекс этики включает три части «А» -

- 35. Наемный профессиональный бухгалтер - бухгалтер, работающий по найму

- 36. Структура Кодекса этики профессиональных бухгалтеров

Слайд 2Вопросы:

Место аудита и роль международных стандартов аудита в системе экономических отношений.

Назначение

Взаимосвязь международных стандартов финансовой отчетности и аудита.

Общие положения: аудит, сопутствующие услуги.

Этика аудитора в международной практике.

Слайд 3Вопрос 1. Место аудита и роль международных стандартов аудита в системе

Аудит как элемент рыночных отношений получил признание практически во всем мире.

Пользователями аудиторских услуг являются:

юр. и физ. лица, заинтересованные в достоверности финансовой отчетности, поскольку ее содержание для них имеет экономический смысл в плане снижения предпринимательского риска.

Цель аудита - формирование определенного мнения аудитора относительно проверяемой бухгалтерской финансовой отчетности.

Слайд 4Периоды становления мировой аудиторской практики:

1 период связан с принятием сначала в

2 период охватывает 1867—1905 годы, когда аудит по началу был приближен к ревизионной деятельности и направлен на оценку эффективности работы организаций, обнаружение ошибок, а с развитием фондового рынка выделяется в самостоятельную отрасль;

Слайд 5Периоды становления мировой аудиторской практики:

3 период — с 1905 по 1933

4 период длится до 1940 г., для него характерно усиление требований к качеству аудиторской проверки, включение в практику аудита метода тестирования, целью которого было обнаружение преднамеренных учетных ошибок, развитие методологии аудита;

Слайд 6Периоды становления мировой аудиторской практики:

5 период — с 1940 г. и

Слайд 7

Международные стандарты аудита (МСА) представляют собой единые базовые принципы, которым должны

Способствуют достижению двоякой цели:

развитию аудита в тех странах, где уровень профессионализма ниже общемирового;

унификации подходов к аудиту в международном масштабе.

представляют собой единые базовые принципы, которым должны следовать все аудиторы в")

Слайд 8Причины унификации методики аудиторских проверок:

1. Развитие стандартов бухгалтерского финансового учета.

2.

3. Стандарты аудита отрицают возможность проведения «некачественного аудита», поскольку, руководствуясь ими, аудитор должен выполнить хотя бы минимальный необходимый набор аудиторских процедур.

Слайд 9 Потребности в услугах аудиторов возникают и в связи со следующими обстоятельствами:

операции организации могут быть многочисленными и сложными. Информацию о них пользователи не имеют возможности получить самостоятельно, потому нуждаются в услугах аудиторов;

пользователи финансовой информации обычно не имеют доступа к учетным записям, им недостает соответствующего опыта, поэтому им необходимо приглашать профессиональных аудиторов для работы, которую они не в состоянии выполнить самостоятельно;

последствия решений, принимаемых пользователями, могут быть так значительны для них, что достоверность и полнота информации, получаемая через аудиторов, очень важна.

Слайд 12Внешние факторы:

развитие и углубление мирохозяйственных связей, создание транснациональных компаний, что приводит

динамичное развитие фондового рынка, при этом фондовые биржи выдвигают достаточно жесткие требования для включения акций компаний в листинг. Поэтому Международная организация комитетов фондовых бирж разрабатывает унифицированные требования к отчетности компаний, чьи акции допускаются к котировке.

Слайд 13Внутренние факторы:

процесс концентрации капитала в сфере аудита и консалтинга, где более

создание, развитие и работа международных организаций: Международная федерация бухгалтеров (МФБ); Комитет по международной аудиторской практике (КМАП); Комитет по международным бухгалтерским стандартам (ГАТС, IASS); Экономический и социальный совет при ООН; Комиссия по транснациональным компаниям; Комиссия по ценным бумагам и биржам, профессиональные организации бухгалтеров и аудиторов.

Слайд 14Механизм выработки международных нормативов аудита:

1. Совет по международным аудиторским и гарантирующим

2.Передача подкомитету обязательств по начальной подготовке стандартов;

3. Подкомитет изучает предварительно собранную информацию в виде положений, рекомендаций исследований, стандартов или нормативов, изданных в странах, участвующих в МФБ, или региональными профессиональными организациями;

4. Подкомитет разрабатывает проект норматива и передает его на рассмотрение в КМАП;

5. СМАГС одобряет проект 3/4 голосов от общего состава, но не менее чем 9 голосами из числа членов, присутствующих на заседании;

выбирает тему")

Слайд 15Механизм выработки международных нормативов аудита:

6. Проект норматива направляется для изучения и

7. Комментарии рассматриваются подкомитетом МФБ, которому поручена разработка стандарта, а подготовленный с учетом комментариев проект снова направляется на рассмотрение в СМАГС;

8. СМАГС рассматривает комментарии и вносит изменения;

9. Одобренный проект выпускается как окончательный норматив с указанной датой.

Слайд 16Значение МСА

способствуют интеграции национального аудита в международные экономические отношения,

обеспечивают развитие

единый подход к проведению и пониманию аудита и его качеству.

Слайд 17Вопрос 2. Назначение и классификация МСА.

обеспечивают гарантии качества подготовки аудиторов, проведения

способствуют внедрению в практику работы аудиторов научных достижений и создают достойный общественный имидж профессии аудитора;

с их помощью обеспечивается связь элементов процесса аудиторской проверки и создается возможность контроля качества работы аудитора;

их последовательное применение является решающим аргументом в пользу аудитора при возникновении претензионных дел, судебных разбирательств на основе исков клиента.

Слайд 18 Первые международные аудиторские стандарты появились в 1937—1939 гг. К 1994 г.

К концу XX столетия ряд стандартов был пересмотрен. Их состав значительно расширился и теперь насчитывает более 51стандарта.

Слайд 19Классификация МСА

1)общепринятые стандарты

общие стандарты

рабочие стандарты

стандарты отчетности

2)специальные стандарты

-этики

-прогнозов

-аттестационные

общепринятые стандартыобщие стандартырабочие стандартыстандарты отчетности2)специальные стандарты -этики -прогнозов-аттестационные")

Слайд 22Применение МСА может осуществляться в следующих вариантах:

в качестве национальных аудиторских стандартов

как основа для разработки собственных аудиторских стандартов (Россия, Австралия, Голландия, Бразилия др.);

принятие к сведению и руководству в странах, имеющих национальные стандарты, при отсутствии регулирования каких-либо аспектов в собственных аудиторских стандартах (США);

как основа регулирования профессиональной деятельности при проведении аудита транснациональных корпораций (международные аудиторские организации).

Слайд 23Вопрос 3. Взаимосвязь МСФО и аудита

Цель аудита— это формирование мнения о

Для уменьшения различий в сфере финансовой отчетности необходима стандартизация учетных процедур и систем бухгалтерского учета.

Суть гармонизации заключается в том, что в каждой стране может существовать своя модель организации учета и система учетных стандартов, но они не должны противоречить аналогичным стандартам других стран и их сообществ (объединений). Процесс стандартизации предполагает унификацию учета.

")

Слайд 26Уверенность в аудите

Уверенность рассматривается как выражение аудитором мнения в отношении достоверности

Для выражения такой уверенности аудитор оценивает доказательства и составляет заключение.

Слайд 27Вопрос 4. Общие положения: аудит, сопутствующие услуги.

Стандарт 120 ≪Концептуальные основы МСА≫

К сопутствующим услугам относятся: обзор, согласованные процедуры и подготовка информации. Проведение аудита и обзора должно позволить аудитору обеспечить высокий и средний уровни уверенности. Задания по проведению согласованных процедур и подготовке информации не предусматривают, что аудитор должен будет выразить уверенность.

Слайд 28Определение и характер действий при аудите, обзоре, проведении согласованных процедур и

АУДИТ:

1. Призван дать аудитору возможность выразить мнение о том, что финансовая отчетность составлена в соответствии с установленными требованиями.

2. Аудитор собирает достаточные и уместные аудиторские доказательства, необходимые для формирования его мнения.

3. Аудиторское мнение повышает доверие к финансовой отчетности посредством выражения высокого, хотя и не абсолютного уровня уверенности.

Слайд 29ОБЗОР:

1. Призван предоставить возможность определить, существуют ли какие-либо моменты, заставляющие предполагать,

2. Предусматривает проведение опроса и аналитических процедур, направленных на проверку достоверности утверждений, предоставленных одной стороной и предназначенных для использования другой.

3. При проведении обзора аудитор стремится охватить все существенные моменты, однако уровень уверенности, отражаемый в отчете об обзоре, ниже уровня, отражаемого в аудиторском заключении.

Слайд 30СОГЛАСОВАННЫЕ ПРОЦЕДУРЫ:

Проводятся процедуры, согласованные между аудитором, субъектом и любыми третьими лицами.

Представляется

3. Отчет предоставляется только сторонам, участвующим в договоренности о согласованных процедурах.

Слайд 31ПОДГОТОВКА ИНФОРМАЦИИ:

1. Необходимо применять знания в области бухгалтерского учета, чтобы собрать,

2. Не требуется проверять утверждения, лежащие в основе собираемой информации.

3. Никакой уверенности в отношении финансовой информации профессиональным бухгалтером не выражается.

4. Пользователи получают определенную выгоду от участия бухгалтера, поскольку его услуги тщательны и профессиональны.

Слайд 32Структура МСА

введение, где обосновывается цель, раскрываются задачи, назначение и терминология стандарта;

разделы и параграфы, излагающие суть стандарта;

приложения (для отдельных стандартов).

Слайд 33Вопрос 5. Этика аудитора в международной практике

Основой этики аудита является Кодекс

определения (раскрывают значение терминов);

введение;

общественные определения (определяются как коллективное благосостояние сообщества людей и институтов, которым предоставляют услуги);

цели (достоверность, профессионализм, качество услуг и доверие);

фундаментальные принципы –порядочность, объективность, компетентность и тщательность, конфиденциальность, профессиональное поведение и технические стандарты.

Слайд 34Кодекс этики включает три части

«А» - применяется ко всем профессиональным бухгалтерам

«В»

«С» - применяется к наемным профессиональным бухгалтерам

Слайд 35Наемный профессиональный бухгалтер - бухгалтер, работающий по найму в промышленности, государственном секторе

Профессиональный бухгалтер - лицо, являющееся членом организации, входящей в МФБ, вне зависимости от того, занимается ли оно публичной практикой или работает в промышленности, занимается коммерческой деятельностью, в государственном секторе или в сфере образования.

Публично практикующий профессиональный бухгалтер - каждый партнер или лицо, занимающее должность, аналогичную должности партнера, и оказывающий профессиональные услуги клиенту, вне зависимости от их функциональной классификации (аудит, налогообложение, консультация), а также практикующие профессиональные бухгалтеры, выполняющие управленческие обязанности.