метод учета и калькулирования: сущность, сфера применения, варианты применения

3. Попередельный метод учета и калькулирования: сущность, сфера применения, особенности, варианты

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Методы учёта и калькулирования презентация

Содержание

- 1. Методы учёта и калькулирования

- 2. Позаказный метод учета и калькулирования себестоимости Сфера

- 3. Сущность позаказного метода учета и калькулирования себестоимости

- 4. Особенности позаказного метода объект учета затрат -

- 5. Незавершенное производство (до завершения заказов) Схема позаказного калькулирования себестоимости

- 7. Попроцессный метод учета и калькулирования себестоимости Сфера

- 8. Сущность попроцессного метода Затраты аккумулируются по процессам

- 9. Калькулирование себестоимости зависит от наличия переходящих остатков

- 10. Попередельный метод учета и калькулирования себестоимости Сфера

- 11. Сущность попередельного метода прямые производственные затраты планируются

- 12. Особенности попередельного метода объектом учета затрат -

- 13. Варианты попередельного метода калькулирования предполагает исчисление

- 14. Бухгалтерские записи при полуфабрикатном варианте

- 15. Бухгалтерские записи при бесполуфабрикатном варианте

Слайд 1 1. Позаказный метод учета и калькулирования: сущность, сфера применения, особенности

2. Попроцессный

Слайд 2Позаказный метод учета и калькулирования себестоимости

Сфера применения метода:

в индивидуальных, единичных и

мелкосерийных производствах,

при изготовлении изделий ограниченного потребления либо изделия, выполняемого по специальному заказу в соответствии с требованиями заказчика

Например, тяжелое машиностроение, авиационная и судостроительная промышленность, строительство, сфера услуг (при изготовлении мебели, пошиве одежды по индивидуальным заказам и т.д.)

при изготовлении изделий ограниченного потребления либо изделия, выполняемого по специальному заказу в соответствии с требованиями заказчика

Например, тяжелое машиностроение, авиационная и судостроительная промышленность, строительство, сфера услуг (при изготовлении мебели, пошиве одежды по индивидуальным заказам и т.д.)

Слайд 3Сущность позаказного метода учета и калькулирования себестоимости

планирование и учет затрат осуществляется

по отдельным производственным заказам в разрезе установленной номенклатуры статей калькуляции

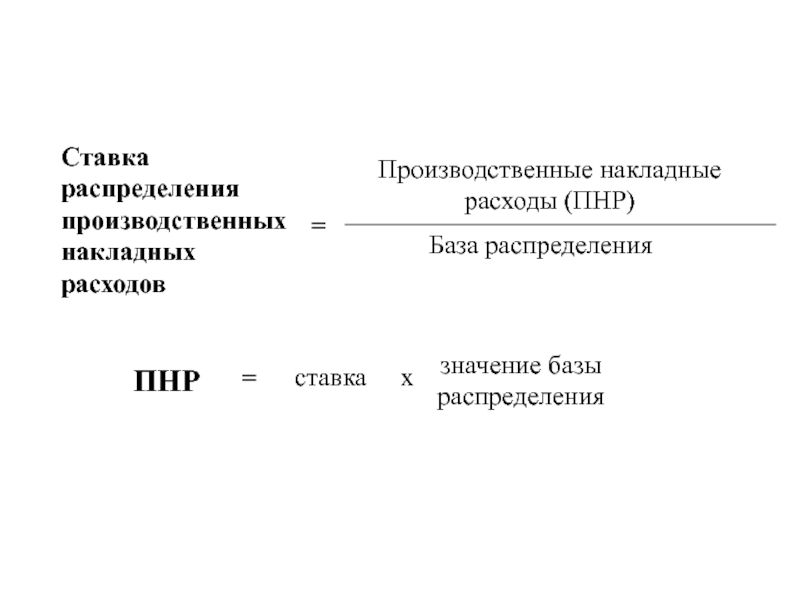

отнесение прямых затрат на отдельные производственные заказы и распределение косвенных расходов по заказам в соответствии с установленными ставками распределения

Заказ - особым образом оформленное требование клиента производителю изготовить изделие (или партию однородных изделий) с определенными характеристиками.

отнесение прямых затрат на отдельные производственные заказы и распределение косвенных расходов по заказам в соответствии с установленными ставками распределения

Заказ - особым образом оформленное требование клиента производителю изготовить изделие (или партию однородных изделий) с определенными характеристиками.

Слайд 4Особенности позаказного метода

объект учета затрат - производственный заказ

индивидуализация учета затрат

–

на каждый заказ открывается отдельный аналитический счет (карточка заказа)

объект калькулирования (носитель затрат) и калькуляционная единица - производственный заказ

расчет индивидуальной себестоимости заказа,

индивидуальная калькуляция составляется после полного завершения работ по заказу, независимо от длительности его выполнения.

До полного завершения работ по заказу все затраты учитываются как незавершенное производство,

после завершения всех работ представляют собой себестоимость заказа.

на каждый заказ открывается отдельный аналитический счет (карточка заказа)

объект калькулирования (носитель затрат) и калькуляционная единица - производственный заказ

расчет индивидуальной себестоимости заказа,

индивидуальная калькуляция составляется после полного завершения работ по заказу, независимо от длительности его выполнения.

До полного завершения работ по заказу все затраты учитываются как незавершенное производство,

после завершения всех работ представляют собой себестоимость заказа.

Слайд 5Незавершенное производство

(до завершения заказов)

Схема позаказного калькулирования себестоимости

Схема позаказного калькулирования себестоимости")

Слайд 7Попроцессный метод учета и калькулирования себестоимости

Сфера применения

в предприятиях с массовым типом

производства,

непродолжительным производственным циклом,

ограниченной номенклатурой выпускаемой продукции (оказываемых услуг),

единой единицей измерения и калькулирования,

полным отсутствием либо незначительными размерами незавершенного производства

Например, в добывающих отраслях промышленности (угольной, газовой, горнорудной, нефтяной, лесозаготовительной и др.) и в энергетике.

в перерабатывающих отраслях с простейшим технологическим циклом производства (цементная промышленность, предприятия по производству асфальта).

непродолжительным производственным циклом,

ограниченной номенклатурой выпускаемой продукции (оказываемых услуг),

единой единицей измерения и калькулирования,

полным отсутствием либо незначительными размерами незавершенного производства

Например, в добывающих отраслях промышленности (угольной, газовой, горнорудной, нефтяной, лесозаготовительной и др.) и в энергетике.

в перерабатывающих отраслях с простейшим технологическим циклом производства (цементная промышленность, предприятия по производству асфальта).

Слайд 8Сущность попроцессного метода

Затраты аккумулируются по процессам (подразделениям) за калькуляционный период по

установленной номенклатуре статей расходов

Себестоимость единицы продукции определяется делением суммы производственных затрат за отчетный период, на количество единиц продукции, произведенных за этот же период.

Методы простого калькулирования:

- метод простого одноступенчатого калькулирования

- метод простого двуступенчатого калькулирования

- метод простого калькулирования по стадиям обработки

Себестоимость единицы продукции определяется делением суммы производственных затрат за отчетный период, на количество единиц продукции, произведенных за этот же период.

Методы простого калькулирования:

- метод простого одноступенчатого калькулирования

- метод простого двуступенчатого калькулирования

- метод простого калькулирования по стадиям обработки

за калькуляционный период по установленной номенклатуре статей расходовСебестоимость")

Слайд 9Калькулирование себестоимости зависит от наличия переходящих остатков незавершенного производства и необходимости

организации их планирования и учета

Варианты попроцессного метода:

1) отражение затрат по видам продукции и отдельным процессам;

2) попроцессный метод с распределением затрат между двумя одновременно вырабатываемыми видами продукции.

3) попроцессный метод с распределением затрат между готовой продукцией и незавершенным производством

Варианты попроцессного метода:

1) отражение затрат по видам продукции и отдельным процессам;

2) попроцессный метод с распределением затрат между двумя одновременно вырабатываемыми видами продукции.

3) попроцессный метод с распределением затрат между готовой продукцией и незавершенным производством

Слайд 10Попередельный метод учета и калькулирования себестоимости

Сфера применения метода:

в массовых производствах с

непрерывным процессом производства, состоящим из множества последовательных, взаимообусловленных технологических процессов и операций

в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства

Например, металлургическая, текстильная, бумажно-целлюлозная, нефтеперерабатывающая, химическая промышленность, предприятия пищевой промышленности

в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства

Например, металлургическая, текстильная, бумажно-целлюлозная, нефтеперерабатывающая, химическая промышленность, предприятия пищевой промышленности

Слайд 11Сущность попередельного метода

прямые производственные затраты планируются и учитываются не по видам

продукции, а по переделам (стадиям) производственного процесса, даже если в одном переделе можно получить продукцию разных видов,

а внутри каждого передела по установленной номенклатуре калькуляционных статей расходов

Передел – это совокупность последовательных взаимосвязанных операций по обработке однородного исходного сырья, в результате, которой получают однородный продукт (полуфабрикат или готовую продукцию).

а внутри каждого передела по установленной номенклатуре калькуляционных статей расходов

Передел – это совокупность последовательных взаимосвязанных операций по обработке однородного исходного сырья, в результате, которой получают однородный продукт (полуфабрикат или готовую продукцию).

Слайд 12Особенности попередельного метода

объектом учета затрат - технологический передел

организация аналитического

учета к счету 20 для каждого передела;

обобщение затрат по переделам и калькулирование себестоимости продукции для каждого передела в целом

списание затрат за календарный период, а не за время изготовления продукта

наличие остатков незавершенного производства как задела, необходимого для осуществления непрерывного производства -

необходимость разделения затрат, учтенных в течение отчетного периода, между готовой продукцией и остатками НЗП

обобщение затрат по переделам и калькулирование себестоимости продукции для каждого передела в целом

списание затрат за календарный период, а не за время изготовления продукта

наличие остатков незавершенного производства как задела, необходимого для осуществления непрерывного производства -

необходимость разделения затрат, учтенных в течение отчетного периода, между готовой продукцией и остатками НЗП

Слайд 13Варианты попередельного метода калькулирования

предполагает исчисление себестоимости полуфабрикатов полученных в каждом

переделе.

Движение полуфабрикатов отражают в системе счетов.

Движение полуфабрикатов отражают в системе счетов.

исчисляется себестоимость только готовых продуктов

контроль за движением полуфабрикатов осуществляют по данным оперативного учета движения полуфабрикатов в натуральном выражении по цехам.

Полуфабрикатный

Бесполуфабрикатный