нормативным методом

Стандарт-кост как система учета нормативных затрат.

Директ-кост и особенности его применения. Оптимизация объема производства, прибыли и издержек в системе директ-кост.

ABC-метод (функциональный метод)

Управленческий учет при оценке инвестиционной деятельности.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Методы калькулирования себестоимости в управленческом учете презентация

Содержание

- 1. Методы калькулирования себестоимости в управленческом учете

- 2. элементы нормативного метода учета затрат составление

- 3. Формулы, используемые при расчетах Фс =

- 4. Способы калькулирования, в зависимости от объекта калькулирования

- 5. Пример

- 6. Требуется - определить фактическую себестоимость всего выпуска

- 7. Калькуляция

- 8. Калькуляция

- 9. Понятия стандарт-кост

- 10. Алгоритм расчета стандартной себестоимости

- 11. Счета для учета отклонений в системе стандарт-кост

- 12. Понятия директ-костинг (директ-кост)

- 13. принципы использования системы «директ-костинг» приоритет параметров

- 14. модификации системы «директ-костинг»

- 15. Организация учета по методу «директ-кост» Выделение

- 16. Пример принятия решений об ассортименте продукции

- 17. Расчет прибыли на единицу продукции общая выручка

- 18. отказ от производства изделия «Б»

- 19. Расчет маржинального дохода на единицу изделия,

- 20. преимущества метода директ-костинг определение нижней границы

- 21. Последовательность формирования себестоимости продукции при ABC-методе

- 22. типы работ по способу их участия в выпуске продукции

- 23. типы драйверов

- 24. Свойства драйвера отражать результат процесса; максимально точно

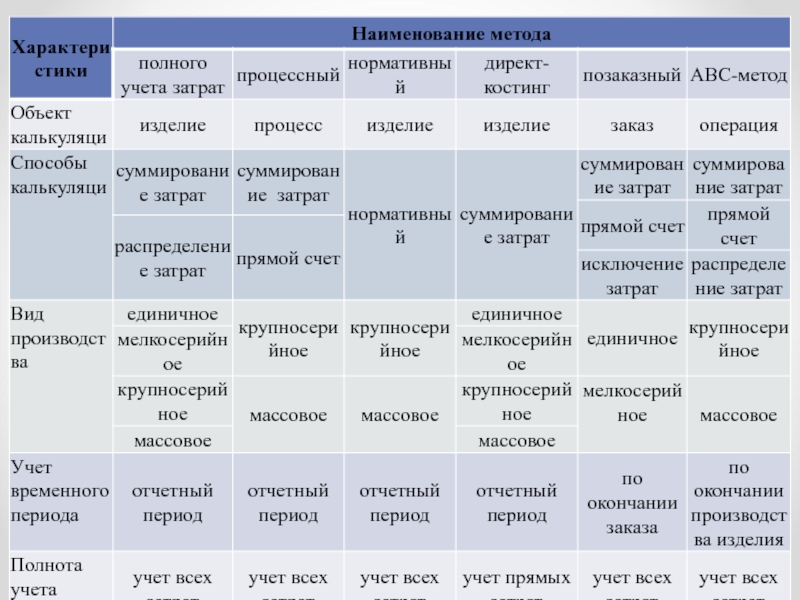

- 25. Характеристики методов калькулирования себестоимости

Слайд 13.5 Методы калькулирования себестоимости в управленческом учете

Учет затрат и калькулирование себестоимости

Слайд 2элементы нормативного метода учета затрат

составление нормативных калькуляций по изделиям с

учетом изменений норм на начало текущего месяца.

учет изменений норм, например, при освоении нового производства, внедрения новой техники и т.д.

учет фактических затрат по объектам учета с делением их на затраты по нормам, отклонениям от норм и их изменения.

выявление, документирование и учет отклонений от норм расходов по их причинам их возникновения и виновникам, по местам и центрам затрат, группам однородных изделий и другим объектам калькуляции, а так же по элементам и статьям расходов.

составление отчетных калькуляций.

анализ фактически произведенных затрат, выявление и устранение причин отклонений от норм.

учет изменений норм, например, при освоении нового производства, внедрения новой техники и т.д.

учет фактических затрат по объектам учета с делением их на затраты по нормам, отклонениям от норм и их изменения.

выявление, документирование и учет отклонений от норм расходов по их причинам их возникновения и виновникам, по местам и центрам затрат, группам однородных изделий и другим объектам калькуляции, а так же по элементам и статьям расходов.

составление отчетных калькуляций.

анализ фактически произведенных затрат, выявление и устранение причин отклонений от норм.

Слайд 3Формулы,

используемые при расчетах

Фс = Нс ± Он ± Ин

Iэо =

(∑ Он / Нс) х 100

Iэи = (∑ Ин / Нс) х 100

Iэи = (∑ Ин / Нс) х 100

Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм

(в сторону их увеличения или уменьшения).

Iэо - Индекс экономии отклонений от норм

Iэи - Индекс экономии изменений норм

Для расчета фактической себестоимости единицы нормативная себестоимость по каждой статье (показателю) калькуляции умножается на индекс экономии.

")

Слайд 6Требуется - определить фактическую себестоимость всего выпуска и единицы продукции

Алгоритм расчета

1.

Общая нормативная себестоимость (Нс)

2. Изменения норм по незавершенному производству (Ин)

3. Фактическая себестоимость выпуска (Фс)

4. Фактическая себестоимость единицы продукции

(с учетом индексов экономии)

2. Изменения норм по незавершенному производству (Ин)

3. Фактическая себестоимость выпуска (Фс)

4. Фактическая себестоимость единицы продукции

(с учетом индексов экономии)

2.")

Слайд 11Счета для учета отклонений в системе стандарт-кост

Отклонения по расходу материалов.

Отклонения по

заработной плате.

Отклонения по накладным расходам.

Отклонения от стандартной коммерческой себестоимости.

Отклонения по накладным расходам.

Отклонения от стандартной коммерческой себестоимости.

")

Слайд 13принципы использования системы «директ-костинг»

приоритет параметров краткосрочной и среднесрочной перспективы перед

учетом и анализом результатов прошедших периодов;

комплексность применения «директ-костинг» по отношению ко всем затратам предприятия;

непрерывность процессов планирования, учета и калькулирования затрат, их анализа и контроля;

системный характер использования «директ-костинг», предусматривающий создание вертикальной структуры управления затратами и системы мер по выживаемости предприятия;

выделение центров формирования затрат и центров ответственности.

комплексность применения «директ-костинг» по отношению ко всем затратам предприятия;

непрерывность процессов планирования, учета и калькулирования затрат, их анализа и контроля;

системный характер использования «директ-костинг», предусматривающий создание вертикальной структуры управления затратами и системы мер по выживаемости предприятия;

выделение центров формирования затрат и центров ответственности.

Слайд 15Организация учета по методу «директ-кост»

Выделение и учет переменных затрат по

объектам учета – вид продукции - на отдельных счетах, субсчетах, аналитических счетах.

Выделение периодических затрат и отражение их на отдельных счетах.

Учет и оценка незавершенного производства, готовой продукции по неполной стоимости.

Учет выручки по объектам учета на отдельных субсчетах и аналитических счетах.

Выделение отдельного счета, субсчета, аналитического счета для расчета и учета маржинального дохода по объектам учета.

Выявление и учет общего финансового результата по объектам учета

Использование многоступенчатого принципа построения отчета о доходах.

Выделение периодических затрат и отражение их на отдельных счетах.

Учет и оценка незавершенного производства, готовой продукции по неполной стоимости.

Учет выручки по объектам учета на отдельных субсчетах и аналитических счетах.

Выделение отдельного счета, субсчета, аналитического счета для расчета и учета маржинального дохода по объектам учета.

Выявление и учет общего финансового результата по объектам учета

Использование многоступенчатого принципа построения отчета о доходах.

Слайд 17Расчет прибыли на единицу продукции

общая выручка от реализации 120 500 руб.

(35 000 + 48 000 + 37 500),

валовые затраты предприятия 110 000 руб.

(80 000 + 30 000),

общая прибыль предприятия от реализации 10 500 руб.

(120 500-110 000).

Слайд 19Расчет маржинального дохода

на единицу изделия, руб.

У всех трех изделий маржинальный

доход на единицу изделия положительный. Если отказаться от производства 1 шт. изделия «Б», предприятие теряет 10 руб. маржинального дохода.

ОТКАЗ от производства 1 200 шт. изделия «Б» приведет к ПОТЕРЯМ в размере 12 000 руб. (1 200 * 10).

ОТСЮДА ВЫВОД:

ИЗДЕЛИЕ «Б» НЕОБХОДИМО СОХРАНИТЬ В АССОРТИМЕНТЕ.

ОТКАЗ от производства 1 200 шт. изделия «Б» приведет к ПОТЕРЯМ в размере 12 000 руб. (1 200 * 10).

ОТСЮДА ВЫВОД:

ИЗДЕЛИЕ «Б» НЕОБХОДИМО СОХРАНИТЬ В АССОРТИМЕНТЕ.

Слайд 20преимущества

метода директ-костинг

определение нижней границы цены продукции или заказа;

сравнительный анализ прибыльности

различных видов продукции;

определение оптимальной программы выпуска и реализации продукции;

выбор между собственным производством продукции или услуг и их закупкой на стороне;

выбор оптимальной с экономической точки зрения технологии производства;

определение точки безубыточности и запаса прочности предприятия и др.

определение оптимальной программы выпуска и реализации продукции;

выбор между собственным производством продукции или услуг и их закупкой на стороне;

выбор оптимальной с экономической точки зрения технологии производства;

определение точки безубыточности и запаса прочности предприятия и др.

Слайд 24Свойства драйвера

отражать результат процесса;

максимально точно отражать поведение затрат (зависимость результата процесса

от стоимости ресурсов);

быть легко измеримым в отношении его использования тем или иным продуктом;

давать возможность оценить эффективность, производительность процесса.

быть легко измеримым в отношении его использования тем или иным продуктом;

давать возможность оценить эффективность, производительность процесса.

;быть легко")