- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Методика расчета и уплаты налогов презентация

Содержание

- 1. Методика расчета и уплаты налогов

- 2. Налог на добычу полезных ископаемых (НДПИ)

- 3. До 1 января 2002 г. налога на

- 5. Налогоплательщики (ст. 334): организации; и индивидуальные

- 6. Полезные ископаемые подразделяются на (п.2. ст. 337):

- 7. Налоговый период – месяц (ст. 341)

- 8. Пример 1. Предприятие разрабатывает месторождение горнорудного

- 9. 2) Косвенный - основан на расчетах с

- 10. Пример 2. За I квартал 2011 г.

- 11. Однако прочие металлы предприятие извлекать из руды

- 12. Налогоплательщики, осуществившие за счет собственных средств поиск

- 13. При добыче нефти налогообложение производится по налоговой

- 14. Среднее значение курса определяется налогоплательщиком самостоятельно как

- 15. Например, за налоговый период средний уровень цен

- 16. 2) Кв – коэффициент выработанности

- 17. N — сумма накопленной добычи нефти на

- 18. В случае, если степень

- 19. В случае, если величина начальных извлекаемых запасов

- 20. Степень выработанности запасов конкретного участка недр (Свз)

- 21. Таким образом, сумма налога на добычу полезных

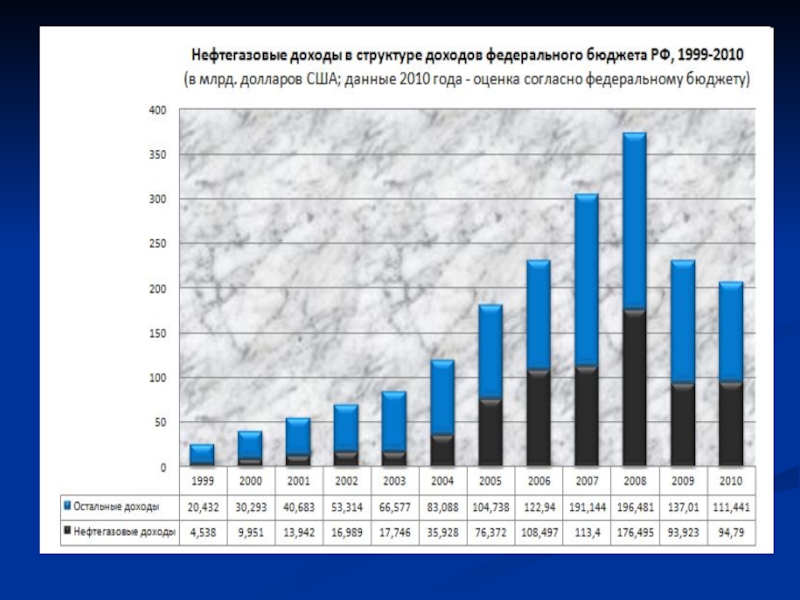

- 22. экспортная пошлина на нефть с 01.12.2012

- 23. Налогоплательщик имеет право на налоговые вычеты в соответствии со ст. 343.1 и 343.2

- 24. Сроки уплаты (ст. 344) Сумма налога, подлежащая

- 25. по месту нахождения каждого участка недр -

")

Слайд 3До 1 января 2002 г. налога на добычу полезных ископаемых не

было, вместо него организации, которые осваивали и разрабатывали месторождения, делали отчисления на воспроизводство минерально-сырьевой базы и уплачивали определенные суммы за добычу полезных ископаемых.

Гл. 26 НК РФ введена в действие с 01.01.2002 г.

Гл. 26 НК РФ введена в действие с 01.01.2002 г.

Слайд 5Налогоплательщики (ст. 334):

организации;

и индивидуальные предприниматели, признаваемые пользователями недр в соответствии

с законодательством РФ

Объекты налогообложения (ст. 336) - полезные ископаемые (П.И) добытые:

из недр на территории РФ;

из отходов производства;

из недр за пределами РФ (в т.ч. арендуемых у иностранных государств)

Объекты налогообложения (ст. 336) - полезные ископаемые (П.И) добытые:

из недр на территории РФ;

из отходов производства;

из недр за пределами РФ (в т.ч. арендуемых у иностранных государств)

:организации; и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФОбъекты налогообложения")

Слайд 6Полезные ископаемые подразделяются на (п.2. ст. 337):

твердые;

жидкие;

газообразные.

Налоговая база (ст 338),

определяется налогоплательщиком:

самостоятельно;

как стоимость добытых П.И. (за исключением определенных видов: уголь, нефть и др.)

отдельно по каждому виду ископаемого, с учетом коэффициента;

самостоятельно;

как стоимость добытых П.И. (за исключением определенных видов: уголь, нефть и др.)

отдельно по каждому виду ископаемого, с учетом коэффициента;

:твердые;жидкие;газообразные. Налоговая база (ст 338), определяется налогоплательщиком:самостоятельно;как стоимость добытых")

Слайд 7Налоговый период – месяц (ст. 341)

Налоговые ставки (ст. 342):

Твердые –(например, 237

рублей /1000 м3 при добыче газа).

Пропорциональные –(например, 4% при добыче торфа).

Методы определения количества добытого полезного ископаемого

1) Прямой - предусматривает применение измерительных средств и устройств (при этом учитываются фактические потери)

Пропорциональные –(например, 4% при добыче торфа).

Методы определения количества добытого полезного ископаемого

1) Прямой - предусматривает применение измерительных средств и устройств (при этом учитываются фактические потери)

Налоговые ставки (ст. 342):Твердые –(например, 237 рублей /1000 м3 при")

Слайд 8Пример 1.

Предприятие разрабатывает месторождение горнорудного неметаллического сырья (слюды-флогопита) на двух

лицензионных участках. За I квартал 2011 г. добыто 1920 тн. слюды, включая потери. Фактические потери полезного ископаемого составили 110 т. Добыча слюды-флогонита облагается НДПИ по ставке 6%. (п.2. ст. 342)

Таким образом, по ставке 6% облагается лишь количество слюды, которое осталось после вычета потерь — 1810 тн. (1920 тн. - ПО т).

Таким образом, по ставке 6% облагается лишь количество слюды, которое осталось после вычета потерь — 1810 тн. (1920 тн. - ПО т).

на двух лицензионных участках. За I")

Слайд 92) Косвенный - основан на расчетах с использованием данных о содержании

добытого полезного ископаемого в извлекаемом из недр (отходов, потерь) минеральном сырье.

Применяется когда определение количества добытых полезных ископаемых прямым методом по каким-либо причинам невозможно.

Важно, в каком виде недропользователь продает ископаемые(например добытое сырье или добытые из самого переработанного сырья компоненты

Применяется когда определение количества добытых полезных ископаемых прямым методом по каким-либо причинам невозможно.

Важно, в каком виде недропользователь продает ископаемые(например добытое сырье или добытые из самого переработанного сырья компоненты

Косвенный - основан на расчетах с использованием данных о содержании добытого полезного ископаемого в")

Слайд 10Пример 2.

За I квартал 2011 г. Предприятие добыло 250 т многокомпонентной,

комплексной руды. По данным химического анализа в руде содержится 28% меди, 15% никеля и 0,2% золота.

Таким образом, количество полезных налогооблагаемых компонентов составляет:

медь — 70 т (250 т х 28% : 100%);

никель — 37,5 т (250 т х 15% : 100%);

золото - 0,5 т (250 т х 0,2% : 100%).

Предприятие извлекло из многокомпонентной руды чистую медь. Продав ее, оно должно будет начислять налог на количество полученной меди — 70 т.

Таким образом, количество полезных налогооблагаемых компонентов составляет:

медь — 70 т (250 т х 28% : 100%);

никель — 37,5 т (250 т х 15% : 100%);

золото - 0,5 т (250 т х 0,2% : 100%).

Предприятие извлекло из многокомпонентной руды чистую медь. Продав ее, оно должно будет начислять налог на количество полученной меди — 70 т.

Слайд 11Однако прочие металлы предприятие извлекать из руды не стало и продало

оставшиеся 180 т руды. Соответственно НДПИ будет облагаться 180 т в целом (без распределения по элементам).

Оценка стоимости добытых полезных ископаемых

(ст. 340 )

1) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета субсидий;

2) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого;

3) исходя из расчетной стоимости добытых полезных ископаемых.

Оценка стоимости добытых полезных ископаемых

(ст. 340 )

1) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета субсидий;

2) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого;

3) исходя из расчетной стоимости добытых полезных ископаемых.

Слайд 12Налогоплательщики, осуществившие за счет собственных средств поиск и разведку разрабатываемых ими

месторождений полезных ископаемых или полностью возместившие все расходы государства на поиск и разведку соответствующего количества запасов уплачивают налог в отношении добытых П.И, с коэффициентом – 0,7. (п.2. ст. 342)

Слайд 13При добыче нефти налогообложение производится по налоговой ставке 446 руб. за

1 тонну добытой нефти, при этом

Учитывается 3 коэффициента (пункт 2 статьи 342) :

1) Кц – коэффициент цены, Кц ежемесячно определяется налогоплательщиками самостоятельно по формуле:

Кц = (Ц — 15) * P/261,

Ц — средний за налоговый период уровень цен сорта нефти «Юралс» в долларах США за баррель;

Р — среднее значение за налоговый период курса доллара США к рублю, устанавливаемого Центральным банком РФ.

Учитывается 3 коэффициента (пункт 2 статьи 342) :

1) Кц – коэффициент цены, Кц ежемесячно определяется налогоплательщиками самостоятельно по формуле:

Кц = (Ц — 15) * P/261,

Ц — средний за налоговый период уровень цен сорта нефти «Юралс» в долларах США за баррель;

Р — среднее значение за налоговый период курса доллара США к рублю, устанавливаемого Центральным банком РФ.

Слайд 14Среднее значение курса определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса, устанавливаемого

Центральным банком РФ за все дни в соответствующем налоговом периоде.

Слайд 15Например, за налоговый период средний уровень цен на нефть сорта «Юралс»

составил 90 долл. США за баррель, а курс 31 руб. за доллар, то повышающий налоговую ставку коэффициент (Кц)составит:

(Американский нефтяно́й ба́ррель — единица измерения объёма нефти, равная 42 галлонам, или 159 л. (158 988 л) – или 136,4 кг нефти. Для российской марки нефти «Юралс» 7,28 бар./т. или 137,3 кг/ бар.

т.е. 1 тн. Нефти = 7,28 баррелям.

Кц = (90 — 15) х 31/261 = 8,9

Это означает, что при указанных выше мировых ценах на нефть и курсе доллара фактическая ставка НДПИ составит: 446 р х 8,9 =3969,4 руб./т.

(Американский нефтяно́й ба́ррель — единица измерения объёма нефти, равная 42 галлонам, или 159 л. (158 988 л) – или 136,4 кг нефти. Для российской марки нефти «Юралс» 7,28 бар./т. или 137,3 кг/ бар.

т.е. 1 тн. Нефти = 7,28 баррелям.

Кц = (90 — 15) х 31/261 = 8,9

Это означает, что при указанных выше мировых ценах на нефть и курсе доллара фактическая ставка НДПИ составит: 446 р х 8,9 =3969,4 руб./т.

Слайд 162) Кв – коэффициент выработанности

Коэффициент характеризует

степень выработанности запасов конкретного участка недр и также определяется налогоплательщиком самостоятельно.

Если степень выработанности запасов (N/V) конкретного участка недр больше или равна 0,8 и меньше или равна 1, коэффициент Кв рассчитывается по формуле:

Кв = 3,8 — 3,5 * N/V, где:

Если степень выработанности запасов (N/V) конкретного участка недр больше или равна 0,8 и меньше или равна 1, коэффициент Кв рассчитывается по формуле:

Кв = 3,8 — 3,5 * N/V, где:

Кв – коэффициент выработанности Коэффициент характеризует степень выработанности запасов конкретного участка недр")

Слайд 17N — сумма накопленной добычи нефти на конкретном участке недр (включая

потери при добыче) по данным государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода;

V — начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года.

V — начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года.

по")

Слайд 18 В случае, если степень выработанности запасов (Свз) конкретного

участка недр:

превышает 1, Кв принимается равным 0,3.

менее 80%, (или нет данных – т.е отсутствуют сведения в государственном балансе запасов нефти по конкретному участку) то коэффициент Кв = 1

Кз – коэффициент запасов т. е коэффициент, характеризующий величину запасов конкретного участка недр

ИСПОЛЬЗУЕТСЯ ДЛЯ - Кв

превышает 1, Кв принимается равным 0,3.

менее 80%, (или нет данных – т.е отсутствуют сведения в государственном балансе запасов нефти по конкретному участку) то коэффициент Кв = 1

Кз – коэффициент запасов т. е коэффициент, характеризующий величину запасов конкретного участка недр

ИСПОЛЬЗУЕТСЯ ДЛЯ - Кв

конкретного участка недр:превышает 1, Кв принимается")

Слайд 19В случае, если величина начальных извлекаемых запасов нефти (Vз) по конкретному

участку недр меньше 5 млн. тонн и степень выработанности запасов (Свз) конкретного участка недр, меньше или равна 0,05, коэффициент Кз рассчитывается по формуле:

Кз = 0,125 х Vз + 0,375,

где Vз - начальные извлекаемые запасы нефти в млн. тонн с точностью до 3-го знака после запятой

Если (Vз) превышает 5 млн. тн. и Свз более 0,05

то Кз = 1

Кз = 0,125 х Vз + 0,375,

где Vз - начальные извлекаемые запасы нефти в млн. тонн с точностью до 3-го знака после запятой

Если (Vз) превышает 5 млн. тн. и Свз более 0,05

то Кз = 1

по конкретному участку недр меньше 5")

Слайд 20Степень выработанности запасов конкретного участка недр (Свз) – с 1 января

2012 г. рассчитывается, как:

N / Vз, где:

N - Сумма накопленной добычи нефти на конкретном участке недр (N)

Vз - начальные извлекаемые запасы нефти конкретного участка недр.

N / Vз, где:

N - Сумма накопленной добычи нефти на конкретном участке недр (N)

Vз - начальные извлекаемые запасы нефти конкретного участка недр.

– с 1 января 2012 г. рассчитывается, как:")

Слайд 21Таким образом, сумма налога на добычу полезных ископаемых по нефти должна

быть исчислена следующим образом:

∑НДПИ = V х 446 р. х Кц х Кв, где

V — объем добытой в налоговом периоде нефти.

например за н. период добыто на новом месторождение (без госсубсидий т.е. К -0,7) 1 млн тн. Нефти.

Воспользуемся упомянутыми цифрами:

Расчет, НДПИ: 1 000 000. тн х 446 р х 8,9 х 1 = 3 969 400 000 р.

При этом нынешняя рыночная стоимость 1 млн. тн. нефти при средней цене 90 долл. / бар и курсе долл. 31 руб. = 20 311 200 000 руб.

∑НДПИ = V х 446 р. х Кц х Кв, где

V — объем добытой в налоговом периоде нефти.

например за н. период добыто на новом месторождение (без госсубсидий т.е. К -0,7) 1 млн тн. Нефти.

Воспользуемся упомянутыми цифрами:

Расчет, НДПИ: 1 000 000. тн х 446 р х 8,9 х 1 = 3 969 400 000 р.

При этом нынешняя рыночная стоимость 1 млн. тн. нефти при средней цене 90 долл. / бар и курсе долл. 31 руб. = 20 311 200 000 руб.

Слайд 22 экспортная пошлина на нефть с 01.12.2012 г -396,5 долл./т (12

291,5 руб.) с 1млн. тн. нефти – 12 291 500 000 руб.

Доход продавца- экспортера от реализации 1 млн. тонн нефти (без учета налога на прибыль и НДС) = 20 311 200 000 руб. - 3 969 400 000 (НДПИ) - 12 291 500 000 (эксп. Пошлина) =

4 050 300 000 руб.

Доход продавца- экспортера от реализации 1 млн. тонн нефти (без учета налога на прибыль и НДС) = 20 311 200 000 руб. - 3 969 400 000 (НДПИ) - 12 291 500 000 (эксп. Пошлина) =

4 050 300 000 руб.

с 1млн.")

Слайд 24Сроки уплаты (ст. 344)

Сумма налога, подлежащая уплате по итогу налогового периода,

уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация (ст. 345)

Налоговая декларация представляется налогоплательщиком в налоговые органы :

Налоговая декларация (ст. 345)

Налоговая декларация представляется налогоплательщиком в налоговые органы :

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го")

Слайд 25по месту нахождения каждого участка недр - по полезным ископаемым, добытым

в РФ;

по месту нахождения организации или месту жительства индивидуального предпринимателя - по добытым за пределами РФ.

Декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

по месту нахождения организации или месту жительства индивидуального предпринимателя - по добытым за пределами РФ.

Декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.