- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ презентация

Содержание

- 1. Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

- 2. Тема 6. Стандарты аудиторской деятельности П Л

- 3. 1. Понятие, значение и виды стандартов аудита

- 4. Значение стандартов аудита состоит в том, что

- 5. Разработкой профессиональных требований к аудиту на международном

- 6. В помощь странам, которые принимают решение использовать

- 7. Различают четыре группы стандартов: международные аудиторские, национальные,

- 8. Требования внутренних правил (стандартов) аудиторской деятельности не

- 9. Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы,

- 10. 2.МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА Система Международных стандартов аудита

- 11. Все названные акты являются своеобразными сводами правил,

- 12. 3. Оценка рисков и связанные с этим

- 13. 5. Использование работы третьих лиц (ISA 600

- 14. Кроме МСА разработаны и утверждены положения по

- 15. Юридический статус международных стандартов аудита (МСА) и

- 16. 3. Федеральные стандарты аудиторской деятельности Федеральные стандарты

- 17. Стандарты третьего поколения постепенно должны заменить стандарты

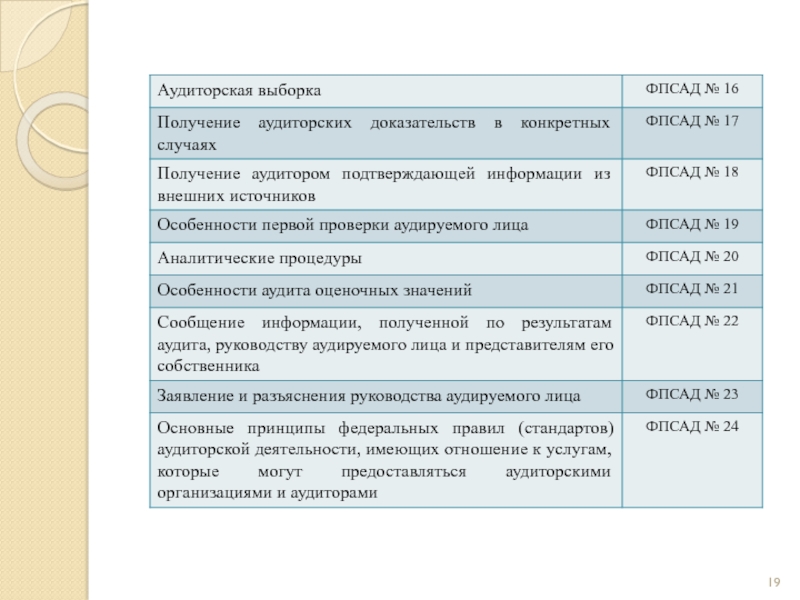

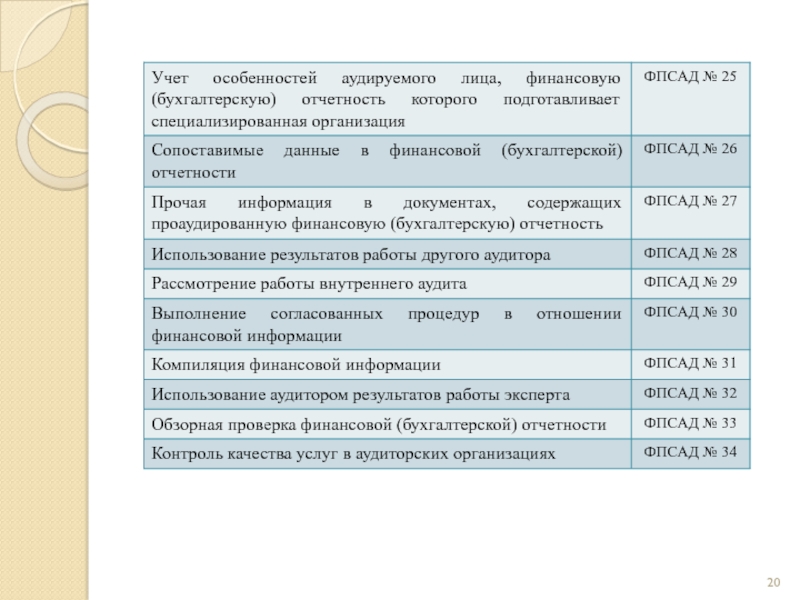

- 18. Перечень федеральных правил (стандартов) аудиторской деятельности второго поколения

- 21. Федеральные стандарты третьего поколения

- 22. 4. Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских

- 23. Стандарты аудиторской деятельности, разрабатываемые СРО аудиторов, в

- 24. Вторая группа правил (стандартов) – это документы,

- 25. Под внутрифирменными стандартами аудиторской организации понимаются документы,

- 26. Применение внутрифирменных стандартов позволяет аудиторским организациям: полнее

- 27. Требования внутрифирменных стандартов аудиторских организаций регулируют осуществление

- 28. Тема 7. Организация подготовки аудиторской проверки

- 29. 1.Основные этапы аудиторской проверки, в том числе

- 30. В связи с этим выделяют 4 основных

- 31. Подготовительный этап аудиторской проверки Аудит как вид

- 32. Принимая заказ, аудитор обязан проверить, сможет ли

- 33. Аудитор должен учесть дополнительные аспекты для оценки

- 34. Новая оценка постоянных заказчиков аудита необходима, если:

- 35. Источниками получения информации об организации для аудитора

- 36. 2. Выбор экономических субъектов аудиторскими фирмами Так

- 37. получение информации от предыдущего аудитора. В стандартах

- 38. Выбор экономическими субъектами аудиторской фирмы Существуют

- 39. 3. Письмо – обязательство о согласии на

- 40. 2)обязательства аудиторской организации: Форма отчетности по результатам

- 41. 4. Договор оказания аудиторских услуг, его условия,

- 42. аудиторское заключение и любые другие документы, которые

- 43. В договоре оказания аудиторских услуг (письме о

- 44. При необходимости в договоре оказания аудиторских услуг

- 45. Договор заключается в соответствии с требованиями главы

- 46. 5. Планирование аудита, его назначение и принципы

- 47. Планирование аудита предполагает разработку общей стратегии и

- 48. Аудитору необходимо ознакомиться: с организационно – управленческой

- 49. Общий план аудита должен быть достаточно подробным,

- 50. в) риск и существенность, в том числе:

- 51. е) прочие аспекты, в том числе: возможность

- 52. 6. Программа аудиторской проверки Программа общего аудита

- 53. Программа аудита может пересматриваться, причины и результаты

- 54. прав и обязательств – все активы, отраженные

- 55. Тема 8. Оценка существенности и риска в

- 56. 1. Понятие существенности, подходы к ее определению.

- 57. При разработке плана аудитор устанавливает приемлемый уровень

- 58. Например, ошибка в процедуре, проводимой в конце

- 59. Аудиторские организации (индивидуальные аудиторы) могут установить систему

- 60. При планировании аудиторской проверки аудитор рассматривает вопрос

- 61. ООО «Х» Утверждаю 01 февраля 20хх г.

- 62. Уровень существенности рассчитывается следующим образом: по итогам

- 63. 4) аудитор должен проанализировать числовые значения, записанные

- 64. Условный числовой пример практического определения единого показателя уровня существенности

- 65. Порядок расчетов В столбец 2 записываем показатели,

- 66. Поскольку значение 1064 тыс. руб. отличается от

- 67. Обратная зависимость между существенностью и аудиторским риском

- 68. Это может быть вызвано изменением обстоятельств или

- 69. Если руководство аудируемого лица отказывается вносить поправки

- 70. Это негативно отразится на деловой репутации аудиторской

- 71. Различают предпринимательский и аудиторский риски. Предпринимательский риск

- 72. Аудиторский риск включает три составляющие – неотъемлемый

- 73. Риск необнаружения (РН) – риск того,что аудиторские

- 74. Аудиторский риск определяет взаимодействие всех участников информационного

- 75. В таблице 1 представлена зависимость между качественными

- 76. 2. Действия аудитора при выявлении искажения бухгалтерской

- 77. Кратко их можно свести к следующему: все

- 78. Аудитор в ходе аудита получает информацию об

- 79. Информация об искажениях Расхождения результатов оценочных значений

- 80. Все эти искажения аудитор должен обобщить и

- 81. Выявленные в ходе аудита искажения Анализ возможности

- 82. Если совокупность искажений, выявленных в ходе аудита,

- 83. При оценке существенности искажений аудитору рекомендуется каждое

- 84. При формировании заключения о том, могут ли

- 85. Рассматривая неисправленные искажения, аудитор всегда должен проверять

- 86. на прочую информацию, которая будет сообщаться в

- 87. 3. Понимание деятельности аудируемого лица и среды,

- 88. д) планирование и выполнение дальнейших аудиторских процедур

- 89. Таблица 1 Примеры вопросов, рассматриваемых аудитором в

Слайд 1Лекции по дисциплине « АУДИТ»

Раздел П. Стандарты аудита. Организация аудиторской деятельности

Слайд 2Тема 6. Стандарты аудиторской деятельности

П Л А Н

Понятие, значение и виды

стандартов аудита

Международные стандарты аудита

Федеральные стандарты аудиторской деятель-ности

Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организа-ций и индивидуальных аудиторов

Международные стандарты аудита

Федеральные стандарты аудиторской деятель-ности

Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организа-ций и индивидуальных аудиторов

Слайд 31. Понятие, значение и виды стандартов аудита

Федеральный закон от 30.12.2008 №

307-ФЗ «Об аудиторской деятельности» требует применения федеральных стандартов аудиторской деятельности (ФСАД), разработанных на основе международных стандартов аудита (МСА).

В связи с тем, что Совет по аудиторской деятельности при Минфине России 22 марта 2012 г. принял решение о прямом применении МСА, подготовлены изменения в закон № 307-ФЗ .

Стандарты аудита – это нормативные правовые документы, регламентирующие единые требования к порядку осуществления, оформления и оценки качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценки их квалификации.

Стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов, вопросы методологии, а также базовые принципы, которым должны следовать аудиторы не зависимо от условий, в которых проводится аудит.

Стандарты необходимы для обучения аудиторов внутри фирм, а также служат основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов.

В связи с тем, что Совет по аудиторской деятельности при Минфине России 22 марта 2012 г. принял решение о прямом применении МСА, подготовлены изменения в закон № 307-ФЗ .

Стандарты аудита – это нормативные правовые документы, регламентирующие единые требования к порядку осуществления, оформления и оценки качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценки их квалификации.

Стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов, вопросы методологии, а также базовые принципы, которым должны следовать аудиторы не зависимо от условий, в которых проводится аудит.

Стандарты необходимы для обучения аудиторов внутри фирм, а также служат основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов.

Слайд 4Значение стандартов аудита состоит в том, что они:

обеспечивают базу для обеспечения

высокого качества аудиторской проверки;

содействуют внедрению в аудиторскую практику новых научных достижений;

помогают пользователям понять процесс аудиторской проверки;

создают общий имидж профессии;

создают условия для устранения контроля со стороны государства;

помогают аудитору вести переговоры с клиентом;

обеспечивают связь отдельных элементов процесса аудита.

Стандарты аудита не содержат детальных инструкций по их применению и определяют основные направления, порядок и цель того или иного вида деятельности аудитора.

Они рассчитаны на высокий профессиональный уровень, компетентность и самостоятельность аудиторов.

содействуют внедрению в аудиторскую практику новых научных достижений;

помогают пользователям понять процесс аудиторской проверки;

создают общий имидж профессии;

создают условия для устранения контроля со стороны государства;

помогают аудитору вести переговоры с клиентом;

обеспечивают связь отдельных элементов процесса аудита.

Стандарты аудита не содержат детальных инструкций по их применению и определяют основные направления, порядок и цель того или иного вида деятельности аудитора.

Они рассчитаны на высокий профессиональный уровень, компетентность и самостоятельность аудиторов.

Слайд 5Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация

бухгалтеров (МФБ, IFAC), созданная в 1977 году.

Существует три подхода к регулированию вопросов создания нормативной базы аудита в конкретной стране:

признание МСА в качестве национальных стандартов на основе МСА;

разработка национальных стандартов;

комбинированный подход, предполагающий как разработку национальных стандартов по основным направлениям, так и использование МСА по общим проблемам.

При первом подходе применять МСА в качестве национальных могут только страны – члены МФБ.

Для этого членам МФБ необходимо заявить о своем намерении принять МСА в качестве национальных стандартов аудита в своей стране. После получения разрешения МФБ организации – члены МФБ получают право на перевод МСА.

Существует три подхода к регулированию вопросов создания нормативной базы аудита в конкретной стране:

признание МСА в качестве национальных стандартов на основе МСА;

разработка национальных стандартов;

комбинированный подход, предполагающий как разработку национальных стандартов по основным направлениям, так и использование МСА по общим проблемам.

При первом подходе применять МСА в качестве национальных могут только страны – члены МФБ.

Для этого членам МФБ необходимо заявить о своем намерении принять МСА в качестве национальных стандартов аудита в своей стране. После получения разрешения МФБ организации – члены МФБ получают право на перевод МСА.

, созданная")

Слайд 6В помощь странам, которые принимают решение использовать МСА в качестве национальных

стандартов, Совет по международным стандартам аудита подготовил текст заявления, который может быть использован для определения юридической силы принимаемых стандартов и возможности их применения в конкретной стране (Кипр, Малайзия, Шри – Ланка).

В некоторых странах (Австралии, Бразилии, Индии, Голландии) МСА используют в качестве базы для разработки национальных стандартов аудита.

В наиболее экономически развитых странах, имеющих национальные стандарты аудита (Канада, Великобритания, Ирландия, США), МСА просто принимают к сведению, но не ставят выше национальных.

В некоторых странах (Австралии, Бразилии, Индии, Голландии) МСА используют в качестве базы для разработки национальных стандартов аудита.

В наиболее экономически развитых странах, имеющих национальные стандарты аудита (Канада, Великобритания, Ирландия, США), МСА просто принимают к сведению, но не ставят выше национальных.

Слайд 7Различают четыре группы стандартов: международные аудиторские, национальные, внутренние и внутрифирменные.

Международные аудиторские

стандарты разрабатываются Международным комитетом по аудиторской практике. Они фиксируют требования к проведению аудита в разных странах. Их требования обязательны при проведении аудита транснациональных компаний.

Национальные стандарты имеют все развитие страны (в России это Федеральные стандарты).

Внутренние правила (стандарты) аудиторской деятельности. Одна из функций профессиональных объединений аудиторов состоит в организации аудита на основе единых принципов и подходов.

С этой целью профессиональные аудиторские объединения могут устанавливать для своих членов внутренние правила или стандарты аудиторской деятельности на основе федеральных правил (стандартов) аудиторской деятельности.

Национальные стандарты имеют все развитие страны (в России это Федеральные стандарты).

Внутренние правила (стандарты) аудиторской деятельности. Одна из функций профессиональных объединений аудиторов состоит в организации аудита на основе единых принципов и подходов.

С этой целью профессиональные аудиторские объединения могут устанавливать для своих членов внутренние правила или стандарты аудиторской деятельности на основе федеральных правил (стандартов) аудиторской деятельности.

Слайд 8Требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований

федеральных правил (стандартов) аудиторской деятельности.

Аудиторские организации, добровольно вступившие в саморегулируемую организацию аудиторов, обязаны соблюдать требования данных правил.

Применение внутренних стандартов в аудиторских организациях способствует:

соблюдению требований федеральных аудиторских правил (стандартов);

уменьшению трудоемкости аудиторских проверок;

увеличению объема выполняемых аудиторских услуг;

повышению качества оказываемых аудиторских услуг и др.

Аудиторские организации, добровольно вступившие в саморегулируемую организацию аудиторов, обязаны соблюдать требования данных правил.

Применение внутренних стандартов в аудиторских организациях способствует:

соблюдению требований федеральных аудиторских правил (стандартов);

уменьшению трудоемкости аудиторских проверок;

увеличению объема выполняемых аудиторских услуг;

повышению качества оказываемых аудиторских услуг и др.

аудиторской деятельности не могут быть ниже требований федеральных правил (стандартов) аудиторской")

Слайд 9Внутрифирменные стандарты. Аудиторские организации и индивидуальные аудиторы, основываясь на национальных стандартах,

разрабатывают свой фирменный подход к выполнению различных действий аудитора, закрепляемых в собственных правилах (стандартах) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности.

При этом требования правил (стандартов) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и внутренних правил (стандартов) аудиторской деятельности профессионального аудиторского объединения, членами которого они являются.

Если аудиторское заключение дается по международным стандартам, то внутрифирменные стандарты не должны противоречить международным стандартам.

При этом требования правил (стандартов) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и внутренних правил (стандартов) аудиторской деятельности профессионального аудиторского объединения, членами которого они являются.

Если аудиторское заключение дается по международным стандартам, то внутрифирменные стандарты не должны противоречить международным стандартам.

Слайд 102.МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА

Система Международных стандартов аудита (МСА) включает в себя:

международные стандарты

учета;

международные нормативы аудита и сопутствующих услуг – разрабатываются правлением по международным стандартам аудита и выражения уверенности МФБ (Международная федерация бухгалтеров);

международные положения аудита;

международные нормативы бухгалтерского образования и этики;

общепринятые аудиторские стандарты проверки финансовой отчетности (CAAS) – разрабатываются Американским институтом дипломированных общественных бухгалтеров (AICPA).

международные нормативы аудита и сопутствующих услуг – разрабатываются правлением по международным стандартам аудита и выражения уверенности МФБ (Международная федерация бухгалтеров);

международные положения аудита;

международные нормативы бухгалтерского образования и этики;

общепринятые аудиторские стандарты проверки финансовой отчетности (CAAS) – разрабатываются Американским институтом дипломированных общественных бухгалтеров (AICPA).

включает в себя:международные стандарты учета;международные нормативы аудита и")

Слайд 11Все названные акты являются своеобразными сводами правил, разработанных профессиональными объединениями в

целях унификации основных критериев оценки работы в области аудита и обеспечения высокого уровня качества оказываемых аудиторами услуг.

Международные стандарты аудита (ISA 100 – 999) имеют трехзначную нумерацию, сгруппированы в группы взаимосвязанных последовательных разделов.

Введение (ISA 100 – 199) содержит определение общих условий МСА или основ аудиторской деятельности, группировку стандартов по вводным положениям. В этой группе представлен глоссарий.

Общие принципы и ответственность (ISA 200 – 299) определяют цели и принципы аудита финансовой отчетности, а также обстоятельства, при которых на аудитора и руководство аудируемого лица возлагаются определенные обязательства.

Международные стандарты аудита (ISA 100 – 999) имеют трехзначную нумерацию, сгруппированы в группы взаимосвязанных последовательных разделов.

Введение (ISA 100 – 199) содержит определение общих условий МСА или основ аудиторской деятельности, группировку стандартов по вводным положениям. В этой группе представлен глоссарий.

Общие принципы и ответственность (ISA 200 – 299) определяют цели и принципы аудита финансовой отчетности, а также обстоятельства, при которых на аудитора и руководство аудируемого лица возлагаются определенные обязательства.

Слайд 123. Оценка рисков и связанные с этим действия (ISA 300 –

499) - стандарты, посвященные планированию аудита финансовой отчетности; пониманию бизнеса клиента, его среды и оценке риска существенного искажения; определению уровня существенности: процедурам, которые аудитор применяет исходя из оцененного уровня риска. Уделяется здесь также внимание особенностям проведения аудита экономических субъектов, использующих услуги обслуживающих организаций.

4. Аудиторские доказательства (ISA 500 – 599) устанавливают, что аудитор должен получить достаточное количество надлежащих доказательств, которые позволяют сделать обоснованное аудиторское заключение. Для получения аудиторских доказательств могут использоваться также внешние данные, подтверждающие конкретные положения проверки. В этих стандартах приведены примеры процедур проверки.

4. Аудиторские доказательства (ISA 500 – 599) устанавливают, что аудитор должен получить достаточное количество надлежащих доказательств, которые позволяют сделать обоснованное аудиторское заключение. Для получения аудиторских доказательств могут использоваться также внешние данные, подтверждающие конкретные положения проверки. В этих стандартах приведены примеры процедур проверки.

- стандарты, посвященные")

Слайд 135. Использование работы третьих лиц (ISA 600 – 699) – стандарты

регламентируют порядок работы аудитора с информацией третьих лиц; регулируют вопросы использования информации, полученной от других аудиторов, а также вопросы взаимодействия со службой внутреннего аудита и экспертами.

6. Аудиторское мнение и отчеты (ISA 700 – 799) – группа стандартов, посвященных итоговым аудиторским документам, положения которых устанавливают правила формирования аудиторских выводов и подготовки аудиторского заключения по результатам аудита финансовой отчетности.

7. Специализированные области аудита (ISA 800 – 899) регулируют специальные вопросы аудита.

8. Сопутствующие услуги (ISA 900 – 999) – посвящена сопутствующим услугам по финансовой отчетности.

6. Аудиторское мнение и отчеты (ISA 700 – 799) – группа стандартов, посвященных итоговым аудиторским документам, положения которых устанавливают правила формирования аудиторских выводов и подготовки аудиторского заключения по результатам аудита финансовой отчетности.

7. Специализированные области аудита (ISA 800 – 899) регулируют специальные вопросы аудита.

8. Сопутствующие услуги (ISA 900 – 999) – посвящена сопутствующим услугам по финансовой отчетности.

– стандарты регламентируют порядок работы аудитора")

Слайд 14Кроме МСА разработаны и утверждены положения по международной аудиторской практике (11

положений), в частности:

ПМАП 1000 «Процедуры межбанковского подтверждения»;

ПМАП 1004 «Взаимоотношения между органами банковского надзора и внешними аудиторами»;

ПМАП 1005 «Особенности аудита малых предприятий»;

ПМАП 1006 «Аудит финансовых отчетов банков»;

ПМАП 1010 «Учет экологических вопросов при аудите финансовой отчетности»;

ПМАП 1012 «Аудит производных финансовых инструментов»;

ПМАП 1013 «Электронная коммерция (торговля) – влияние на аудит финансовой отчетности»;

ПМАП 1014 «Заключение аудитора о соблюдении МСФО».

ПМАП 1000 «Процедуры межбанковского подтверждения»;

ПМАП 1004 «Взаимоотношения между органами банковского надзора и внешними аудиторами»;

ПМАП 1005 «Особенности аудита малых предприятий»;

ПМАП 1006 «Аудит финансовых отчетов банков»;

ПМАП 1010 «Учет экологических вопросов при аудите финансовой отчетности»;

ПМАП 1012 «Аудит производных финансовых инструментов»;

ПМАП 1013 «Электронная коммерция (торговля) – влияние на аудит финансовой отчетности»;

ПМАП 1014 «Заключение аудитора о соблюдении МСФО».

, в частности:ПМАП 1000")

Слайд 15Юридический статус международных стандартов аудита (МСА) и порядок их принятия определены

в предисловии к международным стандартам аудита и сопутствующих услуг и МСА 100 «Задания, обеспечивающие уверенность».

В этих документах определено, что МСА предназначены для применения при аудите финансовой отчетности, а также при аудите иной финансовой информации и предоставлении сопутствующих аудиту услуг.

Аудитор может отходить от требований МСА, но только обязательно аргументируя причины такого отхода.

МСА надо применять только в вопросах, имеющих существенное значение.

В этих документах определено, что МСА предназначены для применения при аудите финансовой отчетности, а также при аудите иной финансовой информации и предоставлении сопутствующих аудиту услуг.

Аудитор может отходить от требований МСА, но только обязательно аргументируя причины такого отхода.

МСА надо применять только в вопросах, имеющих существенное значение.

и порядок их принятия определены в предисловии к международным")

Слайд 163. Федеральные стандарты аудиторской деятельности

Федеральные стандарты аудиторской деятельности в РФ:

определяют требования

к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренный ФЗ «Об аудиторской деятельности»;

разрабатываются в соответствии с международными стандартами аудита;

являются обязательными для аудиторских организаций, аудиторов, а также саморегулируемых организаций аудиторов и их работников.

В настоящее время существует 3 вида стандартов:

- Правила (стандарты) аудиторской деятельности (стандарты первого поколения) или ПСАД – осталось 2 стандарта;

Федеральные правила (стандарты) аудиторской деятельности или ФПСАД (стандарты второго поколения) – по номерам 34, по количеству 29 стандартов;

Федеральные стандарты аудиторской деятельности или ФСАД (стандарты третьего поколения) - 11 стандартов.

разрабатываются в соответствии с международными стандартами аудита;

являются обязательными для аудиторских организаций, аудиторов, а также саморегулируемых организаций аудиторов и их работников.

В настоящее время существует 3 вида стандартов:

- Правила (стандарты) аудиторской деятельности (стандарты первого поколения) или ПСАД – осталось 2 стандарта;

Федеральные правила (стандарты) аудиторской деятельности или ФПСАД (стандарты второго поколения) – по номерам 34, по количеству 29 стандартов;

Федеральные стандарты аудиторской деятельности или ФСАД (стандарты третьего поколения) - 11 стандартов.

Слайд 17Стандарты третьего поколения постепенно должны заменить стандарты первого и второго поколения.

Применение

стандартов первого поколения (ПСАД) является рекомендательным.

ПСАД, рекомендованные к применению

ПСАД, рекомендованные к применению

")

аудиторской деятельности второго поколения")

Слайд 224. Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организаций и индивидуальных аудиторов

Внутренние

стандарты подразделяются на две группы:

внутренние стандарты профессиональных аудиторских объединений (СРО);

внутрифирменные стандарты аудиторских организаций (ВСАО) и индивидуальных аудиторов.

Первую группу правил (стандартов) разрабатывают аккредитованные профессиональные аудиторские объединения: Аудиторская палата России (АПР), ИПБ России и др.

Например, ИПБ России и АПР разработали для своих членов ряд правил (стандартов) применительно к первым федеральным правилам (стандартам).

Внутренние стандарты этой группы обязательны для соблюдения аудиторскими организациями, индивидуальными аудиторами и аудиторами – членами профессиональных аудиторских объединений.

внутренние стандарты профессиональных аудиторских объединений (СРО);

внутрифирменные стандарты аудиторских организаций (ВСАО) и индивидуальных аудиторов.

Первую группу правил (стандартов) разрабатывают аккредитованные профессиональные аудиторские объединения: Аудиторская палата России (АПР), ИПБ России и др.

Например, ИПБ России и АПР разработали для своих членов ряд правил (стандартов) применительно к первым федеральным правилам (стандартам).

Внутренние стандарты этой группы обязательны для соблюдения аудиторскими организациями, индивидуальными аудиторами и аудиторами – членами профессиональных аудиторских объединений.

Слайд 23Стандарты аудиторской деятельности, разрабатываемые СРО аудиторов, в обязательном порядке должны:

определять требования

к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обксловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

не противоречить федеральным стандартам аудиторской деятельности;

не создавать препятствий осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности.

Кроме непосредственно стандартов, каждая СРО аудиторов принимает одобренный Советом по аудиторской деятельности кодекс профессиональной этики аудиторов.

Также СРО аудиторов разрабатывают и утверждают обязательные для членов такой СРО Правила независимости аудиторов и аудиторских организаций. Такие правила подлежат одобрению Советом по аудиторской деятельности.

не противоречить федеральным стандартам аудиторской деятельности;

не создавать препятствий осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности.

Кроме непосредственно стандартов, каждая СРО аудиторов принимает одобренный Советом по аудиторской деятельности кодекс профессиональной этики аудиторов.

Также СРО аудиторов разрабатывают и утверждают обязательные для членов такой СРО Правила независимости аудиторов и аудиторских организаций. Такие правила подлежат одобрению Советом по аудиторской деятельности.

Слайд 24Вторая группа правил (стандартов) – это документы, детализирующие и регламентирующие единые

требования к организации работы аудиторских организаций, осуществлению и оформлению аудиторских услуг.

Эти документы должны быть приняты и утверждены аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности принятым российским правилам (стандартам) аудиторской деятельности.

Аудиторская организация должна сформировать пакет внутрифирменных стандартов, отражающих ее собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита.

Наличие системы внутрифирменных стандартов и ее методологического сопровождения является необходимым показателем профессионализма деятельности аудиторской организации.

Эти документы должны быть приняты и утверждены аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности принятым российским правилам (стандартам) аудиторской деятельности.

Аудиторская организация должна сформировать пакет внутрифирменных стандартов, отражающих ее собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита.

Наличие системы внутрифирменных стандартов и ее методологического сопровождения является необходимым показателем профессионализма деятельности аудиторской организации.

– это документы, детализирующие и регламентирующие единые требования к организации работы")

Слайд 25Под внутрифирменными стандартами аудиторской организации понимаются документы, детализирующие и регламентирующие единые

требования к осуществлению и оформлению ацдита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности требованиям правил (стандартов) аудиторской деятельности.

Внутрифирменные стандарты регламентируют деятельность аудиторов в рамках данной аудиторской организации и обеспечивают дополнительные условия для урегулирования реальных и потенциальных конфликтов между сотрудниками и администрацией аудиторской организации, между аудиторской организацией и контролирующими организациями, между аудиторской организацией и экономическим субъектом.

Внутрифирменные стандарты регламентируют деятельность аудиторов в рамках данной аудиторской организации и обеспечивают дополнительные условия для урегулирования реальных и потенциальных конфликтов между сотрудниками и администрацией аудиторской организации, между аудиторской организацией и контролирующими организациями, между аудиторской организацией и экономическим субъектом.

Слайд 26Применение внутрифирменных стандартов позволяет аудиторским организациям:

полнее соблюдать требования правил (стандартов) аудиторской

деятельности;

обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков (с помощью рабочих таблиц и вопросников, других документов технического характера), обеспечить дополнительный контроль за работой ассистентов (помощников) аудитора;

содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии и др.

обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков (с помощью рабочих таблиц и вопросников, других документов технического характера), обеспечить дополнительный контроль за работой ассистентов (помощников) аудитора;

содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии и др.

аудиторской деятельности;обеспечить высокое качество аудиторской")

Слайд 27Требования внутрифирменных стандартов аудиторских организаций регулируют осуществление аудиторской деятельности в соответствии

с основными принципами аудита и общепризнанными этическими нормами.

Внутрифирменные стандарты содержат единые базовые требования к порядку проведения аудита, к качеству и надежности аудита и создают при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки.

В системе нормативного регулирования аудиторской деятельности важную роль играют внутренние стандарты аудиторских объединений (ВСАО).

Внутрифирменные стандарты содержат единые базовые требования к порядку проведения аудита, к качеству и надежности аудита и создают при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки.

В системе нормативного регулирования аудиторской деятельности важную роль играют внутренние стандарты аудиторских объединений (ВСАО).

Слайд 28

Тема 7. Организация подготовки аудиторской проверки

П Л А Н

1) Основные этапы

аудиторской проверки, в том числе подготовительный этап

2) Выбор экономических субъектов аудиторскими фирмами. Выбор экономическими субъектами аудиторской фирмы

3) Письмо – обязательство о согласии на проведение аудита

4) Договор оказания аудиторских услуг, его условия, содержание, порядок заключения

5) Планирование аудита, его назначение и принципы.

6) Программа аудиторской проверки

2) Выбор экономических субъектов аудиторскими фирмами. Выбор экономическими субъектами аудиторской фирмы

3) Письмо – обязательство о согласии на проведение аудита

4) Договор оказания аудиторских услуг, его условия, содержание, порядок заключения

5) Планирование аудита, его назначение и принципы.

6) Программа аудиторской проверки

Основные этапы аудиторской проверки, в")

Слайд 291.Основные этапы аудиторской проверки, в том числе подготовительный этап

Подготовка аудиторской проверки

– обязательная часть деятельности аудиторов.

В соответствии с основными целями аудиторской проверки мероприятия, проводимые в ходе аудита, включают:

планирование аудита;

получение аудиторских доказательств;

использование работы других лиц и контакты с руководством экономического субъекта, а также третьими сторонами;

документирование аудита;

обобщение выводов, формирование и выражение мнения о достоверности бухгалтерской (финансовой) отчетности экономического субъекта.

В соответствии с основными целями аудиторской проверки мероприятия, проводимые в ходе аудита, включают:

планирование аудита;

получение аудиторских доказательств;

использование работы других лиц и контакты с руководством экономического субъекта, а также третьими сторонами;

документирование аудита;

обобщение выводов, формирование и выражение мнения о достоверности бухгалтерской (финансовой) отчетности экономического субъекта.

Слайд 30В связи с этим выделяют 4 основных этапа аудиторской проверки:

на подготовительном

этапе происходит установление взаимоотношений между аудиторской организацией и клиентом, для чего есть необходимость ознакомления с деятельностью друг друга;

планирование аудита осуществляется после заключения договора. На основе предварительного изучения систем внутреннего контроля и бухгалтерского учета аудиторы оценивают аудиторский риск и определяют содержание, масштаб и количество аудиторских процедур;

на этапе выполнения аудиторских процедур производится сбор аудиторских доказательств и их документирование;

в процессе оформления результатов аудита формируется мнение аудиторской организации относительно достоверности бухгалтерского учета и отчетности, составляется информация руководству проверяемого предприятия и аудиторское заключение.

планирование аудита осуществляется после заключения договора. На основе предварительного изучения систем внутреннего контроля и бухгалтерского учета аудиторы оценивают аудиторский риск и определяют содержание, масштаб и количество аудиторских процедур;

на этапе выполнения аудиторских процедур производится сбор аудиторских доказательств и их документирование;

в процессе оформления результатов аудита формируется мнение аудиторской организации относительно достоверности бухгалтерского учета и отчетности, составляется информация руководству проверяемого предприятия и аудиторское заключение.

Слайд 31Подготовительный этап аудиторской проверки

Аудит как вид предпринимательской деятельности связан с необходимостью

формирования определенного портфеля заказов, т.е. поиском новых клиентов.

При формировании портфеля заказов следует учитывать условия, обеспечивающие доходность аудиторской фирмы, и соблюдать такие основные принципы аудита, как независимость, честность, объективность, профессиональная компетентность, добросовестность, конфиденциальность и профессиональное поведение.

Аудиторская этика не допускает связей аудитора с заказчиком, который не обладает безупречной репутацией.

В том случае, когда аудитор не знаком с заказчиком и владельцем организации и не уверен в том, что они обладают безупречной репутацией, ему следует выяснить, обладает ли руководство фирмы информацией о заказчике, его учредителях, руководящих органах, ознакомиться с годовой бухгалтерской (финансовой) отчетностью, а по возможности и налоговыми декларациями потенциального заказчика за последние три года.

При формировании портфеля заказов следует учитывать условия, обеспечивающие доходность аудиторской фирмы, и соблюдать такие основные принципы аудита, как независимость, честность, объективность, профессиональная компетентность, добросовестность, конфиденциальность и профессиональное поведение.

Аудиторская этика не допускает связей аудитора с заказчиком, который не обладает безупречной репутацией.

В том случае, когда аудитор не знаком с заказчиком и владельцем организации и не уверен в том, что они обладают безупречной репутацией, ему следует выяснить, обладает ли руководство фирмы информацией о заказчике, его учредителях, руководящих органах, ознакомиться с годовой бухгалтерской (финансовой) отчетностью, а по возможности и налоговыми декларациями потенциального заказчика за последние три года.

Слайд 32Принимая заказ, аудитор обязан проверить, сможет ли он предоставить свои услуги

в заранее определенном заказчиком периоде времени, т.е. проверить следующее:

имеется ли необходимое количество квалифицированных сотрудников для выполнения заказа в заранее установленные заказчиком сроки;

может ли фирма в случае необходимости привлечь к проведению проверки других специалистов (внутренних и внешних).

Аудитор обязан отказаться от предложенного ему заказа, если он не может гарантировать выполнения всех указанных условий.

О проведенных процедурах аудитор составляет рабочий документ, подтверждающий выполнение данных действий.

имеется ли необходимое количество квалифицированных сотрудников для выполнения заказа в заранее установленные заказчиком сроки;

может ли фирма в случае необходимости привлечь к проведению проверки других специалистов (внутренних и внешних).

Аудитор обязан отказаться от предложенного ему заказа, если он не может гарантировать выполнения всех указанных условий.

О проведенных процедурах аудитор составляет рабочий документ, подтверждающий выполнение данных действий.

Слайд 33Аудитор должен учесть дополнительные аспекты для оценки степени риска, связанного с

выполнением данного заказа:

отрасль хозяйственной деятельности заказчика;

текучесть сотрудников за последний год;

финансовое положение заказчика и возможности преодоления финансовых проблем;

уровень квалификации сотрудников бухгалтерии, финансового отдела и отдела электронной обработки информации, а также соответствие систем бухгалтерского учета;

темпы роста производства и их перспективы и др.

Чтобы получить необходимую информацию о заказчике и определить возможный риск, аудитор может проводить предварительную проверку, во время которой выясняет:

правовые основы организации, ее учредительные документы и их соответствие законодательству;

в каком состоянии находится система бухгалтерского учета и отчетность, можно ли ее проверить и многое другое.

отрасль хозяйственной деятельности заказчика;

текучесть сотрудников за последний год;

финансовое положение заказчика и возможности преодоления финансовых проблем;

уровень квалификации сотрудников бухгалтерии, финансового отдела и отдела электронной обработки информации, а также соответствие систем бухгалтерского учета;

темпы роста производства и их перспективы и др.

Чтобы получить необходимую информацию о заказчике и определить возможный риск, аудитор может проводить предварительную проверку, во время которой выясняет:

правовые основы организации, ее учредительные документы и их соответствие законодательству;

в каком состоянии находится система бухгалтерского учета и отчетность, можно ли ее проверить и многое другое.

Слайд 34Новая оценка постоянных заказчиков аудита необходима, если:

произошли существенные изменения в составе

высшего руководства организации, которые могут повлиять на развитие предприятия;

аудитор и заказчик имеют разные точки зрения и не могут найти компромиссного решения;

имеется уверенность в том, что заказчик умышленно, для того чтобы ввести в заблуждение аудитора, не предоставляет необходимую для проверки отчетности информацию;

имеется судебное решение по отношению к заказчику, по руководящим или другим сотрудникам в результате нарушений действующего законодательства;

обнаружено, что руководящие и другие сотрудники заказчика могут совершать действия, ведущие к нарушению действующего законодательства;

участие в деятельности заказчика сотрудников аудиторской компании или иные деловые связи могут навредить объективности и независимости аудитора и др.

аудитор и заказчик имеют разные точки зрения и не могут найти компромиссного решения;

имеется уверенность в том, что заказчик умышленно, для того чтобы ввести в заблуждение аудитора, не предоставляет необходимую для проверки отчетности информацию;

имеется судебное решение по отношению к заказчику, по руководящим или другим сотрудникам в результате нарушений действующего законодательства;

обнаружено, что руководящие и другие сотрудники заказчика могут совершать действия, ведущие к нарушению действующего законодательства;

участие в деятельности заказчика сотрудников аудиторской компании или иные деловые связи могут навредить объективности и независимости аудитора и др.

Слайд 35Источниками получения информации об организации для аудитора должны являться:

устав экономического субъекта;

документы

о регистрации экономического субъекта;

протоколы заседаний совета директоров, собраний акционеров или других аналогичных органов управления экономического субъекта;

документы, регламентирующие учетную политику экономического субъекта и внесение изменений в нее;

бухгалтерская и статистическая отчетность;

документы планирования деятельности (планы, сметы, проекты и др.);

контракты, договоры, соглашения;

материалы налоговых и других проверок;

документы, регламентирующие производственную и организационную структуру , список филиалов и дочерних компаний;

сведения, полученные из бесед с руководством и исполнительным персоналом и др.

протоколы заседаний совета директоров, собраний акционеров или других аналогичных органов управления экономического субъекта;

документы, регламентирующие учетную политику экономического субъекта и внесение изменений в нее;

бухгалтерская и статистическая отчетность;

документы планирования деятельности (планы, сметы, проекты и др.);

контракты, договоры, соглашения;

материалы налоговых и других проверок;

документы, регламентирующие производственную и организационную структуру , список филиалов и дочерних компаний;

сведения, полученные из бесед с руководством и исполнительным персоналом и др.

Слайд 362. Выбор экономических субъектов аудиторскими фирмами

Так как риск аудита достаточно высок,

каждая аудиторская организация должна проводить политику на отбор потенциальных клиентов для снижения риска неудачи аудита.

Такая политика включает в себя:

получение общей информации: годовой и промежуточной отчетности, юридических документов – устава, учредительного договора, свидетельства о регистрации в органах юстиции и налоговых органах, лицензии на занятие лицензируемыми видами деятельности и др.;

получение информации о клиенте у третьих лиц – банков, страховых компаний, адвокатов и др.;

знакомство с результатами предыдущих аудиторских заключений (в соответствии с требованиями стандартов аудируемая организация должна представить полный текст аудиторского заключения не менее чем за три года);

Такая политика включает в себя:

получение общей информации: годовой и промежуточной отчетности, юридических документов – устава, учредительного договора, свидетельства о регистрации в органах юстиции и налоговых органах, лицензии на занятие лицензируемыми видами деятельности и др.;

получение информации о клиенте у третьих лиц – банков, страховых компаний, адвокатов и др.;

знакомство с результатами предыдущих аудиторских заключений (в соответствии с требованиями стандартов аудируемая организация должна представить полный текст аудиторского заключения не менее чем за три года);

Слайд 37получение информации от предыдущего аудитора. В стандартах нет записи, что предыдущий

аудитор должен отвечать на вопросы, но есть кодекс этики, в котором предусмотрены письменные ответы с соблюдением этических норм о конфиденциальности;

оценку особенностей отрасли, в которой работает проверяемая фирма, исходя из чего можно судить о возможных проблемах клиента;

проведение предварительного планирования аудита (предварительной экспертизы). На практике, прежде чем заключить договор, предлагают направить специалиста к клиенту, с тем чтобы оценить трудоемкость и стоимость работ. Предварительная экспертиза может проводиться как на платной, так и на бесплатной основе. По результатам предварительной экспертизы составляется акт и принимается решение о проведении аудита. Предварительное планирование является составной частью планирования аудита, занимающего от 30 до 80 % общего рабочего времени работы с клиентом.

оценку особенностей отрасли, в которой работает проверяемая фирма, исходя из чего можно судить о возможных проблемах клиента;

проведение предварительного планирования аудита (предварительной экспертизы). На практике, прежде чем заключить договор, предлагают направить специалиста к клиенту, с тем чтобы оценить трудоемкость и стоимость работ. Предварительная экспертиза может проводиться как на платной, так и на бесплатной основе. По результатам предварительной экспертизы составляется акт и принимается решение о проведении аудита. Предварительное планирование является составной частью планирования аудита, занимающего от 30 до 80 % общего рабочего времени работы с клиентом.

Слайд 38Выбор экономическими субъектами

аудиторской фирмы

Существуют различные подходы к выбору аудиторской фирмы

экономическими субъектами.

Самый простой – по рекламе, но не самый надежный.

Более надежный – рекомендация деловых партнеров или друзей.

Крупные клиенты иногда объявляют тендер.

Критериями для отбора аудиторских фирм являются:

рейтинг по показателям – численность персонала, выручка от продаж, выручка на одного специалиста и др.;

уровень цен на услуги – срабатывает при обязательном аудите;

возможные льготы, которые предоставляет аудиторская организация;

ответственность за качество работы в соответствии с договором – предпочтительна полная ответственность; если никакой ответственности – заключение договора нерационально;

ассортимент услуг – очень важный критерий, желательно оказание консультационных и прочих услуг;

стаж работы на рынке и др.

Самый простой – по рекламе, но не самый надежный.

Более надежный – рекомендация деловых партнеров или друзей.

Крупные клиенты иногда объявляют тендер.

Критериями для отбора аудиторских фирм являются:

рейтинг по показателям – численность персонала, выручка от продаж, выручка на одного специалиста и др.;

уровень цен на услуги – срабатывает при обязательном аудите;

возможные льготы, которые предоставляет аудиторская организация;

ответственность за качество работы в соответствии с договором – предпочтительна полная ответственность; если никакой ответственности – заключение договора нерационально;

ассортимент услуг – очень важный критерий, желательно оказание консультационных и прочих услуг;

стаж работы на рынке и др.

Слайд 393. Письмо – обязательство о согласии на проведение аудита

Письмо – обязательство

является основой заключения договора.

В договоре фиксируются основные элементы взаимоотношений, а их конкретизация, выделение нюансов отражаются в письме – обязательстве, составляемом в произвольной форме.

Письмо направляется исполнительному органу экономического субъекта до заключения договора и должно быть подтверждено экономическим субъектом (на практике составляется в двух экземплярах, один из которых подписывает заказчик).

Письмо – обязательство должно содержать следующую обязательную информацию6

1)по условиям аудиторской проверки:

объект и цели аудита;

порядок проверки филиалов и подразделений;

информация о законодательных и нормативных актах, на основании которых проводится аудит;

информация о дополнительных вопросах, решаемых в ходе аудита;

В договоре фиксируются основные элементы взаимоотношений, а их конкретизация, выделение нюансов отражаются в письме – обязательстве, составляемом в произвольной форме.

Письмо направляется исполнительному органу экономического субъекта до заключения договора и должно быть подтверждено экономическим субъектом (на практике составляется в двух экземплярах, один из которых подписывает заказчик).

Письмо – обязательство должно содержать следующую обязательную информацию6

1)по условиям аудиторской проверки:

объект и цели аудита;

порядок проверки филиалов и подразделений;

информация о законодательных и нормативных актах, на основании которых проводится аудит;

информация о дополнительных вопросах, решаемых в ходе аудита;

Слайд 402)обязательства аудиторской организации:

Форма отчетности по результатам аудита;

ответственность аудиторской организации за оказываемые

услуги;

0бязательство по соблюдению коммерческой тайны;

информация о риске необнаружения существенных неточностей или ошибок в связи с выборочным характером применяемых процедур и несовершенством системы внутреннего контроля субъекта;

3) обязательства экономического субъекта:

ответственность за полноту и достоверность представленной документации бухгалтерского учета и отчетности;

обеспечение свободного доступа к первичным документам, регистрам, компьютерной базе данных;

направление по указанию аудитора писем дебиторам и кредиторам за подтверждением (или неподтверждением) задолженности;

неоказание давления с целью изменения мнения о достоверности отчетности;

другая дополнительная информация.

0бязательство по соблюдению коммерческой тайны;

информация о риске необнаружения существенных неточностей или ошибок в связи с выборочным характером применяемых процедур и несовершенством системы внутреннего контроля субъекта;

3) обязательства экономического субъекта:

ответственность за полноту и достоверность представленной документации бухгалтерского учета и отчетности;

обеспечение свободного доступа к первичным документам, регистрам, компьютерной базе данных;

направление по указанию аудитора писем дебиторам и кредиторам за подтверждением (или неподтверждением) задолженности;

неоказание давления с целью изменения мнения о достоверности отчетности;

другая дополнительная информация.

обязательства аудиторской организации:Форма отчетности по результатам аудита;ответственность аудиторской организации за оказываемые услуги;0бязательство по соблюдению коммерческой")

Слайд 414. Договор оказания аудиторских услуг, его условия, содержание и порядок заключения

В

соответствии с ФПСАД № 12 «Согласование условий проведения аудита» аудитор может использовать в ходе достижения договоренности с руководством аудируемого лица письмо о проведении аудита – документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита.

Форма и содержание договора на оказание аудиторских услуг для различных аудируемых лиц могут иметь особенности, но, как правило, в договоре оказания аудиторских услуг (письме о проведении аудита) указываются:

цель аудита финансовой (бухгалтерской) отчетности;

ответственность руководства аудируемого лица за подготовку и представление финансовой (бухгалтерской) отчетности;

объем аудита, включая ссылки на законодательство РФ и федеральные правила (стандарты) аудиторской деятельности;

Форма и содержание договора на оказание аудиторских услуг для различных аудируемых лиц могут иметь особенности, но, как правило, в договоре оказания аудиторских услуг (письме о проведении аудита) указываются:

цель аудита финансовой (бухгалтерской) отчетности;

ответственность руководства аудируемого лица за подготовку и представление финансовой (бухгалтерской) отчетности;

объем аудита, включая ссылки на законодательство РФ и федеральные правила (стандарты) аудиторской деятельности;

Слайд 42аудиторское заключение и любые другие документы, которые предполагается подготовить по результатам

аудита;

информация о том, что в связи с применением в ходе аудита выборочных методов тестирования и другими свойственными аудитору ограничениями, наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля аудируемого лица, имеется неизбежный риск того, что некоторые, в том числе существенные, искажения финансовой отчетности могут остаться необнаруженными;

требование обеспечения свободного доступа ко всей бухгалтерской документации и другой информации, запрашиваемой в ходе проведения аудита;

цена проведения аудита (или способ ее определения), а также порядок признания услуги оказанной и порядок расчетов.

информация о том, что в связи с применением в ходе аудита выборочных методов тестирования и другими свойственными аудитору ограничениями, наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля аудируемого лица, имеется неизбежный риск того, что некоторые, в том числе существенные, искажения финансовой отчетности могут остаться необнаруженными;

требование обеспечения свободного доступа ко всей бухгалтерской документации и другой информации, запрашиваемой в ходе проведения аудита;

цена проведения аудита (или способ ее определения), а также порядок признания услуги оказанной и порядок расчетов.

Слайд 43В договоре оказания аудиторских услуг (письме о проведении аудита) также могут

быть указаны:

договоренности, связанные с координацией работы аудитора и сотрудников аудируемого лица в ходе планирования аудита;

право аудитора получить от руководства аудируемого лица официальные письменные заявления, сделанные в связи с аудитом;

обязательство руководства аудируемого лица содействовать в направлении запросов кредитным организациям и контрагентам аудируемого лица с целью получения информации, необходимой для проведения аудита;

обязательство руководства аудируемого лица обеспечить присутствие сотрудников аудитатора при проведении инвентаризации имущества аудируемого лица.

договоренности, связанные с координацией работы аудитора и сотрудников аудируемого лица в ходе планирования аудита;

право аудитора получить от руководства аудируемого лица официальные письменные заявления, сделанные в связи с аудитом;

обязательство руководства аудируемого лица содействовать в направлении запросов кредитным организациям и контрагентам аудируемого лица с целью получения информации, необходимой для проведения аудита;

обязательство руководства аудируемого лица обеспечить присутствие сотрудников аудитатора при проведении инвентаризации имущества аудируемого лица.

также могут быть указаны:договоренности, связанные с")

Слайд 44При необходимости в договоре оказания аудиторских услуг (письме о проведении аудита)

или приложениях к нему могут также быть приведены:

договоренность о привлечении к работе по каким – либо вопросам аудита других аудиторов и экспертов;

договоренность о привлечении к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

договоренности, способствующие взаимодействию предполагаемого аудитора с предшествующим аудитором (при его наличии);

любые ограничения ответственности аудитора в соответствии с законодательством РФ и федеральными правилами (стандартами) аудиторской деятельности;

информация о любых дополнительных соглашениях между аудитором и аудируемым лицом.

договоренность о привлечении к работе по каким – либо вопросам аудита других аудиторов и экспертов;

договоренность о привлечении к совместной работе внутренних аудиторов, а также других сотрудников аудируемого лица;

договоренности, способствующие взаимодействию предполагаемого аудитора с предшествующим аудитором (при его наличии);

любые ограничения ответственности аудитора в соответствии с законодательством РФ и федеральными правилами (стандартами) аудиторской деятельности;

информация о любых дополнительных соглашениях между аудитором и аудируемым лицом.

или приложениях к нему")

Слайд 45Договор заключается в соответствии с требованиями главы 28 и др. нормами

Гражданского кодекса РФ.

Договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям.

Форма договора – договор возмездного оказания услуг.

В случаях повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, есть ли необходимость пересмотреть условия аудиторского задания или напомнить аудируемому лицу о существующих условиях задания.

Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита.

Но есть факторы, которые заставляют аудитора составлять новое письмо, например:

любой признак, указывающий на неправильное понимание аудируемым лицом цели и объема аудита;

любые пересмотренные или особые условия аудиторского задания;

кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

изменения в структуре собственности аудируемого лица;

значительные изменения характера или масштабов деятельности аудируемого лица;

требования законодательства РФ и др.

Договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям.

Форма договора – договор возмездного оказания услуг.

В случаях повторяющихся на протяжении ряда лет аудиторских проверок аудитор должен решить, есть ли необходимость пересмотреть условия аудиторского задания или напомнить аудируемому лицу о существующих условиях задания.

Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита.

Но есть факторы, которые заставляют аудитора составлять новое письмо, например:

любой признак, указывающий на неправильное понимание аудируемым лицом цели и объема аудита;

любые пересмотренные или особые условия аудиторского задания;

кадровые изменения в высшем руководстве, совете директоров или в структуре аудируемого лица;

изменения в структуре собственности аудируемого лица;

значительные изменения характера или масштабов деятельности аудируемого лица;

требования законодательства РФ и др.

Слайд 465. Планирование аудита, его назначение и принципы

Согласно ст. 13 ФЗ №

307-ФЗ аудиторские организации (индивидуальные аудиторы) в соответствии с требованиями законодательства РФ и федеральных правил (стандартов) вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

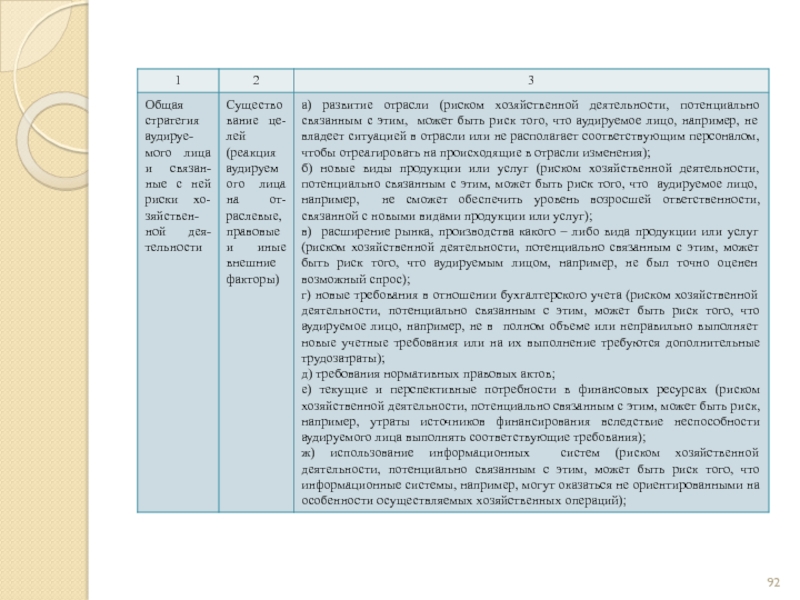

Постановлением Правительства РФ от 23.09.02 № 696 (с изм. и доп.) утверждены стандарты, регулирующие процесс планирования: ФПСАД № 3 «Планирование аудита», ФПСАД № 4 «Существенность в аудите», ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».

Аудиторская организация (индивидуальный аудитор) обязаны планировать свою работу так, чтобы проверка была проведена эффективно.

Постановлением Правительства РФ от 23.09.02 № 696 (с изм. и доп.) утверждены стандарты, регулирующие процесс планирования: ФПСАД № 3 «Планирование аудита», ФПСАД № 4 «Существенность в аудите», ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».

Аудиторская организация (индивидуальный аудитор) обязаны планировать свою работу так, чтобы проверка была проведена эффективно.

Слайд 47Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому

характеру, срокам проведения и объему аудиторских процедур.

Планирование аудита должно начинаться до написания письма – обязательства.

Планирование включает в себя три основных этапа:

предварительное планирование;

подготовка общего плана;

подготовка программы.

Предварительное планирование – это как бы предварительная экспертиза, где решается вопрос, стоит ли заключать договор на проведение аудита.

На этапе предварительного планирования аудитору необходимо ознакомиться с деятельностью экономического субъекта, и получить информацию о внешних и внутренних факторах, влияющих на экономическую деятельность субъекта.

Планирование аудита должно начинаться до написания письма – обязательства.

Планирование включает в себя три основных этапа:

предварительное планирование;

подготовка общего плана;

подготовка программы.

Предварительное планирование – это как бы предварительная экспертиза, где решается вопрос, стоит ли заключать договор на проведение аудита.

На этапе предварительного планирования аудитору необходимо ознакомиться с деятельностью экономического субъекта, и получить информацию о внешних и внутренних факторах, влияющих на экономическую деятельность субъекта.

Слайд 48Аудитору необходимо ознакомиться:

с организационно – управленческой структурой;

видами производственной деятельности и номенклатурой

продукции;

структурой капитала и курсом акций;

технологией производства;

основными поставщиками и покупателями;

порядком распределения прибыли;

дочерними и зависимыми организациями;

системой внутреннего контроля;

порядком оплаты труда.

На этапе предварительного планирования оценивается возможность проведения аудита, трудоемкость, состав группы аудиторов.

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемый объем и порядок проведения аудиторской проверки.

структурой капитала и курсом акций;

технологией производства;

основными поставщиками и покупателями;

порядком распределения прибыли;

дочерними и зависимыми организациями;

системой внутреннего контроля;

порядком оплаты труда.

На этапе предварительного планирования оценивается возможность проведения аудита, трудоемкость, состав группы аудиторов.

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемый объем и порядок проведения аудиторской проверки.

Слайд 49Общий план аудита должен быть достаточно подробным, для того, чтобы служить

руководством при разработке программы аудита.

При разработке общего плана аудитору необходимо принимать во внимание:

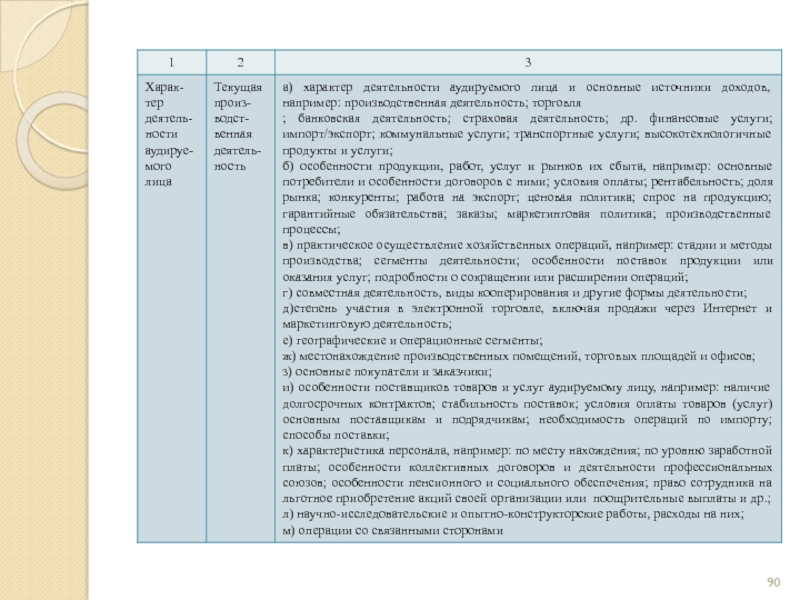

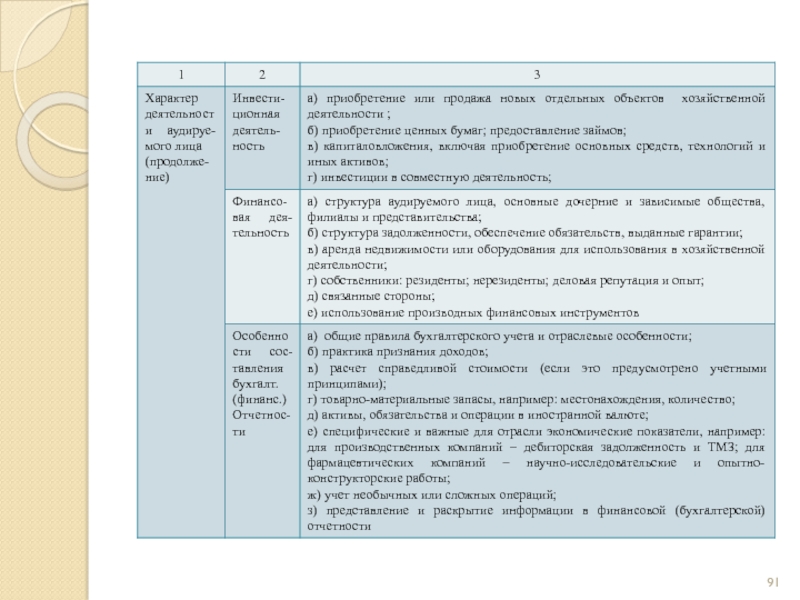

а) деятельность аудируемого лица, в том числе: общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица; особенности аудируемого лица, его деятельности, финансовое состояние, требования к финансовой отчетности или другой отчетности (например, внутренней), включая изменения, произошедшие с даты предшествующего аудита; общий уровень компетентности руководства;

б) системы бухгалтерского учета и внутреннего контроля, в том числе: учетную политику, принятую аудируемым лицом;, и ее изменения; влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица; планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

При разработке общего плана аудитору необходимо принимать во внимание:

а) деятельность аудируемого лица, в том числе: общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица; особенности аудируемого лица, его деятельности, финансовое состояние, требования к финансовой отчетности или другой отчетности (например, внутренней), включая изменения, произошедшие с даты предшествующего аудита; общий уровень компетентности руководства;

б) системы бухгалтерского учета и внутреннего контроля, в том числе: учетную политику, принятую аудируемым лицом;, и ее изменения; влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица; планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

Слайд 50в) риск и существенность, в том числе: ожидаемые оценки неотъемлемого риска

и риска средств контроля, определение наиболее важных областей для аудита; установление уровней существенности для аудита; возможность (в том числе на основе аудита прошлых лет) существенных искажений или недобросовестных действий; выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера, например, при подготовке оценочных показателей;

г) характер, временные рамки и объем процедур, в том числе: относительную важность различных разделов учета для проведения аудита; влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей; существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего контроля;

д) координацию и направление работы, текущий контроль и проверку выполнения работы, в том числе: привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица; привлечение экспертов; количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга; количество и квалификацию специалистов, необходимых для работы с данным аудируемым лицом;

г) характер, временные рамки и объем процедур, в том числе: относительную важность различных разделов учета для проведения аудита; влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей; существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего контроля;

д) координацию и направление работы, текущий контроль и проверку выполнения работы, в том числе: привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица; привлечение экспертов; количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга; количество и квалификацию специалистов, необходимых для работы с данным аудируемым лицом;

риск и существенность, в том числе: ожидаемые оценки неотъемлемого риска и риска средств контроля,")

Слайд 51е) прочие аспекты, в том числе: возможность того, что допущение о

непрерывности деятельности аудируемого лица может оказаться под вопросом; обстоятельства, требующие особого внимания, например, существование аффилированных лиц; особенности договора об оказании аудиторских услуг и требования законодательства; срок работы сотрудников аудитора и их участие в оказании сопутствующих аудиту услуг аудируемому лицу; форму и сроки подготовки и представления аудируемому лицу заключений и других отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания.

В общем плане необходимо также предусмотреть время для инструктирования членов группы и распределения членов группы по отдельным участкам работы.

Вся работа, связанная с составлением общего плана аудита, должна документироваться.

В ходе аудита в общий план аудита могут быть внесены существенные изменения.

В общем плане необходимо также предусмотреть время для инструктирования членов группы и распределения членов группы по отдельным участкам работы.

Вся работа, связанная с составлением общего плана аудита, должна документироваться.

В ходе аудита в общий план аудита могут быть внесены существенные изменения.

прочие аспекты, в том числе: возможность того, что допущение о непрерывности деятельности аудируемого лица")

Слайд 526. Программа аудиторской проверки

Программа общего аудита является развитием общего плана аудита

и представляет собой детальный перечень аудиторских процедур, необходимый для практической реализации плана аудита.

Программа служит подробной инструкцией ассистентам аудитора и одновременно является средством контроля качества работы аудитора.

Программа оформляется документально, каждая проводимая процедура обозначается номером или кодом, чтобы аудитор в процессе работы имел возможность делать ссылки в рабочих документах.

Аудиторские процедуры делятся на два типа:

тесты средств контроля (процедуры проверки средств внутреннего контроля, обычно в виде перечня вопросов);

процедуры по существу (детальная проверка отражения в бухгалтерском учете оборотов и сальдо по счетам).

Программа служит подробной инструкцией ассистентам аудитора и одновременно является средством контроля качества работы аудитора.

Программа оформляется документально, каждая проводимая процедура обозначается номером или кодом, чтобы аудитор в процессе работы имел возможность делать ссылки в рабочих документах.

Аудиторские процедуры делятся на два типа:

тесты средств контроля (процедуры проверки средств внутреннего контроля, обычно в виде перечня вопросов);

процедуры по существу (детальная проверка отражения в бухгалтерском учете оборотов и сальдо по счетам).

Слайд 53Программа аудита может пересматриваться, причины и результаты изменений следует документировать.

Выводы аудитора

по каждому разделу программы являются исходной базой для написания аудиторского заключения и выражения мнения о достоверности отчетности.

Общий план и программа аудита должны быть документально оформлены и завизированы.

При составлении программы на практике используются следующие критерии:

полноты (завершенности) отражения операций. В отчетности показаны все активы и пассивы и хозяйственные операции, которые должны быть в ней представлены;

существования – все активы и пассивы, отраженные в балансе, действительно существуют на отчетную дату, а хозяйственные операции действительно имели место в течение отчетного периода;

Общий план и программа аудита должны быть документально оформлены и завизированы.

При составлении программы на практике используются следующие критерии:

полноты (завершенности) отражения операций. В отчетности показаны все активы и пассивы и хозяйственные операции, которые должны быть в ней представлены;

существования – все активы и пассивы, отраженные в балансе, действительно существуют на отчетную дату, а хозяйственные операции действительно имели место в течение отчетного периода;

Слайд 54прав и обязательств – все активы, отраженные в отчетности, принадлежат предприятию

на законных основаниях, а пассивы характеризуют действительные обязательства;

представления – информация, отраженная в отчетности, надлежащим образом классифицирована, описана и раскрыта;

оценки – все элементы отчетности приведены в оценке, соответствующей требованиям нормативных документов;

точности – все операции отражены арифметически точно;

налогообложения – правильно ли отражены соответствующие налоги по отдельным операциям.

Продолжительность аудита определяется в соответствии с предварительным планированием с учетом возможных проблем в человеко – часах по каждому пункту программы.

По мере необходимости общий план и программа аудита уточняются и пересматриваются в ходе аудита, что должно быть документально зафиксировано.

представления – информация, отраженная в отчетности, надлежащим образом классифицирована, описана и раскрыта;

оценки – все элементы отчетности приведены в оценке, соответствующей требованиям нормативных документов;

точности – все операции отражены арифметически точно;

налогообложения – правильно ли отражены соответствующие налоги по отдельным операциям.

Продолжительность аудита определяется в соответствии с предварительным планированием с учетом возможных проблем в человеко – часах по каждому пункту программы.

По мере необходимости общий план и программа аудита уточняются и пересматриваются в ходе аудита, что должно быть документально зафиксировано.

Слайд 55Тема 8. Оценка существенности и риска в процессе аудиторской деятельности

П Л

А Н

Понятие существенности, подходы к ее определению.

Существенность и аудиторский риск.

2. Действия аудитора при выявлении искажения бухгалтерской (финансовой) отчетности

3. Понимание деятельности аудируемого лица и среды, в которой она осуществляется

Понятие существенности, подходы к ее определению.

Существенность и аудиторский риск.

2. Действия аудитора при выявлении искажения бухгалтерской (финансовой) отчетности

3. Понимание деятельности аудируемого лица и среды, в которой она осуществляется

Слайд 561. Понятие существенности, подходы к ее определению.

Существенность и аудиторский риск

Аудиторская

организация (индивидуальный аудитор) в процессе проведения аудита обязаны оценивать существенность и ее взаимосвязь с аудиторским риском.

Единые требования, касающиеся концепции существенности и ее взаимосвязь с аудиторским риском в РФ установлены ФПСАД № 4 «Существенность в аудите».

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе бухгалтерской (финансовой) отчетности.

Существенность зависит величины показателей бухгалтерской (финансовой) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

Единые требования, касающиеся концепции существенности и ее взаимосвязь с аудиторским риском в РФ установлены ФПСАД № 4 «Существенность в аудите».

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе бухгалтерской (финансовой) отчетности.

Существенность зависит величины показателей бухгалтерской (финансовой) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

")

Слайд 57При разработке плана аудитор устанавливает приемлемый уровень существенности с целью выявления

существенных (с количественной точки зрения) искажений.

При этом во внимание должны приниматься как значение (количество), так и характер (качество) искажений.

Примерами качественных искажений являются:

недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.