рентабельности инвестиций (PI, Profitability Index)

Внутренняя ставка доходности инвестиций (IRR, Internal Rate of Return);

Дисконтированный срок окупаемости (DPBP, Discounted Pay-Back Period).

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Критерии принятия инвестиционных решений презентация

Содержание

- 1. Критерии принятия инвестиционных решений

- 2. Чистая современная стоимость (NPV, Net Present

- 3. Ординарный денежный поток – это следующая последовательность

- 4. Ординарный денежный поток

- 5. Вложения на банковский депозит: 110 100

- 7. NPV характеризует возможность получения требуемой доходности при

- 8. Вероятность получения через 1 год 110 д.е.: Вероятность получения доходности в 5%, 10% и 15%:

- 9. Индекс рентабельности инвестиций (PI, Profitability Index) PI

- 11. Внутренняя ставка доходности инвестиций (IRR, Internal Rate

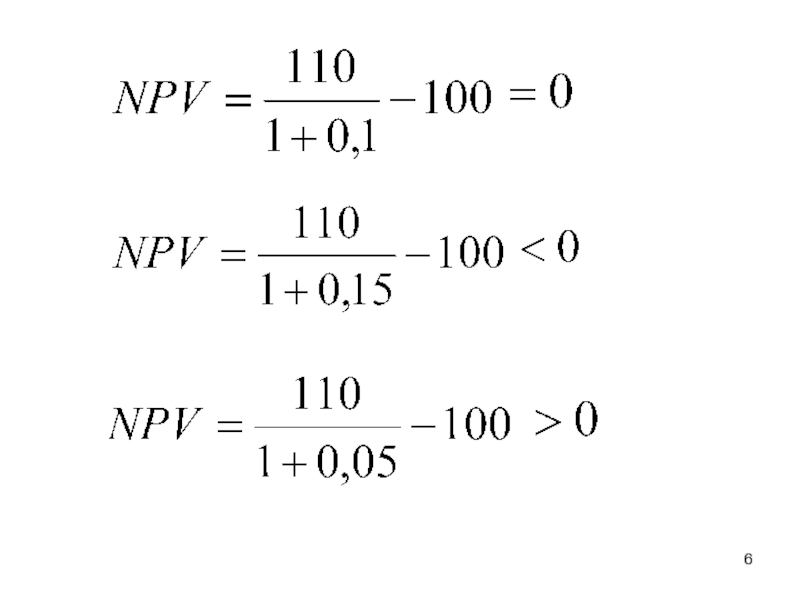

- 12. Вложения на банковский депозит: 110 100

- 13. Алгоритм нахождения IRR методом линейной интерполяции: Подбираются

- 14. r B A C

- 15. Алгоритм нахождения IRR методом линейной интерполяции (продолжение):

- 16. Например: В производство инвестируется 120 млн. руб.

- 17. Решение:

- 18. Точность вычислений обратно-пропорциональна длине интервала ставок и зависит от количества итераций.

- 19. Дисконтированный срок окупаемости (DPBP, Discounted Pay-Back Period)

- 20. Например: В производство инвестируется 120 млн. руб.

- 21. Решение:

Слайд 1Критерии принятия инвестиционных решений

Чистая современная стоимость инвестиций (NPV, Net Present Value);

Индекс

;Индекс рентабельности инвестиций (PI, Profitability")

Слайд 2Чистая современная стоимость

(NPV, Net Present Value);

NPV – разность суммы дисконтированных

платежей денежного потока (CF, Cash Flow) будущих выгод от реализации инвестиционного проекта и величины вложений (при необходимости также дисконтированных к определенному моменту времени).

Для ординарного денежного потока:

Для ординарного денежного потока:

;NPV – разность суммы дисконтированных платежей денежного потока (CF,")

Слайд 3Ординарный денежный поток – это следующая последовательность платежей:

В начальный момент времени

– единственный отрицательный платеж – инвестиции (IC, Invested Capital);

Все последующие платежи представляют собой будущую выгоду, которую может принести реализация инвестиционного проекта, например:

CFt = Prt + Amt , где

CFt (Cash Flow) – t-й элемент денежного потока;

Prt (Profit) – прибыль в t-м периоде;

Amt (Amortization) – амортизация в t-м периоде.

Все последующие платежи представляют собой будущую выгоду, которую может принести реализация инвестиционного проекта, например:

CFt = Prt + Amt , где

CFt (Cash Flow) – t-й элемент денежного потока;

Prt (Profit) – прибыль в t-м периоде;

Amt (Amortization) – амортизация в t-м периоде.

Слайд 7NPV характеризует возможность получения требуемой доходности при заданных параметрах денежного потока.

Чем

меньше требуемая доходность, тем выше вероятность ее получения и, тем больше NPV.

Чем больше NPV, тем большую доходность может получить инвестор по сравнению с требуемой. Поэтому положительная величина NPV увеличивает (создает) стоимость по сравнению с существующей за счет увеличения доходности инвестиций.

Чем больше NPV, тем большую доходность может получить инвестор по сравнению с требуемой. Поэтому положительная величина NPV увеличивает (создает) стоимость по сравнению с существующей за счет увеличения доходности инвестиций.

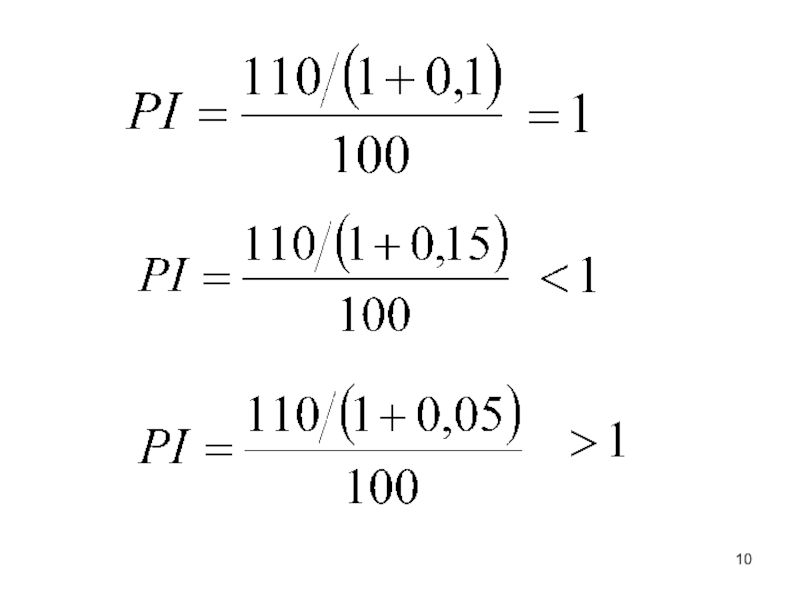

Слайд 9Индекс рентабельности инвестиций (PI, Profitability Index)

PI – отношение суммы дисконтированных платежей

денежного потока (CF, Cash Flow) будущих выгод от реализации инвестиционного проекта и к величине вложений (при необходимости также дисконтированных к определенному моменту времени).

Для ординарного денежного потока:

Для ординарного денежного потока:

PI – отношение суммы дисконтированных платежей денежного потока (CF, Cash")

Слайд 11Внутренняя ставка доходности инвестиций (IRR, Internal Rate of Return)

IRR – ставка

дисконтирования, при которой сумма платежей положительного денежного потока, приведенная к начальному моменту времени (PVCF) равна величине инвестиций (IC).

Другими словами NPV (IRR) = PVCF – IC = 0.

Относительно рассмотренного примера:

IRR = 0,10.

То есть IRR – это максимально возможная доходность при заданном денежном потоке.

Другими словами NPV (IRR) = PVCF – IC = 0.

Относительно рассмотренного примера:

IRR = 0,10.

То есть IRR – это максимально возможная доходность при заданном денежном потоке.

IRR – ставка дисконтирования, при которой сумма")

Слайд 13Алгоритм нахождения IRR методом линейной интерполяции:

Подбираются значения ставки дисконтирования таким образом,

чтобы при первой ставке результат (NPV) был больше 0, а при второй – меньше 0. При этом, если NPV получилась положительной – ставку необходимо увеличить, и, наоборот, если меньше, то ставку нужно уменьшить.

На графике зависимости NPV от ставки дисконтирования отметить значения ставок r1 и r2 при которых значение NPV1 и NPV2 положительно и, соответственно, отрицательно

Построить подобные треугольники ΔABC и ΔCDE и составить необходимую пропорцию:

На графике зависимости NPV от ставки дисконтирования отметить значения ставок r1 и r2 при которых значение NPV1 и NPV2 положительно и, соответственно, отрицательно

Построить подобные треугольники ΔABC и ΔCDE и составить необходимую пропорцию:

Слайд 15Алгоритм нахождения IRR методом линейной интерполяции (продолжение):

4) Полученное значение r0 подставить

в выражение для NPV;

5) Вернуться к первому действию.

5) Вернуться к первому действию.

:4) Полученное значение r0 подставить в выражение для NPV;5)")

Слайд 16Например:

В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20

млн. руб. ежегодно в течении 10 лет. Необходимо определить внутреннюю доходность проекта.

Дано:

IC = 120 000 000 р.

CFt = 20 000 000 р., n = 10

IRR = ?

Дано:

IC = 120 000 000 р.

CFt = 20 000 000 р., n = 10

IRR = ?

Слайд 18Точность вычислений обратно-пропорциональна длине интервала ставок и зависит от количества итераций.

Слайд 19Дисконтированный срок окупаемости (DPBP, Discounted Pay-Back Period)

DPBP – временной период, за

который инвестиции полностью окупаются с учетом временного фактора, то есть дисконтирования по заданной ставке доходности. Другими словами, это момент времени, когда NPV меняет знак с отрицательного на положительный и становится равным 0.

DPBP – временной период, за который инвестиции полностью окупаются")

Слайд 20Например:

В производство инвестируется 120 млн. руб. Предполагаемый денежный поток составляет 20

млн. руб. ежегодно в течении 10 лет. Необходимо определить срок окупаемости с учетом TVM. Требуемая доходность инвестора – 8% годовых.

Дано:

IC = 120 000 000 р., r = 0,08,

CFt = 20 000 000 р., n = 10

DPBP = ?

Дано:

IC = 120 000 000 р., r = 0,08,

CFt = 20 000 000 р., n = 10

DPBP = ?