(Финансовый университет)

Владикавказский филиал Финансового университета

Кафедра «Экономика и финансы»

Выполнили студентки группы 3-ВЭП:

Гагиева Н.А., Хубаева И.А., Хугаева В.И., Цомаева З.М.

Решение задачи 5.21

Выполнили студентки группы 3-ВЭП:

Гагиева Н.А., Хубаева И.А., Хугаева В.И., Цомаева З.М.

Решение задачи 5.21

Владикавказский филиал")

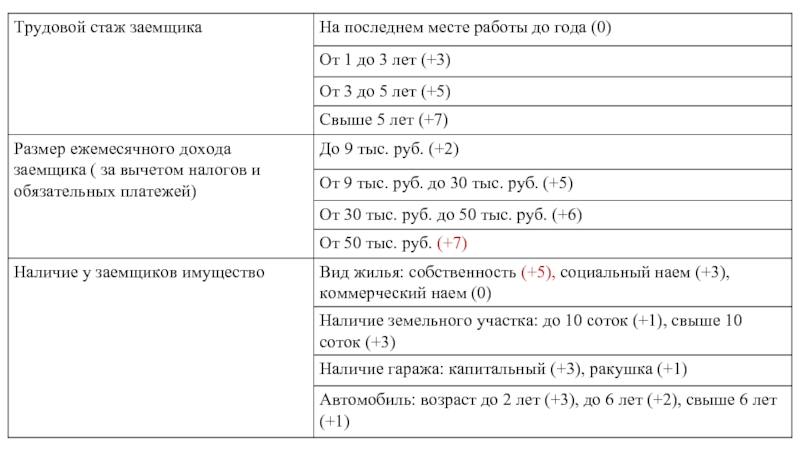

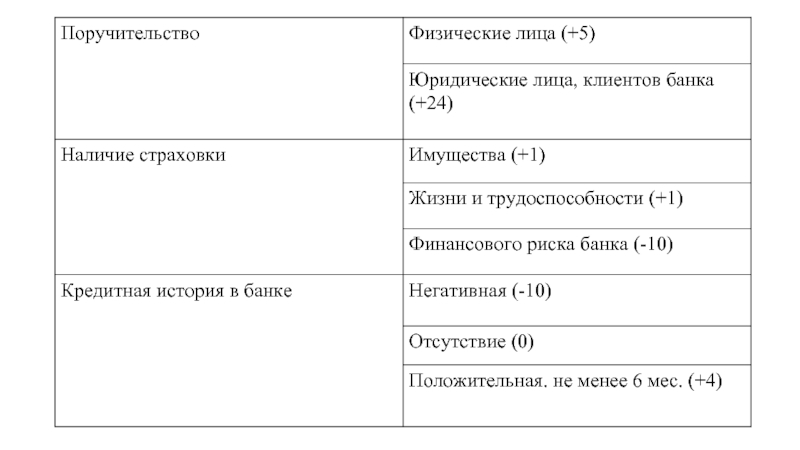

Задание:

Рассмотрите кредитную заявку и обоснуйте решение о возможности предоставления кредита на запрашиваемых условиях.

Критерии оценки баллов

Это значит, что банк может удовлетворить просьбу клиента о предоставление ссуды.

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.