доцент

Стрельник Евгения Юрьевна

jstr06@mail.ru

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Корпоративные финансы. Основной капитал компании и источники его финансирования презентация

Содержание

- 1. Корпоративные финансы. Основной капитал компании и источники его финансирования

- 2. Содержание Состав и структура основного капитала организации

- 3. Вопрос 1. Состав и структура основного капитала

- 4. Основной капитал корпорации Категория основного капитала по

- 5. Основной капитал и его место в балансе

- 6. Основной капитал корпорации Основной капитал корпорации представляет

- 7. Характеристика воспроизводства объектов основного капитала

- 8. Состав основного капитала

- 9. Состав основного капитала организации

- 10. Элементы основного капитала в балансе организации

- 11. Основные средства (состав)

- 12. Основные средства (состав)

- 13. Для принятия к бухгалтерскому учету активов в

- 14. Нематериальные активы (состав) В составе нематериальных активов

- 15. Нематериальными активами НЕ являются:

- 16. К НМА относятся (ПБУ 14)

- 17. Незавершенное строительство

- 18. Финансовые вложения

- 19. Вопрос 2. Амортизационная политика корпорации Экономическое

- 20. Амортизация как экономическое понятие процесс перенесения по

- 21. С точки зрения управления финансами В

- 22. С точки зрения управления финансами Более

- 23. С точки зрения управления финансами Последнее

- 24. Методы начисления амортизации (ПБУ 6)

- 25. Методы начисления амортизации в налоговом учете

- 26. Срок полезного использования основных средств

- 27. Срок полезного использования ПБУ 6/01 период,

- 28. недооценка, равно, как и переоценка срока экономической

- 30. Вопрос 3. Источники финансирования основного капитала «Золотое

- 31. золотое правило финансов источники финансирования должны иметь

- 32. золотое правило финансов

- 33. Источники финансирования основного капитала

- 34. Источники финансирования основного капитала Источники финансирования Имущество организации Долго-сроч-ные источ-ники

- 35. Стоимость источников финансирования: компромисс между риском и финансовой эффективностью

- 36. Собственный капитал

- 37. Заемные источники Заемные средства по определению являются

- 38. Заемные источники финансирования

- 39. Финансовый лизинг Финансовый лизинг — это операция по

- 40. Финансовый лизинг Финансовый лизинг имеет трёхсторонний характер

- 41. Финансовый лизинг По окончании срока действия

- 42. Преимущества лизингового финансирования

- 43. Преимущества лизингового финансирования

- 44. Платежи по лизингу включают

- 45. Управление основным капиталом

- 46. Спасибо за внимание!

Слайд 1Powerpoint Templates

Основной капитал компании и источники его финансирования

Корпоративные финансы

Лектор: к.э.н.,

Слайд 2Содержание

Состав и структура основного капитала организации

Амортизационная политика корпорации

Источники финансирования основного капитала

Источники финансирования основного капитала корпорацииИсточники финансирования основного капитала корпорации

Слайд 3Вопрос 1. Состав и структура основного капитала организации

Основной капитал, как общеэкономическая

категория.

Состав и структура основных средств корпорации.

Критерии отнесения активов к основным средствам.

Нематериальные активы и их роль в условиях современного производства.

Незавершенное строительство и долгосрочные финансовые вложения.

Состав и структура основных средств корпорации.

Критерии отнесения активов к основным средствам.

Нематериальные активы и их роль в условиях современного производства.

Незавершенное строительство и долгосрочные финансовые вложения.

Слайд 4Основной капитал корпорации

Категория основного капитала по своему содержанию является общеэкономической и

объединяет долгосрочные по своему характеру активы предприятия, в процессе производственной или иной деятельности переносящие свою стоимость на стоимость произведенной продукции постепенно, путем начисления амортизации.

Слайд 5Основной капитал и его место в балансе корпорации

Источники финансирования

Имущество организации

Долго-сроч-ные источ-ники

Слайд 6Основной капитал корпорации

Основной капитал корпорации представляет собой совокупность средств, вложенных во

внеоборотные активы компании

")

")

Слайд 13Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо

единовременное выполнение следующих условий (ПБУ 6)

Слайд 14Нематериальные активы (состав)

В составе нематериальных активов учитывается также деловая репутация, возникшая

в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением")

")

Слайд 19Вопрос 2. Амортизационная политика корпорации

Экономическое содержание амортизации основных средств и нематериальных

активов.

Срок экономической жизни объекта основных средств и нематериальных активов.

Амортизационная политика как инструмент управления основным капиталом.

Срок экономической жизни объекта основных средств и нематериальных активов.

Амортизационная политика как инструмент управления основным капиталом.

Слайд 20Амортизация как экономическое понятие

процесс перенесения по частям стоимости основных средствпроцесс перенесения по

частям стоимости основных средств и нематериальных активовпроцесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции

Слайд 21С точки зрения управления финансами

В рамках современных подходов к организации

финансов предприятий амортизационные отчисления не рассматриваются, как финансовая категория: финансовую категорию представляет собой денежный поток предприятия, который равен сумме амортизации и прибыли.

Именно денежный поток и служит источником инвестиций; амортизационная политика предприятия лишь определяет, какую часть денежного потока составляет прибыль, а какую – амортизация, т.е. возмещение ранее сделанных капитальных инвестиций.

Именно денежный поток и служит источником инвестиций; амортизационная политика предприятия лишь определяет, какую часть денежного потока составляет прибыль, а какую – амортизация, т.е. возмещение ранее сделанных капитальных инвестиций.

Слайд 22С точки зрения управления финансами

Более того, амортизационные отчисления не обособляются,

а остаются в обороте предприятий, что не гарантирует их использования на цели реинвестирования в основной капитал.

Тем не менее, правильно выбранный метод начисления амортизации играет важную роль в управлении финансами: помимо обеспечения стабильности и предсказуемости финансового результата, что уже отмечалось выше, он позволяет по возможности избежать "проедания" инвестиционных ресурсов, выполняя, таким образом, контрольную функцию.

Тем не менее, правильно выбранный метод начисления амортизации играет важную роль в управлении финансами: помимо обеспечения стабильности и предсказуемости финансового результата, что уже отмечалось выше, он позволяет по возможности избежать "проедания" инвестиционных ресурсов, выполняя, таким образом, контрольную функцию.

Слайд 23С точки зрения управления финансами

Последнее отнюдь не означает, что предпочтение

должно всегда отдаваться ускоренной амортизации: быстрое списание основной части первоначальной стоимости основных средств имеет свою цену, выражающуюся в неравномерности финансового результата от периода к периоду.

Эту "цену" предприятие будет "платить" лишь в случае, если прослеживается явная связь между периодом времени, прошедшим с момента введения актива в эксплуатацию и качеством производимой продукции, возрастающей стоимостью текущего ремонта и т.п. В последнем случае ускоренное списание актива будет информировать субъектов управления финансами о необходимости его обновления.

Эту "цену" предприятие будет "платить" лишь в случае, если прослеживается явная связь между периодом времени, прошедшим с момента введения актива в эксплуатацию и качеством производимой продукции, возрастающей стоимостью текущего ремонта и т.п. В последнем случае ускоренное списание актива будет информировать субъектов управления финансами о необходимости его обновления.

")

Слайд 27Срок полезного использования ПБУ 6/01

период, в течение которого использование объекта основных

средств приносит экономические выгоды (доход) организации.

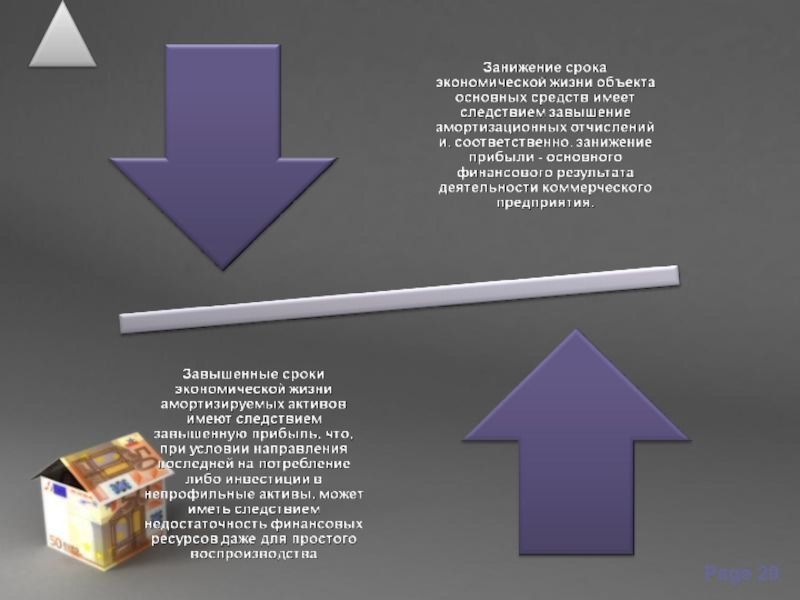

Слайд 28недооценка, равно, как и переоценка срока экономической жизни объекта может иметь

весьма серьезные последствия для предприятия, функционирующего в условиях развитого рынка

Слайд 30Вопрос 3. Источники финансирования основного капитала

«Золотое правило финансов»

Виды источников финансирования

основного капитала

Стоимость долгосрочных источников финансирования. Компромисс между риском и финансовой эффективностью

Стоимость долгосрочных источников финансирования. Компромисс между риском и финансовой эффективностью

Слайд 31золотое правило финансов

источники финансирования должны иметь срочность, соизмеримую со срочностью активов,

для финансирования которых они привлекаются

Слайд 34Источники финансирования основного капитала

Источники финансирования

Имущество организации

Долго-сроч-ные источ-ники

Слайд 37Заемные источники

Заемные средства по определению являются срочными, так что здесь у

предприятия открываются широкие возможности комбинировать заемные источники в соответствии со срочностью финансируемых объектов, видом процентных ставок (фиксированная или плавающая), характером выплат (амортизируемый кредит либо выплата всей суммы кредита в конце срока) и т.п.

Слайд 39Финансовый лизинг

Финансовый лизинг — это операция по специальному приобретению имущества в собственность

и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей стоимости или большей части стоимости имущества.

Слайд 40Финансовый лизинг

Финансовый лизинг имеет трёхсторонний характер взаимоотношений. По заявке лизингополучателя лизингодатель

приобретает у поставщика оборудование и передаёт его в лизинг лизингополучателю, возмещая полностью свои финансовые затраты и получая прибыль через соответствующие лизинговые платежи.

Слайд 41Финансовый лизинг

По окончании срока действия договора в зависимости от его

условий имущество возвращается лизингодателю или переходит в пользование лизингополучателя.