- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Контур-зарплата 6-НДФЛ презентация

Содержание

- 1. Контур-зарплата 6-НДФЛ

- 2. 6-НДФЛ Первый отчет – не позднее

- 3. 6-НДФЛ Первый отчет – не позднее

- 4. Раздел 1 Строка 020 больше либо равна

- 5. Раздел 1 и 2-НДФЛ Строка 020 =

- 6. Раздел 1 и 2-НДФЛ Строка 060 =

- 7. Раздел 1 Строка 070 не может быть

- 8. Раздел 1 Строка 070 – Строка 090

- 9. Раздел 1 Строка 090 – сумма отрицательного

- 10. Раздел 1 Строка 080 – при отчетности

- 11. Раздел 1 (020-030)*010/100 = 040 Допустимая

- 12. Накопительно Почти все данные соответствуют 2-НДФЛ (кроме строки 070 и 090?) Раздел 1

- 13. Заполняется нарастающим итогом? Форма Расчета состоит

- 14. Накопительно? Раздел 2

- 15. Данные объединяются по уникальному сочетанию всех трех дат (100,110,120)!!! Раздел 2

- 16. 120 строка – срок уплаты, а не фактическая дата уплаты! Раздел 2

- 17. Данные в разделе 2 не разбиваются по ставкам налога!!! Раздел 2

- 18. 120 строка и выходные Раздел 2

- 19. Проблема для тех кто выдает зарплату раньше

- 20. Проблема для тех кто выдает зарплату раньше конца месяца Раздел 2

- 21. Стандартный блок для зарплаты Раздел 2

- 22. Суммы с какими датами попадают в раздел

- 23. Суммы с какими датами попадают в раздел

- 24. Суммы с какими датами попадают в раздел

- 25. Раздел 2

- 26. Указанный блок обязательно должен попадать в отчет

- 27. Как определять даты 100,110,120 в теории

- 28. Как определяется строка 110 (дата удержания НДФЛ)

- 29. Как определяется строка 120 в теории

- 30. Как определяется строка 100 в теории Ст.223

- 31. Как определять даты 100,110,120 Тренируемся!

- 32. Как определять даты 100,110,120 Тренируемся! Материальная

- 33. Как определять даты 100,110,120 Тренируемся! Материальная

- 34. Как определять даты 100,110,120 Тренируемся! Зарплата

- 35. Как определять даты 100,110,120 Тренируемся! Зарплата

- 36. Как определять даты 100,110,120 Тренируемся! Больничные

- 37. Как определять даты 100,110,120 Тренируемся! Больничные

- 38. Как определять даты 100,110,120 Тренируемся! В

- 39. Как определять даты 100,110,120 Тренируемся! В

- 40. Как определять даты 100,110,120 Тренируемся! Годовая

- 41. Как определять даты 100,110,120 Тренируемся! Годовая

- 42. Как определять даты 100,110,120 Тренируемся! Годовая

- 43. Как определять даты 100,110,120 Тренируемся! Выплаты

- 44. Как определять даты 100,110,120 Тренируемся! Выплаты

- 45. Как определять даты 100,110,120 Тренируемся! Выплаты

- 46. Как определять даты 100,110,120 Тренируемся! Вариант

- 47. Как определять даты 100,110,120 Тренируемся! Отрицательный

- 48. Как определять даты 100,110,120 Тренируемся! Отрицательный

- 49. Как определять даты 100,110,120 Тренируемся! Какой вид дохода попал в этот блок?

- 50. Как определять даты 100,110,120 Тренируемся! Какой

- 51. Как определять даты 100,110,120 Тренируемся! Какой вид дохода попал в этот блок?

- 52. Как определять даты 100,110,120 Тренируемся! Какой

- 53. Как определять даты 100,110,120 Тренируемся! Какой вид дохода попал в этот блок?

- 54. Как определять даты 100,110,120 Тренируемся! Какой

- 55. Самое пристальное внимание строкам: 110 – дата

- 56. Раздел 2 формы 6-НДФЛ – это собственноручно

- 57. Берем данные из раздела 2 и платежки и сверяем: Раздел 2

- 58. Что получается в результате сверки (простой): Раздел 2

- 59. Что получается в результате сверки (продвинутой): Раздел 2

- 60. Сложные и не очень вопросы: Что

- 61. Что ставить в 100-110-120 если есть

- 62. Что ставить в 100-110-120 если есть

- 63. Что ставить в 100-110-120 если есть задержка

- 64. Что ставить в 100-110-120 если есть

- 65. Что ставить в 100-110-120 если есть задержка

- 66. Что ставить в 100-110-120 если есть задержка

- 67. Сложные и не очень вопросы: Удержанный

- 68. 6-НДФЛ Что потребуется в бухгалтерских программах:

- 69. Как определяются значения для строк 100-130 В зависимости от типа дохода!!!

- 70. Как определяется строка 100 в программе для

- 71. Как определяется строка 100 в программе для

- 72. Как определяется строка 110 в программе

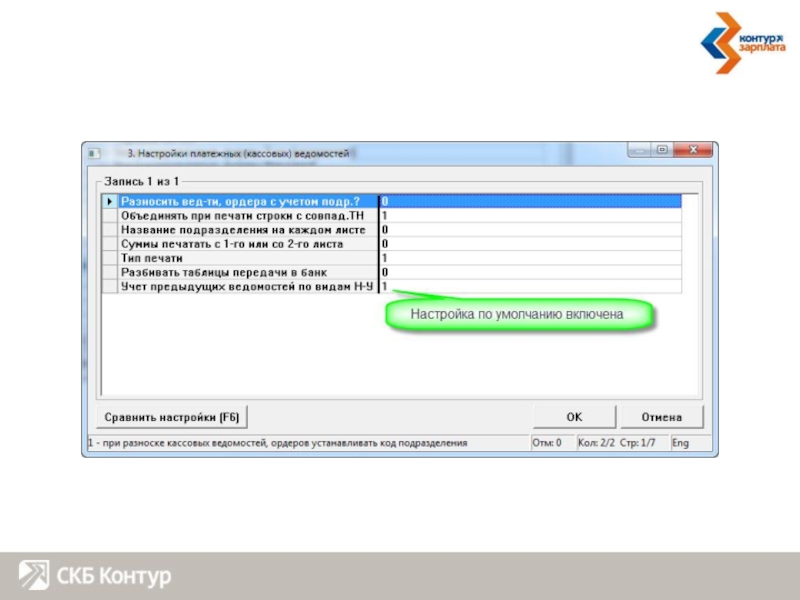

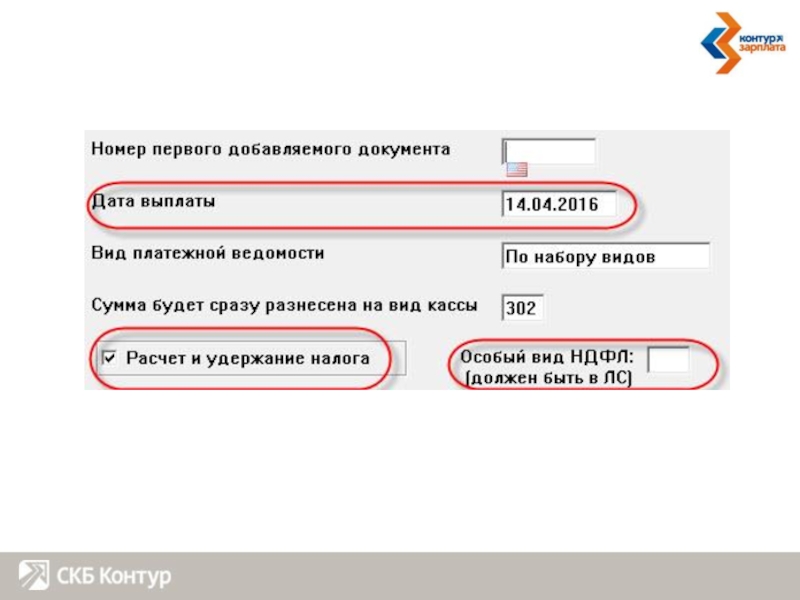

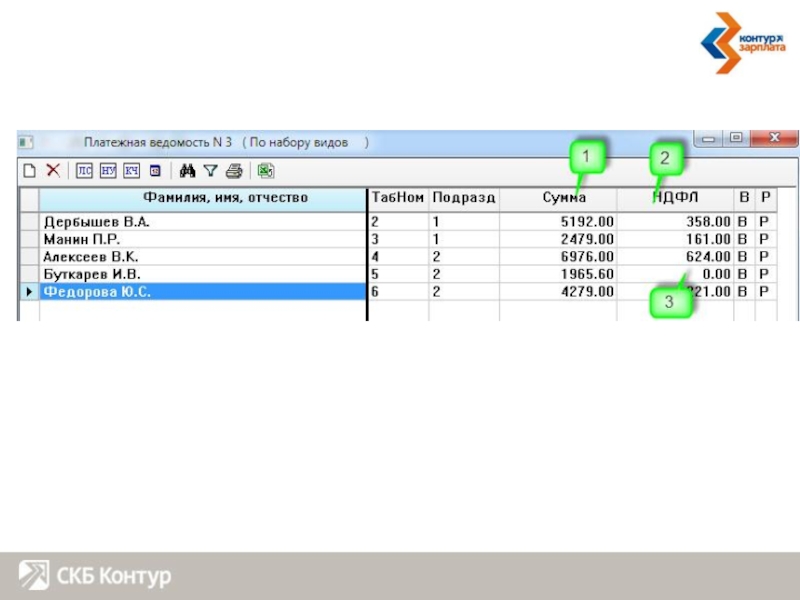

- 74. Учет выданных ведомостей Особенность работы в

- 77. Что такое «особый вид НДФЛ»

- 79. Как определяется строка 110 в программе

- 80. Как определяется строка 110 в программе

- 81. Как определяется строка 110 в программе

- 82. Как определяется строка 110 в программе Для «зарплаты» - плановая выплата зарплаты

- 83. Как определяется строка 120 В программе В

- 84. Как определяется строка 130 В программе попадает

- 85. Как определяется строка 140 В программе Для

- 86. Как определяется строка 140 В программе

- 87. Как массово откорректировать то, что определила программа:

- 88. Массовая корректировка даты выплаты в ЛС

- 89. Как массово откорректировать то, что определила программа: Работа с дополнительными таблицами

- 90. Работа с доп. таблицами 1. Создается

- 91. Работа с доп.таблицами При разноске в ЛС

- 92. Работа с доп.таблицами Разнесенные в доп.таблицу данные

- 93. Работа с доп.таблицами Пример корректировки

- 94. Как массово откорректировать то, что определила

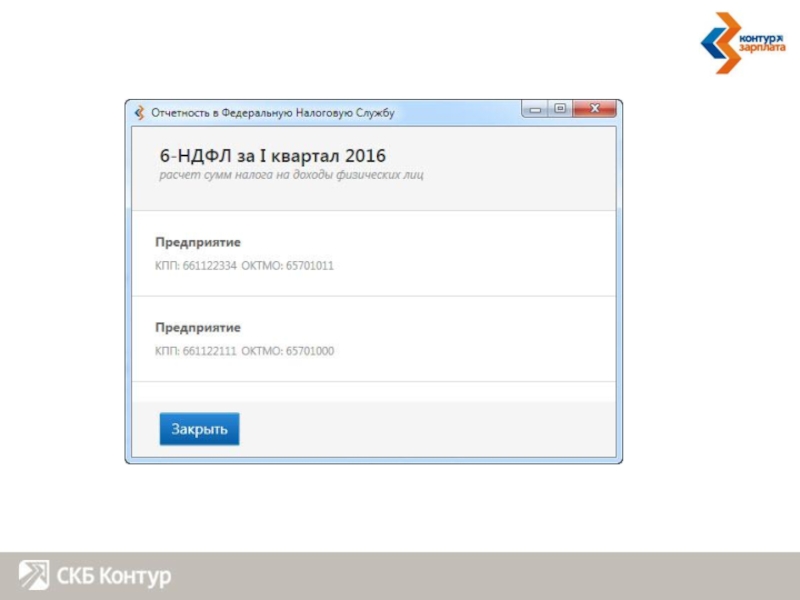

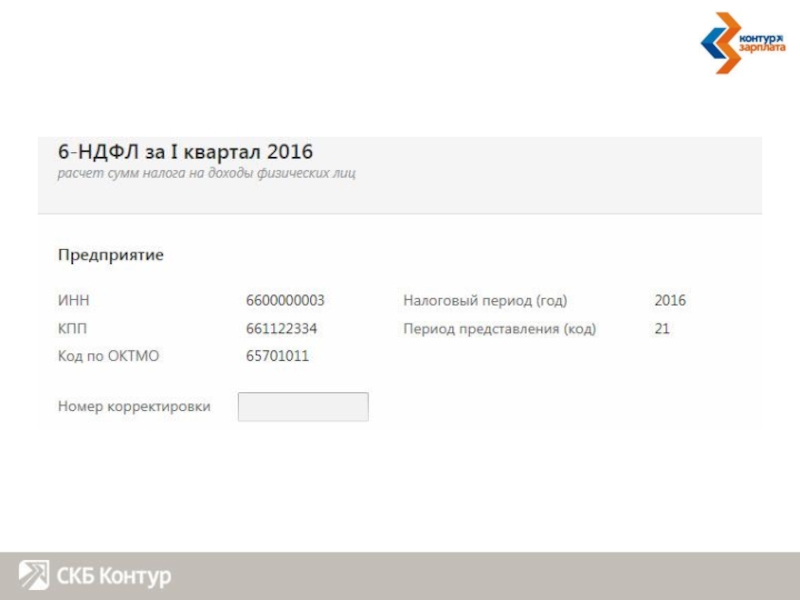

- 95. Титульный лист (разбивка по нескольким ОКТМО)

- 96. Разбивка по нескольким ОКТМО

- 97. Новые поля в справке о предприятии

- 98. Раздел 1 можно сверять с 2-НДФЛ (за

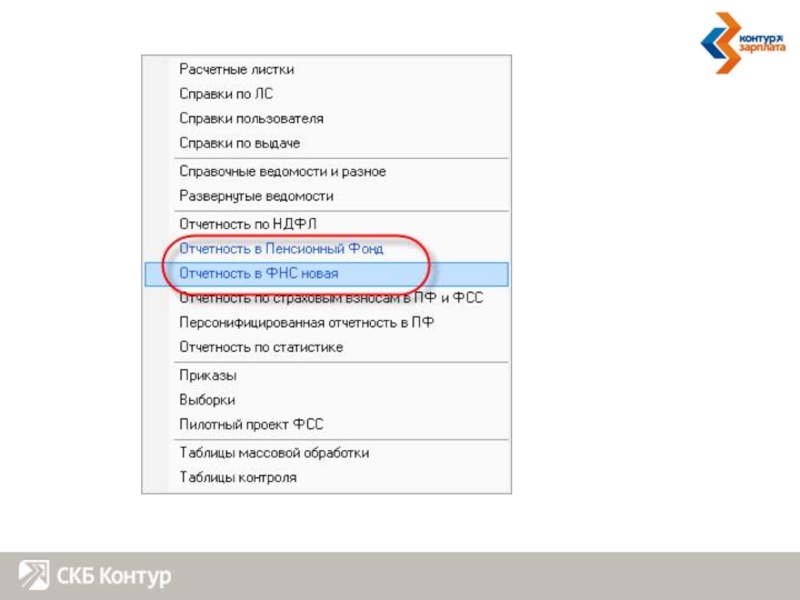

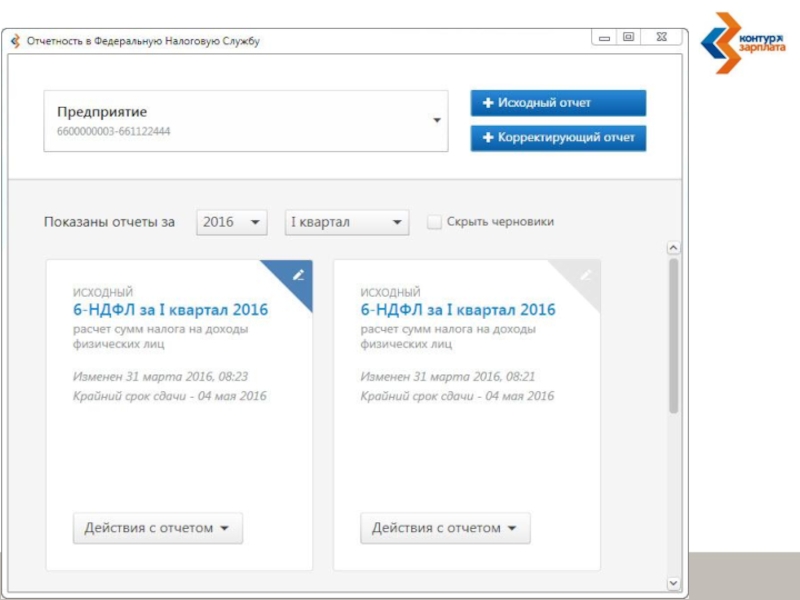

- 99. Функционал в новом интерфейсе Для доступа

- 106. Вопросы?

Слайд 26-НДФЛ

Первый отчет – не позднее

30 апреля 2016 (4 мая)

Приказ ФНС

от 14 октября 2015 г. N ММВ-7-11/450@

Письмо ФНС от 25 февраля 2015 г. N БС-4-11/3058@

Разъяснения по заполнению

Письмо ФНС от 10 марта 2016 г. N БС-4-11/3852@

Контрольные соотношения (версия 3)

Письмо ФНС от 25 февраля 2015 г. N БС-4-11/3058@

Разъяснения по заполнению

Письмо ФНС от 10 марта 2016 г. N БС-4-11/3852@

Контрольные соотношения (версия 3)

Приказ ФНС от 14 октября 2015")

Слайд 36-НДФЛ

Первый отчет – не позднее

30 апреля 2016 (4 мая)

В печатном

виде если меньше 25 человек

Печатная форма – машиночитаемая! (PDF417)

Надо ли сдавать «нулевки»?

Письмо ФНС от 23 марта 2016 г. № БС-4-11/4958

Печатная форма – машиночитаемая! (PDF417)

Надо ли сдавать «нулевки»?

Письмо ФНС от 23 марта 2016 г. № БС-4-11/4958

В печатном виде если меньше 25")

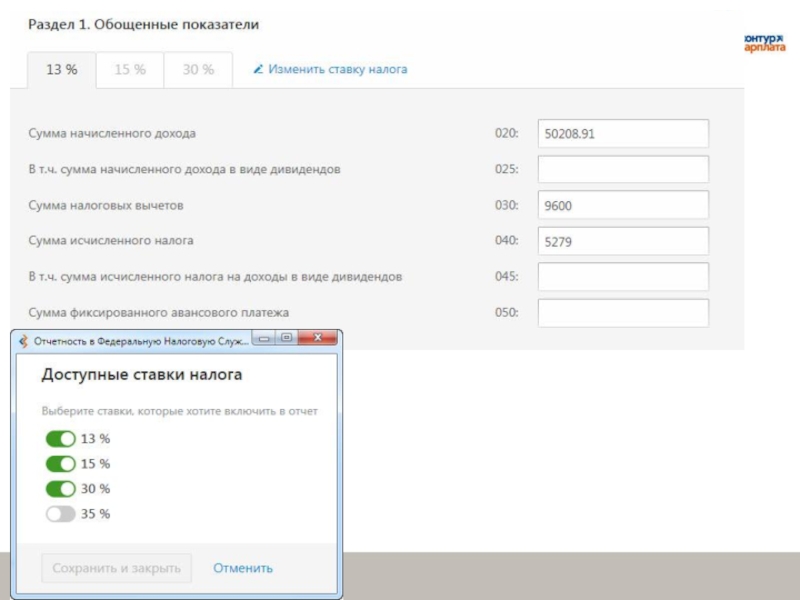

Слайд 4Раздел 1

Строка 020 больше либо равна строки 030

Строки 020, 030, 040,

050, 060, 080 могут быть сверены с формой 2-НДФЛ

Слайд 5Раздел 1 и 2-НДФЛ

Строка 020 = «Общая сумма дохода»

Строка 025 =

Сумма доходов по коду 1010

Строка 040 = «Сумма налога исчисленная»

Строка 050 >0 если есть уведомление на аванс.плат.

Строка 040 = «Сумма налога исчисленная»

Строка 050 >0 если есть уведомление на аванс.плат.

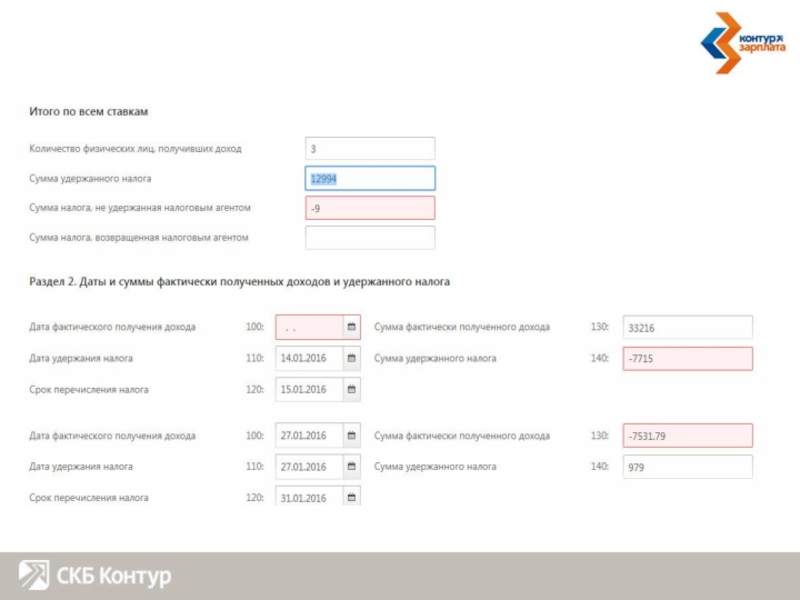

Слайд 6Раздел 1 и 2-НДФЛ

Строка 060 = Количество 2-НДФЛ

Строка 070

Строка 080 =

«Неудержанная сумма налога» 2-НДФЛ

Слайд 7Раздел 1

Строка 070 не может быть сверена с 2-НДФЛ

Строка 070 –

это сумма строк 140 из раздела 2, из всех отчетов одного налогового периода!

Слайд 9Раздел 1

Строка 090 – сумма отрицательного НДФЛ, не вошедшего в раздел

2 (в программе Контур-Зарплата)

")

Слайд 10Раздел 1

Строка 080 – при отчетности в течении года???

Строка 080 в

годовой 6-НДФЛ должна совпадать с 2-НДФЛ

Слайд 11Раздел 1

(020-030)*010/100 = 040

Допустимая погрешность «плюс-минус» 1 рубль * 060

* кол-во строк 100

*010/100 = 040Допустимая погрешность «плюс-минус» 1 рубль * 060 * кол-во строк 100")

Раздел 1")

Слайд 13Заполняется нарастающим итогом?

Форма Расчета состоит из:

Титульного листа

Раздела 1 "Обобщенные показатели" (далее

- Раздел 1);

Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" (далее - Раздел 2).

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" (далее - Раздел 2).

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

Раздел 2

!!!Раздел 2")

Слайд 19Проблема для тех кто выдает зарплату раньше конца месяца

Раздел 2

С появлением

Письма ФНС от 24 марта 2016 года № БС-4-11/5106 наверное уже не проблема!

Слайд 22Суммы с какими датами попадают в раздел 2?

ПИСЬМО ФНС от 25

февраля 2016 г. N БС-4-11/3058@

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Это трактуется как то, что у строк 100 и 110 дата не должна превышать указанной отчетной даты! Если одна из этих дат больше отчетной, то суммы попадают в следующий отчет.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Это трактуется как то, что у строк 100 и 110 дата не должна превышать указанной отчетной даты! Если одна из этих дат больше отчетной, то суммы попадают в следующий отчет.

Раздел 2

Слайд 23Суммы с какими датами попадают в раздел 2?

ПИСЬМО ФНС от 25

февраля 2016 г. N БС-4-11/3058@

….

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года….

….

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года….

Раздел 2

Слайд 24Суммы с какими датами попадают в раздел 2?

ПИСЬМО ФНС от 25

февраля 2016 г. N БС-4-11/3058@

….

при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года

Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

….

при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года

Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

Раздел 2

Слайд 26Указанный блок обязательно должен попадать в отчет за полугодие!

Указание его в

отчетности за первый квартал не является ошибкой!

Раздел 2

Слайд 27Как определять даты 100,110,120

в теории

Начинаем всегда со строки 110!!! Эта строка

«главная» в разделе 2!

После строки 110 определяем строки 120 и 100.

После строки 110 определяем строки 120 и 100.

Слайд 28Как определяется строка 110

(дата удержания НДФЛ)

в теории

Ст.226 НК РФ: Налог удерживается

при фактической выплате дохода

Дата фактической выплаты дохода работнику!!!

Дата фактической выплаты дохода работнику!!!

в теорииСт.226 НК РФ: Налог удерживается при фактической выплате доходаДата")

Слайд 29Как определяется строка 120

в теории

Для большинства случаев: следующий день после дня

указанного в строке 110

Для отпускных и больничных: последний день месяца указанного в строке 110

+ сдвиг из-за выходных

Для отпускных и больничных: последний день месяца указанного в строке 110

+ сдвиг из-за выходных

Слайд 30Как определяется строка 100

в теории

Ст.223 НК РФ «дата фактического получения дохода»

Конец

месяца

Дата выплаты дохода работнику. В большинстве случаев это дата стоящая в строке 110! (исключение – «не денежные» доходы!)

Дата выплаты дохода работнику. В большинстве случаев это дата стоящая в строке 110! (исключение – «не денежные» доходы!)

Слайд 32Как определять даты 100,110,120

Тренируемся!

Материальная помощь в марте.

Доход выплачен: 18.03.2016

Что ставим в

строчки 110, 120 и 100?

Слайд 33Как определять даты 100,110,120

Тренируемся!

Материальная помощь в марте.

Доход выплачен: 18.03.2016

110 = 18.03.2016

100

= 110 = 18.03.2016

120 = 110 + 1 = 21.03.2016 (сдвиг из-за выходных)

120 = 110 + 1 = 21.03.2016 (сдвиг из-за выходных)

Слайд 34Как определять даты 100,110,120

Тренируемся!

Зарплата за март 2016 года

Доход выплачен: 11.04.2016

Что ставим

в строчки 110, 120 и 100?

Слайд 35Как определять даты 100,110,120

Тренируемся!

Зарплата за март 2016 года

Доход выплачен: 11.04.2016

110 =

11.04.2016

100 = 31.03.2016

120 = 110 + 1 = 12.04.2016

100 = 31.03.2016

120 = 110 + 1 = 12.04.2016

Слайд 36Как определять даты 100,110,120

Тренируемся!

Больничные начислены в декабре за ноябрь, выплачены в

январе

Доход выплачен: 11.01.2016

Доход выплачен: 11.01.2016

Слайд 37Как определять даты 100,110,120

Тренируемся!

Больничные начислены в декабре за ноябрь, выплачены в

январе

Доход выплачен: 11.01.2016

110 = 11.01.2016

100 = 110 = 11.01.2016

120 = 01.02.2016 (перенос из-за выходных)

Доход выплачен: 11.01.2016

110 = 11.01.2016

100 = 110 = 11.01.2016

120 = 01.02.2016 (перенос из-за выходных)

Слайд 38Как определять даты 100,110,120

Тренируемся!

В феврале для январских отпускных доначислена сумма отпускных.

Доход

выплачен: 05.03.2016

Слайд 39Как определять даты 100,110,120

Тренируемся!

В феврале для январских отпускных доначислена сумма отпускных.

Доход

выплачен: 05.03.2016

110 = 05.03.2016

100 = 110 = 05.03.2016

120 = 31.03.2016

110 = 05.03.2016

100 = 110 = 05.03.2016

120 = 31.03.2016

Слайд 40Как определять даты 100,110,120

Тренируемся!

Годовая премия уволенному в мае прошлого года

Доход выплачен:

11.02.2016

Слайд 41Как определять даты 100,110,120

Тренируемся!

Годовая премия уволенному в мае прошлого года

Доход выплачен:

11.02.2016

Вариант 1 (премия это «зарплата»)

110 = 11.02.2016

100 = дата увольнения

120 = 110 + 1 = 12.02.2016

Вариант 1 (премия это «зарплата»)

110 = 11.02.2016

100 = дата увольнения

120 = 110 + 1 = 12.02.2016

Слайд 42Как определять даты 100,110,120

Тренируемся!

Годовая премия уволенному в мае прошлого года

Доход выплачен:

11.02.2016

Вариант 2 (премия это НЕ «зарплата»)

110 = 11.02.2016

100 = 110 = 11.02.2016

120 = 110 + 1 = 12.02.2016

Вариант 2 (премия это НЕ «зарплата»)

110 = 11.02.2016

100 = 110 = 11.02.2016

120 = 110 + 1 = 12.02.2016

Слайд 43Как определять даты 100,110,120

Тренируемся!

Выплаты уволенному работнику

Дата увольнения: 05.02.2016

Доход выплачен по заявлению:

11.02.2016

Слайд 44Как определять даты 100,110,120

Тренируемся!

Выплаты уволенному работнику

Дата увольнения: 05.02.2016

Доход выплачен по заявлению:

11.02.2016

Вариант 1 (только «зарплата»)

110 = 11.02.2016

100 = 05.02.2016

120 = 110 + 1 = 12.02.2016

Вариант 1 (только «зарплата»)

110 = 11.02.2016

100 = 05.02.2016

120 = 110 + 1 = 12.02.2016

110")

Слайд 45Как определять даты 100,110,120

Тренируемся!

Выплаты уволенному работнику

Дата увольнения: 05.02.2016

Доход выплачен по заявлению:

11.02.2016

Вариант 2 («зарплата»+компенсация за отпуск+ «не зарплата»)

Возможно появление 3 блоков

Вариант 2 («зарплата»+компенсация за отпуск+ «не зарплата»)

Возможно появление 3 блоков

Слайд 46Как определять даты 100,110,120

Тренируемся!

Вариант 2

Зарплатный блок:

110 = 11.02.2016 100 = 05.02.2016

120 = 12.02.2016

Отпускной/больничный блок:

110 = 11.02.2016 100 = 11.02.2016 120 = 29.02.2016

Прочие доходы:

110 = 11.02.2016 100 = 11.02.2016 120 = 12.02.2016

Отпускной/больничный блок:

110 = 11.02.2016 100 = 11.02.2016 120 = 29.02.2016

Прочие доходы:

110 = 11.02.2016 100 = 11.02.2016 120 = 12.02.2016

Слайд 47Как определять даты 100,110,120

Тренируемся!

Отрицательный перерасчет по зарплате.

В марте за январь «минус»

2000 рублей (из-за начисленного больничного)

Вариант 1 (по месяцу принадлежности)

Зарплата за какой месяц? за январь

Когда выплачена зарплата за январь? 10.02.2016

110 – 10.02.2016

100 – 31.01.2016

120 = 110 +1 = 11.02.2016

Вариант 1 (по месяцу принадлежности)

Зарплата за какой месяц? за январь

Когда выплачена зарплата за январь? 10.02.2016

110 – 10.02.2016

100 – 31.01.2016

120 = 110 +1 = 11.02.2016

Слайд 48Как определять даты 100,110,120

Тренируемся!

Отрицательный перерасчет по зарплате.

В марте за январь «минус»

2000 рублей (из-за начисленного больничного)

Вариант 2 (по месяцу начисления)

Зарплата за какой месяц? за март(!)

Когда выплачена зарплата за март? 08.04.2016

110 – 08.04.2016,

100 – 31.03.2016,

120 = 110 +1 = 11.04.2016

130 строка «схлапывается» с положительной зарплатой марта

Вариант 2 (по месяцу начисления)

Зарплата за какой месяц? за март(!)

Когда выплачена зарплата за март? 08.04.2016

110 – 08.04.2016,

100 – 31.03.2016,

120 = 110 +1 = 11.04.2016

130 строка «схлапывается» с положительной зарплатой марта

Слайд 50Как определять даты 100,110,120

Тренируемся!

Какой вид дохода попал в этот блок?

Отпускные или

больничные

Слайд 52Как определять даты 100,110,120

Тренируемся!

Какой вид дохода попал в этот блок?

Зарплата, мат.выгода

по ссуде, сверхнормативные командировочные или натур.доход

Слайд 54Как определять даты 100,110,120

Тренируемся!

Какой вид дохода попал в этот блок?

Отпускные или

больничные

Слайд 55Самое пристальное внимание строкам:

110 – дата удержания налога

120 – срок перечисления

налога

140 – удержанный НДФЛ

140 – удержанный НДФЛ

Раздел 2

Слайд 56Раздел 2 формы 6-НДФЛ – это собственноручно составленный организацией документ для

начисления пени и штрафов по НДФЛ

Раздел 2

Есть в периоде 10.02.2016-11.02.2016 платежка на 780 рублей?

Да? или Нет?

:Раздел 2")

:Раздел 2")

Слайд 60Сложные и не очень вопросы:

Что ставить в 100-110-120 если есть задержка

по выплате зарплаты?

Удержанный НДФЛ разбивать пропорционально или полностью удержать при первой же выплате дохода?

ФНС рекомендует пропорционально. В НК ничего подобного нет!!!

Удержанный НДФЛ разбивать пропорционально или полностью удержать при первой же выплате дохода?

ФНС рекомендует пропорционально. В НК ничего подобного нет!!!

Раздел 2

Слайд 61

Что ставить в 100-110-120 если есть задержка по выплате зарплаты?

Ответьте себе

на 2 вопроса:

Как мы перечисляли НДФЛ?

Какое наказание мы предпочитаем?

Как мы перечисляли НДФЛ?

Какое наказание мы предпочитаем?

Раздел 2

Слайд 62

Что ставить в 100-110-120 если есть задержка по выплате зарплаты?

Как мы

перечисляли НДФЛ?

Весь удержанный НДФЛ перечисляем своевременно!!!

Зарплата за январь выплачена 10.02, 24.02, 05.03

Весь удержанный НДФЛ перечисляем своевременно!!!

Зарплата за январь выплачена 10.02, 24.02, 05.03

Раздел 2

Слайд 63Что ставить в 100-110-120 если есть задержка по выплате зарплаты?

Как мы

перечисляли НДФЛ?

Весь удержанный НДФЛ перечисляем своевременно!!!

Зарплата за январь выплачена 10.02, 24.02, 04.03

Будет 3 блока:

100 – 31.01.2016 110 – 10.02.2016 120 – 11.02.2016

100 – 31.01.2016 110 – 24.02.2016 120 – 25.02.2016

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

Весь удержанный НДФЛ перечисляем своевременно!!!

Зарплата за январь выплачена 10.02, 24.02, 04.03

Будет 3 блока:

100 – 31.01.2016 110 – 10.02.2016 120 – 11.02.2016

100 – 31.01.2016 110 – 24.02.2016 120 – 25.02.2016

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

Раздел 2

Слайд 64

Что ставить в 100-110-120 если есть задержка по выплате зарплаты?

Как мы

перечисляли НДФЛ?

Весь удержанный НДФЛ перечислили с последней выплатой или еще позже!!!

Зарплата за январь выплачена 10.02, 24.02, 05.03

НДФЛ перечислен 09.03.

2. Какое наказание мы предпочитаем?

Весь удержанный НДФЛ перечислили с последней выплатой или еще позже!!!

Зарплата за январь выплачена 10.02, 24.02, 05.03

НДФЛ перечислен 09.03.

2. Какое наказание мы предпочитаем?

Раздел 2

Слайд 65Что ставить в 100-110-120 если есть задержка по выплате зарплаты?

2. Какое

наказание мы предпочитаем?

Справедливое

Будет 3 блока:

100 – 31.01.2016 110 – 10.02.2016 120 – 11.02.2016

100 – 31.01.2016 110 – 24.02.2016 120 – 25.02.2016

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

+ автоматически максимально возможные для данной ситуации штрафы и пени

Справедливое

Будет 3 блока:

100 – 31.01.2016 110 – 10.02.2016 120 – 11.02.2016

100 – 31.01.2016 110 – 24.02.2016 120 – 25.02.2016

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

+ автоматически максимально возможные для данной ситуации штрафы и пени

Раздел 2

Слайд 66Что ставить в 100-110-120 если есть задержка по выплате зарплаты?

2. Какое

наказание мы предпочитаем?

Минимальное

Будет 1 блок, в 110 строке отразить дату предыдущую дате перечисления НДФЛ:

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

+ возможно, при более тщательной проверке организации, 500 рублей за недостоверность и доначисление штрафов и пени

Минимальное

Будет 1 блок, в 110 строке отразить дату предыдущую дате перечисления НДФЛ:

100 – 31.01.2016 110 – 04.03.2016 120 – 09.03.2016

+ возможно, при более тщательной проверке организации, 500 рублей за недостоверность и доначисление штрафов и пени

Раздел 2

Слайд 67Сложные и не очень вопросы:

Удержанный НДФЛ разбивать пропорционально или полностью удержать

при первой же выплате дохода?

ФНС рекомендует пропорционально. В НК ничего подобного нет!!!

Есть смысл удерживать и перечислять НДФЛ в полном объеме при первой же выплате

ФНС рекомендует пропорционально. В НК ничего подобного нет!!!

Есть смысл удерживать и перечислять НДФЛ в полном объеме при первой же выплате

Раздел 2

Слайд 686-НДФЛ

Что потребуется в бухгалтерских программах:

Проставление дат фактической выплаты дохода для любых

видов дохода.

Определение удержанной суммы НДФЛ в момент выплаты дохода

Определение удержанной суммы НДФЛ в момент выплаты дохода

Слайд 70Как определяется строка 100

в программе для дохода

в виде зарплаты

Конец месяца

или Дата увольнения

Исключение: зарплата раньше конца месяца (есть настройка) и запоздавшая зарплата уволенным (есть настройка)

Исключение: зарплата раньше конца месяца (есть настройка) и запоздавшая зарплата уволенным (есть настройка)

Слайд 71Как определяется строка 100

в программе для остальных доходов

Дата фактической выплаты суммы

(то есть дата из строки 110!)

Слайд 72Как определяется строка 110

в программе

В первую очередь:

Информация разнесенная в ЛС из

кассовой ведомости (в новой версии!!!)

")

Слайд 74Учет выданных ведомостей

Особенность работы в этом режиме:

Программа контролирует и не допускает

множественную выдачу одной и той же суммы

Программа умеет считать НДФЛ в этом режиме при формировании ведомости

Сложно откорректировать выдаваемую сумму

Сложно учитывать другие удержания (кроме НДФЛ)

Программа умеет считать НДФЛ в этом режиме при формировании ведомости

Сложно откорректировать выдаваемую сумму

Сложно учитывать другие удержания (кроме НДФЛ)

Слайд 77Что такое «особый вид НДФЛ»

Вид налога на котором учитывается НДФЛ

с отдельных видов дохода (например НДФЛ с больничных)

Варианты:

У вида может быть свой алгоритм расчета. Но мы просим ведомость все равно посчитать налог.

У вида свой алгоритм, и в ведомость мы хотим получить посчитанную им сумму.

Вид прямого ввода

Варианты:

У вида может быть свой алгоритм расчета. Но мы просим ведомость все равно посчитать налог.

У вида свой алгоритм, и в ведомость мы хотим получить посчитанную им сумму.

Вид прямого ввода

Слайд 79Как определяется строка 110

в программе

В первую очередь:

Информация разнесенная в ЛС из

кассовой ведомости (в новой версии!!!)

Для одной начисленной суммы может быть несколько выплаченных сумм и «не прошедший по кассе остаток»

Материальная помощь всего: 50000

Выплатили одной ведомостью 11.01.2016: 20 тысяч

Выплатили другой ведомостью 24.01.2016: 17 тысяч

«не прошедший по кассе остаток»: 13 тысяч

Для одной начисленной суммы может быть несколько выплаченных сумм и «не прошедший по кассе остаток»

Материальная помощь всего: 50000

Выплатили одной ведомостью 11.01.2016: 20 тысяч

Выплатили другой ведомостью 24.01.2016: 17 тысяч

«не прошедший по кассе остаток»: 13 тысяч

Слайд 80Как определяется строка 110

в программе

Во вторую очередь:

Дата проставленная у конкретной суммы

(например можно разнести из таблицы)

")

Слайд 81Как определяется строка 110

в программе

В третью очередь (то есть программа не

знает когда на самом деле была выплата!):

Для «не зарплаты» – конец месяца

Для «зарплаты» - плановая выплата зарплаты

Для «не зарплаты» – конец месяца

Для «зарплаты» - плановая выплата зарплаты

Слайд 83Как определяется строка 120

В программе

В точности так же как и в

теории!

Либо 110+1, либо последний день месяца

+ перенос (по настройке)

Либо 110+1, либо последний день месяца

+ перенос (по настройке)

Слайд 84Как определяется строка 130

В программе

попадает весь доход, который виден алгоритму расчета

налога (без уменьшения на сумму вычетов)

(в 1С пропорционально коэффициенту «удержанный НДФЛ»/ «Начисленный НДФЛ» и с учетом «скидок»)

(в 1С пропорционально коэффициенту «удержанный НДФЛ»/ «Начисленный НДФЛ» и с учетом «скидок»)

Слайд 85Как определяется строка 140

В программе

Для каждого человека, по которому было выплачено

несколько разных типов дохода одной ведомостью пропорциональная разбивка.

(отсутствие информации о ведомости = «нулевая» ведомость)

Выплатили ведомостью 20 тыс. зарплаты и 10 тыс. больничных удержав 2000 НДФЛ

2/3 удержанного этой ведомостью налога попадет в блок к зарплате (1333)

1/3 в блок к больничному (667)

(отсутствие информации о ведомости = «нулевая» ведомость)

Выплатили ведомостью 20 тыс. зарплаты и 10 тыс. больничных удержав 2000 НДФЛ

2/3 удержанного этой ведомостью налога попадет в блок к зарплате (1333)

1/3 в блок к больничному (667)

Слайд 89Как массово откорректировать то,

что определила программа:

Работа с дополнительными таблицами

Слайд 90Работа с доп. таблицами

1. Создается таблица первоначального

заполнения

2. Таблица разносится в

ЛС!

Слайд 91Работа с доп.таблицами

При разноске в ЛС создается дополнительная таблица.

Доступ к доп.таблице

по клавише «И»(нформация)

")

Слайд 92Работа с доп.таблицами

Разнесенные в доп.таблицу данные можно массово корректировать отдельно по

каждой категории доходов (зарплата, отпускные, больничные, натур.доход, прочие доходы)

Слайд 94Как массово откорректировать то,

что определила программа:

В настоящий момент, в первую

очередь в форму 6-НДФЛ попадают данные из дополнительной таблицы!

И только если нет данных в доп.таблице попадают данные из ЛС

И только если нет данных в доп.таблице попадают данные из ЛС

")

Слайд 98Раздел 1 можно сверять с 2-НДФЛ (за исключением строк 070 и

090)

Раздел 2 можно сверять:

Со строкой 070

С платежами по НДФЛ в бюджет (отсортировав данные по строке 120 (по сроку уплаты))

Раздел 2 можно сверять:

Со строкой 070

С платежами по НДФЛ в бюджет (отсортировав данные по строке 120 (по сроку уплаты))

6-НДФЛ что с чем сверять

Раздел 2 можно сверять:Со")

Слайд 99Функционал в новом интерфейсе

Для доступа к новым функциям клиенту надо будет

установить .Net Framework 4.0

!!! 6-НДФЛ планируется выпустить только в новом интерфейсе!!!

Вносить правки в 6-НДФЛ будет гораздо удобнее в новом интерфейсе!!!

!!! 6-НДФЛ планируется выпустить только в новом интерфейсе!!!

Вносить правки в 6-НДФЛ будет гораздо удобнее в новом интерфейсе!!!