- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Кадастровая оценка недвижимости презентация

Содержание

- 1. Кадастровая оценка недвижимости

- 2. ЦИТАТА: «Определить ценность и доходность естественных и

- 3. ЦИТАТА: «…и в зависимости от этой

- 4. ЦИТАТА: Во-первых, « в этой сфере

- 5. КТО ПРОВОДИТ КАДАСТРОВУЮ ОЦЕНКУ?

- 6. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ

- 7. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ

- 8. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ

- 9. Понятие «кадастровая стоимость» пришло на смену

- 10. «Кадастр (фр. cadastre) — список, реестр чего-либо или кого-либо, например, землепользователей, подлежащих

- 11. 1. Методика государственной оценки земель поселений. Утверждена

- 12. ФСО-2 п.10 10. При определении кадастровой стоимости

- 13. КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ Проект ФЗ «О внесении

- 14. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ Для

- 15. ПОСЛЕДНЯЯ РЕДАКЦИЯ ФЗ-135: Под кадастровой стоимостью понимается

- 16. МЕТОДИЧЕСКИЕ УКАЗАНИЯ О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ УТВЕРЖДЕНЫ

- 17. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ

- 18. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ

- 19. ОБЛАСТЬ ПРИМЕНЕНИЯ: 1. Для целей налогообложения

- 20. КТО ВЫПОЛНЯЕТ КО НЕДВИЖИМОСТИ ? До 1

- 21. ТРЕБОВАНИЯ: 2. Работники бюджетного учреждения, непосредственно осуществляющие

- 22. ЧТО ИМЕЕМ СЕЙЧАС Имеем три налога: Налог

- 24. СТРУКТУРА НАЛОГОВОЙ БАЗЫ В РАЗРЕЗЕ КАТЕГОРИИ ЗЕМЕЛЬ

- 25. КО ЗЕМЕЛЬ ПОСЕЛЕНИЙ Первоначально «Методика государственной кадастровой

- 26. «Государственная кадастровая оценка земель городских и

- 27. Росземкадастр разработал программный продукт в виде

- 28. Отсутствие достоверной рыночной информации по сделкам

- 29. СПО позволяет определить характеристики качества типичного объекта.

- 30. УДЕЛЬНЫЕ ПОКАЗАТЕЛИ ЗЕМЕЛЬНОЙ ДОЛИ, ПРИХОДЯЩЕЙСЯ НА 1 М2 ОБЩЕЙ ПЛОЩАДИ ЖИЛЫХ ПОМЕЩЕНИЙ ДЛЯ ЗДАНИЙ РАЗНОЙ ЭТАЖНОСТИ

- 32. НЕКОТОРЫЕ ИТОГИ КО: По методике Роснедвижимости кадастровая

- 33. Уменьшение кадастровой стоимости в период с 2004 по 2006г.

- 34. С учетом выявленных недостатков в 2007г. Методика

- 35. В новой методике отказались от модели кластерного

- 36. Для реализации методов прикладной математитческой статистики

- 37. Состав факторов стоимости определяется для каждого

- 38. ТЕХНИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ

- 39. «МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ

- 40. РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА ПО ДЕЛУ №3-31/09

- 41. РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА ПО ДЕЛУ №3-31/09

- 42. ЭКСПЕРИМЕНТ РОСНЕДВИЖИМОСТИ В 4 РЕГИОНАХ РФ ПРОЕКТ

- 43. ОБЪЕКТЫ ЭКСПЕРИМЕНТА

- 44. СРАВНЕНИЕ СРЕДНЕЙ СТОИМОСТИ 1 КВ.М. ОБЪЕКТОВ ОЦЕНКИ

- 45. ЗАЧЕМ НУЖЕН НАЛОГ НА НЕДВИЖИМОСТЬ В экономической

- 46. НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

- 47. НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

- 48. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 1.

- 49. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 2.

- 50. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 3.

- 51. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 4.

- 52. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 5.

- 53. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 6.

- 54. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 7.

- 55. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 8.

- 56. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 9.

- 57. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 10

- 58. НАЛОГ НА НЕДВИЖИМОСТЬ КАК «ВЕЧНЫЙ ДВИГАТЕЛЬ» МУНИЦИПАЛЬНОГО РАЗВИТИЯ

- 59. КОНЦЕПЦИЯ УСТОЙЧИВОГО РАЗВИТИЯ Впервые условие устойчивого развития

- 60. ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО

- 61. ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО

- 62. СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ В общем случае пониматься

- 63. СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ должна быть направлена на:

- 64. Опыт введения налога на недвижимость свидетельствует о

- 65. ПРЕИМУЩЕСТВА НАЛОГА НА НЕДВИЖИМОСТЬ: в качестве источника

- 66. НЕДОСТАТКИ НАЛОГА НА НЕДВИЖИМОСТЬ: Сумма налога на

- 67. РОССИЙСКАЯ ИМПЕРИЯ: 1864г. «Положения о земских учреждениях».

- 68. Во второй половине XIX века в России

- 69. Параллельно с оценкой в Черниговской губернии проводились

- 70. В 1870 году было утверждено «Городское положение»

- 71. Однако годом рождения «русской оценочной статистики» или,

- 72. В составе городской думы г. Харьков «гласными»,

- 73. В 1892 году была избрана специальная комиссия

- 74. Было организовано 6 переписных участков с 8

- 75. С этой целью при каждом регистраторе был

- 76. При такой организации дела за 2 месяца

- 77. В книге Руссова А.А. отмечается, что такого

- 78. 8 июля 1893г - «Закон об переоценке

- 79. Особенностями этих нормативных документов являются: указание на

- 80. Для этой цели в каждой из 34

- 81. В каждом из 359 уездах создавалась уездная

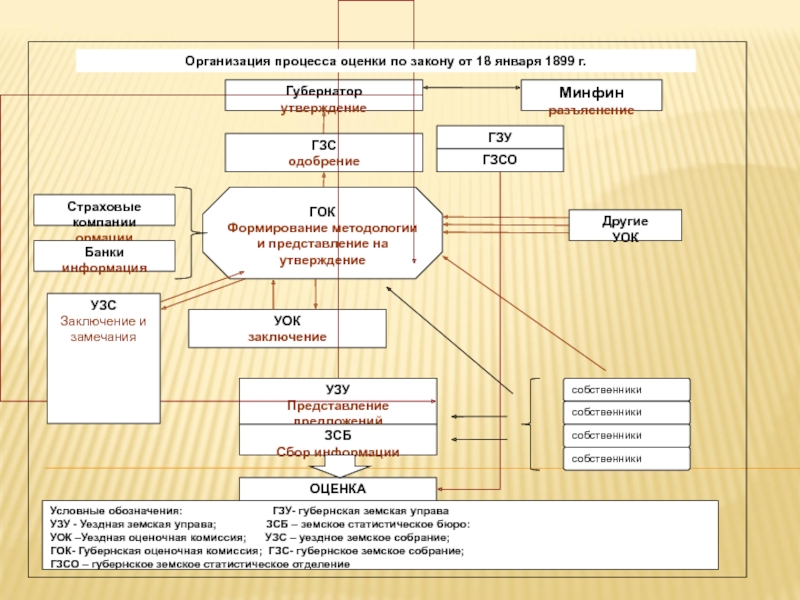

- 83. РОССИЙСКАЯ ИМПЕРИЯ Через 6 лет выяснилось, что

- 85. СТАНДАРТЫ ОЦЕНКИ Обобщение практики массовой оценки недвижимости

- 86. Система стандартов Международная ассоциация налоговых оценщиков (IAAO)

- 87. Стандарт по автоматизированной модели оценки (АВМ) (утвержден в

- 88. «СТАНДАРТ ПО ПОЛИТИКЕ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ» Цель этого

- 89. СТАНДАРТ IAAO Стандарт требует, чтобы налоговый оценщик

- 90. МСО: В седьмом издании международных стандартов (МСО-2005)

- 91. МСО: В МР 13 МСО 2007 дано

- 92. МСО: Также как и в стандарте IAAO

- 93. ОПЫТ КАНАДЫ – ПРОВИНЦИЯ ОНТАРИО Жителей -

- 94. ДЛЯ СПРАВКИ: Общая штатная численность объединенного Росреестра

- 95. ЧИСЛО ОЦЕНИВАЕМЫХ ОБЪЕКТОВ:

- 96. ПЕРИОДИЧНОСТЬ ОЦЕНКИ: Начальную оценку недвижимости провел Отдел

- 97. ИСТОЧНИКИ ИНФОРМАЦИИ: Основным источником являются налогоплательщики, от

- 98. СОВРЕМЕННАЯ РОССИЯ Начиная с конца девяностых годов

- 99. СОВРЕМЕННАЯ РОССИЯ Еще в 2004 году Государственная

- 100. СОВРЕМЕННАЯ РОССИЯ В Основных направлениях налоговой политики

- 101. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ "О

- 102. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ Введена

- 103. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ Дано

- 104. ФЗ-167 «Государственная кадастровая оценка проводится по решению

- 105. ФЗ-167 «3. До 1 января 2013 года

- 106. КАДАСТРОВАЯ ОЦЕНКА С 1 НОЯБРЯ 2010Г.

- 107. «ОПРЕДЕЛЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ФСО

- 108. ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ

- 109. ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ

- 110. ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ

- 111. МЕТОДОЛОГИЯ КАДАСТРОВОЙ ОЦЕНКИ НЕДВИЖИМОСТИ

- 112. БАЗА ОЦЕНКИ: Для достижений требований справедливого налогообложения

- 113. © Коростелев С.П. ГЕРМАНИЯ В

- 114. © Коростелев С.П. ПРИМЕР КАРТЫ СТОИМОСТНОЙ ИНФОРМАЦИИ Г. БОННА 2004Г

- 115. © Коростелев С.П. УДЕЛЬНЫЕ ПОКАЗАТЕЛИ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ В ОКРЕСТНОСТЯХ БЕРЛИНА - 2006Г

- 116. © Коростелев С.П. ВОПРОСЫ МЕТОДОЛОГИИ ОЦЕНКИ

- 117. © Коростелев С.П. СОВРЕМЕННЫЙ ЭТАП Отражение

- 118. © Коростелев С.П. «МР 13 МАССОВАЯ

- 119. © Коростелев С.П. «МР 13 МАССОВАЯ

- 120. © Коростелев С.П. «МР 13 МАССОВАЯ

- 121. © Коростелев С.П. «Выбор методологии Массовой

- 122. © Коростелев С.П. Проверка показателей Уровня

- 123. © Коростелев С.П. В соответствии с

- 124. © Коростелев С.П. Однородность в пределах

- 125. © Коростелев С.П. в МСО не

- 126. © Коростелев С.П. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО

- 127. © Коростелев С.П. СТАНДАРТ 2 (STANDARD

- 128. © Коростелев С.П. СТАНДАРТ №7 (STANDARD

- 129. © Коростелев С.П. АДДИТИВНАЯ МОДЕЛЬ ОЦЕНКИ

- 130. © Коростелев С.П. ПРИМЕР ОЦЕНКИ:

- 131. © Коростелев С.П. ПРИМЕНЕНИЕ МЕТОДОВ КРА

- 132. © Коростелев С.П. КРА Подробно об

- 133. © Коростелев С.П. ПРИМЕНИМОСТЬ КРА В

- 134. © Коростелев С.П. Расшифровка коэффициентов статистики регрессионного уравнения в ППП EXCEL функция ЛИНЕЙН

- 135. © Коростелев С.П. РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ

- 136. © Коростелев С.П. РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL ФУНКЦИЯ РЕГРЕССИЯ

- 137. © Коростелев С.П. © Коростелев С.П.

Слайд 2ЦИТАТА:

«Определить ценность и доходность естественных и созданных трудом человека угодий, построек

Цитата из книги Русова А.А.«Краткий обзор развития русской оценочной статистики»,

С.-Петербург, 1912г

Слайд 3ЦИТАТА:

«…и в зависимости от этой кадастровой оценки, которую неизвестно как

В.В. Путин

(ответы в Госдуме на вопросы при обсуждении правительственного отчета о деятельности Правительства Российской Федерации за 2009 год):

Слайд 4ЦИТАТА:

Во-первых, « в этой сфере много злоупотреблений»,

во-вторых, «специалисты, которые

в третьих, «должны использоваться единые методики».

http://er.ru/news/134020/

Председатель Правительства РФ и Председатель партии «Единая Россия» Медведев Д.А. (11 августа 2015):

Слайд 6ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

Статья 6. Порядок проведения государственной кадастровой оценки

1. Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации (далее - уполномоченный орган субъекта Российской Федерации).

2. Уполномоченный орган субъекта Российской Федерации наделяет полномочиями, связанными с определением кадастровой стоимости, бюджетное учреждение, созданное субъектом Российской Федерации (далее - бюджетное учреждение).

© Коростелев С.П.

Слайд 7ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

Статья 7. Полномочия бюджетных учреждений, связанные с определением кадастровой стоимости

1. Полномочиями бюджетных учреждений, связанными с определением кадастровой стоимости, являются:

1) определение кадастровой стоимости при проведении государственной кадастровой оценки;

2) определение кадастровой стоимости вновь учтенных объектов недвижимости, ранее учтенных объектов недвижимости в случае внесения в Единый государственный реестр недвижимости сведений о них и объектов недвижимости, в отношении которых произошло изменение их количественных и (или) качественных характеристик, в период между датой проведения последней государственной кадастровой оценки и датой проведения очередной государственной кадастровой оценки;

3) предоставление разъяснений, связанных с определением кадастровой стоимости;

4) рассмотрение обращений об исправлении ошибок, допущенных при определении кадастровой стоимости;

5) сбор, обработка, систематизация и накопление информации, необходимой для определения кадастровой стоимости, в том числе о данных рынка недвижимости, а также информации, использованной при проведении государственной кадастровой оценки и формируемой в результате ее проведения;

6) иные полномочия, предусмотренные настоящим Федеральным законом.

© Коростелев С.П.

Слайд 8ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

Статья 14. Определение кадастровой стоимости

1. Определение кадастровой стоимости осуществляется бюджетным учреждением в соответствии с методическими указаниями о государственной кадастровой оценке.

Приказ Минэкономразвития России от 07.06.2016 N 358 "Об утверждении методических указаний о государственной кадастровой оценке»

А. Улюкаев : "А техническое вооружение этого закона – это методика, та единая федеральная методика, о которой я говорил. Эти методические указания разработаны нашим Министерством, обсуждены с экспертным сообществом. Мы провели техническую апробацию в трёх субъектах Федерации: это Москва, Красноярский край и Нижегородская область. И сейчас итоги этой технической апробации ещё раз обсуждаем с экспертным сообществом и в течение месяца примем эти методические указания. Думаю, что количество некорректностей и ошибок будет минимизировано"

© Коростелев С.П.

Слайд 9

Понятие «кадастровая стоимость» пришло на смену другому понятию – «нормативная цена».

Пример Украина - «нормативная денежная оценка»,

Слайд 10«Кадастр (фр. cadastre) — список, реестр чего-либо или кого-либо, например, землепользователей, подлежащих налогообложению

Название «Кадастр», произошло

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ. Утверждены Приказом Минэкономразвития России от 1 июля 2005 г. N 145

Кадастровая стоимость - капитализированный расчетный рентный доход

КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ

— список, реестр чего-либо или кого-либо, например, землепользователей, подлежащих налогообложению Название «Кадастр», произошло от латинского «capitastrum», где")

Слайд 111. Методика государственной оценки земель поселений. Утверждена Росземкадастром 18.10.2000 г

«Кадастровая стоимость

© Коростелев С.П.

Кадастровая стоимость - определения

Слайд 12ФСО-2 п.10

10. При определении кадастровой стоимости объекта оценки определяется методами массовой

Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ

Слайд 13КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ

Проект ФЗ «О внесении изменений в ФЗ «Об оценочной деятельности

Для целей настоящего Федерального закона под кадастровой стоимостью понимается рыночная стоимость, установленная в результате проведения государственной кадастровой оценки»

Слайд 14ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Для целей настоящего Федерального закона под

Слайд 15ПОСЛЕДНЯЯ РЕДАКЦИЯ ФЗ-135:

Под кадастровой стоимостью понимается стоимость, установленная в результате проведения

© Коростелев С.П.

Слайд 16МЕТОДИЧЕСКИЕ УКАЗАНИЯ О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ УТВЕРЖДЕНЫ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ РОССИИ ОТ 07.06.2016

Кадастровая стоимость представляет собой наиболее вероятную цену объекта недвижимости, по которой он может быть приобретен исходя из возможности продолжения фактического вида его использования независимо от ограничений на распоряжение этим объектом.

© Коростелев С.П.

Слайд 17МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА

Кадастровая стоимость есть наиболее вероятная цена объекта недвижимости, по которой он может быть приобретен независимо от ограничений на распоряжение этим объектом исходя из возможности продолжения фактического вида его использования без учета иных, кроме права собственности, имущественных прав на него.

© Коростелев С.П.

HTTP://REGULATION.GOV.RU/PROJECTS#NPA=48772 Кадастровая стоимость")

Слайд 18МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА

При определении кадастровой стоимости объект недвижимости оценивается исходя из предположения о возможности его добровольного отчуждения на открытом рынке в условиях свободной конкуренции, с учётом рыночного экспозиционирования, при условии, что покупатель получает возможность полного и незамедлительного его использования в том состоянии, в котором оно было передано (приобретено) на дату оценки независимо от того, ограничен ли такой объект в обороте, существует ли рынок такого рода объектов и может ли он быть фактически отчужден

© Коростелев С.П.

HTTP://REGULATION.GOV.RU/PROJECTS#NPA=48772 При определении")

Слайд 19ОБЛАСТЬ ПРИМЕНЕНИЯ:

1. Для целей налогообложения (п. 1 ст. 391 НК РФ);

2.

;2. Для целей принятия управленческих")

Слайд 20КТО ВЫПОЛНЯЕТ КО НЕДВИЖИМОСТИ ?

До 1 января 2017г.

ФЗ-135 Глава III. ГОСУДАРСТВЕННАЯ

Статья 24. Определение кадастровой стоимости и составление отчета об оценке

Определение кадастровой стоимости осуществляется оценщиками в соответствии с федеральными стандартами оценки, актов уполномоченного федерального органа,осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, стандартами и правил оценочной деятельности, регулирующими вопросы определения кадастровой стоимости.

После 1 января 2017г.

ФЗ-237 – работники бюджетного учреждения, созданное субъектом РФ (асессоры) Требования:

1) иметь высшее образование и (или) профессиональную переподготовку в областях, перечень которых устанавливается федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере государственной кадастровой оценки;

2) не иметь непогашенной или неснятой судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления.

Слайд 21ТРЕБОВАНИЯ:

2. Работники бюджетного учреждения, непосредственно осуществляющие определение кадастровой стоимости, подписывающие отчет,

1) иметь опыт работы, связанный с определением кадастровой и (или) иных видов стоимости объектов недвижимости, не менее трех лет на день приема на работу в бюджетное учреждение и осуществлять профессиональную деятельность, связанную с определением стоимости объектов недвижимости, в течение трех лет на день приема на работу в бюджетное учреждение;

2) иметь опыт работы в бюджетном учреждении, связанный с определением кадастровой стоимости, не менее трех лет

© Коростелев С.П.

Слайд 22ЧТО ИМЕЕМ СЕЙЧАС

Имеем три налога:

Налог на имущество организаций – на основе

Земельный налог – было: нормативная цена, стало – кадастровая стоимость (с I января 2006 г )

Налог на имущество физических лиц – на основе инвентаризационной стоимости

Слайд 25КО ЗЕМЕЛЬ ПОСЕЛЕНИЙ

Первоначально «Методика государственной кадастровой оценки земель поселений» разработана Росземкадастром

Авторы от РОСЗЕМКАДАСТРА:

О.А. Нестерова - начальник управления, к.э.н.;

О.А. Скуфинский - начальник отдела;

С.Л. Бондарчук - гл. специалист.

Слайд 26

«Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и

Слайд 27

Росземкадастр разработал программный продукт в виде специального программного обеспечения (СПО). С

. С точки зрения потребителя это")

Слайд 28

Отсутствие достоверной рыночной информации по сделкам с земельными участками в городах

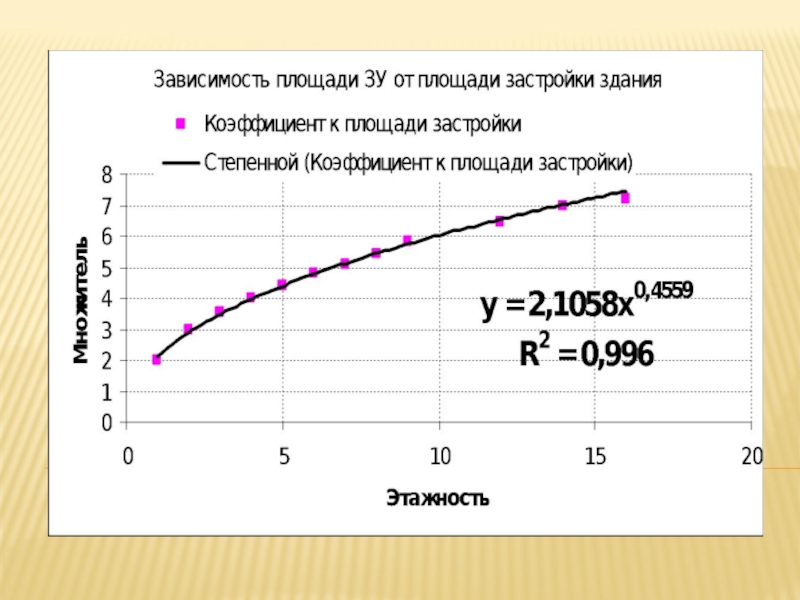

Слайд 29СПО позволяет определить характеристики качества типичного объекта. Далее с учетом стоимости

, (8)

где: Кзем – удельный показатель земельной доли, приходящейся на 1 кв. м. общей площади жилых помещений для застройки различной этажности (значения удельного показателя земельной доли (Кзем) приведены в таблице 6.10).

P1 - базовая стоимость типичного объекта сделки

типичного")

Слайд 30УДЕЛЬНЫЕ ПОКАЗАТЕЛИ ЗЕМЕЛЬНОЙ ДОЛИ, ПРИХОДЯЩЕЙСЯ НА 1 М2 ОБЩЕЙ ПЛОЩАДИ ЖИЛЫХ ПОМЕЩЕНИЙ

Слайд 32НЕКОТОРЫЕ ИТОГИ КО:

По методике Роснедвижимости кадастровая стоимость земель в Мякининской пойме

Слайд 34С учетом выявленных недостатков в 2007г. Методика была изменена и приняты

Слайд 35В новой методике отказались от модели кластерного анализа и экспертного метода.

Оценка с помощью статистических моделей.

Индивидуальная оценка рыночной стоимости.

Альтернативная оценка (на основе кадастровой стоимости соответствующих видов разрешенного использования).

Номинальная оценка.

Слайд 36

Для реализации методов прикладной математитческой статистики в варианте корреляционно-регрессионного анализа (КРА)

Роснедвижимостью разработано специальное программное")

Слайд 37

Состав факторов стоимости определяется для каждого вида разрешенного использования «на основании

Состав факторов обосновывается и согласовывается на заседании межведомственной комиссии, то есть ответственность на выбор ценообразующих факторов возложена на эту комиссию, а не на оценщика.

Слайд 38ТЕХНИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ. УТВЕРЖДЕНЫ ПРИКАЗОМ РОСНЕДВИЖИМОСТИ ОТ

1. Метод выделения:

РСз=РЦеон–ОС, (2)

где:

РСз - рыночная стоимость земельного участка, руб.;

РЦеон - рыночная цена единого объекта недвижимости, руб.;

ОС - стоимость воспроизводства или замещения улучшений (зданий, строений, сооружений), руб.

Слайд 39«МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ», УТВЕРЖДЕННЫХ ПРИКАЗОМ

Слайд 40РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА

ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г.

–Объяснения

«В машину закладывались выбранные 195 объектов-аналогов, машина сама с помощью выборки выбросила определенные объекты-аналоги в обучающую и контрольную выборку. Оценщик только нажимает на определенную кнопку, и программа начинает работать. Человек в это не вникал, все сделала машина» (т.4 л.д.33)

расчет производился у исполнителя «МОК-Центр» в г.Москве. (т.4.л.д.33,31)

Слайд 41РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА

ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г.

РСтанц

Слайд 42ЭКСПЕРИМЕНТ РОСНЕДВИЖИМОСТИ В 4 РЕГИОНАХ РФ

ПРОЕКТ «Развитие системы государственного кадастрового учета

Компонент Массовая оценка и налогообложение недвижимости

№ 50-СА-IIIA-QCBS «Разработка и тестирование системы кадастровой (массовой) оценки недвижимости»

Разработка системы кадастровой (массовой) оценки недвижимости в Российской Федерации и ее тестирование в четырех субъектах Российской Федерации:

в Кемеровской,

Калужской,

Тверской областях,

республике Татарстан

Эксперимент обошелся бюджету примерно в 12 миллионов долларов США[1] [1] См. Решение Коллегии Счетной палаты Российской Федерации от 2 октября 2009 года № 46К(683).

Слайд 44СРАВНЕНИЕ СРЕДНЕЙ СТОИМОСТИ 1 КВ.М. ОБЪЕКТОВ ОЦЕНКИ И ОБЪЕКТОВ-АНАЛОГОВ НА ПРИМЕРЕ

Слайд 45ЗАЧЕМ НУЖЕН НАЛОГ НА НЕДВИЖИМОСТЬ

В экономической теории и, в частности, в

во-первых, базируются на немобильной налогооблагаемой базе,

во-вторых, уплачиваются агентами, живущими в муниципальных образованиях, и,

в-третьих, которые легче администрировать на муниципальном уровне.

Слайд 46НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

1. Создание рыночного инструмента регулирования

2. Решение проблем доступного жилья через инвестирование местными органами власти в подготовку площадок для массового строительства, привлечения инвестиций и создания конкурентной среды среди девелоперов;

Слайд 47НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

3. Улучшение инженерной инфраструктуры и

4. Борьба с коррупцией на рынке недвижимости за счет увеличения прозрачности процедур;

5. Создание основ местного самоуправления;

6. Улучшение информационного обеспечения рынка недвижимости и др.

Слайд 48НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

1. налогообложение недвижимости должно осуществляться

ЗК РФ (ст.66), «В случаях определения рыночной стоимости земельного участка кадастровая стоимость земельного участка устанавливается в процентах от его рыночной стоимости.».

(равной его рыночной стоимости» - в новой редакции)

Слайд 49НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

2. оценкой недвижимости должны заниматься независимые

Кадастровой оценкой недвижимости до 2010г. у нас занимался федеральный орган – РОСРЕЕСТР и его ФГУПы.

С 2010 по 2016гг. – независимые оценщики и ФГУПы РОСРЕЕСТРА.

С 2017г. – региональные ГБУ.

Слайд 50НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

3. методы расчета стоимости недвижимости

метод сравнения продаж в варианте КРА цен предложений. Реализован в СПО

Слайд 51НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

4. технические характеристики объектов недвижимости и

По первоначальным данным (2008г.) Роснедвижимости у нас в стране 112 млн. объектов недвижимости. В 2014г. в РОСРЕЕСТРЕ говорили о том, что их примерно 60-70 млн).

Данные ОНФ: «на кадастровом и налоговом учёте стоит только 53 процента земельных участков. В некоторых категориях земель, конкретно сельхозземли, некоторые эксперты оценивают, что только 20 процентов стоит на кадастровом учёте.

http://www.kremlin.ru/events/president/news/53289

Слайд 52НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

5. цены сделок с объектами недвижимости

Российское законодательство не требуют обязательного декларирования цен сделок с объектами недвижимости, поэтому они недоступны оценщикам. Отдельная информация по ценам сделок имеется в базе ФРС. Однако эта информация, во-первых, закрыта, а, во-вторых, не достоверна,

Слайд 53НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

6. налог на недвижимость должен поступать

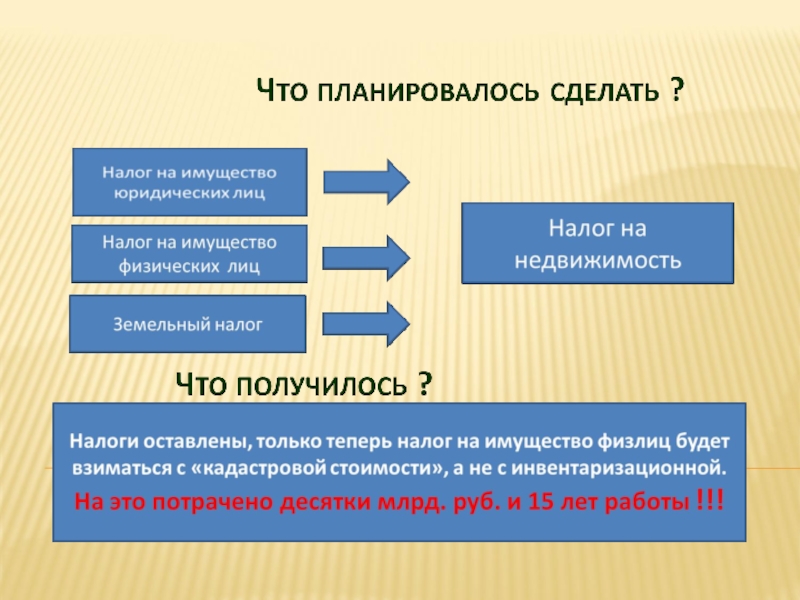

основным имущественным налогом является налог на имущество организаций (более 70% от всех имущественных налогов) и он поступает в региональный бюджет

В соответствии с концепцией Минфина только 2 налога (земельный налог и НИФЛ ) планировалось объеденить в налог на недвижимость, но и это не получилось

Слайд 54НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

7. население должно осуществлять действенный контроль

Конституции РФ и ФЗ от 6 октября 2003 г. N 131-ФЗ «Об общих принципах организации местного самоуправления» в части местного самоуправления не выполняются

Слайд 55НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

8. конкретные ставки налогообложения недвижимости и

Частично выполняется, но в основе этих решений - желание пополнить бюджет, а не развивать экономику и рынок недвижимости на местном уровне.

Слайд 56НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

9. налогообложение недвижимости физических и юридических

Налог на имущество организаций не планируется вводить в налог на недвижимость. Таким образом, налогообложение недвижимости физических и юридических лиц будет разным и методы оценки этих объектов будут разными.

Слайд 57НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

10 федеральные органы власти должны осуществлять

федеральные органы власти решили сами, через подчиненные им структуры, оценивать объекты недвижимости на всей территории страны.

Сейчас пытаются создать некие МУ, а оценку отдать регионам

Слайд 59КОНЦЕПЦИЯ УСТОЙЧИВОГО РАЗВИТИЯ

Впервые условие устойчивого развития экономики, было сформулировано Джоном Хартвиком

Градостроительный Кодекс РФ:

«Статья 1. Основные понятия, используемые в настоящем Кодексе

3) устойчивое развитие территорий - обеспечение при осуществлении градостроительной деятельности безопасности и благоприятных условий жизнедеятельности человека, ограничение негативного воздействия хозяйственной и иной деятельности на окружающую среду и обеспечение охраны и рационального использования природных ресурсов в интересах настоящего и будущего поколений

© Коростелев С.П.

Слайд 60ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА

администрирование налога на недвижимость

для правильного исчисления налога необходимо иметь обширную рыночную информацию, осуществлять ее сбор, переработку и периодическую актуализацию;

процедуры оценки недвижимости требуют высокой квалификации, особенно в быстро меняющихся условиях;

наличие недвижимости не связано напрямую с текущим доходом и тем самым способностью платить налоги, что может порождать дополнительные социальные проблемы.

Слайд 61ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА

переоценка недвижимости или повышение

данный налог не обеспечивает адекватный рост налоговой базы по мере развития экономики и не позволяет быстро и ощутимо повысить доходы в случае возрастания расходных потребностей.

При этом следует иметь в виду, что низкое качество администрирования данного налога, может вести к негативным экономическим и социальным результатам и придавать налогу регрессивный характер.

Слайд 62СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

В общем случае пониматься как :

совокупность политики,

процедур,

исходных

технологий и

взаимодействия людей.

С другой стороны, система состоит из компонент:

сбора исходных данных,

проведения оценки и

компоненты администрирования.

Слайд 63СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

должна быть направлена на:

справедливость,

максимальное равенство между налогоплательщиками и

прозрачность,

при сведении к минимуму административной сложности и запутанности.

Слайд 64Опыт введения налога на недвижимость свидетельствует о том, что в ходе

Слайд 65ПРЕИМУЩЕСТВА НАЛОГА НА НЕДВИЖИМОСТЬ:

в качестве источника дохода бюджета он является более

позволяет диверсифицировать риски местного бюджета;

позволяет охватить широкие слои населения, в том числе и проживающих в других странах, но имеющих недвижимость в этой стране;

являющийся, по-сути, налогом на богатство, выполняет также и социальную функцию по справедливому налогообложению;

прозрачность налога делает более прозрачными действия властей по бюджетным тратам, и они становятся более подотчетным перед налогоплательщиками;

содействует автономии местных органов власти

его трудно избежать, так как недвижимость не перемещаема.

Слайд 66НЕДОСТАТКИ НАЛОГА НА НЕДВИЖИМОСТЬ:

Сумма налога на недвижимость определяется стоимостью недвижимости, то

налог более труден для пенсионеров и других лиц, которые владеют дорогой недвижимостью, но не имеют постоянных высоких доходов.

Необходимость частого пересмотра налоговой стоимости недвижимости и ставок налога для выравнивания налогообложения

большие расходы на администрирование этого налога (оценка, сбор и хранение первичной информации об объектах оценки и рыночной информации, апелляции, экспертизы отчетов, ведение баз данных и т.д.), которые доходят до 10% от собранного налога.

Слайд 67РОССИЙСКАЯ ИМПЕРИЯ:

1864г. «Положения о земских учреждениях».

Основой обложения для «провинциальных земских

Слайд 68Во второй половине XIX века в России началась практические работы по

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 69Параллельно с оценкой в Черниговской губернии проводились отдельные оценочные работы и

В Вятской губернии (1874-1876гг.) провел исследование «экспедиционным способом» 6-ти уездов первый земский статистик Н.Н.Романов.

В Рязанская губерния в 1870 году были начаты индивидуальные оценки фабрик и заводов без статистических приемов изучения.

В Московской губернии были проведены «обследования крестьянских хозяйств и форм крестьянского общинного земледелия».

Статистические исследования проведены были также в Московском уезде (1876г.), в нескольких волостях Богородского уезда и в Подольском (1877г.) и Клинском уездах (1878г.), в Тверской (с 1871г.), Пермской губернии (с 1876г.),

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 70В 1870 году было утверждено «Городское положение» по которому городские выборные

В соответствии с п.130 Положения оценочный сбор не мог быть более 10% доходности и 1% стоимости имущества.

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 71Однако годом рождения «русской оценочной статистики» или, по современному, «кадастровой оценки

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 72В составе городской думы г. Харьков «гласными», то есть депутатами, было

Изучив состояние оценочных работ, по утвержденной в 1871 году городским главой г. Харькова то же профессором Гордиенко Инструкции, они пришли к выводу о несостоятельности произведенных в 1873-74 гг. оценочных работах

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 73В 1892 году была избрана специальная комиссия для «выработки оснований для

Учреждено было городское статистическое бюро. Комиссия постановила собрать сведения о всех домовладениях и квартирах г. Харькова с «измерением их вместимости». На это выделялось 2 летних месяца (около 9 тысяч домовладений и примерно 40 тыс. квартир и помещений).

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 74Было организовано 6 переписных участков с 8 –мью работающими в каждом

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 75С этой целью при каждом регистраторе был «мальчик 10-13 летнего возраста,

Для общего руководства ходом переписи думой из гласных избран был Наблюдательный Комитет из 6 человек,

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 76При такой организации дела за 2 месяца было описано все имущество

Эта комиссия в течение осени и зимы работала по оценке каждого индивидуального имущества. При определении «норм на сложные владения комиссия отправлялась на место нахождения такого владения для личного осмотра»

Таким образом, менее чем за год вся работа по оценке и налогообложению недвижимых имуществ г. Харьков была закончена.

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 77В книге Руссова А.А. отмечается, что такого богатого статистического материала, который

«С этих пор, можно сказать, явилась на свет новая отрасль Статистики – Оценочная. И для городов она установила определенные объекты исследования, свой определенный метод и свою определенную технику учета – кубов воздуха, отапливаемого и нагреваемого для жизни в наших широтах, как земельно-оценочная статистика для той же цели взяла десятину земли. В этом смысле можно полным правом и убеждением сказать, что Оценочная статистика как особая отрасль Статистики создана трудами русских статистиков»

Слайд 788 июля 1893г - «Закон об переоценке недвижимых имуществ» и «Правила

4 июня 1894г., в разъяснение закона и Правил вышла Инструкция Министра финансов, утвержденная Витте С.Ю.

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 79Особенностями этих нормативных документов являются:

указание на сферу применения оценки в названии

децентрализация процесса проведения оценки на основе единых методологических подходов и контроля со стороны вышестоящих органов власти. Оценку должны проводить не структуры имперского или губернского уровня, а органы местной власти (земства).

В каждой губернии и в каждом городе применительно к местным условиям создавались свои Инструкции и Положения по оценке недвижимых имуществ, основанные на положениях представленных Правил оценки недвижимых имуществ, но учитывающие местную специфику.

РОССИЙСКАЯ ИМПЕРИЯ:

Слайд 80Для этой цели в каждой из 34 земских губерний образовывалась губернская

Губернатор

Вице губернатор

Губернский предводитель дворянства

Управляющий казенной палатой

Управляющий государственным имуществом (или лесной ревизор или другой чиновник этого ведомства)

Управляющий отделением государственного дворянского или крестьянского банка

Управляющий удельным округом (если он есть в данном губернском городе)

Представитель горного ведомства (если он есть)

Председатель и члены губернской земской управы, два лица по выбору от губернского земского собрании

Городской голова губернского города.

РОССИЙСКАЯ ИМПЕРИЯ:

в")

Слайд 81В каждом из 359 уездах создавалась уездная оценочная комиссии (УОК) в

Уездный предводитель дворянства

Податный инспектор

Непременный член уезда по крестьянским делам присутствия или один из земских начальников

Председатель уездной земской управы

Два члены по выбору уездного земского собрания

Два члена от городской думы

Чиновники горных промыслов и государственного имущества (если есть эти ведомства)

РОССИЙСКАЯ ИМПЕРИЯ:

в составе:Уездный предводитель дворянстваПодатный инспекторНепременный")

Слайд 83РОССИЙСКАЯ ИМПЕРИЯ

Через 6 лет выяснилось, что уездные оценочные комиссии или вовсе

Правительство вынуждено было принять срочные меры по исправлению ситуации. Поэтому 18 января 1899 году вышел новый законодательный акт по изменению правил оценки, который переложил основную тяжесть работ по разработке методологии на губернские оценочные комиссии.

Слайд 85СТАНДАРТЫ ОЦЕНКИ

Обобщение практики массовой оценки недвижимости в Северной Америке было произведено

Объединяет примерно 8 000 членов из разных городов и стран.

Слайд 86Система стандартов Международная ассоциация налоговых оценщиков (IAAO) включает следующие документы:

Стандарт по

Стандарт по проведению исследований (утвержден в июле 2007г.);

Стандарт по оценке движимого (личного) имущества (утвержден в декабре 2005г.);

Руководство по оценке административных стандартов (утвержден в августе 2004г.);

Стандарт по кадастровым картам и идентификации парцелл (утвержден в августе 2004г.);

Стандарт по политике налогообложения недвижимости (утвержден в августе 2004г.);

включает следующие документы:Стандарт по массовой оценке недвижимости (утвержден в")

Слайд 87Стандарт по автоматизированной модели оценки (АВМ) (утвержден в сентябре 2003г.);

Стандарт по администрированию

Стандартная на услуги, компьютеры, оборудование и материалы (утвержден в январе 2002г.);

Стандарт по заключению контрактов на услуги (утвержден в декабре 2008г.);

Стандарт по апелляциям (утвержден в 2001г.);

Стандарт по связям с общественностью (утвержден в 2001г.);

Стандарт по оценке, в условиях загрязнения окружающей среды (утвержден в июле 2001г.);

Стандарт по профессиональному развитию (утвержден в 2000г.).

(утвержден в сентябре 2003г.); Стандарт по администрированию контроля и соблюдению обязанностей")

Слайд 88«СТАНДАРТ ПО ПОЛИТИКЕ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ»

Цель этого стандарта заключается в определении основ

По версии стандарта вопросы политики и администрирования включают:

разделение ответственности между центральными и местными органами власти;

систему обеспечения равенства налогообложения;

систему досудебного оспаривания налога (апелляции),

общественные отношения по поводу налога,

порядок проведения переоценки системы налогообложения,

стандарт стоимости недвижимости,

льготы и скидки для отдельных категорий налогоплательщиков,

ограничения по налогам и определенной стоимости и др.

Стандарт особо отмечает роль налогового оценщика в формировании политики налогообложения недвижимости.

Слайд 89СТАНДАРТ IAAO

Стандарт требует, чтобы налоговый оценщик недвижимости принимал активное участие в

Действий или бездействия со стороны оценщика может иметь решающее значение для успеха или провала данной политики налогообложения недвижимости.

Слайд 90МСО:

В седьмом издании международных стандартов (МСО-2005) Международным комитетом по стандартам оценки

Уточненная русская редакция МР 13 представлена в МСО 2007.

Международным комитетом по стандартам оценки (МКСО) впервые приведено Международное")

Слайд 91МСО:

В МР 13 МСО 2007 дано определение массовой оценки :

«3.3. Массовая

Слайд 92МСО:

Также как и в стандарте IAAO в МР 13 приведены условия

«1.3. Для того чтобы система налогообложения имущества была эффективной, должны рассматриваться совместно следующие элементы:

а) юридическая система и юридическая инфраструктура, которые определяют, поддерживают и охраняют права собственности;

b) регистрация и система инвентаризации для всех участков земли, которые представляют собой основу налогообложения;

с) достаточные рыночные данные, в зависимости от которых могут быть определены стоимостные оценки;

d) достаточные ресурсы и обученный персонал, необходимые для внедрения данной системы;

e) непрерывное поддержание инвентаризации и баз данных, чтобы гарантировать наиболее чистые данные, наиболее точные стоимостные оценки и наиболее справедливое налогообложение;

f) процесс опробования и проверки разрабатываемых моделей, для того чтобы гарантировать последовательность в методике и ее практическом приложении».

Слайд 93ОПЫТ КАНАДЫ – ПРОВИНЦИЯ ОНТАРИО

Жителей - 12 160 282, (38,5 % населения)

В провинции имеется 445 муниципалитетов.

В 1998 году была создана специальная некоммерческая Корпорация по оценке муниципальной собственности (КОМС, httphttp://http://wwwhttp://www.http://www.mpachttp://www.mpac.http://www.mpac.cahttp://www.mpac.ca/).

КОМС подотчетно общественности через 15 членов совета директоров.

В этой организации работают 1500 сотрудников в 37 отделениях. Совокупный бюджет организации 150 млн. долл.

Площадь — 1 076 395 км².")

Слайд 94ДЛЯ СПРАВКИ:

Общая штатная численность объединенного Росреестра составляет 45 736 государственных служащих и

Слайд 96ПЕРИОДИЧНОСТЬ ОЦЕНКИ:

Начальную оценку недвижимости провел Отдел по оценке собственности Министерства Финансов

Далее уже оценку проводила корпорация КОМС:

в 2000 г., ( по состоянию на 30 июня 1999 г. для налоговых периодов за 2001 и 2002 гг).

на 30 июня 2001 г. (для 2003 налогового года).

на 30 июня 2003 г (для налоговых периодов 2004 и 2005 гг).

на 1 января 2005 г. ( для налогового периода за 2006 г.)

Начиная с 2006 г. все оценочные данные обновляются ежегодно по состоянию на 1 января предыдущего года.

Слайд 97ИСТОЧНИКИ ИНФОРМАЦИИ:

Основным источником являются налогоплательщики, от которых информация поступает напрямую, в

Ежегодно сотрудники посещают от семисот до восьмисот объектов собственности с целью сбора и проверки информации о данных объектах. Более 350 тыс. объектов инспектируются в программы повторной инспекции в целях обеспечения полноты и точности информации.

Ежегодно рассылается более 65 тыс. запросов об информации о доходах собственников недвижимости

Слайд 98СОВРЕМЕННАЯ РОССИЯ

Начиная с конца девяностых годов прошлого века высшее руководство страны

Слайд 99СОВРЕМЕННАЯ РОССИЯ

Еще в 2004 году Государственная дума Федерального Собрания Российской Федерации

рассмотрела в первом")

Слайд 100СОВРЕМЕННАЯ РОССИЯ

В Основных направлениях налоговой политики Российской Федерации на 2010 и

Слайд 101ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ

В первом чтении эти изменения были приняты Госдумой 6 мая 2009 года.

9 июля принят Закон во втором и третьем чтении, 14 июля одобрен Советом Федерации, 23 июля Президент РФ подписывает Закон, 26 июля он опубликован, 6 августа вступил в силу (за исключением отдельных статей, которые должны были вступить в силу 20 ноября 2010г..

Слайд 102ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Введена новая ГЛАВА III1 . ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ

дано определение «государственной кадастровой оценки» (ГКО);

определено кто и когда принимает решение о проведении ГКО и кто является заказчиком работ по определению кадастровой стоимости;

кто составляет перечень оцениваемых объектов недвижимости и представляет исходные данные для ГКО;

кто должен определять кадастровую стоимость и как должно осуществляться страхование ответственности за причинение ущерба;

как должна проводиться экспертиза отчета об определении кадастровой стоимости;

кто и как должен утверждать результаты определения кадастровой стоимости и опубликовывать их результаты;

как должны рассматриваться споры о результатах определения кадастровой стоимости;

кто и когда вносит результаты определения кадастровой стоимости в государственный кадастр недвижимости и т.д.

Слайд 103ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Дано определение кадастровой стоимости.

Внесено изменение в

Внесены изменения в Земельный и Лесной кодексы РФ и в закон «О налогах на имущество физических лиц».

Внесены отдельные изменения в текст ФЗ-135.

Определены сроки вступления в силу отдельных статей ФЗ-167.

Слайд 104ФЗ-167

«Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта

Слайд 105ФЗ-167

«3. До 1 января 2013 года полномочия заказчика работ по определению

Слайд 106КАДАСТРОВАЯ ОЦЕНКА С 1 НОЯБРЯ 2010Г.

РОСРЕЕСТР

Фонд

данных

ГКО

Заказчик работ по

определению КС

До

Росреестр

Исполнитель работ

ОЦЕНЩИКИ

Проведение работ Экспертиза СРО Обжалование Суд

Заключение

договора

Страхо-вание

>= 30 млн.

руб.

СРО

НСОД

Комиссия

при ТУ

РОСРЕЕСТРА

(1.Недостоверность,

2.установлена РС)

Субъект РФ

ФЗ-135, Акты МЭР,ФСО и правила СРО, требования к отчету

МЭР

30 дн.

10 дн.

10 дн.

Утверждение

Опубликование

6 мес.

10 дн.

Перечень

Исходные данные

1 экз. отчета

Внесение в ГКН

Слайд 107 «ОПРЕДЕЛЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ФСО № 4)» ПРИКАЗ МЭР ОТ

Было: «3. Под кадастровой стоимостью понимается установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости, определенная методами массовой оценки, или, при невозможности определения рыночной стоимости методами массовой оценки, рыночная стоимость, определенная индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности.

» ПРИКАЗ МЭР ОТ 22 ОКТЯБРЯ 2010")

Слайд 108 ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

Федеральный закон отдельно прописывает понятие государственной кадастровой оценки. Государственная кадастровая оценка проводится только в отношении объектов недвижимости, учтенных в государственном кадастре недвижимости. Такая оценка проводится по решению исполнительного органа государственной власти или по решению органа МСУ не чаще одного раза в 3 года и не реже, чем 1 раз в 5 лет.

Слайд 109 ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

Законодатель внес существенные изменения и в процесс оспаривания ее результатов определения кадастровой стоимости:

1. Увеличен срок оспаривания результатов кадастровой стоимости в комиссии при Росреестре. Отныне оспаривать их можно вплоть до следующей кадастровой оценки, но не позднее пяти лет с момента внесения в кадастр оспариваемых результатов (в действующей редакции ФЗ №135 этот срок был шестью месяцами с даты внесения в кадастр результатов определения кадастровой стоимости).

Слайд 110 ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

2. Изменен порядок оспаривания кадастровой стоимости, связанный с введением для юридических лиц обязательного досудебного рассмотрения споров в комиссии при Росреестре. При этом для физических лиц этот порядок является добровольным.

3. Изменен качественный состав комиссии при Росреестре, куда помимо представителей органов государственной власти теперь будут входить представители предпринимательского сообщества и СРО оценщиков. При этом представители органов государственной власти будут составлять не более 50% от общего числа членов комиссии, а вторую ее половину составят оценщики, представители СРО, а также представители предпринимательского сообщества. Для всех членов комиссии установлена обязательная ротация не менее чем на 75% раз в три года.

Слайд 112БАЗА ОЦЕНКИ:

Для достижений требований справедливого налогообложения недвижимости крайне важна применяемая база

Причем в практике оценки должен реализовываться принцип ежегодной оценки

Слайд 113 © Коростелев С.П.

ГЕРМАНИЯ

В Германии имеется длительная история развития оценочной деятельности,

В 1893 г. прусским министерством финансов принято техническое руководство по определению рыночной стоимости и тогда же были созданы специальные комиссии, которым вменялось проводить сбор и обобщение рыночной информации по сделкам с земельными участками и объектами недвижимости. Эта информация до сих пор скрупулезно собирается и публикуется для различных земель Германии.

Слайд 115 © Коростелев С.П.

УДЕЛЬНЫЕ ПОКАЗАТЕЛИ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ В ОКРЕСТНОСТЯХ БЕРЛИНА

Слайд 116 © Коростелев С.П.

ВОПРОСЫ МЕТОДОЛОГИИ ОЦЕНКИ

Международный опыт свидетельствует о том, что

Слайд 117 © Коростелев С.П.

СОВРЕМЕННЫЙ ЭТАП

Отражение современной методологии массовой оценки недвижимости можно

Слайд 118 © Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«Массовая

Базой для массовой оценки в соответствии с МР должна является Рыночная стоимость. Однако могут быть и другие базы оценки, которые отражаются в национальных законодательствах:

Слайд 119 © Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«Массовые

При применении же компьютерных технологий «разработка систем Массовой оценки для налогообложения имущества должна следовать признанным научным стандартам в статистических приложениях».

Слайд 120 © Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«В

Слайд 121 © Коростелев С.П.

«Выбор методологии Массовой оценки должен быть согласован с

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

Слайд 122 © Коростелев С.П.

Проверка показателей Уровня и Однородности оцененных стоимостей должна

средними значениями,

диапазоном ошибок указанных отношений,

их абсолютными и стандартными отклонениями,

коэффициентами дисперсии и вариации, а также

разностями, обусловленными ценами,

а также сравнением с последующими продажами и/или с данными об арендных платежах).

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

Слайд 123 © Коростелев С.П.

В соответствии с МР уровень оценки измеряется одним

а) Медианой – срединным отношением, когда отношения [расчетных (по принятой модели) оцененных стоимостей к фактическим ценам] выстраиваются в порядке возрастания;

б) Средней — средним отношением, определяемым путем суммирования этих отношений и деления их на число отношений;

в) Взвешенной средней — формируемой путем деления суммы всех оцененных стоимостей на сумму всех цен продаж.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

")

Слайд 124 © Коростелев С.П.

Однородность в пределах групп определяется одним из следующих

а) Диапазоном — разницей между наинизшими и наивысшими отношениями;

б) Средним абсолютным отклонением — средней разностью между каждым отношением и медианным отношением [взятой по абсолютной величине];

в) Коэффициентом дисперсии (COD) — средним абсолютным отклонением, деленным на медианное отношение и умноженным на 100;

г) Стандартным отклонением — средней разностью между каждым отношением и средним отношением, когда разности возводятся в квадрат. Сумма квадратов указанной разности делится на размер выборки минус единица, и из результата извлекается квадратный корень;

д) Коэффициентом вариации (COV) — стандартным отклонением, выраженным в процентах [к средней];

е) Ценовой дифференциал (PRD) — статистикой для измерения регрессивности ( более 1,03) или прогрессивности (менее 0,98). Рассчитывается путем деления «средней» на «взвешенную среднюю».

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

Диапазоном — разницей")

Слайд 125 © Коростелев С.П.

в МСО не дается прямых рекомендаций по применению

[1] International Association of Assessing Officers (IAAO). http://www.iaao.org

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

Слайд 126 © Коростелев С.П.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО МАССОВОЙ ОЦЕНКЕ ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА

8.0. Стандарты Уровня и Однородности оценок

8.1. Термин «Уровень оцененных стоимостей» относится к близости между налоговыми оценками и фактическими ценами

8.2. Термин «Однородность оцененных стоимостей» представляет собой меру согласованности ошибок отношений.

8.3. Подтверждение Уровня и Однородности оценок производится посредством измерения статистических показателей как в процессе моделирования, так и при сравнении с данными о последующих продажах.

Оценщики, занимающиеся Массовой оценкой, несут профессиональную ответственность за то, чтобы расчетные стоимости, полученные на базе общей модели, соответствовали бы таким достижимым стандартам.

")

Слайд 127 © Коростелев С.П.

СТАНДАРТ 2 (STANDARD ON RATIO STUDIES) IAAO

Стандарт

IAAO Стандарт отношений качества модели")

Слайд 128 © Коростелев С.П.

СТАНДАРТ №7 (STANDARD ON AUTOMATED VALUATION MODELS (AVMS))

Коэффициенты отношений по стандарту IAAO

) Коэффициенты отношений по стандарту")

Слайд 129 © Коростелев С.П.

АДДИТИВНАЯ МОДЕЛЬ ОЦЕНКИ ЖИЛОЙ НЕДВИЖИМОСТИ В ОНТАРИО

CV =

QU_AREA1= Корректировка на площадь первого этажа

QUAREA23= Корректировка на площадь второго и верхнего этажа

SQRT_LS= Корень квадратный из площади ЗУ

BSMTAREA= Общая площадь подвала

BSMTFINA= Полезная площадь подвала

EFFSQFT = Возраст х Общая площадь (амортизация)

AIRCOND= Кондиционер (да / нет)

ВАННЫ = Ванны (Полный и часть)

FIREPLCS = Количество каминов

ATT_GAR = Количество машиномест в гараже

POOL= бассейн (да / нет)

HEAT_EL = Электрические отопления (да / нет)

TRAFFIC = Выход на основные улицы (да / нет)

NB030 = Недвижимость, расположенная в 30 округе

NB026 = Недвижимость, расположенная в 26 округе

NB028 = Недвижимость, расположенная в 28 округе

Слайд 131 © Коростелев С.П.

ПРИМЕНЕНИЕ МЕТОДОВ КРА

Корреляционно-регрессионный анализ (КРА) - это совокупность

где k - количество факторов;

x1, …, xk – факторные переменные (факторы);

у - математическое ожидание значения зависимого признака y при данных значениях факторов стоимости хх … хк.;

- ошибка аппроксимации.

- это совокупность формальных (математических) процедур, предназначенных")

Слайд 132 © Коростелев С.П.

КРА

Подробно об этом методе и его применении для

Коростелев С.П. «Массовая (кадастровая) оценка стоимости недвижимости». Методические указания к выполнению курсовой работы по курсу «Практика оценки стоимости недвижимости». ГУЗ, М.: 2009г.,стр.95

Слайд 133 © Коростелев С.П.

ПРИМЕНИМОСТЬ КРА

В наборе исходной информации должна присутствовать модель

Изучаемая (выборочная) и генеральная совокупности цен являются подобиями друг друга;

Имеется довольно простая и конкретная гипотеза о вероятностном взаимодействии факторов и результата;

Разброс (дисперсия) получаемых результатов - относительно невелика - и в абсолютном, и в относительном выражении;

Скорее всего имеется лишь один несущий фактор и некоторые дополнительные;

Должны быть исключены автокорреляции.

Случайный член имеет постоянную дисперсию и распределен нормально.

и генеральная")

Слайд 134 © Коростелев С.П.

Расшифровка коэффициентов статистики регрессионного уравнения в ППП EXCEL

Слайд 135 © Коростелев С.П.

РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL

(

Слайд 136 © Коростелев С.П.

РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL