- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Көлік салығы презентация

Содержание

- 1. Көлік салығы

- 2. Көлік құралына салық төлеуші болып иелігінде салық

- 3. Көлік құралдарына салық төлемейтін мыналар: 1) Қазақстан

- 4. Салық салынатын объектілері деп мемлекеттік тіркеуге жататын

- 5. Салық салынбайтын объектілері болатыны: 1) жүккөтерімділігі 40

- 6. Салықты есептеу айлық есептік көрсеткіштермен белгілеген мынадай

- 11. Мысалы: Toyota Camry 20, объем 2200 кб

- 12. Назарларыңызға рахмет

Слайд 2Көлік құралына салық төлеуші болып иелігінде салық салынатын объектілері бар жеке

тұлғалар және иелігінде салық салынатын объектілері бар, оларға шаруашылық жүргізуге және оларды жедел басқаруға құқылы заңды тұлғалар, олардың құрылымдық бөлімшелері (әрі қарай – заңды тұлғалар) болып табылады.

Салық салу объектілері бойынша қаржы лизингі келісімі бойынша берілген (алынған) көлік құралдарына салық төлеуші болып лизинг алушы табылады.

Салық салу объектілері бойынша қаржы лизингі келісімі бойынша берілген (алынған) көлік құралдарына салық төлеуші болып лизинг алушы табылады.

Слайд 3Көлік құралдарына салық төлемейтін мыналар:

1) Қазақстан Республикасының Үкіметі бекіткен көлік құралдарында

қажеттілігі бар нормативтерінің межесінде бірыңғай жер салығын төлеушілер;

1-1) Ауыл шаруашылық өнімдерің өндірушілер, оның ішінде өз ауыл шаруашылық өнімдерін өндіру барысында қолданатын арнайы ауыл шаруашылық техникасы бойынша бірыңғай жер салығын төлеушілер. Арнайы мамандандырылған техниканың тізбесі Қазақстан Республикасының Үкіметі белгілейді;

2) Мемлекеттік мекемелер;

3) Ұлы Отан соғысы ардагерлері және оларға теңдестірілген тұлғалар -салық салынатын объекті болып есептелетін бір көлік құралы бойынша;

4) Мүгедектер - иеліктеріндегі салық салынатын объекті болып есептелетін бір көлік құралы - мотоколяска немесе автокөлік бойынша;

5) Қеңес Одағының Батыры және Социалистік Еңбек Ері, «Халық каҺарманы» атағы бар тұлғалар, үш дәрежелі Даңк орденімен, «Отан» орденімен марапатталғандар, «Ардақты ана» («Мать-героиня») атағы бар, «Алтын алқа», «Күміс алқа» алқаларымен марапатталған көп балалы аналар - салық салынатын объекті болып есептелетін бір көлік құралы бойынша;

6) Жеке тұлғалар – ауыл шарушылық құрылымынан шыққан кезде үлесі ретінде алған жеті жылдан артық пайдалану мерзімі өткен жүк тасымалдайтын автокөліктер бойынша;

1-1) Ауыл шаруашылық өнімдерің өндірушілер, оның ішінде өз ауыл шаруашылық өнімдерін өндіру барысында қолданатын арнайы ауыл шаруашылық техникасы бойынша бірыңғай жер салығын төлеушілер. Арнайы мамандандырылған техниканың тізбесі Қазақстан Республикасының Үкіметі белгілейді;

2) Мемлекеттік мекемелер;

3) Ұлы Отан соғысы ардагерлері және оларға теңдестірілген тұлғалар -салық салынатын объекті болып есептелетін бір көлік құралы бойынша;

4) Мүгедектер - иеліктеріндегі салық салынатын объекті болып есептелетін бір көлік құралы - мотоколяска немесе автокөлік бойынша;

5) Қеңес Одағының Батыры және Социалистік Еңбек Ері, «Халық каҺарманы» атағы бар тұлғалар, үш дәрежелі Даңк орденімен, «Отан» орденімен марапатталғандар, «Ардақты ана» («Мать-героиня») атағы бар, «Алтын алқа», «Күміс алқа» алқаларымен марапатталған көп балалы аналар - салық салынатын объекті болып есептелетін бір көлік құралы бойынша;

6) Жеке тұлғалар – ауыл шарушылық құрылымынан шыққан кезде үлесі ретінде алған жеті жылдан артық пайдалану мерзімі өткен жүк тасымалдайтын автокөліктер бойынша;

Қазақстан Республикасының Үкіметі бекіткен көлік құралдарында қажеттілігі бар нормативтерінің межесінде")

Слайд 4Салық салынатын объектілері деп мемлекеттік тіркеуге жататын және (немесе) Қазақстан Республикасында

есепте тұратын көлік тіркемелерінен басқа көлік құралы болып танылады.

Қазақстан Республикасында есепте тұратын көлік тіркемелерінен")

Слайд 5Салық салынбайтын объектілері болатыны:

1) жүккөтерімділігі 40 тонна және одан да жоғары

карьерлік жүкаударғыштар;

2) арнайы мамандандырылған дәрігерлік көлік құралдары.

2) арнайы мамандандырылған дәрігерлік көлік құралдары.

жүккөтерімділігі 40 тонна және одан да жоғары карьерлік жүкаударғыштар;2) арнайы мамандандырылған")

Слайд 6Салықты есептеу айлық есептік көрсеткіштермен белгілеген мынадай ставкалар бойынша жүргізіледі:

Салық салу

объектісі Салық ставкасы

(айлық есептік көрсеткіш)

Жеңіл автокөліктердің қозғалтқыштарының (двигатель) көлемі (текше см)

1500-ден жоғары 2000-ды қоса 7,0

2000-нан жоғары 2500-ды қоса 12,0

2500-ден жоғары 3000-ды қоса 17,0

3000-нан жоғары 4000-ды қоса 22,0

Салық сомасы қозғалтқыштардың аталған көлемінен асқан әрбір бірлік үшін 7 теңгеге ұлғайтылады.

(айлық есептік көрсеткіш)

Жеңіл автокөліктердің қозғалтқыштарының (двигатель) көлемі (текше см)

1500-ден жоғары 2000-ды қоса 7,0

2000-нан жоғары 2500-ды қоса 12,0

2500-ден жоғары 3000-ды қоса 17,0

3000-нан жоғары 4000-ды қоса 22,0

Салық сомасы қозғалтқыштардың аталған көлемінен асқан әрбір бірлік үшін 7 теңгеге ұлғайтылады.

Слайд 11Мысалы: Toyota Camry 20, объем 2200 кб сантиметр

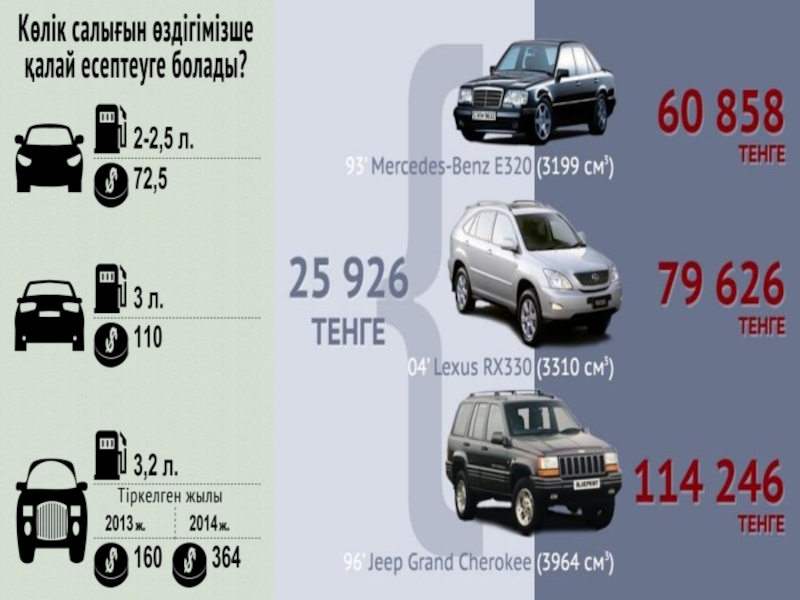

Айлық есептік көрсеткіш 2015ж

1982 тенге 6мрп

1982*6=11892тг + 200еденица*7привещение=13292 тенге

1982*6=11892тг + 200еденица*7привещение=13292 тенге