Тема 11

24 марта 2011

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Инвестиции в обновление и воспроизводство основных фондов. Показатели плана капитальных вложений. презентация

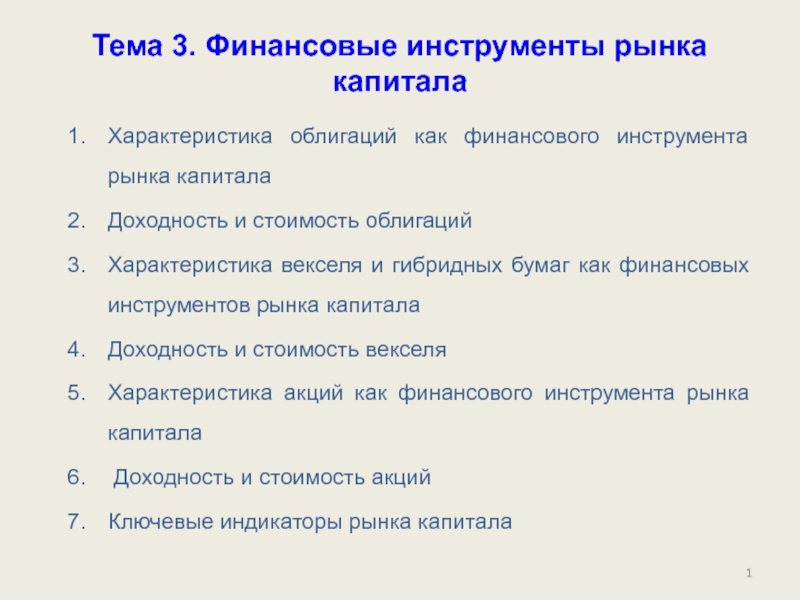

Содержание

- 1. Инвестиции в обновление и воспроизводство основных фондов. Показатели плана капитальных вложений.

- 2. План лекции 1. Особенности инвестиционного проекта, реализуемого

- 3. 1.1 Особенности инвестиционного проекта, реализуемого на

- 4. 1.2 Не возмещаемые издержки (sunk costs)

- 5. 1.3 Альтернативная стоимость имущества (opportunity costs). Пример.

- 6. 1.4 Производственный аппарат как угроза За последние

- 7. 1.5 Проблемы с оборудованием Первая - низкая

- 8. 1.6 Обсуждаемые меры Передать функцию продления срока

- 9. 1.7 Основные направления капитальных затрат на действующем

- 10. 1.8 Капитальные расходы - источники Текущие расходы

- 11. 1.9 Замена оборудования Цели увеличить выпуск продукции

- 12. 2.1Точки зрения на проект Каждый участник проекта

- 13. 2.2 Особенности инвестиционного проекта, реализуемого на действующем

- 14. 2.3 Правило вывода Строится виртуальный проектом =

- 15. 2.4 Способы оценки проекта на действующем предприятии:

- 16. 3.1 Связь баланса основных фондов с балансом

- 17. 3.2 Три типа объектов в капитальном строительстве

- 18. 3.3 Показатели плана капитальных вложений 1) План

- 19. 3.4 Введено мощностей за год в России

- 20. 3.4 Вводы мощностей в России (окончание)

- 21. 3.5 Необходимость перспективного плана развития предприятия Перспективный

- 22. 3.6 Перспективный план развития предприятия 1. Перспективный

- 23. 3.7 Горизонт плана. 1.. Назначением

- 24. 4. 1 Постановка задачи по рациональному использованию

- 25. 4.2 Оценка основных фондов Первоначальная стоимость

- 26. 4.3 Организация разработки плана по развитию ОФ

- 27. 4.4.0 Последовательность производства продукции- альтернатив нет. А.

- 28. 4.4.1 Алгоритм решения 0. Задаётся шаг расчёта,

- 29. 4.4.2 Исходные данные Важно: каждая позиция показывается в присущих ей единицах измерения.

- 30. 4.4.3 Условная загрузка, 10% Вывод:

- 31. 4.4.4 Условная загрузка, 20%

- 32. 4.5 Число вводимых модулей

- 33. 4.6 Инвестиции по слоям и на проект

- 34. 4.7 Резюме по без альтернативным вариантам наращивания

- 35. 4.8 Задача с альтернативными вариантами. 1.Материальный поток

- 36. 4.9 Альтернативные исходы – декомпозиция способов достижения

- 37. Выводы 1.Инвестиции на действующем предприятии, функционирование которого

Слайд 1Инвестиции в обновление и воспроизводство основных фондов. Показатели плана капитальных вложений.

Слайд 2План лекции

1. Особенности инвестиционного проекта, реализуемого на действующем предприятии.

2. Точки

зрения на проект: акционеры; внешний инвестор; банк или лизинговая компания, государственные учреждения при государственной поддержке проекта. Сопоставимость масштабов предприятия до и после проекта. Методы анализа.

3. Связь баланса основных фондов с балансом капитальных вложений. Типы создаваемых объектов: вводные, переходящие и задельные; последовательность распределения капитальных вложений между ними.

4. Необходимость перспективного плана предприятия для обеспечения непрерывности инвестиционного процесса.

5. Оптимизация инвестиций как выполнение программы минимумом средств.

6. Формирование альтернативных вариантов наращивание мощности фирмы, их представление в форме оптимизационной задачи.

3. Связь баланса основных фондов с балансом капитальных вложений. Типы создаваемых объектов: вводные, переходящие и задельные; последовательность распределения капитальных вложений между ними.

4. Необходимость перспективного плана предприятия для обеспечения непрерывности инвестиционного процесса.

5. Оптимизация инвестиций как выполнение программы минимумом средств.

6. Формирование альтернативных вариантов наращивание мощности фирмы, их представление в форме оптимизационной задачи.

Слайд 3 1.1 Особенности инвестиционного проекта, реализуемого на действующем предприятии

1. Использование в

проекте уже существующих активов. Экономия на их создании, но, возможно, не лучшее качество.

2. Норма дисконта для проекта должна относиться ко всему предприятию.

3. Налоги, платежи по кредитам выплачиваются по всему предприятию, а не по проекту.

4. Реализация проекта может привести к существенному изменению профиля предприятия.

5. Целью проекта только в относительно редких случаях является продукция, прямо попадающая на рынок.

6. Решения по проекту обычно принимаются менеджерами, а не собственниками.

7. Не возмещаемые издержки (sunk costs) не учитываются.

8. При оценке экономической эффективности проекта существующие активы, включаемые в проект, учитываются по их альтернативной стоимости (opportunity costs).

2. Норма дисконта для проекта должна относиться ко всему предприятию.

3. Налоги, платежи по кредитам выплачиваются по всему предприятию, а не по проекту.

4. Реализация проекта может привести к существенному изменению профиля предприятия.

5. Целью проекта только в относительно редких случаях является продукция, прямо попадающая на рынок.

6. Решения по проекту обычно принимаются менеджерами, а не собственниками.

7. Не возмещаемые издержки (sunk costs) не учитываются.

8. При оценке экономической эффективности проекта существующие активы, включаемые в проект, учитываются по их альтернативной стоимости (opportunity costs).

Слайд 4

1.2 Не возмещаемые издержки (sunk costs)

Все ранее овеществленные затраты в

проекте не учитываются.

Примеры:

1) для нового проекта освобождается корпус. На проект относятся только связанные с этим затраты, а не стоимость корпуса.

2) предполагается достроить здание, в которое вложено 90 млн. руб., а на достройку надо 10 млн.руб. Инвестиции в проект – 10 млн. руб.

Примеры:

1) для нового проекта освобождается корпус. На проект относятся только связанные с этим затраты, а не стоимость корпуса.

2) предполагается достроить здание, в которое вложено 90 млн. руб., а на достройку надо 10 млн.руб. Инвестиции в проект – 10 млн. руб.

Все ранее овеществленные затраты в проекте не учитываются.")

Слайд 51.3 Альтернативная стоимость имущества (opportunity costs).

Пример. Фирма имеет корпус, который не

используется, а ПРОЕКТ предусматривает размещение в нём нового производства.

В фоновом варианте учитываются наибольшие из возможных доходов от его использования, например, сдача в аренду – альтернативная стоимость имущества для проекта.

В фоновом варианте учитываются наибольшие из возможных доходов от его использования, например, сдача в аренду – альтернативная стоимость имущества для проекта.

.Пример. Фирма имеет корпус, который не используется, а ПРОЕКТ предусматривает")

Слайд 61.4 Производственный аппарат как угроза

За последние пять лет вдвое, с 15

до 32 процентов, увеличилось число аварий на производстве, спровоцированных неисправностью оборудования.

Фактическая безнаказанность за аварии, повлекшие травматизм, в том числе со смертельным исходом. Ни руководители предприятий, ни аудиторы практически не несут ни экономическую, ни уголовную ответственность за аварийность.

Законодательством не предусмотрено увеличение наказания за повторные нарушения.

Фактическая безнаказанность за аварии, повлекшие травматизм, в том числе со смертельным исходом. Ни руководители предприятий, ни аудиторы практически не несут ни экономическую, ни уголовную ответственность за аварийность.

Законодательством не предусмотрено увеличение наказания за повторные нарушения.

Слайд 71.5 Проблемы с оборудованием

Первая - низкая квалификация работников, разрушена советская системы

среднего профтехобразования, а новой не создано.

Вторая - безответственность, отсутствие четких границ ответственности проектировщика, изготовителя, эксплуатирующей организации, органа надзора.

Третья - отсутствие мотивации своевременно обновлять оборудование - главный источник опасности.

Вторая - безответственность, отсутствие четких границ ответственности проектировщика, изготовителя, эксплуатирующей организации, органа надзора.

Третья - отсутствие мотивации своевременно обновлять оборудование - главный источник опасности.

Слайд 81.6 Обсуждаемые меры

Передать функцию продления срока использования ресурса от Федеральной службы

по экологическому, технологическому и атомному органам по сертификации, заводам-изготовителям и проектным организациям.

Выдавать разрешение на дальнейшую эксплуатацию только при условии капитального ремонта или реконструкции оборудования.

Страхование опасных объектов связать с опасностью объекта и изношенностью оборудования.

Распространить принцип частичного возмещения затрат сертификата при замене оборудования ( как автомобили).

Выдавать разрешение на дальнейшую эксплуатацию только при условии капитального ремонта или реконструкции оборудования.

Страхование опасных объектов связать с опасностью объекта и изношенностью оборудования.

Распространить принцип частичного возмещения затрат сертификата при замене оборудования ( как автомобили).

Слайд 91.7 Основные направления капитальных затрат на действующем предприятии

Поддержание действующих фондов. Инструмент

- капитальный ремонт, совмещаемый с модернизацией оборудования.

Замена машин и оборудование.

Строительство объектов.

Расходы на подготовку рабочей силы.

Затраты на НИОКР

Замена машин и оборудование.

Строительство объектов.

Расходы на подготовку рабочей силы.

Затраты на НИОКР

Слайд 101.8 Капитальные расходы - источники

Текущие расходы финансируются из текущих доходов и

списываются как затраты по мере их осуществления.

Капитальные расходы, прежде всего в основные фонды, амортизируются. Источником для их финансирования являются: накопленная амортизация, выручка от продажи активов, нераспределённая прибыль, привлеченные средства.

Капитальные расходы, прежде всего в основные фонды, амортизируются. Источником для их финансирования являются: накопленная амортизация, выручка от продажи активов, нераспределённая прибыль, привлеченные средства.

Слайд 111.9 Замена оборудования

Цели

увеличить выпуск продукции –изношенное оборудование гонит брак;

улучшить качество продукции

- изношенное оборудование порождает переделки;

снизить уровень издержек

обеспечить диверсификацию производства;

снизить уровень издержек

обеспечить диверсификацию производства;

Слайд 122.1Точки зрения на проект

Каждый участник проекта имеет свои интересы . Задача

менеджера – избежать конфликта среди стейкхолдеров: «паны дерутся – у хлопцев чубы летят».

Акционеры – возможны разные взгляды мажоритарных и миноритарных акционеров. Интересы мажоритарных – рост курсовой стоимости, её инвестиции увеличивают, но инвестиции сокращают текущие дивиденды – возможны возражение минаритариев.

Внешний инвестор – требуют умеренных рисков проекта и минимальной доходности не ниже требуемой.

Лизинговая компания – заинтересована в надёжности бизнеса как залоге лизинговых платежей.

Акционеры – возможны разные взгляды мажоритарных и миноритарных акционеров. Интересы мажоритарных – рост курсовой стоимости, её инвестиции увеличивают, но инвестиции сокращают текущие дивиденды – возможны возражение минаритариев.

Внешний инвестор – требуют умеренных рисков проекта и минимальной доходности не ниже требуемой.

Лизинговая компания – заинтересована в надёжности бизнеса как залоге лизинговых платежей.

Слайд 132.2 Особенности инвестиционного проекта, реализуемого на действующем предприятии: «с проектом» и

«без проекта»

«Без проекта» – фон для сравнения.

База: отчётные балансы за 3-5 последних лет и финансовые показатели.

Основания для расчётов:

1) таблица денежных потоков с уточнениям по показателей, вызванных редкими событиями, например, наводнениями. Выпадающие значения заменяются средними;

2) привязка финансовых показателей к продажам.

Результат расчётов:

Экстраполяция тенденций и инвестиции, которые не связаны с ПРОЕКТОМ.

Слайд 142.3 Правило вывода

Строится виртуальный проектом =

«с проектом» – «без проекта».

2. Риски

для виртуального проекта берутся по варианту «с проектом».

3. Норма дисконтирования – принимается по предприятию.

3. Норма дисконтирования – принимается по предприятию.

Слайд 152.4 Способы оценки проекта на действующем предприятии: приростной

В самом начале, по

существу оценка замысла – приростной метод, т.е. как бы новый объект. Цель – ДА или НЕТ.

За выручку и затраты принимаются ожидаемые изменения по предприятию в связи с реализацией проекта.

Учитывается возможность финансирования проекта из собственных средств предприятия.

Норма дисконта берётся по всему предприятию.

За выручку и затраты принимаются ожидаемые изменения по предприятию в связи с реализацией проекта.

Учитывается возможность финансирования проекта из собственных средств предприятия.

Норма дисконта берётся по всему предприятию.

Слайд 163.1 Связь баланса основных фондов с балансом капитальных вложений.

Основные фонды

Ф(t) =

Ф(t-1) + Ввод(t)– Выбытие(t-1);

Капиталовложения

Незавершенное строительство(t) =

Незавершенное строительство(t-1) + КВ(t) – Ввод (t)

Капиталовложения

Незавершенное строительство(t) =

Незавершенное строительство(t-1) + КВ(t) – Ввод (t)

= Ф(t-1) + Ввод(t)–")

Слайд 173.2 Три типа объектов в капитальном строительстве

Вводные – планом предусмотрен ввод

в планируемом году. На них направляется основной объем капитальных вложений.

Очередность 1

2. Переходящие – начатые в предыдущие годы, продолжаемые в планируемом году и вводимые за его пределами. Объем требуемых средств определяется графиком создания объекта.

Очередность 2

Задельные – начало работы на проектом предусматривается планом на текущий год. Инвестиции выделяются в последнюю очередь.

Очередность – 3.

Очередность 1

2. Переходящие – начатые в предыдущие годы, продолжаемые в планируемом году и вводимые за его пределами. Объем требуемых средств определяется графиком создания объекта.

Очередность 2

Задельные – начало работы на проектом предусматривается планом на текущий год. Инвестиции выделяются в последнюю очередь.

Очередность – 3.

Слайд 183.3 Показатели плана капитальных вложений

1) План ввода в действие мощностей –

физические единицы измерения, проекты, время.

2) Ввод в эксплуатацию основных фондов;

3) Объем капитальных вложений;

4) Титульные списки строек и объектов.

2) Ввод в эксплуатацию основных фондов;

3) Объем капитальных вложений;

4) Титульные списки строек и объектов.

План ввода в действие мощностей – физические единицы измерения, проекты,")

")

Слайд 213.5 Необходимость перспективного плана развития предприятия

Перспективный план позволяется сформулировать стратегию развития

предприятия, учитывающую максимум доступной информации.

Ситуативное поведение позволяет приспособиться к текущим изменениям, но приводит к моральному старению бизнеса. Максимальный срок, при котором при ситуативном поведении удается сохранять конкурентоспособность – 5.7 лет.

Ситуативное поведение позволяет приспособиться к текущим изменениям, но приводит к моральному старению бизнеса. Максимальный срок, при котором при ситуативном поведении удается сохранять конкурентоспособность – 5.7 лет.

Слайд 223.6 Перспективный план развития предприятия

1. Перспективный план на несколько лет вперед

основывается на тщательном анализе развития рынка в стране и возможных изменений в мировой торговле.

2. План разрабатывается, как минимум, в две стадии: предварительной (концепции) и заключительной.

3. На предварительной стадии разработки перспективного плана подготавливаются четыре сценария развития:

0 – по существу экстраполяция без крупных проектов;

1 и 2 – альтернативные варианты развития в рамках сложившейся специализации предприятия;

3 диверсификация, изменение профиля предприятия.

Концепции плана желательно обсудить со стейкхолдерами для последующих согласованных действий.

4. На основе отобранного сценария разрабатывается план капитальных вложений, в котором создание объектов расписывается по годам.

2. План разрабатывается, как минимум, в две стадии: предварительной (концепции) и заключительной.

3. На предварительной стадии разработки перспективного плана подготавливаются четыре сценария развития:

0 – по существу экстраполяция без крупных проектов;

1 и 2 – альтернативные варианты развития в рамках сложившейся специализации предприятия;

3 диверсификация, изменение профиля предприятия.

Концепции плана желательно обсудить со стейкхолдерами для последующих согласованных действий.

4. На основе отобранного сценария разрабатывается план капитальных вложений, в котором создание объектов расписывается по годам.

Слайд 233.7 Горизонт плана.

1.. Назначением перспективного плана является планирование ввода в

действие крупных объектов, которое занимает, как минимум, год. Создание таких объектов существенно влияет на масштаб компании.

2. Горизонт в несколько лет позволяет своевременно заказать необходимое оборудование. Минимальный лаг между заказом и поставкой – 6 месяцев + 3 месяца на монтаж и пуск, итого 9 месяцев.

Несколько лет упреждения – это возможность выбрать лучшее, а не хватать то, что пытаются сбыть.

4. Вся работа на предприятии ведётся по годовому плану. Работа с ОФ по существу сводится к их ремонту и своевременной модернизации. Накапливается отставание по технологии – постепенное ослабление конкурентных позиций.

2. Горизонт в несколько лет позволяет своевременно заказать необходимое оборудование. Минимальный лаг между заказом и поставкой – 6 месяцев + 3 месяца на монтаж и пуск, итого 9 месяцев.

Несколько лет упреждения – это возможность выбрать лучшее, а не хватать то, что пытаются сбыть.

4. Вся работа на предприятии ведётся по годовому плану. Работа с ОФ по существу сводится к их ремонту и своевременной модернизации. Накапливается отставание по технологии – постепенное ослабление конкурентных позиций.

Слайд 244. 1 Постановка задачи по рациональному использованию ОФ.

Для грамотной работы

по рациональному использованию ОФ горизонт планирования должен быть равен минимальному числу лет, за которые можно повлиять на их производительность.

План работ по использованию существующих фондов, предусматривающий их капитальный ремонт, продление ресурса, реконструкцию, модернизацию и приобретение нового оборудования является частью среднесрочного плана фирмы по развитию бизнеса.

Задачей этой части плана является обеспечение цели фирмы со стороны ОФ.

Название плана – план использования и развития ОФ. Он является частью плана капитальных вложений, относящуюся к существующим активам предприятия.

План работ по использованию существующих фондов, предусматривающий их капитальный ремонт, продление ресурса, реконструкцию, модернизацию и приобретение нового оборудования является частью среднесрочного плана фирмы по развитию бизнеса.

Задачей этой части плана является обеспечение цели фирмы со стороны ОФ.

Название плана – план использования и развития ОФ. Он является частью плана капитальных вложений, относящуюся к существующим активам предприятия.

Слайд 254.2 Оценка основных фондов

Первоначальная стоимость

Зп = Зоб.пр + Зтр + Змонт.

Зоб.пр - стоимость приобретенного оборудования;

Зтр — затраты на транспортировку;

Змонт. — стоимость ремонта.

Восстановительная стоимость — стоимость производства или приобретения ОФ по ценам данного года. ( Д. Кейнс)

Полная стоимость ОФ — стоимость без учета амортизации.

Остаточная стоимость ОФ — стоимость с учетом амортизации.

Ликвидационная стоимость ОФ — стоимость в момент списания их с баланса.

Балансовая стоимость ОФ — стоимость, отраженная в 1-м разделе актива баланса

Зоб.пр - стоимость приобретенного оборудования;

Зтр — затраты на транспортировку;

Змонт. — стоимость ремонта.

Восстановительная стоимость — стоимость производства или приобретения ОФ по ценам данного года. ( Д. Кейнс)

Полная стоимость ОФ — стоимость без учета амортизации.

Остаточная стоимость ОФ — стоимость с учетом амортизации.

Ликвидационная стоимость ОФ — стоимость в момент списания их с баланса.

Балансовая стоимость ОФ — стоимость, отраженная в 1-м разделе актива баланса

Слайд 264.3 Организация разработки плана по развитию ОФ (ПРОФ).

Организация разработки плана

наращивания мощностей фирмы при условии ввода мощностей целыми порциями, модулями осуществляется в два этапа :

составление вариантов достижения цели фирмы, основанное на последовательной расшивке узких мест;

наполнение п. 1 существенно зависит от возможности альтернативного решения задачи, например, обработка детали либо на одном, либо на другом станке. Выбор среди этих вариантов наилучшего делается по специально выбранному критерию.

составление вариантов достижения цели фирмы, основанное на последовательной расшивке узких мест;

наполнение п. 1 существенно зависит от возможности альтернативного решения задачи, например, обработка детали либо на одном, либо на другом станке. Выбор среди этих вариантов наилучшего делается по специально выбранному критерию.

. Организация разработки плана наращивания мощностей фирмы при")

Слайд 274.4.0 Последовательность производства продукции- альтернатив нет.

А.

Склад сырья

и материалов

Б. Заготовительное

производство

В. Основное

производство

Д. Склад

готовой

продукции

продукции

Г. Транспортный

цех

Реализация продукции

Слайд 284.4.1 Алгоритм решения

0. Задаётся шаг расчёта, например, от 10% до 100%.

Рассчитывается

условная загрузка каждого вида мощности по шагам от исходной базы.

Определяются дефициты мощностей по видам для каждого шага расчёта.

По каждой мощности для каждого шага определяется число вводимых модулей.

Определяется необходимый объём КВ для каждого шага. График.

Задаётся бюджетное ограничение – цена отсечения, по которому принимается решение.

Определяются дефициты мощностей по видам для каждого шага расчёта.

По каждой мощности для каждого шага определяется число вводимых модулей.

Определяется необходимый объём КВ для каждого шага. График.

Задаётся бюджетное ограничение – цена отсечения, по которому принимается решение.

Слайд 304.4.3 Условная загрузка, 10%

Вывод: узкие места: В, потенциально – Б. а_%

= Загрузка_ х (1+%)

")

Слайд 344.7 Резюме по без альтернативным вариантам наращивания выпуска.

При последовательном продвижение товара

по звеньям технологической цепи (отсутствии альтернатив в выполнении работ) узкие места по звеньям этой цепи определяются в расчёте на рост выпуска на 10%, 20% и т.д. до тех пор, пока возникающие дефициты мощностей можно закрыть вводами целых модулей.

Вместо задания прироста выпуска в процентах может использоваться задание прироста в натуре.

Во всех случаях строится график зависимости требуемых КВ от прироста выпуска.

По бюджетному ограничению ( лимиту КВ) выбирается вариант расширения производства.

Обратная задача – оценка средств, необходимых реализации варианта.

Вместо задания прироста выпуска в процентах может использоваться задание прироста в натуре.

Во всех случаях строится график зависимости требуемых КВ от прироста выпуска.

По бюджетному ограничению ( лимиту КВ) выбирается вариант расширения производства.

Обратная задача – оценка средств, необходимых реализации варианта.

Слайд 354.8 Задача с альтернативными вариантами.

1.Материальный поток при выпуске продукции может в

каких-то местах разделяться на параллельные звенья. Пример: фирма имеет в разных городах заготовительные цеха, способные делать одну и ту же работу, и надо определить какие из них включить в проект.

2. При наличии альтернативных цепочек схема представляется в виде дерева.

2. При наличии альтернативных цепочек схема представляется в виде дерева.

Слайд 364.9 Альтернативные исходы –

декомпозиция способов достижения цели

Цель

Вариант 1

Вариант 2

Вариант 3

Вариант 11

ЧДД

11

Вариант12

ЧДД 12

Вариант 21

ЧДД 21

Вариант 21

ЧДД 22

Вариант31

ЧДД 31

Вариант 32

ЧДД 32

Слайд 37Выводы

1.Инвестиции на действующем предприятии, функционирование которого определяется стратегией фирмы, прежде всего

должны обеспечить выпуск продукции должного качества с приемлемым уровнем издержек.

2. Для оценки решений составляется «нулевой вариант» – экстраполяция с минимум необходимых инвестиций –»без проекта». На его основе готовятся остальные варианты-»с проектом». Оценка вариантов делается по разности «с проектом» – «без проекта».

3. Для подготовки проектов полезно использовать последовательную расщивку узких мест.

4. Норма дисконтирования во всех случаях принимается по предприятию.

2. Для оценки решений составляется «нулевой вариант» – экстраполяция с минимум необходимых инвестиций –»без проекта». На его основе готовятся остальные варианты-»с проектом». Оценка вариантов делается по разности «с проектом» – «без проекта».

3. Для подготовки проектов полезно использовать последовательную расщивку узких мест.

4. Норма дисконтирования во всех случаях принимается по предприятию.