- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Грошові надходження підприємств презентация

Содержание

- 1. Грошові надходження підприємств

- 2. 1. Поняття грошового потоку 2.

- 3. Податковий кодекс України Верховна Рада України; Кодекс України, Кодекс від 02.12.2010 № 2755-VI - Редакція від 10.09.2017

- 4. Грошовий потік – це сукупність розподілених у

- 5. Ознаки грошових потоків: 1) рух грошових коштів

- 6. Розкриття сутності грошових потоків різними авторами

- 7. Класифікація грошових потоків За масштабами обслуговування

- 8. І. Рух коштів у результаті операційної діяльності

- 9. Грошові надходження — це кошти ,

- 10. Звіт про фінансові результати (Звіт про сукупний

- 11. Класифікаційні ознаки грошових надходжень (вхідні грошові потоки)

- 12. І. Рух коштів у результаті операційної діяльності

- 13. Дохід — це збільшення економічних вигід підприємства

- 14. Виручка від реалізації — це сума коштів,

- 15. Дохід (виручка) від реалізації продукції (товарів, інших

- 16. Фактори впливу на розмір виручки Зовнішні

- 17. Оптові ціни - це ціни, що встановлюються

- 18. ЦІНА РЕАЛІЗАЦІЇ - Остаточно визначена ціна, за

- 19. Роздрібні ціни використовуються при реалізації товарів і

- 20. Виручка від реалізації кожної номенклатури виробів визначається

- 21. Укрупнений метод розрахунку виручки: Р =

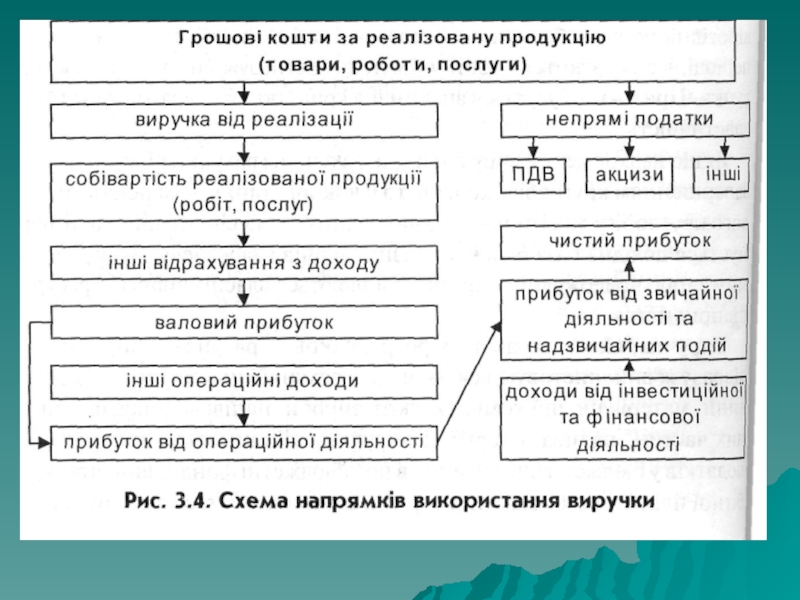

- 22. Виручка від реалізації продукції розподіляється за напрямками:

- 24. Лекція 2 1. Структура звіту про сукупний

- 25. Звіт про фінансові результати (Звіт про сукупний

- 26. Фінансовий результат від операційної діяльності підприємства (прибуток

- 27. Інші операційні витрати : собівартість реалізованих

- 28. Дохід від участі в капіталі — це

- 29. Розділ II «Сукупний дохід»

- 30. Розділ III «Елементи операційних витрат»

- 31. Розділ IV «Розрахунок показників прибутковості акцій»

- 32. Фінансові інвестиції - це

- 33. Класифікація та характеристика інвестицій підприємства

- 34. Оренда - це угода, за якою орендар

- 35. Оперативний лізинг передбачає багаторазову зміну лізингоодержувача протягом

- 36. Фінансовий лізинг передбачає виплату лізинговій фірмі протягом

- 37. Види міжбюджетних трансфертів : — базова

- 38. Метод прямого розрахунку Прибуток розраховується за

- 39. Операційний цикл (ОЦ) – проміжок часу між

- 40. Тривалість операційного циклу (ТОЦ) в днях

- 41. Ефект операційного важеля: Е О.Р. =

- 42. Поріг рентабельності = Z пост. / К

- 43. Економічний (аналітичний) метод Р = (П

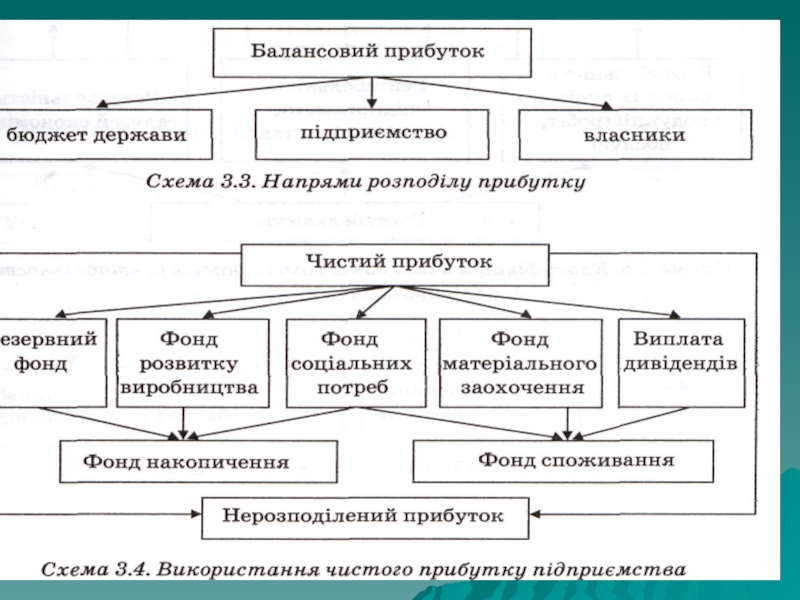

- 44. Принципи розподілу прибутку підприємства: сплата частки до

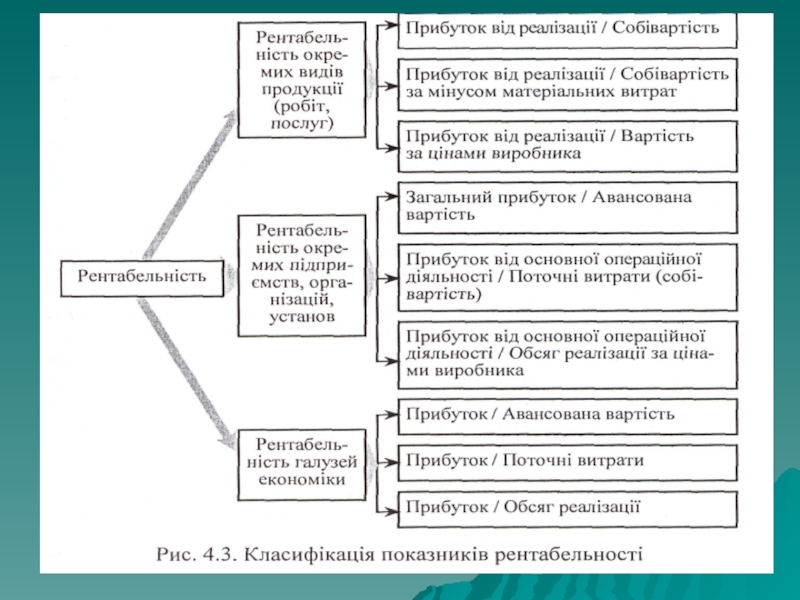

- 46. Рентабельність — це відносний показник прибутковості, який

- 48. Рентабельність продукції обчислюють діленням: а) прибутку

Слайд 21. Поняття грошового потоку

2. Економічна характеристика, склад і класифікація грошових

3. Виручка від реалізації продукції (робіт, послуг). Фактори, що на неї впливають

4. Розподіл виручки від реалізації продукції

5. Надходження від фінансових інвестицій

6. Надходження коштів від здавання в оренду основних фондів

Слайд 3Податковий кодекс України

Верховна Рада України; Кодекс України, Кодекс від 02.12.2010 № 2755-VI - Редакція від 10.09.2017

Слайд 4Грошовий потік – це сукупність розподілених у часі надходжень і виплат

«Сash-flow»

«фінансовий потік»

«потік грошових ресурсів»

Слайд 5Ознаки грошових потоків:

1) рух грошових коштів відбувається в результаті виконання певної

2) грошові потоки, що генеруються суб'єктом господарювання, мають виключно фінансовий характер;

3) грошові потоки визначають порядок та особливості реалізації інших фінансових відносин

рух грошових коштів відбувається в результаті виконання певної угоди між двома суб'єктами")

Слайд 7Класифікація грошових потоків

За масштабами обслуговування господарського процесу

За видами господарської

За напрямком руху грошових коштів

За методом визначення об`єму

За рівнем достатності

об`єму

За методом оцінки

у часі

Слайд 8І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт,

Повернення податків і зборів 3005

у тому числі податку на додану вартість 3006

Цільового фінансування 3010

Інші надходження 3095

Витрачання на оплату:

Товарів (робіт, послуг) 3100

Праці 3105

Відрахувань на соціальні заходи 3110

Зобов’язань з податків і зборів 3115

Інші витрачання 3190

3000Повернення податків")

Слайд 9 Грошові надходження — це кошти , які надходять на поточні

Грошові надходження — це сукупність надходжень грошових коштів за продану продукцію, виконані роботи чи надані послуги, а також виконання інших господарських операцій у процесі операційної, фінансової та інвестиційної діяльності підприємства.

Слайд 10Звіт про фінансові результати (Звіт про сукупний дохід)

Чистий дохід від

Собівартість реалізованої продукції (товарів, робіт, послуг) 2050

Валовий: прибуток 2090

збиток 2095

Інші операційні доходи 2120

Адміністративні витрати 2130

Витрати на збут 2150

Інші операційні витрати 2180

Фінансовий результат від операційної діяльності: прибуток 2190

збиток 2195

Дохід від участі в капіталі 2200

Інші фінансові доходи 2220

Інші доходи 2240

Фінансові витрати 2250

Втрати від участі в капіталі 2255

Інші витрати 2270

Фінансовий результат до оподаткування:прибуток 2290

збиток 2295

Витрати (дохід) з податку на прибуток 2300

Прибуток (збиток) від припиненої діяльності після оподаткування 2305

Чистий фінансовий результат: прибуток 2350

збиток 2355

Чистий дохід від реалізації продукції (товарів, робіт,")

Слайд 11 Класифікаційні ознаки грошових надходжень (вхідні грошові потоки) :

види господарської діяльності;

масштаби обслуговування господарського процесу;

метод підрахунку обсягу грошових надходжень;

неперервність формування.

: види господарської діяльності; масштаби обслуговування господарського процесу;")

Слайд 12І. Рух коштів у результаті операційної діяльності

Надходження від:

Реалізації продукції (товарів, робіт,

Повернення податків і зборів 3005

у тому числі податку на додану вартість 3006

Цільового фінансування 3010

Інші надходження 3095

Витрачання на оплату:

Товарів (робіт, послуг) 3100

Праці 3105

Відрахувань на соціальні заходи 3110

Зобов’язань з податків і зборів 3115

Інші витрачання 3190

3000Повернення податків")

Слайд 13Дохід — це збільшення економічних вигід підприємства у формі надходження активів

Доходи класифікуються в бухгалтерському обліку за такими групами:

дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

чистий дохід від реалізації продукції (товарів, робіт, послуг);

інші операційні доходи;

фінансові доходи;

інші доходи.

Слайд 14Виручка від реалізації — це сума коштів, які надійшли на поточний

Слайд 15 Дохід (виручка) від реалізації продукції (товарів, інших активів) П(С)БО 15 “Дохід”:

покупцеві

підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

сума доходу (виручка) може бути достовірно визначена;

є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

від реалізації продукції (товарів, інших активів) П(С)БО 15 “Дохід”:покупцеві передані ризики й вигоди,")

Слайд 16Фактори впливу на розмір виручки

Зовнішні фактори :

кон'юнктура товарного та

форми розрахунків;

умови та порядок банківського кредитування;

система оподаткування підприємств;

умови надання товарного кредиту;

можливість залучення безоплатного цільового фінансування.

Внутрішні фактори :

життєвий цикл підприємства;

тривалість операційного циклу;

невідкладність інвестиційних програм;

сезонність виробництва і реалізації продукції;

амортизаційна політика підприємства;

коефіцієнт операційного левереджу;

фінансова підготовка менеджерів підприємства.

Слайд 17Оптові ціни - це ціни, що встановлюються між підприємством-виробником продукції виробничо-технічного

Цопт = С + П;

Де С- собівартість

П - прибуток

Слайд 18ЦІНА РЕАЛІЗАЦІЇ - Остаточно визначена ціна, за якою товар продається чи

Цреал = С + П + А + ПДВ,

де А – акцизний податок,

ПДВ – податок на додану вартість

Слайд 19Роздрібні ціни використовуються при реалізації товарів і послуг населенню через підприємства

Ц = С + П + А + ПДВ + ТH,

Де ТН – торгова націнка

Слайд 20 Виручка від реалізації кожної номенклатури виробів визначається методом прямого рахунку :

В

де В - виручка,

Р - кількість реалізованих виробів (обсяг реалізації),

Ц - ціна реалізації кожного виробу.

Слайд 21Укрупнений метод розрахунку виручки:

Р = 31, + Т - 32,

де Р

31 - залишки нереалізованої продукції на початок планового періоду,

Т - випуск товарної продукції в плановому періоді,

32 - залишки нереалізованої продукції на кінець планового періоду

Слайд 22 Виручка від реалізації продукції розподіляється за напрямками:

відшкодування матеріальних затрат та зносу

заробітна плата та відрахування на соціальні потреби;

дохід від реалізації

Слайд 24Лекція 2

1. Структура звіту про сукупний дохід

2. Надходження від фінансово-інвестиційної діяльності

3. Бюджетні дотації, субвенції. Отримання фінансової допомоги.

4. Порядок розрахунку операційного та фінансового циклів.

Слайд 25Звіт про фінансові результати (Звіт про сукупний дохід)

Чистий дохід від

Собівартість реалізованої продукції (товарів, робіт, послуг) 2050

Валовий: прибуток 2090

збиток 2095

Інші операційні доходи 2120

Адміністративні витрати 2130

Витрати на збут 2150

Інші операційні витрати 2180

Фінансовий результат від операційної діяльності: прибуток 2190

збиток 2195

Дохід від участі в капіталі 2200

Інші фінансові доходи 2220

Інші доходи 2240

Фінансові витрати 2250

Втрати від участі в капіталі 2255

Інші витрати 2270

Фінансовий результат до оподаткування:прибуток 2290

збиток 2295

Витрати (дохід) з податку на прибуток 2300

Прибуток (збиток) від припиненої діяльності після оподаткування 2305

Чистий фінансовий результат: прибуток 2350

збиток 2355

Чистий дохід від реалізації продукції (товарів, робіт,")

Слайд 26 Фінансовий результат від операційної діяльності підприємства (прибуток або збиток) = Валовий

- дохід від операційної оренди активів;

- дохід від операційних курсових різниць;

- відшкодування раніше списаних активів;

- дохід від роялті, відсотків, отриманих на залишки коштів на поточних рахунках у банках,

- дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття,

- дохід від списання кредиторської заборгованості, одержані штрафи, пені, неустойки тощо

= Валовий прибуток + суми інших")

Слайд 27Інші операційні витрати :

собівартість реалізованих виробничих запасів, необоротних активів, утримуваних

відрахування на створення резерву сумнівних боргів і суми списаної безнадійної дебіторської заборгованості; втрати від знецінення запасів;

витрати від операційних курсових різниць;

визнані економічні (фінансові) санкції;

відрахування для забезпечення наступних операційних витрат,

усі інші витрати, що виникають у процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції (товарів, робіт, послуг).

Слайд 28Дохід від участі в капіталі — це дохід, отриманий від інвестицій

Iнші фінансові доходи — це дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі у капіталі).

Інші доходи — це дохід від реалізації фінансових інвестицій; дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі господарської діяльності, але не пов’язані з операційною діяльністю підприємства

Слайд 32

Фінансові інвестиції - це вкладення фінансових ресурсів в інвестиційні (фондові) інструменти

інструменти (акції, облігації, паї).")

Слайд 34Оренда - це угода, за якою орендар набуває права користування необоротним

Орендна плата - грошова оплата права користування орендованим майном

Орендна плата = сума амортизаційних відрахувань + орендний відсоток + витрати на ремонт орендованого майна

Лізинг - це форма довгострокової оренди, що передбачає передачу права користування

Слайд 35Оперативний лізинг передбачає багаторазову зміну лізингоодержувача протягом терміну служби машин або

Слайд 36Фінансовий лізинг передбачає виплату лізинговій фірмі протягом періоду дії договору суму,

Слайд 37Види міжбюджетних трансфертів :

— базова дотація;

— субвенція;

— реверсна

— додаткова дотація.

По 31 грудня 2014 року Після 1 січня 2015 року

(попередня редакція БКУ) (діюча редакція БКУ)

Дотація вирівнювання Базова дотація

Кошти, що передаються до

Держбюджету та місцевих бюджетів Реверсна дотація

з інших бюджетів

Субвенція Субвенція

Додаткові дотації Додаткові дотації

Слайд 38Метод прямого розрахунку

Прибуток розраховується за окремими видами продукції, що виробляються і

П = (Ц - С)х Р,

де Ц - оптова ціна одиниці продукції , грн.;

С - собівартість одиниці продукції, грн.;

Р - кількість продукції відповідної номенклатури (асортименту), що планується до виробництва і реалізації;

і - порядковий номер асортиментної продукції.

Слайд 39Операційний цикл (ОЦ) – проміжок часу між придбанням сировини, матеріалів для

Фінансовий цикл (ФЦ) – час, упродовж якого грошові кошти вилучені з обігу підприємства.

– проміжок часу між придбанням сировини, матеріалів для здійснення основної діяльності та")

Слайд 40Тривалість операційного циклу (ТОЦ) в днях

ТОЦ = ТОЗ + ТОД,

де ТОЗ – тривалість обороту виробничих запасів;

ТОД – тривалість обороту дебіторської заборгованості

Тривалість фінансового циклу (ТФЦ) у днях

ТФЦ = ТОЦ – ТОК,

де ТОЦ – тривалість операційного циклу;

ТОК – тривалість обігу кредиторської заборгованості.

в днях ТОЦ = ТОЗ + ТОД, де ТОЗ – тривалість")

Слайд 41Ефект операційного важеля:

Е О.Р. = М / П,

де Е О.Р.

М - валова маржа;

П - прибуток.

М = В - УЗВ,

де УЗВ - умовно-змінні витрати

Слайд 42Поріг рентабельності = Z пост. / К ВМ,

де Z пост.

К ВМ = М / В р - коефіцієнт валової маржі;

В р - виручка від реалізації.

Запас фінансової міцності підприємства:

Запас Ф.П. = В р - Поріг рентабельності

Слайд 43Економічний (аналітичний) метод

Р = (П х 100%) / Сп,

де Сп

П – прибуток.

Р = Р – (1 + Р) х (1 – ін / ір),

де Р - коефіцієнт рентабельності продукції при зміні відпускних цін на продукцію й цін на ресурси, що формують собівартість продукції;

Рб - коефіцієнт рентабельності продукції до зміни цін;

ін - індекс відпускних цін на готову товарну продукцію;

ір - індекс цін на ресурси, які формують собівартість товарної продукці

ПРП=ПЗПП+ПвП-ПЗКП,

де Прп - прибуток від реалізації продукції;

Пзпп - прибуток у залишках нереалізованої продукції на початок планового періоду;

Пвп - прибуток від випуску продукції;

Пзкп - прибуток у залишках нереалізованої продукції на кінець планового періоду.

метод Р = (П х 100%) / Сп, де Сп – повна собівартість;П –")

Слайд 44Принципи розподілу прибутку підприємства:

сплата частки до бюджету;

поповнення статутного фонду;

виплата дивідендів;

розширення виробництва;

сплата

соціальний розвиток;

стимулювання/мотивація працівників та інші напрямки, передбачені статутом.

Слайд 46 Рентабельність — це відносний показник прибутковості, який характеризує ефективність витрат підприємства

Слайд 48Рентабельність продукції обчислюють діленням:

а) прибутку від реалізації продукції (Пр) на собівартість

Рп. = (Пр / Ср) х 100

б) прибутку від реалізації продукції (Пр) на суму собівартості реалізованої продукції (Ср) та відповідної (розподіленої) суми операційних витрат (бо):

Рп = (Пр / (Ср + Во))\ х 100;

в) прибутку від реалізації продукції (Пр) на обсяг реалізованої продукції за ціною виробника (Ор)

Рп = (Пр/Ор) х 100;

г) прибутку від реалізації продукції (Пр) на собівартість реалізованої продукції (Ср) мінус матеріальні витрати (Вм):

Рп4 = Пр / (Ср – Вм) х 100.

прибутку від реалізації продукції (Пр) на собівартість реалізованої продукції (Ср):Рп. =")