розробки фінансового плану

3. Витрати тур фірми та собівартість турпродукту.

4. Кошторис виробництва та калькуляція собівартості турпродукту

5. План доходів і витрат (прибутків та збитків).

6. Плановий баланс.

7. Очікувані фінансові коефіцієнти.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фінансове планування турбізнесу. (Тема 9) презентация

Содержание

- 1. Фінансове планування турбізнесу. (Тема 9)

- 2. 1. Фінансове планування турбізнесу. Фінансово-кредитні ресурси підприємства

- 3. Фінансовий план має наступну цільову спрямованість: 1.

- 4. Фінансово-кредитні ресурси підприємства Фінансові ресурси підприємства -

- 5. Зовнішнє фінансування

- 6. Крім грошових кредитів, підприємство може використовувати майновий

- 7. Лізинг - оренда майна у кредитора,

- 8. Важливою формою фінансування підприємтсва є випуск цінних

- 9. Облігація - кредитний цінний папір, який підтверджує

- 10. 2. Значення, зміст і технологія розробки фінансового

- 11. У процесі розробки цього розділу бізнес-плану слід

- 12. Фінансовий план містить такі основні

- 13. 3. Витрати тур фірми та собівартість турпродукту.

- 14. II. Спосіб віднесення на окремі види продукції. Витрати

- 15. III. Зв'язок з обсягом виробництва. Витрати поділяються на:

- 16. IV. За економічними елементами і калькуляційними статтями. Ця

- 17. Собівартість турпродукту — це є грошова

- 18. Показниками собівартості продукції, що використовуються в господарській

- 19. Витрати на одиницю турпослуг обчислюються як середні

- 20. Якщо у турфірмі існує поділ витрат на

- 21. Якщо критичний обсяг виробництва турпродукту в натуральному

- 22. Змінну величину Сзм в економічної теорії зображують

- 23. В графічному вигляді зображені лінійні функції динаміки

- 25. Розміри прибутків і збитків фірми значною мірою

- 26. 4. Кошторис виробництва та калькуляція собівартості турпродукту

- 27. Загальна поелементна структура кошторису виробництва турпродукту може

- 28. 6. Стаття «Адміністративні витрати» відображає загальногосподарські витрати,

- 29. Сукупні витрати турфірми залежно від їх призначення

- 30. 5. План доходів і видатків План доходів

- 31. План доходів і видатків складається в певній

- 32. 3. Розраховуються прямі та операційні витрати фірми

- 33. 4. Визначається валовий прибуток фірми. Валовий прибуток

- 35. Дохід (виручка) від реалізації продукції (товарів, робіт,

- 36. Розрізняють такі найважливіші види прибутку: 1. Валовий (балансовий)

- 37. 3. Прибуток від звичайної діяльності - це операційний

- 38. 4. Чистий прибуток - це прибуток, що надходить

- 39. ПЛАН ДОХОДІВ І ВИДАТКІВ ФІРМИ

- 40. У загальному підсумку можна сказати, що план

- 41. ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ ПІДПРИЄМСТВА (форма 2)

- 42. 6. Плановий баланс Баланс є фінансовим документом,

- 45. Розглянемо детальніше статті планового балансу. Активи —

- 46. До постійних активів належать також і нематеріальні

- 47. Пасиви — це сума зобов'язань фірми перед

- 48. Довгострокові пасиви — це зобов'язання фірми, термін

- 49. ПЛАНОВИЙ БАЛАНС ФІРМИ (на 31 грудня 200_ року)

- 50. 7. Очікувані фінансові коефіцієнти. Фінансовий коефіцієнт —

- 51. 2) коефіцієнт поточної ліквідності (за його допомогою

- 52. Коефіцієнти платоспроможності. Платоспроможність — це здатність

- 53. 2) коефіцієнт співвідношення залучених і власних коштів

- 54. 1) коефіцієнт валового прибутку (показує рівень прибутковості

- 55. 3) коефіцієнт чистого прибутку (є основним показником

- 56. Таблиця 4 Нормативні значення окремих фінансових коефіцієнтів[1] [1] За даними статистики розвинутих країн

Слайд 1План

1. Фінансове планування турбізнесу. Фінансово-кредитні ресурси підприємства

2. Значення, зміст і технологія

Слайд 21. Фінансове планування турбізнесу. Фінансово-кредитні ресурси підприємства

Фінансове планування як складова бізнес-планування

є одним із найбільш ефективних інструментів менеджменту. Залучення як оперативного так і стратегічного фінансового планування систематизує та впорядковує процес прийняття рішень на підприємстві, що є основною перевагою його використання.

Значення фінансового планування для бізнес-проекту полягає у:

- втіленні розроблених цілей у форму конкретних фінансових показників;

- забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

- визначенні з його допомогою можливості життєздатності проекту фірми за умов конкуренції;

- залученні фінансових ресурсів від зовнішніх інвесторів.

Значення фінансового планування для бізнес-проекту полягає у:

- втіленні розроблених цілей у форму конкретних фінансових показників;

- забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

- визначенні з його допомогою можливості життєздатності проекту фірми за умов конкуренції;

- залученні фінансових ресурсів від зовнішніх інвесторів.

Слайд 3Фінансовий план має наступну цільову спрямованість:

1. Забезпечення фінансовими ресурсами і грошовими

коштами діяльності турфірми.

2. Визначення джерел та термінів їх надходження.

3. Збільшення прибутку по основній діяльності і іншим видам діяльності, якщо вони мають місце.

4. Організація фінансових взаємин з бюджетом, позабюджетними фондами, банками, кредиторами і дебіторами.

5. Забезпечення реальної збалансованості планованих доходів і витрат на принципах окупності та самофінансування.

6. Забезпечення платоспроможності і фінансової стійкості.

7. Формування механізму розподілу та використання прибутку на фірмі.

2. Визначення джерел та термінів їх надходження.

3. Збільшення прибутку по основній діяльності і іншим видам діяльності, якщо вони мають місце.

4. Організація фінансових взаємин з бюджетом, позабюджетними фондами, банками, кредиторами і дебіторами.

5. Забезпечення реальної збалансованості планованих доходів і витрат на принципах окупності та самофінансування.

6. Забезпечення платоспроможності і фінансової стійкості.

7. Формування механізму розподілу та використання прибутку на фірмі.

Слайд 4Фінансово-кредитні ресурси підприємства

Фінансові ресурси підприємства - це грошові кошти, які є

в його розпорядженні і призначені для здійснення поточних затрат і затрат по розширеному відтворенню, платежів з всіх зобов'язань та стимулювання працівників.

Формування фінансових ресурсів здійснюється за рахунок ряду джерел фінансування. Розрізняють дві групи джерел фінансування:

власні кошти (внутрішнє фінансування);

залучені кошти (зовнішнє фінансування).

Внутрішнім називається фінансування, якщо воно здійснюється за рахунок коштів, одержаних від діяльності підприємства (прибуток, амортизаційні суми, грошові кошти, одержані від продажу майна, стійкі пасиви). Початкове формування фінансових ресурсів відбувається в момент створення підприємства за рахунок статутного капіталу.

Статутний капітал - це майно підприємства, створене за рахунок внесків засновників, величина якого регулюється законодавством.

Формування фінансових ресурсів здійснюється за рахунок ряду джерел фінансування. Розрізняють дві групи джерел фінансування:

власні кошти (внутрішнє фінансування);

залучені кошти (зовнішнє фінансування).

Внутрішнім називається фінансування, якщо воно здійснюється за рахунок коштів, одержаних від діяльності підприємства (прибуток, амортизаційні суми, грошові кошти, одержані від продажу майна, стійкі пасиви). Початкове формування фінансових ресурсів відбувається в момент створення підприємства за рахунок статутного капіталу.

Статутний капітал - це майно підприємства, створене за рахунок внесків засновників, величина якого регулюється законодавством.

Слайд 5

Зовнішнє фінансування - це кошти, не пов'язані з діяльністю підприємства. До

них належать:

Важливою формою фінансування є кредит, тобто надання відповідних грошових сум у борг на певний час за відповідну плату (проценти).

Слайд 6Крім грошових кредитів, підприємство може використовувати майновий кредит, тобто передачу в

борг нерухомості або інших матеріальних цінностей. Тому такі форми фінансування, як оренда і лізинг, є спеціальними формами довгострокового фінансування.

Оренда - засноване на договорі строкове і відшкодоване володіння та користування майном.

В оренду можуть бути передані:

земля та інші природні ресурси;

структурні підрозділи або підприємство в цілому;

окремі будівлі, транспортні засоби, обладнання;

інші матеріальні цінності.

Переваги оренди:

• не вимагає від орендаря значних початкових інвестицій, пов'язаних з придбанням майна;

•ризик за моральне зношування орендованого майна (найчастіше, устаткування) несе орендодавець.

Недоліки оренди: обмежує підприємницьку діяльність орендаря, оскільки він не є власником орендованого майна.

Доцільність оренди вимагає ретельного вивчення й обґрунтування в кожному конкретному випадку.

Оренда - засноване на договорі строкове і відшкодоване володіння та користування майном.

В оренду можуть бути передані:

земля та інші природні ресурси;

структурні підрозділи або підприємство в цілому;

окремі будівлі, транспортні засоби, обладнання;

інші матеріальні цінності.

Переваги оренди:

• не вимагає від орендаря значних початкових інвестицій, пов'язаних з придбанням майна;

•ризик за моральне зношування орендованого майна (найчастіше, устаткування) несе орендодавець.

Недоліки оренди: обмежує підприємницьку діяльність орендаря, оскільки він не є власником орендованого майна.

Доцільність оренди вимагає ретельного вивчення й обґрунтування в кожному конкретному випадку.

Слайд 7

Лізинг - оренда майна у кредитора, який придбав його з метою

здачі в оренду. Цей особливий вид оренди рухомого і нерухомого майна виробничого призначення фіксується у відповідному договорі між орендодавцем (лессором) і орендарем (лізером). Об'єктами лізингу найчастіше є машини, обладнання, транспортні засоби, споруди виробничого призначення.

Розрізняють лізинг оперативний і фінансовий.

Оперативний лізинг передбачає надання лізеру права користування матеріальними цінностями лессора на,термін їх повної амортизації з обов'язковим збереженням права власності лессора на орендоване майно та його обов'язкове повернення. Орендні платежі при оперативному лізингу не йдуть в залік майбутньої купівлі об'єкта лізингу.

Фінансовий лізинг передбачає придбання лессором майна на замовлення лізера і передачу його лізеру в користування на термін, не менший, ніж термін повної амортизації, з обов'язковою подальшою передачею права власності на майно лізерові.

Амортизаційні відрахування в разі оперативного лізингу нараховуються лессором, а в разі фінансового лізингу - лізером і використовуються ними на повне відновлення наданих в оренду основних фондів.

Розрізняють лізинг оперативний і фінансовий.

Оперативний лізинг передбачає надання лізеру права користування матеріальними цінностями лессора на,термін їх повної амортизації з обов'язковим збереженням права власності лессора на орендоване майно та його обов'язкове повернення. Орендні платежі при оперативному лізингу не йдуть в залік майбутньої купівлі об'єкта лізингу.

Фінансовий лізинг передбачає придбання лессором майна на замовлення лізера і передачу його лізеру в користування на термін, не менший, ніж термін повної амортизації, з обов'язковою подальшою передачею права власності на майно лізерові.

Амортизаційні відрахування в разі оперативного лізингу нараховуються лессором, а в разі фінансового лізингу - лізером і використовуються ними на повне відновлення наданих в оренду основних фондів.

Слайд 8Важливою формою фінансування підприємтсва є випуск цінних паперів - акцій та

облігацій.

Акція - це цінний папір, який засвідчує право його власника на частку майна і прибутку акціонерного товариства. Випуск і реалізація акцій дає можливість підприємству мобілізувати для цілей інвестування значні суми капіталу.

Акції можуть бути іменними та на пред'явника, простими та привілейованими.

Обіг іменних акцій фіксується у книзі реєстрації акцій, куди вносяться відомості про кожну іменну акцію, власника її, час придбання акції, кількість таких акцій у кожного акціонера.

Стосовно акцій на пред'явника у книзі реєструється їх загальна кількість.

Прості акції дають право участі в управлінні акціонерним товариством, але не гарантують певного рівня дивідендів.

Привілейовані акції забезпечують власникові одержання фінансових дивідендів, а також пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Проте власники зазначених акцій не мають права брати участь в управлінні товариством, якщо інше не передбачено його статутом. Привілейовані акції не можуть бути випущені на суму, яка перевищує 10% статутного фонду акціонерного товариства (або іншу законодавчо обмежену частку).

Акція - це цінний папір, який засвідчує право його власника на частку майна і прибутку акціонерного товариства. Випуск і реалізація акцій дає можливість підприємству мобілізувати для цілей інвестування значні суми капіталу.

Акції можуть бути іменними та на пред'явника, простими та привілейованими.

Обіг іменних акцій фіксується у книзі реєстрації акцій, куди вносяться відомості про кожну іменну акцію, власника її, час придбання акції, кількість таких акцій у кожного акціонера.

Стосовно акцій на пред'явника у книзі реєструється їх загальна кількість.

Прості акції дають право участі в управлінні акціонерним товариством, але не гарантують певного рівня дивідендів.

Привілейовані акції забезпечують власникові одержання фінансових дивідендів, а також пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Проте власники зазначених акцій не мають права брати участь в управлінні товариством, якщо інше не передбачено його статутом. Привілейовані акції не можуть бути випущені на суму, яка перевищує 10% статутного фонду акціонерного товариства (або іншу законодавчо обмежену частку).

Слайд 9Облігація - кредитний цінний папір, який підтверджує внесення грошової суми і

зобов'язання повернути номінальну вартість цього цінного папера в передбачений термін з виплатою фіксованого процента. Виручка від продажу облігацій не належить до власного капіталу підприємства.

Цінні папери, що випускаються підприємством, постійно перебувають в обігу, продаються і купуються за ринковим курсом.

Цінні папери, що випускаються підприємством, постійно перебувають в обігу, продаються і купуються за ринковим курсом.

Слайд 102. Значення, зміст і технологія розробки фінансового плану

Фінансовий план є ключовим

розділом бізнес-плану. Головна мета фінансового плану - узагальнити основні положення всіх попередніх розділів бізнес-плану, зводячи їх в одне ціле у вартісній формі, та обґрунтувати доцільність реалізації даного підприємницького проекту з економічного погляду.

Особливий інтерес до фінансового плану пов'язаний з тим, що в ньому:

• узагальнюються у вартісній формі результати розробки решти розділів бізнес-плану;

• кількісно визначається потреба даного бізнесу в інвестиціях;

• обґрунтовується висновок щодо економічної доцільності реалізації підприємницького проекту.

Особливий інтерес до фінансового плану пов'язаний з тим, що в ньому:

• узагальнюються у вартісній формі результати розробки решти розділів бізнес-плану;

• кількісно визначається потреба даного бізнесу в інвестиціях;

• обґрунтовується висновок щодо економічної доцільності реалізації підприємницького проекту.

Слайд 11У процесі розробки цього розділу бізнес-плану слід враховувати такі його особливості:

по-перше

фінансовий план є найменш гнучкою за формою частиною бізнес-плану. На відміну від інших розділів він має містити відповідний перелік фінансових документів (у тому числі таблиць і графіків). Кожен з цих документів повинен мати стандартну форму;

по-друге, інвестори та кредитори, як правило, вимагають, щоб фінансовий план складався з перспективою на три роки (до того ж із щомісячними показниками за перший рік та щоквартальними — за другий і третій);

по-третє, фінансовий план не може мати розбіжностей з іншими розділами бізнес-плану;

по-четверте, у зв'язку з тим, що будь-який фінансовий аналіз майбутнього неминуче характеризується певним ступенем невизначеності, у фінансовому плані доцільно опрацювати кілька сценаріїв розвитку подій. Рекомендується розробляти як мінімум два варіанти фінансових показників. Один з них має ґрунтуватися на консервативних припущеннях, а другий — враховувати повний потенціал бізнесу;

по-п'яте, у фінансовому плані треба (по можливості) підкреслювати достовірність інформації, яку він містить.

по-друге, інвестори та кредитори, як правило, вимагають, щоб фінансовий план складався з перспективою на три роки (до того ж із щомісячними показниками за перший рік та щоквартальними — за другий і третій);

по-третє, фінансовий план не може мати розбіжностей з іншими розділами бізнес-плану;

по-четверте, у зв'язку з тим, що будь-який фінансовий аналіз майбутнього неминуче характеризується певним ступенем невизначеності, у фінансовому плані доцільно опрацювати кілька сценаріїв розвитку подій. Рекомендується розробляти як мінімум два варіанти фінансових показників. Один з них має ґрунтуватися на консервативних припущеннях, а другий — враховувати повний потенціал бізнесу;

по-п'яте, у фінансовому плані треба (по можливості) підкреслювати достовірність інформації, яку він містить.

Слайд 12

Фінансовий план містить такі основні підрозділи:

1. План доходів і видатків

(план прибутків і збитків).

2. Плановий баланс.

Поряд з основними показниками цих підрозділів у фінансовому плані мають бути наведені припущення, на підставі яких ці показники розраховано. Чітко й стисло викласти всі ці припущення й передбачення необхідно в текстовій частині фінансового плану.

Для вже існуючої фірми у фінансовому плані обов'язково слід навести динаміку основних фінансових показників за минулі роки (як мінімум за три). Копії відповідних фінансових документів подаються в додатках.

Відповідно обґрунтований фінансовий план може бути використаний не тільки для залучення інвесторів і кредиторів, а й для оцінки результатів діяльності фірми після фактичного започаткування бізнесу. Крім того, фінансовий план часто є основою для опрацювання детального робочого бюджету фірми.

2. Плановий баланс.

Поряд з основними показниками цих підрозділів у фінансовому плані мають бути наведені припущення, на підставі яких ці показники розраховано. Чітко й стисло викласти всі ці припущення й передбачення необхідно в текстовій частині фінансового плану.

Для вже існуючої фірми у фінансовому плані обов'язково слід навести динаміку основних фінансових показників за минулі роки (як мінімум за три). Копії відповідних фінансових документів подаються в додатках.

Відповідно обґрунтований фінансовий план може бути використаний не тільки для залучення інвесторів і кредиторів, а й для оцінки результатів діяльності фірми після фактичного започаткування бізнесу. Крім того, фінансовий план часто є основою для опрацювання детального робочого бюджету фірми.

.2.")

Слайд 133. Витрати тур фірми та собівартість турпродукту.

Витрати турфірми мають натуральну та

грошову форми.

В основу класифікації витрат, що формують собівартість продукції, покладено такі ознаки:

І. Ступінь однорідності витрат.

Всі витрати за цією ознакою поділяються на:

• одноелементні (прості) ‑ сировина і матеріали, заробітна плата тощо; ці витрати мають єдиний економічний зміст;

• комплексні - різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими (загальновиробничі та адміністративні витрати, втрати від браку).

В основу класифікації витрат, що формують собівартість продукції, покладено такі ознаки:

І. Ступінь однорідності витрат.

Всі витрати за цією ознакою поділяються на:

• одноелементні (прості) ‑ сировина і матеріали, заробітна плата тощо; ці витрати мають єдиний економічний зміст;

• комплексні - різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими (загальновиробничі та адміністративні витрати, втрати від браку).

Слайд 14II. Спосіб віднесення на окремі види продукції.

Витрати поділяються на:

Прямі витрати безпосередньо зв'язані

з формуванням комплексу турпослуг і виробництвом турпродукту і можуть бути прямо обчислені на його одиницю. Якщо виготовляється один різновид турпродукту, усі витрати прямі.

Непрямі витрати не можна безпосередньо обчислити для окремих різновидів турпослуг, бо вони зв'язані не з виготовленням конкретних турпакетів, а з процесом виробництва в цілому: зарплатня обслуговуючого й управлінського персоналу, утримання та експлуатація будівель, машин тощо.

Поділ витрат на прямі та непрямі залежить від рівня спеціалізації турфірми, її організаційної структури, методів нормування й обліку.

Непрямі витрати не можна безпосередньо обчислити для окремих різновидів турпослуг, бо вони зв'язані не з виготовленням конкретних турпакетів, а з процесом виробництва в цілому: зарплатня обслуговуючого й управлінського персоналу, утримання та експлуатація будівель, машин тощо.

Поділ витрат на прямі та непрямі залежить від рівня спеціалізації турфірми, її організаційної структури, методів нормування й обліку.

Слайд 15III. Зв'язок з обсягом виробництва.

Витрати поділяються на:

Постійні витрати є функцією часу, а

не обсягу турпродукту. На практиці до групи постійних відносять також витрати, які хоч і змінюються внаслідок зміни обсягу виробництва турпослуг, але неістотно. їх називають умовно-постійними.

Змінні витрати — це витрати, загальна сума яких за певний час залежить від обсягу виготовлених турпослуг. У свою чергу їх можна розділити на пропорційні та непропорційні.

змінні — загальна сума витрат за певний час залежить від обсягу виробництва продукції; поділяються на:

пропорційні - змінюються прямо пропорційно до зміни обсягу виробництва - сировина, матеріали, комплектуючі, відрядна заробітна плата;

непропорційні - поділяються на прогресуючі і дегресуючі.

Змінні витрати — це витрати, загальна сума яких за певний час залежить від обсягу виготовлених турпослуг. У свою чергу їх можна розділити на пропорційні та непропорційні.

змінні — загальна сума витрат за певний час залежить від обсягу виробництва продукції; поділяються на:

пропорційні - змінюються прямо пропорційно до зміни обсягу виробництва - сировина, матеріали, комплектуючі, відрядна заробітна плата;

непропорційні - поділяються на прогресуючі і дегресуючі.

Слайд 16IV. За економічними елементами і калькуляційними статтями.

Ця класифікація є найважливішою.

Елементи витрат на

виробництво включають:

Матеріальні витрати (сировина, матеріали, комплектуючі, напівфабрикати, паливо, енергія, тара; віднімається вартість повернутих відходів).

Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства).

Відрахування на соціальні заходи (включають відрахування на пенсійне забезпечення, на соціальне страхування, страхування на випадок безробіття, на індивідуальне страхування; величина відрахувань встановлюється у відсотках від витрат на оплату праці).

Амортизація основних фондів і нематеріальних активів (амортизаційні відрахування на повне відтворення основних фондів за нормами від балансової вартості, інших необоротних матеріальних активів та нематеріальних активів).

Інші операційні витрати (вартість робіт, послуг сторонніх підприємств, сума податків, зборів, крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, сума фінансових санкцій тощо).

Матеріальні витрати (сировина, матеріали, комплектуючі, напівфабрикати, паливо, енергія, тара; віднімається вартість повернутих відходів).

Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства).

Відрахування на соціальні заходи (включають відрахування на пенсійне забезпечення, на соціальне страхування, страхування на випадок безробіття, на індивідуальне страхування; величина відрахувань встановлюється у відсотках від витрат на оплату праці).

Амортизація основних фондів і нематеріальних активів (амортизаційні відрахування на повне відтворення основних фондів за нормами від балансової вартості, інших необоротних матеріальних активів та нематеріальних активів).

Інші операційні витрати (вартість робіт, послуг сторонніх підприємств, сума податків, зборів, крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, сума фінансових санкцій тощо).

Слайд 17

Собівартість турпродукту — це є грошова форма витрат турфірми на підготовку

виробництва, формування та організацію збуту турпослуг чи турпродукту.

Собівартість включає витрати на:

вивчення ринку, виявлення величини попиту на продукцію;

підготовку та освоєння виробництва нової продукції;

сам процес виробництва продукції;

обслуговування виробничого процесу та управління ним;

збут продукції;

дослідження, використання та охорону природних ресурсів;

набір і підготовку кадрів;

вдосконалення процесу виробництва, підвищення його ефективності.

Собівартість включає витрати на:

вивчення ринку, виявлення величини попиту на продукцію;

підготовку та освоєння виробництва нової продукції;

сам процес виробництва продукції;

обслуговування виробничого процесу та управління ним;

збут продукції;

дослідження, використання та охорону природних ресурсів;

набір і підготовку кадрів;

вдосконалення процесу виробництва, підвищення його ефективності.

Слайд 18Показниками собівартості продукції, що використовуються в господарській практиці, є:

1. Затрати на

1 грн. товарної продукції (Вігрн.тп),

де Стп - собівартість всієї товарної продукції підприємства, грн.;

Qтп - обсяг товарної продукції підприємства, грн.

2. Собівартість окремих видів продукції (визначається на основі калькуляцій собівартості окремих видів продукції);

3. Зниження собівартості порівняльної товарної продукції (використовується на підприємствах зі сталим асортиментом продукції).

Собівартість турпродукту має тісний зв'язок з його ціною. Це виявляється в тому, що собівартість є базою ціни турпродукту і водночас обмежувальним для виробництва.

Слайд 19Витрати на одиницю турпослуг обчислюються як середні за певний період, якщо

турпакети виробляються постійно або серіями під чартери. В індивідуальних турах витрати на виріб формуються як індивідуальні.

Оскільки витрати є функцією обсягу виробництва турпослуг з певною еластичністю, то існує поняття граничних витрат. Граничні витрати характеризують їхній приріст на одиницю приросту обсягу виробництва турпродукту, тобто

Оскільки витрати є функцією обсягу виробництва турпослуг з певною еластичністю, то існує поняття граничних витрат. Граничні витрати характеризують їхній приріст на одиницю приросту обсягу виробництва турпродукту, тобто

де Сг — граничні витрати,

ΔС — приріст загальних витрат,

ΔN — приріст обсягу турпродукту на одиницю його натурального виміру.

Слайд 20Якщо у турфірмі існує поділ витрат на змінні (пропорційні) та постійні,

тоді визначається їхня загальна сума за певний період за формулою:

С = Сзв*N + Спв

де С — загальні (сукупні) витрати,

Сзв — змінні витрати на одиницю турпослуги,

N — обсяг виробництва турпакетів у натуральному вираженні,

Спв — постійні витрати за даний період.

Таким чином, загальні витрати турфірми на одиницю продукції (Соп) становитимуть:

С = Сзв*N + Спв

де С — загальні (сукупні) витрати,

Сзв — змінні витрати на одиницю турпослуги,

N — обсяг виробництва турпакетів у натуральному вираженні,

Спв — постійні витрати за даний період.

Таким чином, загальні витрати турфірми на одиницю продукції (Соп) становитимуть:

З даної формули видно, що зі зростанням обсягу виробництва турпослуг їх собівартість знижується за рахунок постійних витрат турфірми.

та постійні, тоді визначається їхня загальна")

Слайд 21Якщо критичний обсяг виробництва турпродукту в натуральному вимірі, починаючи з якого

виробництво стає для турфірми рентабельним, обчислити аналогічно, то:

Сзв*Nкр + СПd = Ц*Nкр,

Сзв*Nкр + СПd = Ц*Nкр,

де Ц — ціна одиниці турпродукту.

Критичний обсяг виробництва (точку беззбитковості) можна визначити і в грошовому вимірі, що є більш прийнятним для туроператора. У такому разі:

Вкр= Сзм+ Спв

де Вкр — критичний обсяг виробництва у грошовому вимірі, Сзм — загальна (сукупна) величина змінних витрат.

Слайд 22Змінну величину Сзм в економічної теорії зображують як функцію обсягу виробництва

за допомогою коефіцієнта маржинального прибутку — Км [2.1]

Таким чином, чим більшим є обсяг виробництва на критичну його величину (точку беззбитковості), тим вищою є економічна безпека турфірми, яка вимірюється відповідним коефіцієнтом (К6), обчислюваним за допомогою формули:

де К6 — коефіцієнт безпеки виробництва;

N — фактичний або плановий обсяг турпослуг у натуральному вираженні.

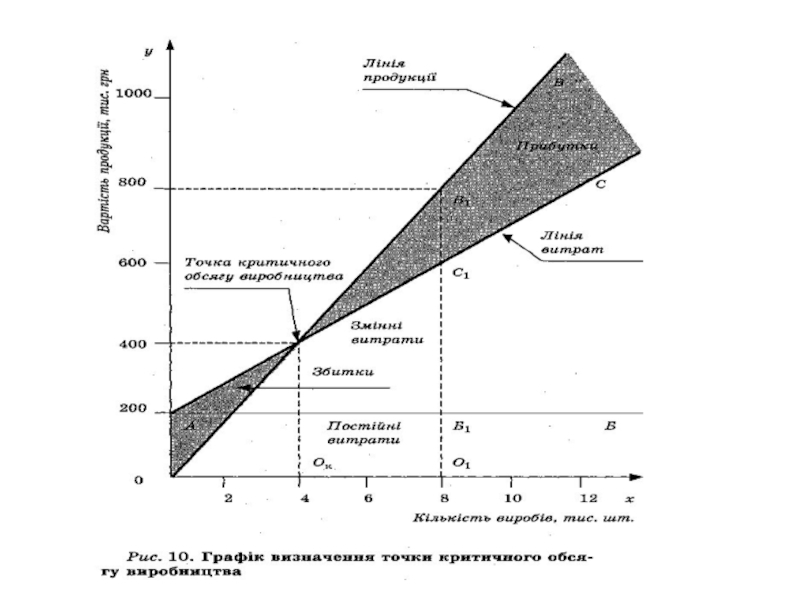

Слайд 23В графічному вигляді зображені лінійні функції динаміки витрат і виручки від

продажу турів.

У зв'язку з наявністю постійних витрат виробництво турпослуг до певного критичного обсягу (Nкр ) є збитковим — площа 1. Критичний обсяг виробництва турпослуг називається точкою беззбитковості. При зростанні обсягу виробництва частка постійних витрат в їхній загальній (сукупній) величині знижується, зменшуються збитки, і після досягнення критичного обсягу Nкр виробництво турпродукту стає рентабельним — площа 2.

Слайд 25Розміри прибутків і збитків фірми значною мірою залежать від обсягів продажу

її продукції. Обсяги продажу, як уже зазначалося, — це параметр, що його рідко коли можна точно спрогнозувати. Саме для того, щоб з'ясувати, якими мають бути обсяги продажу продукції фірми, щоб досягти прибутковості, і проводиться аналіз беззбитковості. Ось чому інвестори й кредитори вимагають, щоб у підрозділі «План доходів і видатків» було проведено аналіз беззбитковості та обчислено точку беззбитковості.

Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу продукції фірми повністю покривають витрати на її виробництво й реалізацію (ситуація, коли фірма не отримує прибутків, але не має і збитків)(Самоокупність).

Таким чином, точка беззбитковості показує, скільки одиниць продукції має продати фірма, щоб її витрати окупилися її доходами. Продаж кожної наступної одиниці продукції приноситиме фірмі прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що фірма нестиме збитки.

Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу продукції фірми повністю покривають витрати на її виробництво й реалізацію (ситуація, коли фірма не отримує прибутків, але не має і збитків)(Самоокупність).

Таким чином, точка беззбитковості показує, скільки одиниць продукції має продати фірма, щоб її витрати окупилися її доходами. Продаж кожної наступної одиниці продукції приноситиме фірмі прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що фірма нестиме збитки.

Слайд 264. Кошторис виробництва та калькуляція собівартості турпродукту

Кошторис виробництва — це витрати

турпідприємства, пов'язані з його основною діяльністю за певний період незалежно від того, відносяться вони на собівартість чи ні. Таким чином, кошторис виробництва і собівартість загального випуску продукції не збігаються.

Витрати, що входять до кошторису виробництва, класифікуються за економічними елементами:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація основних фондів і матеріальних активів;

інші витрати, пов'язані з основною діяльністю.

Витрати, що входять до кошторису виробництва, класифікуються за економічними елементами:

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація основних фондів і матеріальних активів;

інші витрати, пов'язані з основною діяльністю.

Слайд 27Загальна поелементна структура кошторису виробництва турпродукту може бути згрупована у такому

вигляді:

1. Стаття «Сировина і матеріали». Всі витрати, що йдуть на придбання турпослуг у постачальників для формування певного турпродукту, як основних, так і додаткових витрат на комунальні послуги, арендні платежі та інш.

2. Стаття «Паливо і енергія на технологічні цілі» включає витрати на паливо, електроенергію, пару та ін., які безпосередньо використовуються в технологічному процесі, за нормами витрат, тарифами і цінами.

3. Стаття «Заробітна плата». Включає всі форми оплати праці штатного та позаштатного персоналу турфірми, крім працівників, що фінансуються з прибутку турпідприємства.

4. Стаття «Відрахування на соціальні заходи» включає відрахування на обов'язкове соціальне страхування, пенсійне страхування; встановлюються у відсотках від основної і додаткової заробітної плати.

5. Стаття «Загальновиробничі витрати» містить виробничі накладні витрати на організацію виробництва і управління підрозділами основного і допоміжного виробництва, а також витрати на утримання та експлуатацію машин і устаткування; Обчислюються шляхом складання кошторису цих витрат на певний період і розподілу їх на одиницю продукції пропорційно основній заробітній платі виробничих робітників.

1. Стаття «Сировина і матеріали». Всі витрати, що йдуть на придбання турпослуг у постачальників для формування певного турпродукту, як основних, так і додаткових витрат на комунальні послуги, арендні платежі та інш.

2. Стаття «Паливо і енергія на технологічні цілі» включає витрати на паливо, електроенергію, пару та ін., які безпосередньо використовуються в технологічному процесі, за нормами витрат, тарифами і цінами.

3. Стаття «Заробітна плата». Включає всі форми оплати праці штатного та позаштатного персоналу турфірми, крім працівників, що фінансуються з прибутку турпідприємства.

4. Стаття «Відрахування на соціальні заходи» включає відрахування на обов'язкове соціальне страхування, пенсійне страхування; встановлюються у відсотках від основної і додаткової заробітної плати.

5. Стаття «Загальновиробничі витрати» містить виробничі накладні витрати на організацію виробництва і управління підрозділами основного і допоміжного виробництва, а також витрати на утримання та експлуатацію машин і устаткування; Обчислюються шляхом складання кошторису цих витрат на певний період і розподілу їх на одиницю продукції пропорційно основній заробітній платі виробничих робітників.

Слайд 286. Стаття «Адміністративні витрати» відображає загальногосподарські витрати, пов'язані з управлінням та

обслуговуванням підприємства; до них належать витрати на утримання адміністративно-управлінського персоналу, витрати на їх службові відрядження, витрати на утримання основних засобів, інших матеріальних необоротних актів загальногосподарського призначення (оренда, амортизація, ремонт, комунальні послуги), охорона, юридичні, аудиторські, транспортні послуги, поштово-телеграфні, канцелярські витрати та ін.; обчислюються згідно із встановленими нормами, тарифами і цінами.

7. Стаття «Підготовка та освоєння виробництва» містить витрати на освоєння нових підприємств, цехів; підготовку та освоєння нової продукції; підготовчі роботи в добувній промисловості; списуються на продукцію рівними частками за встановлений період їхнього відшкодування.

8. Стаття «Інші виробничі витрати» включає сплату процентів за короткострокові позики банків, оплату робіт із сертифікації та інші витрати, які включаються у собівартість продукції, але не віднесені до перелічених раніше статей. Витрати, що не включені до виробничої собівартості турпослуг (наприклад, витрати на рекламу, презентації, оформлення офісу).

9. Стаття «Витрати на збут» містить витрати на пакувальні матеріали, транспортування продукції, товарів за умовами договору, витрати на маркетинг та рекламу, витрати на оплату праці і комісійні продавцям, торговим агентам, працівникам відділу збуту, амортизація, ремонт та утримання основних засобів, інших матеріальних необоротних активів, що використовуються для забезпечення збуту продукції, товарів, робіт і послуг.

7. Стаття «Підготовка та освоєння виробництва» містить витрати на освоєння нових підприємств, цехів; підготовку та освоєння нової продукції; підготовчі роботи в добувній промисловості; списуються на продукцію рівними частками за встановлений період їхнього відшкодування.

8. Стаття «Інші виробничі витрати» включає сплату процентів за короткострокові позики банків, оплату робіт із сертифікації та інші витрати, які включаються у собівартість продукції, але не віднесені до перелічених раніше статей. Витрати, що не включені до виробничої собівартості турпослуг (наприклад, витрати на рекламу, презентації, оформлення офісу).

9. Стаття «Витрати на збут» містить витрати на пакувальні матеріали, транспортування продукції, товарів за умовами договору, витрати на маркетинг та рекламу, витрати на оплату праці і комісійні продавцям, торговим агентам, працівникам відділу збуту, амортизація, ремонт та утримання основних засобів, інших матеріальних необоротних активів, що використовуються для забезпечення збуту продукції, товарів, робіт і послуг.

Слайд 29Сукупні витрати турфірми залежно від їх призначення виражаються такими показниками, як

кошторис виробництва, собівартість товарної та реалізованої продукції.

Сума перших п'яти статей становить обмежену собівартість продукції; восьми - виробничу і усіх статей - повну собівартість продукції.

До виробничої собівартості турпослуг (турпродукту) включаються:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості турпродукту (турпослуг) встановлюються турфірмою.

Сума перших п'яти статей становить обмежену собівартість продукції; восьми - виробничу і усіх статей - повну собівартість продукції.

До виробничої собівартості турпослуг (турпродукту) включаються:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості турпродукту (турпослуг) встановлюються турфірмою.

Слайд 305. План доходів і видатків

План доходів і видатків є першим фінансовим

документом фінансового плану. Він характеризує загальні суми очікуваних доходів фірми та її витрат за певний період.

Логіка опрацювання плану доходів і видатків

Логіка опрацювання плану доходів і видатків

Слайд 31План доходів і видатків складається в певній послідовності.

1. Визначаються відповідні середні

показники в галузі, до якої належить даний бізнес. Середньогалузеві показники є орієнтиром як для складання плану доходів і видатків, так і для контролю за фактичною фінансовою діяльністю фірми в майбутньому.

2. Складаються прогнози обсягів продажу продуктів (послуг) фірми. Очікувані обсяги продажу є найбільш важливим елементом з усіх інших фінансових показників; вони є тією основою, на якій, зрештою, будуються всі подальші фінансові розрахунки в бізнес-плані.

У бізнес-плані необхідно давати чіткі пояснення припущень, на яких ґрунтується прогнозування обсягів продажу фірми. Можна, наприклад, робити припущення щодо 15-20 % зростання обсягів продажу на рік. Але при цьому треба обов'язково пояснити, на чому це припущення ґрунтується. Якщо галузева статистика свідчить, що обсяги продажу основних конкурентів фірми справді збільшуються на 15 - 20 % щороку, то воно буде досить переконливим.

2. Складаються прогнози обсягів продажу продуктів (послуг) фірми. Очікувані обсяги продажу є найбільш важливим елементом з усіх інших фінансових показників; вони є тією основою, на якій, зрештою, будуються всі подальші фінансові розрахунки в бізнес-плані.

У бізнес-плані необхідно давати чіткі пояснення припущень, на яких ґрунтується прогнозування обсягів продажу фірми. Можна, наприклад, робити припущення щодо 15-20 % зростання обсягів продажу на рік. Але при цьому треба обов'язково пояснити, на чому це припущення ґрунтується. Якщо галузева статистика свідчить, що обсяги продажу основних конкурентів фірми справді збільшуються на 15 - 20 % щороку, то воно буде досить переконливим.

Слайд 323. Розраховуються прямі та операційні витрати фірми на виробництво й реалізацію

продуктів (послуг).

Прямі витрати фірми на виробництво й реалізацію продуктів (вартість проданих товарів) включають:

• прямі матеріальні витрати, тобто вартість сировини, матеріалів, комплектуючих виробів та інші змінні витрати, зв'язані з виготовленням продукції;

• прямі витрати праці, тобто заробітну плату та інші виплати основному виробничому персоналу фірми.

Операційні витрати — це всі інші витрати, які необхідні для забезпечення нормальної діяльності фірми. Вони включають:

• заробітну плату адміністративно-управлінського, допоміжного та обслуговуючого персоналу фірми;

• нарахування й податки на заробітну плату цих категорій персоналу;

• додаткові виплати, які передбачені колективним договором

(дотації на харчування, медичне обслуговування тощо);

рентні платежі;

платежі за комунальні послуги;

витрати на офіс;

витрати на відрядження;

витрати на рекламу;

страхові платежі;

амортизаційні відрахування;

інші операційні витрати.

Прямі витрати фірми на виробництво й реалізацію продуктів (вартість проданих товарів) включають:

• прямі матеріальні витрати, тобто вартість сировини, матеріалів, комплектуючих виробів та інші змінні витрати, зв'язані з виготовленням продукції;

• прямі витрати праці, тобто заробітну плату та інші виплати основному виробничому персоналу фірми.

Операційні витрати — це всі інші витрати, які необхідні для забезпечення нормальної діяльності фірми. Вони включають:

• заробітну плату адміністративно-управлінського, допоміжного та обслуговуючого персоналу фірми;

• нарахування й податки на заробітну плату цих категорій персоналу;

• додаткові виплати, які передбачені колективним договором

(дотації на харчування, медичне обслуговування тощо);

рентні платежі;

платежі за комунальні послуги;

витрати на офіс;

витрати на відрядження;

витрати на рекламу;

страхові платежі;

амортизаційні відрахування;

інші операційні витрати.

.Прямі витрати фірми")

Слайд 334. Визначається валовий прибуток фірми. Валовий прибуток обчислюється як різниця між

загальним обсягом продажу фірми і вартістю проданих товарів (сумою прямих витрат фірми на виробництво та реалізацію продукції).

5. Обчислюється операційний прибуток фірми відніманням від валового прибутку суми операційних витрат.

6. Розраховуються суми сплати процентів за отримані кредити.

7. Обраховується прибуток після сплати процентів як різниця між операційним прибутком і сумою сплати відсотків за кредит.

8. Обчислюються згідно з чинним законодавством суми податків з прибутку фірми.

9. Визначається чистий прибуток фірми як різниця між прибутком до сплати податків і сумою податків з прибутку фірми.(Додаток 2 )

5. Обчислюється операційний прибуток фірми відніманням від валового прибутку суми операційних витрат.

6. Розраховуються суми сплати процентів за отримані кредити.

7. Обраховується прибуток після сплати процентів як різниця між операційним прибутком і сумою сплати відсотків за кредит.

8. Обчислюються згідно з чинним законодавством суми податків з прибутку фірми.

9. Визначається чистий прибуток фірми як різниця між прибутком до сплати податків і сумою податків з прибутку фірми.(Додаток 2 )

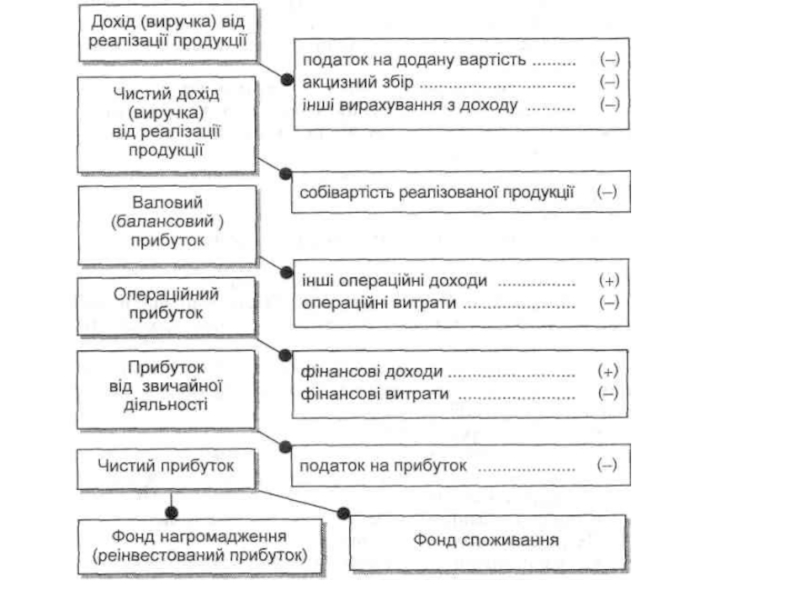

Слайд 35Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначений як загальний

дохід (виручка) від реалізації продукції, товарів, робіт або послуг (виручка від реалізації продукції), тобто без вирахування наданих знижок, повернення проданих товарів та податків з продажу (податку на додану вартість, акцизного збору тощо).

Основними чинниками, що впливають на величину виручки від реалізації продукції, є обсяг виробництва продукції, її асортимент, якість, ритмічність роботи підприємства та ін.

Проте загальний дохід ще не характеризує ефективності виробничо-господарської діяльності підприємства. Загальна схема формування фінансових результатів підприємства відповідно до діючих нормативних документів може бути представлена:

Податок на додану вартість відображає суму податку на додану вартість, включену до складу доходу (виручки) від реалізації продукції.

Акцизний збір - платники акцизного збору відображають суму, яка врахована у складі доходу (виручки) від реалізації продукції.

Інші вирахування з доходу відображають надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу.

від реалізації продукції (товарів, робіт, послуг) визначений як загальний дохід (виручка) від реалізації")

Слайд 36Розрізняють такі найважливіші види прибутку:

1. Валовий (балансовий) прибуток - розраховується як різниця

між чистим доходом від реалізації продукції і собівартістю реалізованої продукції.

Валовий прибуток може бути зменшений на величину супутніх платежів:

податок на майно;

податок з власників транспортних засобів;

плата за землю;

утримання дошкільних закладів тощо.

2. Операційний прибуток - це балансовий прибуток, скоригований на різницю інших операційних доходів та операційних витрат.

Інші операційні доходи відображають суми від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції, а саме:

дохід від оренди майна;

дохід від операційних курсових різниць;

доходи від реалізації оборотних активів (крім фінансових інвестицій);

відшкодування раніше списаних активів тощо.

Операційні витрати включають:

адміністративні витрати (загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства);

витрати на збут (витрати на утримання підрозділів, що займаються збутом продукції, на рекламу, доставку продукції споживачам тощо);

інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні (безнадійні) борги та втрати від знецінення запасів, втрати від операційних курсових різниць, економічні санкції, відрахування на забезпечення таких операційних витрат, а також усі інші витрати, що виникають у процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції).

Валовий прибуток може бути зменшений на величину супутніх платежів:

податок на майно;

податок з власників транспортних засобів;

плата за землю;

утримання дошкільних закладів тощо.

2. Операційний прибуток - це балансовий прибуток, скоригований на різницю інших операційних доходів та операційних витрат.

Інші операційні доходи відображають суми від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції, а саме:

дохід від оренди майна;

дохід від операційних курсових різниць;

доходи від реалізації оборотних активів (крім фінансових інвестицій);

відшкодування раніше списаних активів тощо.

Операційні витрати включають:

адміністративні витрати (загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства);

витрати на збут (витрати на утримання підрозділів, що займаються збутом продукції, на рекламу, доставку продукції споживачам тощо);

інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні (безнадійні) борги та втрати від знецінення запасів, втрати від операційних курсових різниць, економічні санкції, відрахування на забезпечення таких операційних витрат, а також усі інші витрати, що виникають у процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції).

прибуток - розраховується як різниця між чистим доходом від")

Слайд 373. Прибуток від звичайної діяльності - це операційний прибуток, скоригований на величину

фінансових та інших доходів і фінансових та інших витрат.

До фінансових та інших доходів належать:

дохід від інвестицій в інші підприємства;

дивіденди;

відсотки та інші доходи від фінансових інвестицій;

дохід від неопераційних курсових різниць та ін.

До фінансових та інших витрат належать:

сплата відсотків на позиковий капітал;

втрати від уцінки фінансових інвестицій та необоротних активів;

інші втрати і витрати, не пов'язані з операційною діяльністю.

Саме цей скоригований прибуток є прибутком до оподаткування (оподатковуваним прибутком).

В особливих випадках прибуток від звичайної діяльності після оподаткування коригується на суму оподаткованого надзвичайного прибутку, який може мати місце внаслідок надзвичайної події (стихійні лиха, пожежі, техногенні аварії тощо або такі події, які не повторюватимуться періодично або в кожному наступному періоді).

До фінансових та інших доходів належать:

дохід від інвестицій в інші підприємства;

дивіденди;

відсотки та інші доходи від фінансових інвестицій;

дохід від неопераційних курсових різниць та ін.

До фінансових та інших витрат належать:

сплата відсотків на позиковий капітал;

втрати від уцінки фінансових інвестицій та необоротних активів;

інші втрати і витрати, не пов'язані з операційною діяльністю.

Саме цей скоригований прибуток є прибутком до оподаткування (оподатковуваним прибутком).

В особливих випадках прибуток від звичайної діяльності після оподаткування коригується на суму оподаткованого надзвичайного прибутку, який може мати місце внаслідок надзвичайної події (стихійні лиха, пожежі, техногенні аварії тощо або такі події, які не повторюватимуться періодично або в кожному наступному періоді).

Слайд 384. Чистий прибуток - це прибуток, що надходить у розпорядження підприємства після

сплати податку на прибуток.

Чистий прибуток підприємства використовується у двох напрямах:

Фонд нагромадження (реінвестований прибуток) - створення резервного фонду, фонду розвитку виробництва, інвестиційної потреби.

Фонд споживання - виплати власникам, акціонерам, матеріальні заохочення персоналу за результатами роботи, вирішення соціальних проблем.

Отже, прибуток будь-якого підприємства формується за рахунок таких джерел:

а) Прибуток від реалізації продукції (виконання робіт, надання послуг); інакше цей прибуток називають прибутком від операційної діяльності, тобто такої, яка відображає основну мету існування підприємства на ринку та профіль діяльності.

Прибуток від реалізації визначається як різниця між виручкою від реалізації продукції (без врахування податку на додану вартість і акцизного збору) та повною собівартістю продукції.

б) Прибуток від продажу майна включає прибуток від продажу матеріальних (основних фондів) і нематеріальних активів, цінних паперів інших підприємств тощо; визначається як різниця між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається.

в) Прибуток від позареалізаційних операцій - це прибуток від спільної діяльності підприємств, проценти за придбаними акціями, облігаціями та іншими цінними паперами, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов'язань, доходи від володіння борговими зобов'язаннями, роялті.

Чистий прибуток підприємства використовується у двох напрямах:

Фонд нагромадження (реінвестований прибуток) - створення резервного фонду, фонду розвитку виробництва, інвестиційної потреби.

Фонд споживання - виплати власникам, акціонерам, матеріальні заохочення персоналу за результатами роботи, вирішення соціальних проблем.

Отже, прибуток будь-якого підприємства формується за рахунок таких джерел:

а) Прибуток від реалізації продукції (виконання робіт, надання послуг); інакше цей прибуток називають прибутком від операційної діяльності, тобто такої, яка відображає основну мету існування підприємства на ринку та профіль діяльності.

Прибуток від реалізації визначається як різниця між виручкою від реалізації продукції (без врахування податку на додану вартість і акцизного збору) та повною собівартістю продукції.

б) Прибуток від продажу майна включає прибуток від продажу матеріальних (основних фондів) і нематеріальних активів, цінних паперів інших підприємств тощо; визначається як різниця між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається.

в) Прибуток від позареалізаційних операцій - це прибуток від спільної діяльності підприємств, проценти за придбаними акціями, облігаціями та іншими цінними паперами, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов'язань, доходи від володіння борговими зобов'язаннями, роялті.

Слайд 40У загальному підсумку можна сказати, що план доходів та видатків —

це, по суті, адаптована для потреб бізнес-планування форма № 2 фінансової звітності — звіт про фінансові результати. Логіку її складання характеризує табл. 2.

")

Слайд 426. Плановий баланс

Баланс є фінансовим документом, що в ньому кошти фірми

(у грошовій формі) згруповано як за їхнім складом і розміщенням, так і за джерелами їх надходження. Баланс складається для того, щоб отримати «фотографію» фінансового стану фірми на певну дату, яка має зафіксувати фінансові позиції фірми на даний момент. Баланс, зокрема, показує:

• що фірма має у своєму ропорядженні (активи);

• скільки вона винна постачальникам і кредиторам (пасиви);

• що в неї залишається (власний капітал = активи - пасиви). У балансі активи й пасиви протистоять одне одному згідно з універсальним бухгалтерським рівнянням:

Активи = Пасиви + Власний капітал .

У бізнес-плані складається баланс (табл. 3), форма якого потребує вертикального розміщення інформації (верхня частина—активи; середня — пасиви; нижня — власний капітал (зобов'язання перед власниками)).

• що фірма має у своєму ропорядженні (активи);

• скільки вона винна постачальникам і кредиторам (пасиви);

• що в неї залишається (власний капітал = активи - пасиви). У балансі активи й пасиви протистоять одне одному згідно з універсальним бухгалтерським рівнянням:

Активи = Пасиви + Власний капітал .

У бізнес-плані складається баланс (табл. 3), форма якого потребує вертикального розміщення інформації (верхня частина—активи; середня — пасиви; нижня — власний капітал (зобов'язання перед власниками)).

згруповано")

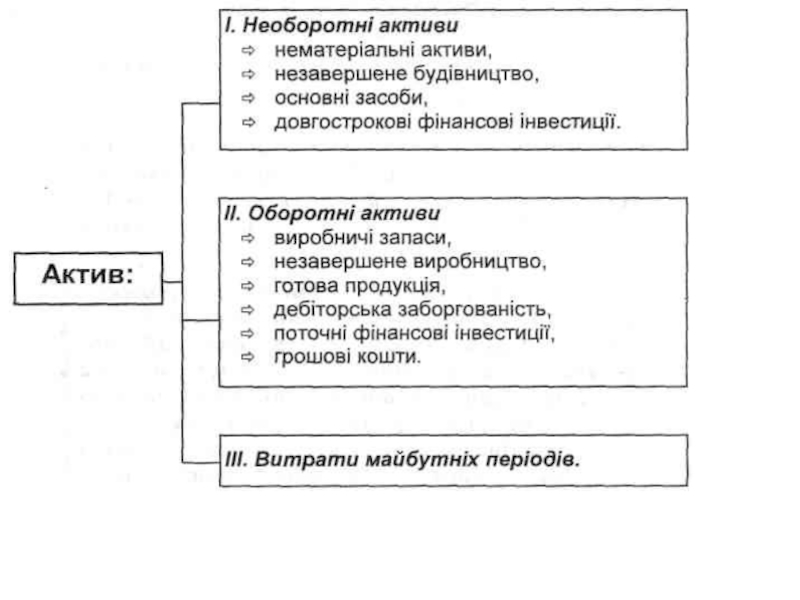

Слайд 45Розглянемо детальніше статті планового балансу.

Активи — це майно й ресурси, які

має фірма у своєму розпорядженні і завдяки яким створюється її прибуток. При цьому розрізняють поточні та постійні активи.

Поточні активи — це ресурси фірми, які відносно швидко (протягом одного року) можуть бути переведені в готівку. До поточних активів, зокрема, належать:

• готівка — гроші в касі та на банківському рахунку;

• ринкові цінні папери — акції, облігації, інші цінні папери;

• дебіторська заборгованість — кошти, які фірмі заборгували споживачі її продукції (послуг);

• матеріальні запаси — вартість сировини, матеріалів, напівфабрикатів, комплектуючих, готової, але ще не реалізованої продукції тощо;

• попередньо сплачені витрати — рентні платежі, страхові внески, авансові платежі за товари й послуги іншим фірмам.

Постійні активи — це ресурси фірми, тривалість використання яких перевищує один рік і які не можуть бути швидко трансформовані в готівку. До постійних активів належать: земля, будівлі та споруди, обладнання. Слід зауважити, що всі ці постійні активи, за винятком вартості землі, відображаються в балансі за залишковою вартістю (початкова вартість за мінусом нарахованої амортизації).

Поточні активи — це ресурси фірми, які відносно швидко (протягом одного року) можуть бути переведені в готівку. До поточних активів, зокрема, належать:

• готівка — гроші в касі та на банківському рахунку;

• ринкові цінні папери — акції, облігації, інші цінні папери;

• дебіторська заборгованість — кошти, які фірмі заборгували споживачі її продукції (послуг);

• матеріальні запаси — вартість сировини, матеріалів, напівфабрикатів, комплектуючих, готової, але ще не реалізованої продукції тощо;

• попередньо сплачені витрати — рентні платежі, страхові внески, авансові платежі за товари й послуги іншим фірмам.

Постійні активи — це ресурси фірми, тривалість використання яких перевищує один рік і які не можуть бути швидко трансформовані в готівку. До постійних активів належать: земля, будівлі та споруди, обладнання. Слід зауважити, що всі ці постійні активи, за винятком вартості землі, відображаються в балансі за залишковою вартістю (початкова вартість за мінусом нарахованої амортизації).

Слайд 46До постійних активів належать також і нематеріальні активи. Так само як

і інші постійні активи, нематеріальні активи здатні приносити фірмі дохід.

Проте для них характерні: відсутність матеріальної основи отримання доходу та невизначеність розмірів майбутнього прибутку від їх використання.

До нематеріальних активів належать:

1) права використання об'єктів промислової власності (патентів, ліцензій, промислових зразків, корисних моделей, товарних знаків, знаків обслуговування);

2) права використання об'єктів інтелектуальної власності (авторські права на використання та видання наукових праць, літературних творів, програмних продуктів);

3) права користування земельними ділянками та іншими природними ресурсами;

4) права використання «ноу-хау», найменування місця походження товару, здобутої репутації фірми (goodwill), її ділових зв'язків, а також організаційні витрати на створення фірми.

Проте для них характерні: відсутність матеріальної основи отримання доходу та невизначеність розмірів майбутнього прибутку від їх використання.

До нематеріальних активів належать:

1) права використання об'єктів промислової власності (патентів, ліцензій, промислових зразків, корисних моделей, товарних знаків, знаків обслуговування);

2) права використання об'єктів інтелектуальної власності (авторські права на використання та видання наукових праць, літературних творів, програмних продуктів);

3) права користування земельними ділянками та іншими природними ресурсами;

4) права використання «ноу-хау», найменування місця походження товару, здобутої репутації фірми (goodwill), її ділових зв'язків, а також організаційні витрати на створення фірми.

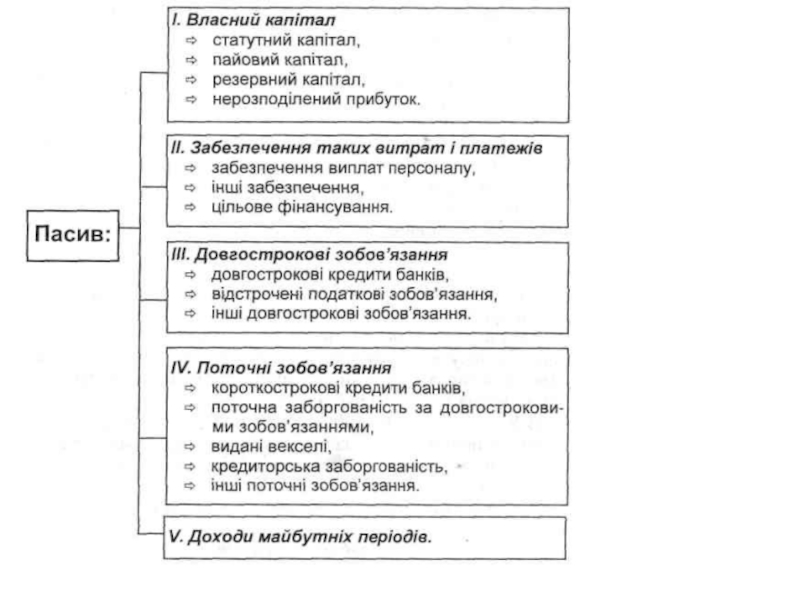

Слайд 47Пасиви — це сума зобов'язань фірми перед кредиторами, іншими фірмами, організаціями,

банками. Пасиви поділяють на поточні та довгострокові.

Поточні пасиви — це зобов'язання фірми, які мають бути сплачені протягом одного фінансового року.

До поточних пасивів, зокрема, належать:

• кредиторська заборгованість фірми — кошти, які фірма заборгувала своїм постачальникам, придбавши їх товари (послуги) в кредит;

• заборгованість податковим органам. Фірма регулярно отримує прибуток від реалізації своєї продукції (послуг). Але податки фірма сплачує в певні заздалегідь визначені строки. Через це фірма практично завжди виступає як боржник податкових органів;

• видатки, що нараховані до виплати — це різноманітні вже нараховані, але ще не сплачені виплати (нарахована, але невиплачена заробітна плата персоналу фірми, проценти по кредитах, страхові, пенсійні нарахування тощо).

Поточні пасиви — це зобов'язання фірми, які мають бути сплачені протягом одного фінансового року.

До поточних пасивів, зокрема, належать:

• кредиторська заборгованість фірми — кошти, які фірма заборгувала своїм постачальникам, придбавши їх товари (послуги) в кредит;

• заборгованість податковим органам. Фірма регулярно отримує прибуток від реалізації своєї продукції (послуг). Але податки фірма сплачує в певні заздалегідь визначені строки. Через це фірма практично завжди виступає як боржник податкових органів;

• видатки, що нараховані до виплати — це різноманітні вже нараховані, але ще не сплачені виплати (нарахована, але невиплачена заробітна плата персоналу фірми, проценти по кредитах, страхові, пенсійні нарахування тощо).

Слайд 48Довгострокові пасиви — це зобов'язання фірми, термін погашення яких перевищує один

фінансовий рік:

• векселі до оплати — це кошти, які фірма позичила в банків, інших фірм, приватних осіб під письмове зобов'язання - вексель. Залежно від термінів погашення векселя (протягом одного року чи більше) статтю «Векселі до оплати» відносять відповідно до поточних або довгострокових пасивів;

• кредити під заставу майна — це кошти, отримані фірмою від інших організацій під заставу власного майна.

Зобов'язання перед власниками (акціонерами) — це власні кошти фірми:

• акціонерний капітал — вартість фактично реалізованих акцій (звичайних та привілейованих). Акціонерний капітал формується за рахунок коштів засновників фірми, їхніх подальших внесків, а також внесків інших акціонерів;

• нерозподілений прибуток — це та частина прибутку, яку буде інвестовано в розширення бізнесу фірми (чистий прибуток за мінусом суми сплачених дивідендів).

• векселі до оплати — це кошти, які фірма позичила в банків, інших фірм, приватних осіб під письмове зобов'язання - вексель. Залежно від термінів погашення векселя (протягом одного року чи більше) статтю «Векселі до оплати» відносять відповідно до поточних або довгострокових пасивів;

• кредити під заставу майна — це кошти, отримані фірмою від інших організацій під заставу власного майна.

Зобов'язання перед власниками (акціонерами) — це власні кошти фірми:

• акціонерний капітал — вартість фактично реалізованих акцій (звичайних та привілейованих). Акціонерний капітал формується за рахунок коштів засновників фірми, їхніх подальших внесків, а також внесків інших акціонерів;

• нерозподілений прибуток — це та частина прибутку, яку буде інвестовано в розширення бізнесу фірми (чистий прибуток за мінусом суми сплачених дивідендів).

")

Слайд 507. Очікувані фінансові коефіцієнти.

Фінансовий коефіцієнт — це співвідношення бухгалтерських показників. Саме

за їх допомогою як кредитори, так і потенційні інвестори, а також самі власники бізнесу можуть знайти відповіді на всі запитання, які їх цікавлять. Для цього необхідно:

1) порівняти показники створюваної фірми із показниками інших аналогічних компаній та з нормативними показниками по галузі;

2) простежити тенденцію зміни відповідного показника протягом планового періоду.

1) порівняти показники створюваної фірми із показниками інших аналогічних компаній та з нормативними показниками по галузі;

2) простежити тенденцію зміни відповідного показника протягом планового періоду.

Коефіцієнти ліквідності. Ліквідність — це здатність фірми виконувати свої короткострокові зобов'язання, спроможність активів фірми перетворюватися в готівку, яка і є абсолютно ліквідним засобом. Недостатня ліквідність може збільшити витрати на фінансування фірми та зробити неможливими сплату рахунків і виплату дивідендів. Основними показниками ліквідності є:

1) чистий оборотний капітал (він створюється за рахунок довгострокових джерел і не потребує повернення найближчим часом):

Ок=Па-Пп

де Ок—чистий оборотний капітал;

Па—поточні активи;

Пп — поточні пасиви;

Слайд 512) коефіцієнт поточної ліквідності (за його допомогою можна оцінити, яку частку

своїх короткострокових зобов'язань фірма може покрити за рахунок реалізації поточних активів; коефіцієнт поточної ліквідності має перевищувати 1):

де Кпл — коефіцієнт поточної ліквідності;

Па — поточні активи;

Пп— поточні пасиви;

3) коефіцієнт термінової ліквідності (це співвідношення найбільш ліквідної частини активів і поточних пасивів). Він дає змогу точніше визначити рівень ліквідності фірми.

де Ктл — коефіцієнт термінової ліквідності;

Па — поточні активи;

МЗ — матеріальні запаси;

Пп — поточні пасиви.

коефіцієнт поточної ліквідності (за його допомогою можна оцінити, яку частку своїх короткострокових зобов'язань фірма")

Слайд 52Коефіцієнти платоспроможності.

Платоспроможність — це здатність фірми виконувати свої довгострокові зобов'язання

в міру настання строків платежів. До основних коефіцієнтів платоспроможності належать:

1) коефіцієнт заборгованості (цей показник характеризує частку залучених засобів у загальній сумі активів фірми, тобто допомагає оцінити фінансову стійкість фірми, зробити висновок щодо її здатності залучати додатковий капітал. Бажано, щоб цей показник не перевищував 50 %).

1) коефіцієнт заборгованості (цей показник характеризує частку залучених засобів у загальній сумі активів фірми, тобто допомагає оцінити фінансову стійкість фірми, зробити висновок щодо її здатності залучати додатковий капітал. Бажано, щоб цей показник не перевищував 50 %).

де Кз — коефіцієнт заборгованості;

З — загальна сума зобов'язань;

А — загальна сума активів:

Слайд 532) коефіцієнт співвідношення залучених і власних коштів (він показує здатність фірми

повернути борги та відшкодувати збитки за рахунок власного капіталу. Бажано, щоб це співвідношення було на рівні до 25 %):

де Ксзвк— коефіцієнт співвідношення залучених і власних коштів;

З — загальна сума зобов'язань;

ВК — власний капітал.

Коефіцієнти рентабельності. Показники рентабельності характеризують здатність фірми отримувати прибуток на вкладений капітал. Вони є індикаторами фінансового стану та ефективності управління фірмою. До основних показників рентабельності належать:

коефіцієнт співвідношення залучених і власних коштів (він показує здатність фірми повернути борги та відшкодувати")

Слайд 541) коефіцієнт валового прибутку (показує рівень прибутковості на кожну гривню обсягу

продажу фірми, тобто характеризує потенційну дохідність фірми):

де Квп — коефіцієнт валового прибутку;

ВП — валовий прибуток;

П — обсяги продажу;

2) коефіцієнт операційного прибутку (дає змогу точніше відобразити прибутковість виробничої діяльності фірми, оскільки на нього не впливають особливості чинної системи оподаткування):

де Коп — коефіцієнт операційного прибутку;

ОП — операційний прибуток;

П — обсяги продажу;

коефіцієнт валового прибутку (показує рівень прибутковості на кожну гривню обсягу продажу фірми, тобто характеризує")

Слайд 553) коефіцієнт чистого прибутку (є основним показником рентабельності, оскільки характеризує реальну

прибутковість діяльності фірми):

де Кпр — коефіцієнт чистого прибутку;

Пр — чистий прибуток;

П — обсяги продажу;

4) окупність інвестицій (показує, наскільки ефективно здійснюється управління фінансами фірми з погляду використання можливих джерел прибутку):

де Оі—окупність інвестицій;

Пр— чистий прибуток;

А — загальна сума активів.

5) окупність власного капіталу (дає змогу оцінити прибутковість вкладання коштів у започатковуваний бізнес):

де Овк — окупність власного капіталу;

Пр — чистий прибуток; ВК—власний капітал.

коефіцієнт чистого прибутку (є основним показником рентабельності, оскільки характеризує реальну прибутковість діяльності фірми):де Кпр")

Слайд 56Таблиця 4

Нормативні значення окремих фінансових коефіцієнтів[1]

[1] За даними статистики розвинутих країн