- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела презентация

Содержание

- 1. Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела

- 2. Содержание: Состав и информационные задачи бухгалтерской отчётности.

- 3. Состав и информационные задачи бухгалтерской отчётности.

- 4. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета

- 6. Приказом Минфина РФ от 13 января 2000

- 9. Содержание, задачи и порядок формирования внешней сегментной отчётности

- 10. Внешняя сегментарная отчетность Часть внешней (финансовой) отчетности

- 11. Задачи внешней сегментарной отчетности: Представление надежной, уместной

- 12. Основные задачи внешней сегментарной отчетности: 1. Предоставление

- 13. Предмет внешней сегментарной отчетности Финансовая и

- 14. Объект внешней сегментарной отчетности Отчетные сегменты,

- 15. Этапы формирования внешней сегментарной отчетности 1. Принятие

Слайд 1Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела

Замураев Дамдин

Сакияева Раджана

Слайд 2Содержание:

Состав и информационные задачи бухгалтерской отчётности.

Содержание, задачи и порядок формирования внешнего

сегмента отчетности.

Слайд 3Состав и информационные задачи бухгалтерской отчётности.

Состав, порядок составления и представления отчетности

определены Федеральным законом «О бухгалтерском учете», Положением по бухгалтерскому учету от 6 июля 1999 г. № 43н «Бухгалтерская отчетность организации» ПБУ4/99, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

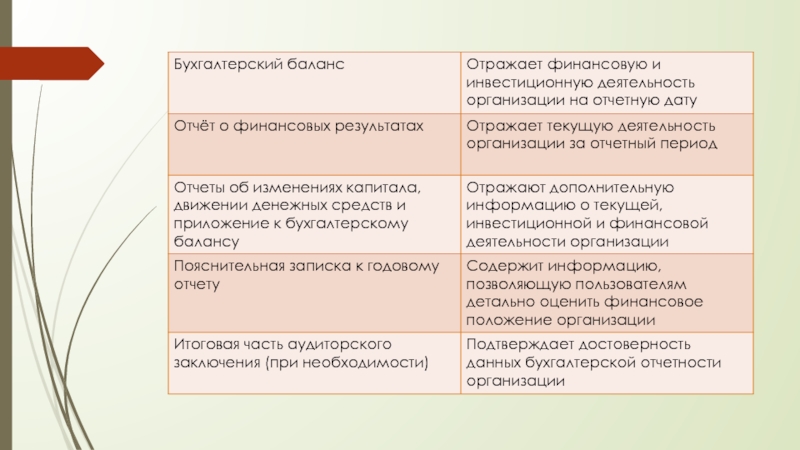

Слайд 4Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках,

приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Слайд 6Приказом Минфина РФ от 13 января 2000 г. № 4н определены

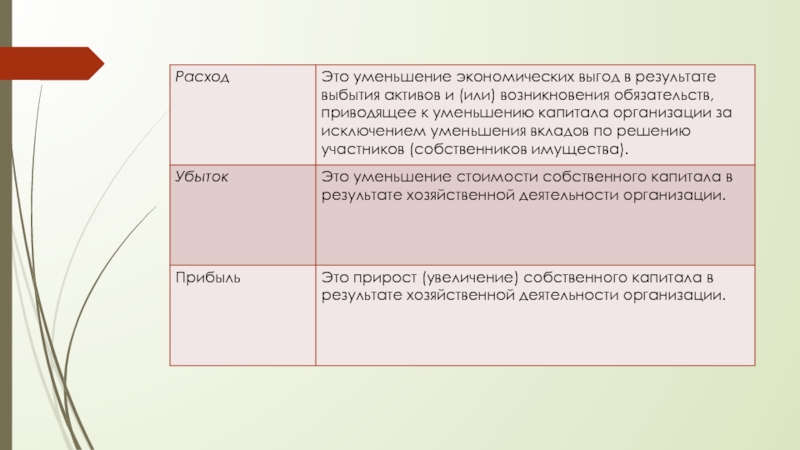

состав, порядок составления и представления отчетности, a также рекомендованы образцы отчетных форм. Система показателей бухгалтерской отчетности, сформированная исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении основных элементов: активов, капитала, обязательств, доходов, расходов, прибылей и убытков.

Слайд 10Внешняя сегментарная отчетность

Часть внешней (финансовой) отчетности организации.

Составляется по отчетным сегментам (направлениям)

деятельности и раскрывает финансовую информацию о них.

отчетности организации.Составляется по отчетным сегментам (направлениям) деятельности и раскрывает финансовую")

Слайд 11Задачи внешней сегментарной отчетности:

Представление надежной, уместной и сравнимой информации об организации

по основным сегментам (направлениям) ее деятельности для внешних пользователей, сформированной в соответствии с требованиями , предъявляемым к таким отчетам.

")

Слайд 12Основные задачи внешней сегментарной отчетности:

1. Предоставление информации для внешних пользователей по

сегментам бизнеса компании для оценки и анализа ее деятельности.

2. Предоставление информации по сегментам деятельности для оценки различных рисков и прогнозирования будущих результатов компании.

2. Предоставление информации по сегментам деятельности для оценки различных рисков и прогнозирования будущих результатов компании.

Слайд 13Предмет внешней сегментарной отчетности

Финансовая и производственно-хозяйственная деятельность отчетных сегментов предприятия,

отраженная финансовой информацией.

Слайд 14Объект внешней сегментарной отчетности

Отчетные сегменты, сформированные на базе информации сегментарного

учета в соответствии с требованиями ПБУ 12/2000 «Информация по сегментам».

Слайд 15Этапы формирования внешней сегментарной отчетности

1. Принятие решений относительно необходимости представления информации

по сегментам.

2. Определение операционных и географических сегментов организации.

3. Выбор формата и содержание сегментарной отчетности в соответствии с системой методов и критериев учетной политики организации.

4. Сбор и обобщение информации по отчетным сегментам из регистров сегментарного и (или) финансового учета.

5. Раскрытие информации по первичному и вторичному форматам сегментарной отчетности в соответствии с нормативными документами, регулирующими представление информации по сегментам.

2. Определение операционных и географических сегментов организации.

3. Выбор формата и содержание сегментарной отчетности в соответствии с системой методов и критериев учетной политики организации.

4. Сбор и обобщение информации по отчетным сегментам из регистров сегментарного и (или) финансового учета.

5. Раскрытие информации по первичному и вторичному форматам сегментарной отчетности в соответствии с нормативными документами, регулирующими представление информации по сегментам.