- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фондовый рынок презентация

Содержание

- 1. Фондовый рынок

- 2. Тема 1. Организация и структура фондового рынка

- 3. Классификация финансовых рынков По срокам

- 4. НЕДОСТАТКИ БАНКОВСКОГО КРЕДИТОВАНИЯ Преобладание коротких кредитов Высокая

- 5. КРЕДИТЫ РОССИЙСКИХ БАНКОВ ЮРИДИЧЕСКИМ ЛИЦАМ на 1 июня 2011г.

- 6. Несмотря на

- 7. Н.И. Берзон

- 8. Структура долгового рынка США

- 9. ИЗМЕНЕНИЕ СТРУКТУРЫ МЕЖДУНАРОДНОГО ФИНАНСОВОГО РЫНКА (млрд. долл.)

- 10. СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ ПО

- 11. Средневзвешенная эффективная доходность российских корпоративных облигаций

- 12. КОНКУРИРУЮЩИЕ ИСТОЧНИКИ ДОЛГОВОГО ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ Компания Банковский кредит Эмиссия облигаций ?

- 13. Сравнительный анализ затрат по обслуживанию кредита и

- 14. Н.И. Берзон ЭФФЕКТИВНАЯ ПРОЦЕНТНАЯ СТАВКА

- 15. Н.И. Берзон НОМИНАЛЬНЫЕ ПРОЦЕНТНЫЕ СТАВКИ И ЭФФЕКТИВНЫЕ ПРОЦЕНТЫ

- 16. СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ АКТИВОВ Инновационная техника финансирования Списание

- 17. Развернутая схема секьюритизации

- 18. ХАРАКТЕРНЫЕ ЧЕРТЫ РАЗВЕРНУТОЙ СХЕМЫ СЕКЬЮРИТИЗАЦИИ Выделение однородных

- 19. ЭТАПЫ РАЗВИТИЯ ПРОЦЕССА СЕКЬЮРИТИЗАЦИИ Секьюритизация ипотечных кредитов

- 20. СЕКЬЮРИТИЗАЦИЯ БУДУЩИХ ДЕНЕЖНЫХ ПОТОКОВ Возможности секьюритизации:

- 21. НОВЫЕ ФОРМЫ СЕКЬЮРИТИЗАЦИИ ДЕНЕЖНЫХ ПОТОКОВ Лизинговые платежи

- 23. ЭТАПЫ ЭМИССИИ ЦЕННЫХ БУМАГ Принятие решения о

- 25. ВИДЫ РАЗМЕЩЕНИЯ АКЦИЙ И УСЛОВИЯ РАЗРАБОТКИ ПРОСПЕКТА

- 26. ВИДЫ АНДЕРРАЙТИНГА

- 27. КРУПНЕЙШИЕ ОРГАНИЗАТОРЫ ПО ОБЪЕМУ РАЗМЕЩЕННЫХ ОБЛИГАЦИОННЫХ ЗАЙМОВ в 2011 году

- 28. ВЕДУЩИЕ АНДЕРРАЙТЕРЫ КОРПОРАТИВНЫХ ОБЛИГАЦИОННЫХ ЗАЙМОВ в 2011 году

- 29. СРОКИ ЭМИССИИ ЦЕННЫХ БУМАГ

- 30. Особенности эмиссии и обращения биржевых облигаций

- 31. Виды финансовых рынков

Слайд 1Фондовый рынок

Н.И.Берзон

д.э.н., профессор

Заведующий кафедрой Фондового рынка и рынка инвестиций ГУ-ВШЭ

Слайд 2Тема 1. Организация и структура фондового рынка

Понятие финансового рынка

Классификация фондового рынка

Секъюритизация

Риск и доходность

Слайд 3

Классификация финансовых рынков

По срокам обращения финансовых ресурсов

Рынок капиталов

Денежный рынок

Фондовый рынок

На денежном

На рынке капиталов осуществляется движение долгосрочных накоплений (более 1 года)

Слайд 4НЕДОСТАТКИ БАНКОВСКОГО КРЕДИТОВАНИЯ

Преобладание коротких кредитов

Высокая стоимость обслуживания кредитных ресурсов

Необходимость предоставления обеспечения

Невозможность управления долгом

Слайд 6 Несмотря на то что о секьюритизации

Слайд 7

Н.И. Берзон

Процесс секьюритизации

Секьюритизация финансовых рынков (в широком смысле)

Секьюритизация финансовых активов

Замещение банковского кредита при финансировании компаний эмиссией ценных бумаг

Инновационная техника финансирования путем трансформации неликвидных финансовых активов в ценные бумаги

Секьюритизация финансовых активов (в узком смысле)Замещение банковского")

")

Слайд 10СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ

(в процентах к итогу)

Данные

Данные Госкомстата, ММВБ, ЦБ РФ")

Слайд 12КОНКУРИРУЮЩИЕ ИСТОЧНИКИ ДОЛГОВОГО ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

Компания

Банковский

кредит

Эмиссия

облигаций

?

Слайд 13Сравнительный анализ затрат по обслуживанию кредита и облигационного займа

Банковский кредит

Текущие

Процентные платежи ~15% (как правило, ежемесячно)

Единовременные расходы

Залог (оценка, страхование, регистрация и др.)

Комиссии банка (за открытие счета, за ведение счета и др.)

Расходы по оформлению проекта

Облигационный заем

Текущие платежи

Купонные выплаты ~ 10% (квартальные, полугодовые)

Единовременные расходы

Организатор выпуска

Андеррайтер

Реклама

Госпошлина

Комиссия биржи

Комиссия депозитария

Слайд 14

Н.И. Берзон

ЭФФЕКТИВНАЯ ПРОЦЕНТНАЯ СТАВКА

rэ =[ (1+

m

Где: rэ – эффективная процентная ставка

rн – номинальная процентная ставка

m – частота процентных выплат

rэ = [ ( 1+0,11/12) – 1 ] • 100 = 11,57%

12

- 1]•100mГде: rэ –")

Слайд 16СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ АКТИВОВ

Инновационная техника финансирования

Списание активов с баланса банка путем продажи

Трансформация неликвидных активов в высоко ликвидные ценные бумаги

Разделение рисков банка и рисков активов

Основные инструменты:

- mortgage-backed securities (MBS) – ипотечные облигации

- asset-backed securities (ABS) – облигации, обеспеченные активами

Период развития:

США: 80-е годы ХХ века

Европа: 90-е годы ХХ века

, выпускающему")

Слайд 18ХАРАКТЕРНЫЕ ЧЕРТЫ РАЗВЕРНУТОЙ СХЕМЫ СЕКЬЮРИТИЗАЦИИ

Выделение однородных активов в отдельный пул

Наличие отдельного

Продажа пула активов спецюрлицу

Списание проданных активов с баланса оригинатора

Проведение спецюрлицом эмиссии облигаций

Освобождение облигаций от оперативных и хозяйственных рисков оригинатора

Трансформация неликвидных активов оригинатора в высоко ликвидные

Как правило, наличие траст-компании (специального агента), обслуживающего финансовые потоки

Слайд 19ЭТАПЫ РАЗВИТИЯ ПРОЦЕССА СЕКЬЮРИТИЗАЦИИ

Секьюритизация ипотечных кредитов (Mortgage-Backed Securities – MBS)

Секьюритизация финансовых

Секьюритизация будущих денежных потоков (Future Flow Securitisation –FFS)

Секьюритизация финансовых активов: автокредитов, студенческих кредитов,")

Слайд 20СЕКЬЮРИТИЗАЦИЯ БУДУЩИХ ДЕНЕЖНЫХ ПОТОКОВ

Возможности секьюритизации:

«Множество активов, которые могут

«Вы можете секьюритизировать практически все»

«Если есть денежный поток, секьюритизируйте его»

(Ханс Питер Бэр)

Слайд 21НОВЫЕ ФОРМЫ СЕКЬЮРИТИЗАЦИИ ДЕНЕЖНЫХ ПОТОКОВ

Лизинговые платежи

Поступления от платных автомобильных дорог

Выручка телефонных

Выручка автотранспортных компаний

Платежи за телевидение

Выручка за авиабилеты

Поступления от ресторанного бизнеса

Платежи по договорам франчайзинга

Поступления по экспортным контрактам

Оплата услуг медицинских учреждений

Налоги, сборы и пошлины

Право на добычу полезных ископаемых

Плата за школьное обучение

Поступления от морских контрактов

Выручка компаний коммунального хозяйства

Слайд 23ЭТАПЫ ЭМИССИИ ЦЕННЫХ БУМАГ

Принятие решения о выпуске ценных бумаг

Подготовка проспекта эмиссии

Государственная регистрация выпуска (проспекта эмиссии)

Изготовление сертификатов ценных бумаг (для документарной формы выпуска)

Раскрытие информации, содержащейся в проспекте эмиссии

Размещение ценных бумаг

Регистрация отчета об итогах выпуска

Раскрытие информации об итогах выпуска

Внесение изменений в Устав АО (для акций)

Государственная регистрация выпуска")

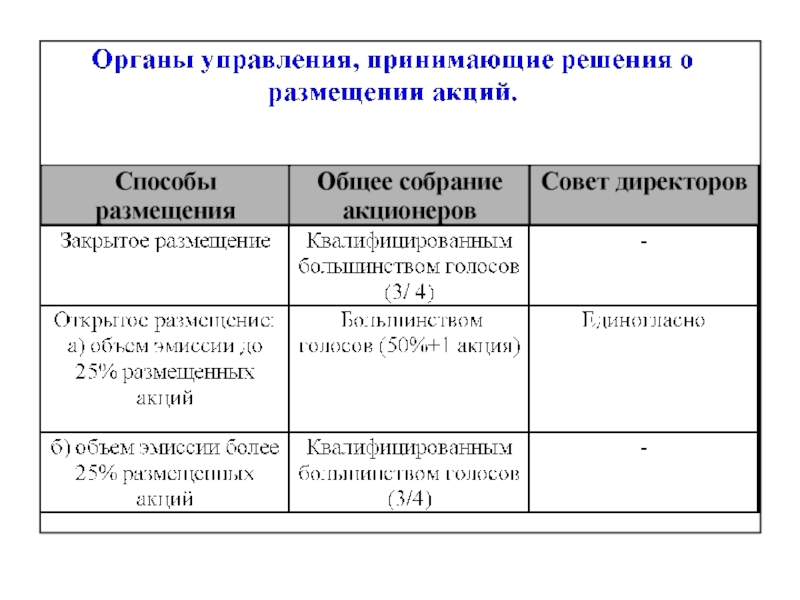

Слайд 25ВИДЫ РАЗМЕЩЕНИЯ АКЦИЙ И УСЛОВИЯ РАЗРАБОТКИ ПРОСПЕКТА ЭМИССИИ

ЗАО

ОАО

Закрытое размещение

Открытое размещение

Число участников

Условия выпуска

Проспект эмиссии

Слайд 30Особенности эмиссии и обращения биржевых облигаций

Эмиссия облигаций осуществляется без государственной

1) размещение облигаций осуществляется путем открытой подписки на торгах фондовой биржи;

2) эмитентом облигаций является открытое акционерное общество, акции которого включены в котировальный список фондовой биржи, осуществляющей допуск таких облигаций к торгам;

3) эмитент облигаций существует не менее трех лет и имеет надлежащим образом утвержденную годовую бухгалтерскую отчетность за два завершенных финансовых года;

4) облигации не предоставляют их владельцам иных прав, кроме права на получение номинальной стоимости либо номинальной стоимости и фиксированного процента от номинальной стоимости;

5) срок исполнения обязательств по облигациям не может превышать 3 года с даты начала их размещения;

6) облигации выпускаются в документарной форме на предъявителя с обязательным централизованным хранением;

7) оплата облигаций при их размещении, а также выплата номинальной стоимости и процентов по облигациям осуществляются только денежными средствами.