- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансы предприятий презентация

Содержание

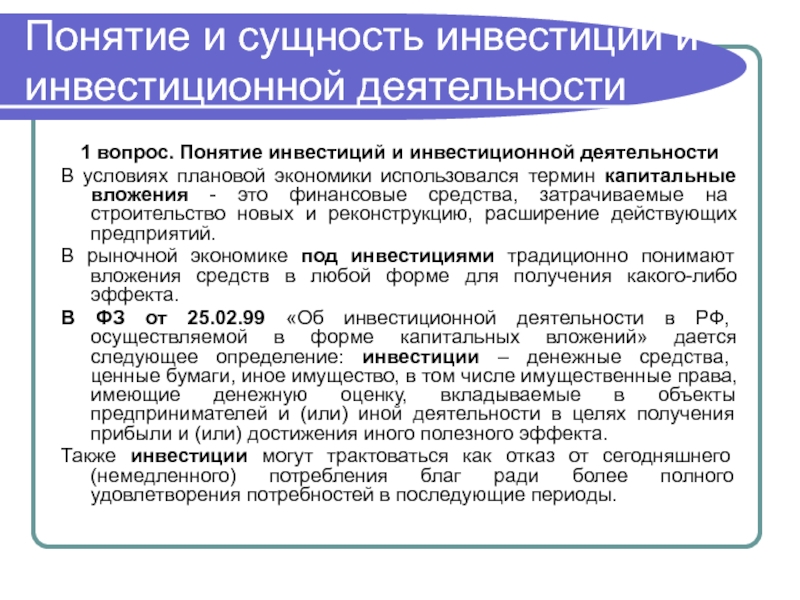

- 1. Финансы предприятий

- 2. Финансовые отношения, финансовые ресурсы организаций. Перечень

- 3. СФЕРУ ФИНАНСОВЫХ ОТНОШЕНИЙ ОБРАЗУЮТ ОТНОШЕНИЯ, ВОЗНИКАЮЩИЕ: Предприятие

- 4. СФЕРУ ФИНАНСОВЫХ ОТНОШЕНИЙ В ПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 5. ФИНАНСОВЫЕ РЕСУРСЫ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ – денежные доходы

- 6. Финансовые ресурсы коммерческой организации Собственные и привлеченные

- 7. ФУНКЦИИ ФИНАНСОВ ОРГАНИЗАЦИИ Формирование капитала и доходов

- 8. Функция Результат Формирование капитала и

- 9. Функция Результат Распределение и использование

- 10. Функция Результат Регулирование и контроль

- 11. ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЯ Принципы Плановость

- 12. ФИНАНСОВАЯ СТРУКТУРА ПРЕДПРИЯТИЯ совокупность центров финансового учета и отчетности, связанных схемой консолидации финансовой информации.

- 13. ФИНАНСОВАЯ КОМПОНЕНТА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ

- 14. УЧЕТНАЯ СИСТЕМА ПРЕДПРИЯТИЯ Учетная система предприятия Бухгалтерский

- 15. ОПРЕДЕЛЕНИЯ Бухгалтерский учет – это система учета

- 16. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВИДОВ УЧЕТА

- 17. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВИДОВ УЧЕТА (ПРОДОЛЖЕНИЕ)

- 18. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВИДОВ УЧЕТА (ПРОДОЛЖЕНИЕ)

- 19. ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО) - структурное подразделение,

- 20. ВИДЫ ЦФО: Центры инвестиций (венчурные центры) –

- 21. Центры ответственности

- 22. ПРИНЦИПЫ ВЫДЕЛЕНИЯ ЦФО: функциональный; территориальный; соответствия организационной структуре; сходства структуры затрат.

- 23. ФОРМИРОВАНИЕ ЦФО ЦФО образуется из одного подразделения

- 24. CИЛЬНЫЕ СТОРОНЫ УПРАВЛЕНИЯ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ:

- 25. СЛАБЫЕ СТОРОНЫ УПРАВЛЕНИЯ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ:

Слайд 2Финансовые отношения, финансовые ресурсы организаций.

Перечень целей и задач, которые преследует

выживание фирмы в условиях конкурентной борьбы;

избежание банкротства и крупных финансовых неудач;

лидерство в борьбе с конкурентами;

максимизация рыночной стоимости фирмы;

приемлемые темпы роста экономического потенциала фирмы;

рост объемов производства и реализации;

максимизация прибыли;

минимизация расходов;

обеспечение рентабельной деятельности и т. д..

Слайд 3СФЕРУ ФИНАНСОВЫХ ОТНОШЕНИЙ ОБРАЗУЮТ ОТНОШЕНИЯ, ВОЗНИКАЮЩИЕ:

Предприятие - учредители (вкладов в уставный

Предприятие - другие хозяйствующие субъекты и организации (оплата поставок оборудования, материалов, сырья, топлива, запасных частей, инструментов или продажей готовой продукции);

Предприятие – государство (внесение в бюджет налогов и платежей, получение ассигнований из бюджета);

Предприятие - кредитные институты (коммерческие банки) (получение и погашение долгосрочных и краткосрочных ссуд и уплата по ним процентов);

;Предприятие - другие хозяйствующие")

Слайд 4СФЕРУ ФИНАНСОВЫХ ОТНОШЕНИЙ В ПРАКТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОБРАЗУЮТ ДЕНЕЖНЫЕ ОТНОШЕНИЯ, ВОЗНИКАЮЩИЕ:

Предприятие

Предприятие - структурные подразделения (установление им составных элементов накоплений, величины затрат и т.п.);

Предприятие - инвесторы (инвестиции и выплаты по ним дивидендов и процентов);

Материнские и дочерние предприятия (внутрикорпоративное перераспределение средств);

Предприятие - страховые организации, инвестиционные фонды и другими субъектами.

Слайд 5ФИНАНСОВЫЕ РЕСУРСЫ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

– денежные доходы и поступления, которые находятся в

Слайд 6Финансовые ресурсы коммерческой организации

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке

При создании организации

Прибыль прошлых лет

Доходы текущего периода

Кредиты

Займы

Кредиторская задолженность

Амортизация

Дополнительная эмиссия

Бюджетные ассигнования

Страховые возмещения

Средства, поступающие в рамках объединений

Слайд 7ФУНКЦИИ ФИНАНСОВ ОРГАНИЗАЦИИ

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и

Все функции преследуют цель – обеспечение необходимыми источниками финансирования деятельности организации.

Слайд 8Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Привлечение кредитов и займов,

Аккумуляция денежных фондов, образуемых за счёт доходов,

Формирование прибыли,

Привлечение целевых средств,

Учёт и контроль за формированием капитала.

Обеспечение финансовой

независимости и финансовой

устойчивости

Слайд 9Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

Вложение свободных средств в ликвидные и доходные активы,

Использование доходов на развитие и потребление.

Обеспечение развития организации,

интересов трудового коллектива

и собственников

Слайд 10Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Формирование организационной структуры управления финансами, и системы финансового планирования,

Формирование учётной и налоговой политики,

Определение условий хозяйственных договоров,

Учёт и контроль за денежными потоками.

Обеспечение сбалансированности

денежных и материальных

потоков

Слайд 11ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЯ

Принципы

Плановость

Предприятия самостоятельно

занимаются планированием и

несут ответственность за

выполнение плановых

показателей

Рентабельность

Заинтересованность

результатах хозяйственной

деятельности предприятия

государства, учредителей и

работников предприятия

Финансовая самостоятельность

Предприятия самостоятельно

определяют направления своей

экономической деятельности,

направления вложения

денежных средств в целях

извлечения прибыли, но в

соответствии с требованиями

действующего законодательства

Самофинансирование

Самостоятельное изыскание

источников финансирования в

развитие производства за счет

собственных денежных средств и

банковских кредитов

Cамоокупаемость

Полная окупаемость затрат на

производство и реализацию

продукции

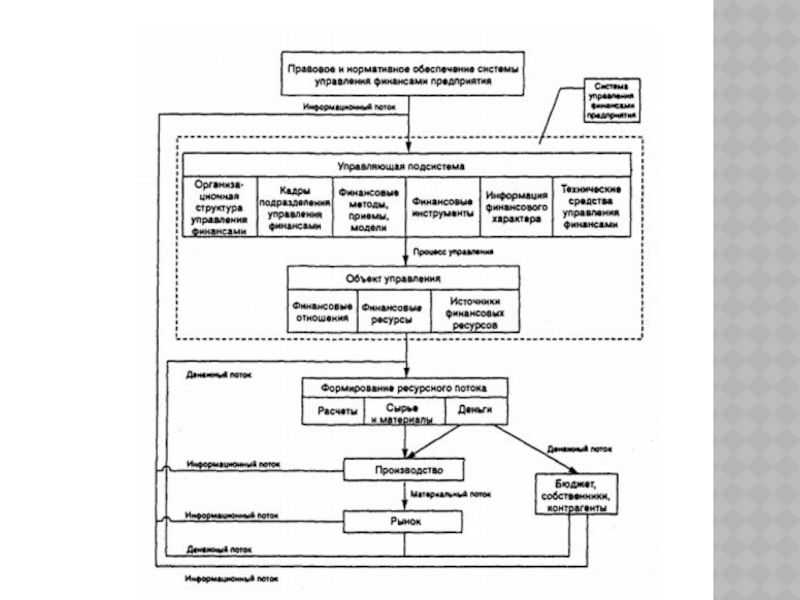

Слайд 12ФИНАНСОВАЯ СТРУКТУРА ПРЕДПРИЯТИЯ

совокупность центров финансового учета и отчетности, связанных схемой

Слайд 14УЧЕТНАЯ СИСТЕМА ПРЕДПРИЯТИЯ

Учетная система предприятия

Бухгалтерский учет

Другие виды информации

Налоговый

учет

Финансовый учет

Управленческий

учет

Слайд 15ОПРЕДЕЛЕНИЯ

Бухгалтерский учет – это система учета по строго регламентированным правилам, предназначенная

Налоговый учет - это система учета, направленная на определение налоговой базы и налоговых обязательств по соответствующему налогу. Налоговый учет ведется в соответствии с требованиями Налогового кодекса РФ.

Управленческий учет – это система внутреннего учета и обработки данных хозяйственной деятельности предприятия для руководителей различных уровней, на основе которой они принимаются более обоснованные решения, в целях повышения эффективности текущих операций.

")

")

Слайд 19ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ (ЦФО)

- структурное подразделение, осуществляющее определенный набор хозяйственных операций,

- структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие")

Слайд 20ВИДЫ ЦФО:

Центры инвестиций (венчурные центры) – это структурное подразделение или группа

Центр прибыли – это структурное подразделение или совокупность подразделений, деятельность которых связана с реализацией продукции предприятия, обеспечивающих получение прибыли.

Центр доходов – это структурное подразделение или группа подразделении, главный критерий эффективности которого - рост дохода и доли рынка

Центры затрат – это структурное подразделение или совокупность подразделений, которые, как правило, обеспечивают поддержку и обслуживание функционирования центров прибыли и непосредственно не приносят прибыль.

– это структурное подразделение или группа подразделений, которые непосредственно связаны")

Слайд 21Центры ответственности

Центр затрат

Центр дохода

Центр прибыли

–профит центр

Центр инвестиций-

венчур центр

Отдельный цех, вспомогательная служба

Служба

Автономная бизнес-единица

Автономная бизнес-единица

Бюджет затрат

Система

бюджетов

Бюджет продаж

Слайд 22ПРИНЦИПЫ ВЫДЕЛЕНИЯ ЦФО:

функциональный;

территориальный;

соответствия организационной структуре;

сходства структуры затрат.

Слайд 23ФОРМИРОВАНИЕ ЦФО

ЦФО образуется из одного подразделения

ЦФО образуется путем объединения нескольких подразделений

ЦФО

Слайд 24CИЛЬНЫЕ СТОРОНЫ УПРАВЛЕНИЯ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ:

1. Увеличение времени для стратегического планирования

2.

3. Эффективное применение концепции управления по отклонениям, поскольку в данном случае заранее известно, какое из подразделений приносит доходы или несет те или иные затраты; топ-менеджмент может контролировать деятельность ЦФО и объективно оценивать качество работы их руководителей;

4. Обеспечение обоснованного выбора базы распределения общехозяйственных расходов по ЦФО/ЦП (центрам прибыли), что просто необходимо в рамках учета затрат по системе директ-костинг;

5. Мотивированный подход к выделению ЦФО (выделение новых ЦФО, разделение и объединение существующих) либо по функциональному, либо по линейному принципу.

Слайд 25СЛАБЫЕ СТОРОНЫ УПРАВЛЕНИЯ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ:

1. Руководители ЦФО склонны рассматривать только

2. Рост затрат на получение дополнительной информации от руководителей ЦФО, увеличение потоков документооборота;

3. Размывание ответственности по отдельным статьям основного бюджета по нескольким руководителям, особенно это относится к ресурсному планированию;

4. Увеличение времени на подготовку, согласование и утверждение бюджета, что вызвано большим количеством участников бюджетного процесса;

5. Зачастую очень слабая подготовка руководителей ЦФО в области финансового планирования.