- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовый рынок США презентация

Содержание

- 1. Финансовый рынок США

- 2. Модели финансовых рынков Небанковская модель (США) — в качестве

- 3. Особенности финансового рынка США Растущая роль рынка

- 5. Более половины списка (54%) занимают компании

- 6. АО "Народный сберегательный банк Казахстана" (HSBK)

- 7. Классификация финансовых институтов (по форме собственности)

- 8. Классификация финансовых институтов по сфере деятельности небанковские финансово-кредитные институты банки

- 9. Инвестиционные взаимные фонды Взаимные фонды -

- 10. Направление вложений средств Специализируются на инвестициях в

- 11. Преимущества взаимных фондов делимость капитала ведение

- 12. Каждый клиент получает право

- 13. Типы взаимных фондов Открытые Закрытые

- 14. Открытые Взаимные фонды открытого типа принимают на

- 15. Закрытые Фонды закрытого типа не продают

- 16. Страховые фонды Страховые фонды создаются

- 17. Принцип работы страховые компании привлекают средства от

- 18. Страховые компании Страховые компании -

- 19. Страховые компании США делятся на

- 20. Типы страховых полисов Полисы, предметом которых является

- 21. Особенности компаний по страхованию жизни В США

- 22. Особенности компаний по страхованию имущества В США

- 23. Пенсионные фонды США Создаются в соответствии с

- 24. Типы пенсионных программ США Распределительные Накопительные

- 25. Государственные распределительные пенсионные системы. В распределительной системе

- 26. Крупнейшая государственная пенсионная система США, так

- 27. Накопительные пенсионные программы. Пенсионные программы, в

- 28. Государственные накопительные программы Государственные накопительные программы предназначены

- 29. Негосударственные пенсионные системы Организуются по

- 30. Личный пенсионный счет Порядок открытия и

- 31. Направления инвестирования Структура инвестиций накопительных

- 32. государственные ценные бумаги -686 млрд. долл.,

- 33. Активы Суммарные активы в 2015

- 34. Инвестиционная функция играет первостепенную роль

- 35. ФРС Федеральная резервная система является центральным банком

- 36. Задачи ФРС осуществление монетарной политики государства; подержание

- 37. Функции Федеральных резервных банков Обеспечение функционирования платежной

- 38. Банки второго уровня США Коммерческие Инвестиционные

Слайд 2Модели финансовых рынков

Небанковская модель (США) — в качестве посредников выступают небанковскиефинансовые учреждения.

Банковская модель (Германия)

— посредниками выступают банки.

Смешанная модель (Япония) — посредниками являются как банки, так и небанковские компании.

Смешанная модель (Япония) — посредниками являются как банки, так и небанковские компании.

— в качестве посредников выступают небанковскиефинансовые учреждения.Банковская модель (Германия) — посредниками выступают банки.Смешанная модель")

Слайд 3Особенности финансового рынка США

Растущая роль рынка ценных бумаг в экономике.

Устойчивость и

надежность финансовой системы, которая обеспечивается благодаря сильному и разветвленному государственному регулированию.

Снижение роли банков и возрастании роли институциональных инвесторов: пенсионных фондов, страховых компаний и институтов коллективного инвестирования в виде взаимных фондов.

Ключевая роль принадлежит фондовому рынку

Перераспределение финансовых ресурсов осуществляется в основном через мировой финансовый рынок.

Снижение роли банков и возрастании роли институциональных инвесторов: пенсионных фондов, страховых компаний и институтов коллективного инвестирования в виде взаимных фондов.

Ключевая роль принадлежит фондовому рынку

Перераспределение финансовых ресурсов осуществляется в основном через мировой финансовый рынок.

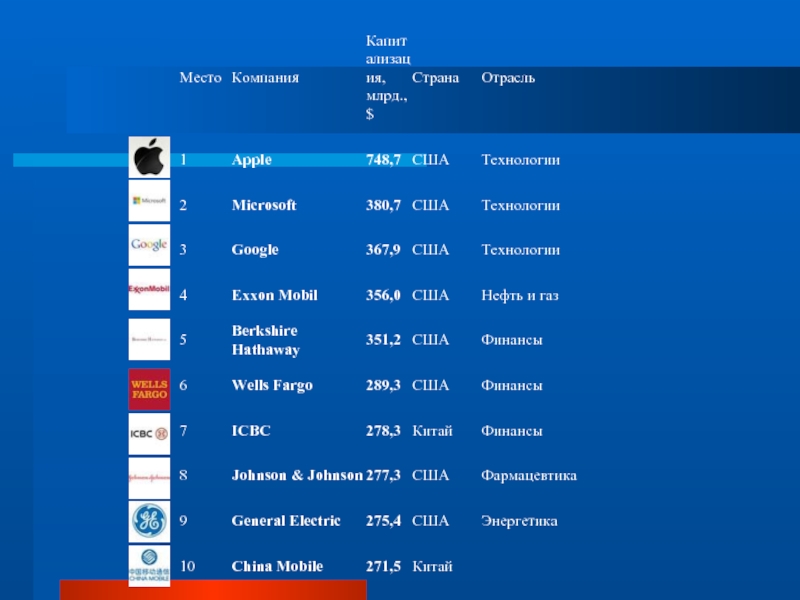

Слайд 5

Более половины списка (54%) занимают компании из США, на втором месте

Китай — 11 компаний, 3-е место делят Германия и Великобритания с показателями в 7 компаний от каждый страны

Ближайшая к мировой элите российская компания — Газпром с капитализацией $61,75 млрд находится на 154-м месте.

Ближайшая к мировой элите российская компания — Газпром с капитализацией $61,75 млрд находится на 154-м месте.

занимают компании из США, на втором месте Китай — 11 компаний,")

Слайд 6

АО "Народный сберегательный банк Казахстана" (HSBK) суммарная рыночная стоимость акций компании

– 371 862 млн тенге ($1 065,5 млн)

АО "KEGOC" (KEGC)213 255 млн тенге ($611,1 млн)

АО "Кселл" (KCEL)249 000 млн тенге ($713,5 млн)

АО "KEGOC" (KEGC)213 255 млн тенге ($611,1 млн)

АО "Кселл" (KCEL)249 000 млн тенге ($713,5 млн)

Слайд 7Классификация финансовых институтов (по форме собственности)

федеральные организации и учреждения,

организации и

учреждения штатов,

организации и учреждения муниципалитетов

частные финансовые организации

организации и учреждения муниципалитетов

частные финансовые организации

федеральные организации и учреждения, организации и учреждения штатов, организации")

Слайд 8Классификация финансовых институтов по сфере деятельности

небанковские финансово-кредитные институты

банки

Слайд 9Инвестиционные взаимные фонды

Взаимные фонды - это организационно оформленная совокупность акций,

облигаций и других активов («инвестиционный портфель»), приобретенных от имени группы инвесторов и управляемых профессиональной инвестиционной компанией или каким-либо другим финансовым учреждением.

Слайд 10Направление вложений средств

Специализируются на инвестициях в определенный вид активов (фонды акций,

фонды денежного рынка, фонды облигаций, смешанные фонды).

Слайд 11Преимущества взаимных фондов

делимость капитала

ведение учета и реинвестирование доходов

доступность вложений во

взаимные фонды благодаря низкому первичному взносу (от 500 до 5000 долл.)

использование эффективных методов для диверсификации средств и рисков

использование эффективных методов для диверсификации средств и рисков

Слайд 12

Каждый клиент получает право на определенную долю в распределении

дохода фонда, пропорциональную количеству его ценных бумаг, и может в любой момент продать свою долю в фонде по рыночной цене.

Слайд 14Открытые

Взаимные фонды открытого типа принимают на себя обязательства по продаже и

выкупу эмитированных ими акций в соответствии со стоимостью чистых активов в расчете на одну акцию (путем деления рыночной стоимости всех ценных бумаг в портфеле фонда на количество всех акций, выпущенных им в обращение). Данный показатель в фондах открытого типа изменяется ежедневно, по мере того как его участники приобретают новые акции фонда и продают старые.

Слайд 15Закрытые

Фонды закрытого типа не продают и не эмитируют свои акции

в соответствии со стоимостью чистых активов в расчете на одну акцию. Акции таких фондов продаются через брокеров подобно другим обыкновенным акциям. Их цены отличаются от стоимости чистых активов в расчете на одну акцию.

Слайд 16Страховые фонды

Страховые фонды создаются страховыми компаниями за счет средств,

полученных ими от клиентов в качестве оплаты предоставляемых ими услуг по страхованию, страховых премий.

Слайд 17Принцип работы

страховые компании привлекают средства от клиентов на определенный период, который

может быть как менее года, так и несколько десятилетий

используют привлеченные от клиентов денежные средства на покупку финансовых активов: акций, облигаций, недвижимости.

используют привлеченные от клиентов денежные средства на покупку финансовых активов: акций, облигаций, недвижимости.

Слайд 18Страховые компании

Страховые компании - это финансовые посредники по предоставлению

домохозяйствам и фирмам возможности снизить степень риска путем покупки контракта особого типа, называемого страховым полисом.

Слайд 19

Страховые компании США делятся на компании по страхованию жизни и

компании по страхованию имущества и гражданской ответственности.

Слайд 20Типы страховых полисов

Полисы, предметом которых является страхование от несчастных случаев, краж

или пожаров, относятся к сфере страхования от убытков в результате непредвиденных событий и имущественного страхования.

Полисы, предусматривающие выплаты в результате возникновения проблем со здоровьем, относятся к страхованию по болезни и нетрудоспособности,

Полисы, по которым деньги выплачиваются в случае смерти клиента, носят название полисов страхования жизни.

Полисы, предусматривающие выплаты в результате возникновения проблем со здоровьем, относятся к страхованию по болезни и нетрудоспособности,

Полисы, по которым деньги выплачиваются в случае смерти клиента, носят название полисов страхования жизни.

Слайд 21Особенности компаний по страхованию жизни

В США 2 тыс. страховых компаний, по

страхованию жизни, организованных в форме закрытых акционерных обществ.

Примерно 70% всего взрослого населения страны имеют страховые полисы от этих компаний.

Совокупные активы этих компаний в конце 2000 г. составляли 3133 млрд долл.

Основной объект вложений компаний по страхованию жизни - это долгосрочные ценные бумаги - облигации, которые составляли на конец 2014 г. 39% совокупных активов страховых компаний. В последнее время возросла доля вложений в акции (в конце 2014 г. она составляла 30% за счет снижения доли правительственных ценных бумаг, ипотечных ссуд и прочих активов)

Примерно 70% всего взрослого населения страны имеют страховые полисы от этих компаний.

Совокупные активы этих компаний в конце 2000 г. составляли 3133 млрд долл.

Основной объект вложений компаний по страхованию жизни - это долгосрочные ценные бумаги - облигации, которые составляли на конец 2014 г. 39% совокупных активов страховых компаний. В последнее время возросла доля вложений в акции (в конце 2014 г. она составляла 30% за счет снижения доли правительственных ценных бумаг, ипотечных ссуд и прочих активов)

Слайд 22Особенности компаний по страхованию имущества

В США около 4 тыс. компаний по

страхованию имущества и гражданской ответственности

активы оцениваются в 870 млрд долл., что составляет меньше трети от совокупных активов компаний по страхованию жизни

значительную часть своих ресурсов вкладывают в высоколиквидные ценные бумаги. Большую долю активов этих компаний составляют казначейские и муниципальные ценные бумаги, корпоративные акции и облигации.

активы оцениваются в 870 млрд долл., что составляет меньше трети от совокупных активов компаний по страхованию жизни

значительную часть своих ресурсов вкладывают в высоколиквидные ценные бумаги. Большую долю активов этих компаний составляют казначейские и муниципальные ценные бумаги, корпоративные акции и облигации.

Слайд 23Пенсионные фонды США

Создаются в соответствии с пенсионными программами

Функционируют как государственные, так

и частные пенсионные системы.

Выполняют не только социальную, но и инвестиционную роль. Накопления в пенсионных фондах, прежде всего созданных в рамках накопительной системы, служат одним из главных источников инвестиций в американскую экономику.

Выполняют не только социальную, но и инвестиционную роль. Накопления в пенсионных фондах, прежде всего созданных в рамках накопительной системы, служат одним из главных источников инвестиций в американскую экономику.

Слайд 25Государственные распределительные пенсионные системы.

В распределительной системе пенсионеры получают не свои деньги,

а деньги ныне работающих и платящих налоги в соответствующие пенсионные фонды. A, свою очередь, взносы нынешних пенсионеров получили предыдущие поколения пенсионеров.

Государственная распределительная система предназначена не для инвестиций, а для гарантированной выплаты пенсий пенсионерам в установленных сроках и объемах.

Государственная распределительная система предназначена не для инвестиций, а для гарантированной выплаты пенсий пенсионерам в установленных сроках и объемах.

Слайд 26

Крупнейшая государственная пенсионная система США, так называемая Общая федеральная программа -

ОФП (Social Security), охватывающая почти всех занятых в частном секторе экономики, построена по распределительному принципу. Программа действует в соответствии с Законом о социальном страховании 1935 г. (с последующими поправками).

, охватывающая")

Слайд 27Накопительные пенсионные программы.

Пенсионные программы, в рамках которых каждый участник системы

вносит периодические взносы (ежемесячные) на свой пенсионный счет.

Могут быть государственными и частными

Могут быть государственными и частными

")

Слайд 28Государственные накопительные программы

Государственные накопительные программы предназначены для обеспечения работающих на правительство

и местные органы власти

Слайд 29Негосударственные пенсионные системы

Организуются по месту работы. Работники большинства предприятий

и организаций могут участвовать в одной или нескольких пенсионных программах, существующих в данной компании.

Слайд 30Личный пенсионный счет

Порядок открытия и ведение этих счетов также строго

регулируется американским законодательством.

Размеры ежегодных взносов на ЛПС ограничены верхним пределом в 2 тыс. долл. Средства со счета нельзя снять до достижения 59,5 лет, а после достижения 79,5 лет счет закрывается в обязательном порядке.

ЛПС может быть открыт с момента рождения ребенка.

Зa все время накопления средств на ЛПС эти средства не подлежат налогообложению, однако в момент их снятия и закрытия счета из накопленной суммы вычитается подоходный налог.

Счета в любой момент могут быть переведены из одного места в другое. Также по желанию держателя счета он может сам управлять им (т. е. планировать наиболее выгодное размещение средств, накапливаемых на ЛПС) или доверить управление ЛПС финансовым организациям.

Размеры ежегодных взносов на ЛПС ограничены верхним пределом в 2 тыс. долл. Средства со счета нельзя снять до достижения 59,5 лет, а после достижения 79,5 лет счет закрывается в обязательном порядке.

ЛПС может быть открыт с момента рождения ребенка.

Зa все время накопления средств на ЛПС эти средства не подлежат налогообложению, однако в момент их снятия и закрытия счета из накопленной суммы вычитается подоходный налог.

Счета в любой момент могут быть переведены из одного места в другое. Также по желанию держателя счета он может сам управлять им (т. е. планировать наиболее выгодное размещение средств, накапливаемых на ЛПС) или доверить управление ЛПС финансовым организациям.

Слайд 31Направления инвестирования

Структура инвестиций накопительных пенсионных систем складывается из традиционных

инструментов финансового рынка. К ним относятся государственные ценные бумаги, в первую очередь, облигации федерального правительства, казначейские обязательства, акции и облигации корпораций, отличающихся высокой степенью надежности, доли паевых фондов, инструменты кредитного рынка и др.

Слайд 32

государственные ценные бумаги -686 млрд. долл.,

корпоративные ценные бумаги - 1645

млрд. долл.,

инструменты кредитного рынка - 789 млрд. долл.,

доли паевых фондов - 411 млрд. долл. и т. д.

инструменты кредитного рынка - 789 млрд. долл.,

доли паевых фондов - 411 млрд. долл. и т. д.

Слайд 33Активы

Суммарные активы в 2015 г. государственных и частных пенсионных

фондов составили 6, 9 трлн долл., а общий объем пенсионных сбережений на конец 2000 г. оценивался в 11, 5 трлн долл.

Слайд 34

Инвестиционная функция играет первостепенную роль прежде всего для фондообеспечения самих

программ. Одновременно соответствующие пенсионные фонды служат крупнейшим источником долгосрочных инвестиций в экономику.

Слайд 35ФРС

Федеральная резервная система является центральным банком США.

Была основана Конгрессом в

1913г. для обеспечения страны более надежной, и более стабильной монетарной и финна-вой системой

Состоит из 12 Федеральных резервных банков

Каждый из 12 резервных банков несет ответственность за конкретный географический регион.

Состоит из 12 Федеральных резервных банков

Каждый из 12 резервных банков несет ответственность за конкретный географический регион.

Слайд 36Задачи ФРС

осуществление монетарной политики государства;

подержание стабильности финансовой системы и сдерживание системного

риска;

предоставление финансовых услуг депозитным учреждениям.

предоставление финансовых услуг депозитным учреждениям.

Слайд 37Функции Федеральных резервных банков

Обеспечение функционирования платежной системы страны

Эмиссия национальной валюты

Контроль

и регулирование деятельности банков-членов системы и банковских компаний