кредите (займе).

Как мы выбираем Банк.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовый риск. О потребительском кредите презентация

Содержание

- 1. Финансовый риск. О потребительском кредите

- 2. Литература ГК РФ, ст. 429 ФЗ №

- 3. Профессиональная деятельность Банковская лицензия – это разрешение

- 5. ГК РФ Ст.428 Договор присоединения 1. Договором

- 6. ГК РФ Ст.428 Договор присоединения 3. Правила, предусмотренные

- 7. Индивидуальные условия договора потребительского кредита (займа) отражаются

- 10. Договор - стандартный Мы всегда действуем в

- 11. Тех. карта: как действуем 1. Формулировка Цели

- 12. Тех. карта: как действуем 5. Срок кредитования

- 13. Тех. карта: как действуем 9. Выбрали банки

- 14. Тех. карта: как действуем 12. Сроки рассмотрения,

- 15. Тех. карта: как действуем Время анализа =

- 16. Тех. карта: как действуем 18. Решение по

- 17. Вывод: кредитная история это репутация, получение и

353-ФЗ «О потребительском кредите (займе).Как мы выбираем Банк.")

Слайд 2Литература

ГК РФ, ст. 429

ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)»

Приложение

к Указанию Банка России от 23 апреля 2014 года N 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)»

»Приложение к Указанию Банка России")

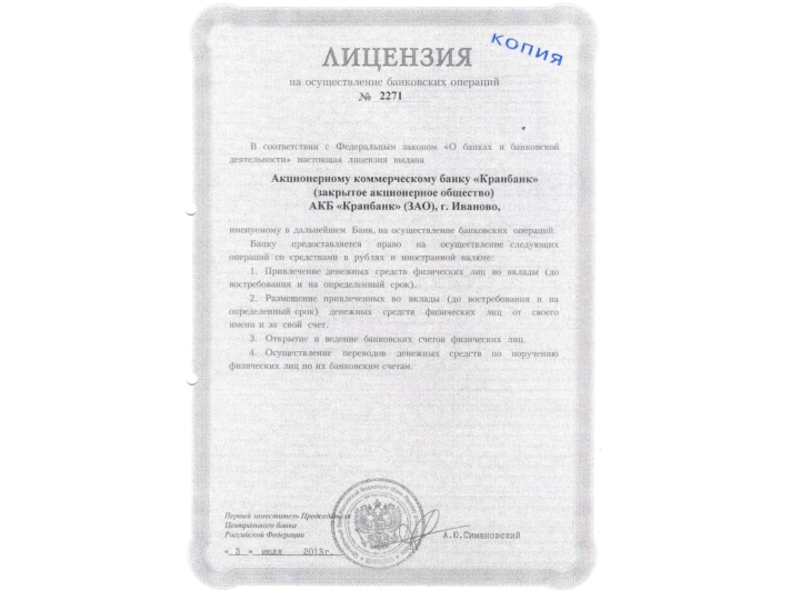

Слайд 3Профессиональная деятельность

Банковская лицензия – это разрешение в форме индивидуально определенного документа

Банка России, выданное банку или небанковской кредитной организации в подтверждение их соответствия требованиям, предъявляемым для осуществления указанных в нем банковских операций, и обязывающее к проведению этих операций.

Слайд 5ГК РФ Ст.428 Договор присоединения

1. Договором присоединения признается договор, условия которого

определены одной из сторон в формулярах или иных стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом.

2. Присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Если иное не установлено законом или не вытекает из существа обязательства, в случае изменения или расторжения договора судом по требованию присоединившейся к договору стороны договор считается действовавшим в измененной редакции либо соответственно не действовавшим с момента его заключения.

(абзац введен Федеральным законом от 08.03.2015 N 42-ФЗ)

2. Присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Если иное не установлено законом или не вытекает из существа обязательства, в случае изменения или расторжения договора судом по требованию присоединившейся к договору стороны договор считается действовавшим в измененной редакции либо соответственно не действовавшим с момента его заключения.

(абзац введен Федеральным законом от 08.03.2015 N 42-ФЗ)

Слайд 6ГК РФ Ст.428 Договор присоединения

3. Правила, предусмотренные пунктом 2 настоящей статьи, подлежат

применению также в случаях, если при заключении договора, не являющегося договором присоединения, условия договора определены одной из сторон, а другая сторона в силу явного неравенства переговорных возможностей поставлена в положение, существенно затрудняющее согласование иного содержания отдельных условий договора.

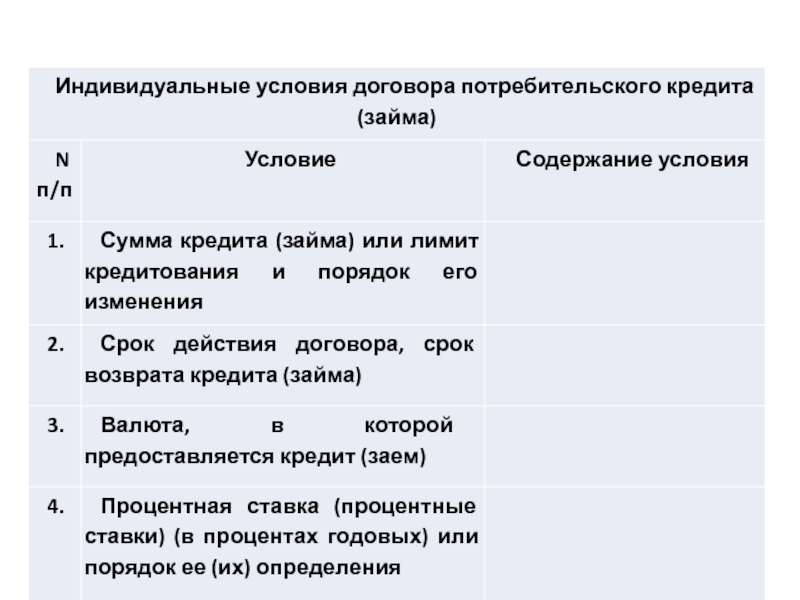

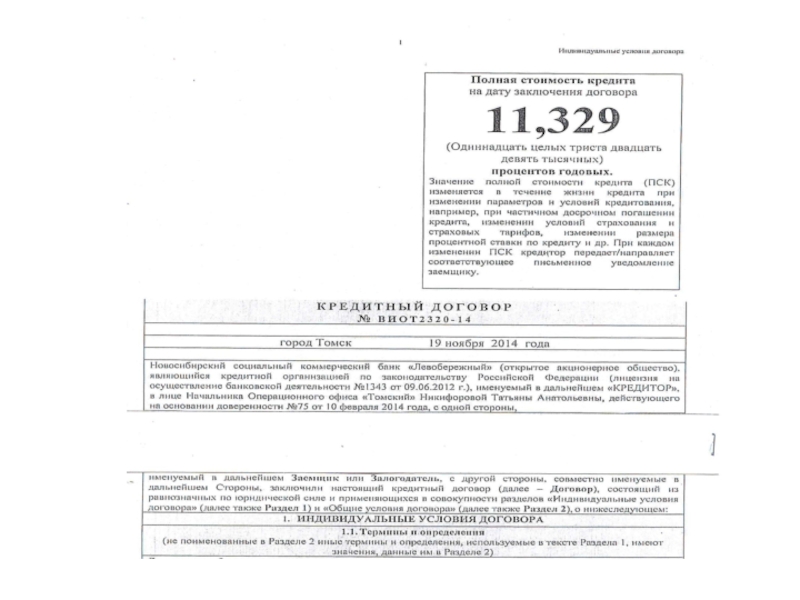

Слайд 7Индивидуальные условия договора

потребительского кредита (займа) отражаются в виде таблицы, форма которой

оговорена нормативным актом Банка России Приложение к Указанию Банка России от 23 апреля 2014 года N 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)», с первой страницы, четким, хорошо читаемым шрифтом

отражаются в виде таблицы, форма которой оговорена нормативным актом Банка")

Слайд 10Договор - стандартный

Мы всегда действуем в рамках заданных ограниченных стандартов, (общих)

условий.

текст кредитного договора

выйти за лимиты условий стандартного продукта

снизить %% ставку

способ выдачи кредита (на карту или через вклад)

способ оплаты кредита (вклад, специальный счет, касса)

текст кредитного договора

выйти за лимиты условий стандартного продукта

снизить %% ставку

способ выдачи кредита (на карту или через вклад)

способ оплаты кредита (вклад, специальный счет, касса)

условий.текст кредитного договоравыйти за")

Слайд 11Тех. карта: как действуем

1. Формулировка Цели кредитования, когда нужны деньги (

срочность).

Кредит в Сумме на Цель, Срочность, на Срок, Поручительство – нет, Залог – Да(какой), Источник выплаты, Ставка – минимально возможная

2. Рассчитываем свободные средства = ЧистыйДоход

3. Оцениваем денежные потоки – сможем ли сами собрать необходимую сумму и когда (примерно).

4. Оцениваем, исходя из п.3 какую сумму можем платить из ЧД – комфортно, без особых нагрузок.

Кредит в Сумме на Цель, Срочность, на Срок, Поручительство – нет, Залог – Да(какой), Источник выплаты, Ставка – минимально возможная

2. Рассчитываем свободные средства = ЧистыйДоход

3. Оцениваем денежные потоки – сможем ли сами собрать необходимую сумму и когда (примерно).

4. Оцениваем, исходя из п.3 какую сумму можем платить из ЧД – комфортно, без особых нагрузок.

.Кредит в Сумме на")

Слайд 12Тех. карта: как действуем

5. Срок кредитования = Сумму кредита / сумму

комфортной выплаты.

Анализируем <= 60 мес?? Если более - сумму кредита делим на 60 и получаем выплату.

Если срок << 60 мес –> платеж можно минимизировать удлинив срок кредитования. Но общая и ежемесячная сумма %% тоже увеличится в этом случае.

6. Оцениваем выплату – тянем??

7. Внимательное изучение условий кредитования на сайтах банков..

8. Минимизируем: ставку %%, страхование, комиссии, сроки рассмотрения, пакет документов (выстраиваем по приоритетности).

Анализируем <= 60 мес?? Если более - сумму кредита делим на 60 и получаем выплату.

Если срок << 60 мес –> платеж можно минимизировать удлинив срок кредитования. Но общая и ежемесячная сумма %% тоже увеличится в этом случае.

6. Оцениваем выплату – тянем??

7. Внимательное изучение условий кредитования на сайтах банков..

8. Минимизируем: ставку %%, страхование, комиссии, сроки рассмотрения, пакет документов (выстраиваем по приоритетности).

Слайд 13Тех. карта: как действуем

9. Выбрали банки – выстроили по иерархии –

от лучшего к худшему.

10. Делаем предварительный расчет, исходя из известных формул и п. 5 или на сайте : итоговую переплату, вид кредитных платежей.

11. Консультация – внимательно слушаем, задаем вопросы – есть ли подводные камни, скрытые комиссии, непонятные условия.

Задаем вопросы, устраняем белые пятна. Не стесняемся показаться глупым – уточняем.

Акцентируем внимание на главных точках. (п.8).

Просим распечатать предварительные расчеты, договор.

10. Делаем предварительный расчет, исходя из известных формул и п. 5 или на сайте : итоговую переплату, вид кредитных платежей.

11. Консультация – внимательно слушаем, задаем вопросы – есть ли подводные камни, скрытые комиссии, непонятные условия.

Задаем вопросы, устраняем белые пятна. Не стесняемся показаться глупым – уточняем.

Акцентируем внимание на главных точках. (п.8).

Просим распечатать предварительные расчеты, договор.

Слайд 14Тех. карта: как действуем

12. Сроки рассмотрения, сроки выдачи, наличие комиссий при

выдаче, места где можно погасить бесплатно. Где принимается решение по кредиту (сколько дней в итоге идет платеж до Кредитора).

13. Телефон и визитная карточка консультанта. Если что непонятно еще – звонить и спрашивать до поной ясности.

Максимум информации по кредиту – условие снижения рисков.

14. В случае необходимости п 10-13 повторить с другими банками.

13. Телефон и визитная карточка консультанта. Если что непонятно еще – звонить и спрашивать до поной ясности.

Максимум информации по кредиту – условие снижения рисков.

14. В случае необходимости п 10-13 повторить с другими банками.

Слайд 15Тех. карта: как действуем

Время анализа = деньги, которые вы в итоге

не потратите.

15. Очень аккуратно с поспешными решениями типа: перехвачу по высокой ставке, потом перекредитуюсь. Данную возможность (перекредитования) надо очень тщательно просчитывать.

16. При принятии решения по получении кредита – подумайте – не изменилось ли чего в исходных условиях – осталась ли потребность в деньгах – может уменьшиться сумма, снизиться срочность, найтись другое решение.

17. Смело собирайте документы и подавайте их в Банк, много народу живет в кредитах.

А ВЫ –аналитик.

15. Очень аккуратно с поспешными решениями типа: перехвачу по высокой ставке, потом перекредитуюсь. Данную возможность (перекредитования) надо очень тщательно просчитывать.

16. При принятии решения по получении кредита – подумайте – не изменилось ли чего в исходных условиях – осталась ли потребность в деньгах – может уменьшиться сумма, снизиться срочность, найтись другое решение.

17. Смело собирайте документы и подавайте их в Банк, много народу живет в кредитах.

А ВЫ –аналитик.

Слайд 16Тех. карта: как действуем

18. Решение по кредиту принимается решение в течение

1-3 дней, примерно до 5 дней .

Вам оно сообщается удобным для Вас способом.

19. Срок решения – если получаешь не сразу, то срок кредитного решения обычно действует до 40 дней.

Если Вас все устраивает, Вам назначают день выдачи.

20. Долг платежом красен или платежом черен - это Вы поймете в процессе выплаты задолженности.

Вам оно сообщается удобным для Вас способом.

19. Срок решения – если получаешь не сразу, то срок кредитного решения обычно действует до 40 дней.

Если Вас все устраивает, Вам назначают день выдачи.

20. Долг платежом красен или платежом черен - это Вы поймете в процессе выплаты задолженности.

Слайд 17Вывод: кредитная история это репутация, получение и погашение кредита – важный

финансовый процесс, требующий :

1. Тщательного финансового анализа кредитного продукта, поиска альтернативных решений (выбор Банка-кредитора)

2. Тщательного финансового анализа собственных финансовых потоков. Поиск альтернативных решений.

3. Аккуратной подготовки документов,

4. Жесткой финансовой дисциплины в течение всего срока кредитования.