Равилевна

Казань - 2016

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовый менеджмент презентация

Содержание

- 1. Финансовый менеджмент

- 2. ПОНЯТИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент – это

- 3. БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент базируется

- 5. ИНСТРУМЕНТЫ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ. Оценка финансового

- 6. 1 ЭТАП: Построение агрегированного баланса и анализ

- 7. 2 ЭТАП: Анализ отчёта о финансовых результатах.

- 8. 3 ЭТАП: Анализ денежных потоков.

- 9. При анализе потоки денежных средств рассматриваются по

- 10. Оттоки: Платежи по счетам поставщиков и подрядчиков;

- 11. Потоки денежных средств по финансовой деятельности включают:

- 12. 4 ЭТАП: АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ. Ликвидность

- 14. 5 ЭТАП: Анализ финансовой устойчивости. Коэффициенты оценки

- 16. 6 ЭТАП: Анализ оборачиваемости текущих активов и

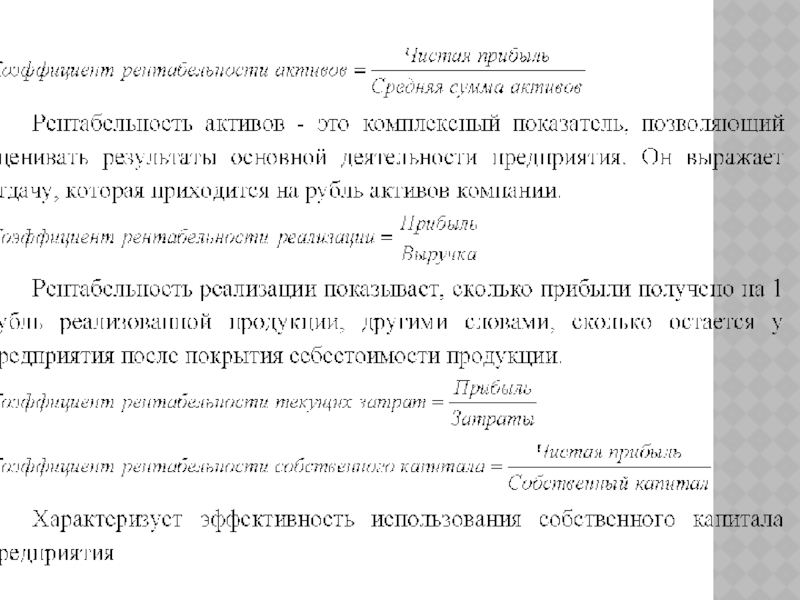

- 18. 7 ЭТАП: Анализ рентабельности. характеризуют способность предприятия

- 21. Определение и состав оборотных средств

- 22. Оборачиваемость и рентабельность текущих активов Оборачиваемость текущих

Слайд 1ИНСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА (Г. КАЗАНЬ)

Кафедра «Финансовый менеджмент»

Финансовый менеджмент

Климанова Альбина

Кафедра «Финансовый менеджмент»Финансовый менеджментКлиманова Альбина РавилевнаКазань - 2016")

Слайд 2ПОНЯТИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент – это процесс управления денежным оборотом, формированием

и использованием денежных ресурсов предприятия. Управление финансами компании должно осуществляться исходя из интересов её собственников, которые чаще всего ставят одну цель – максимизации прибыли и соответственно стоимости бизнеса.

В рамках финансового менеджмента решения принимаются по трём основным направлениям:

В рамках финансового менеджмента решения принимаются по трём основным направлениям:

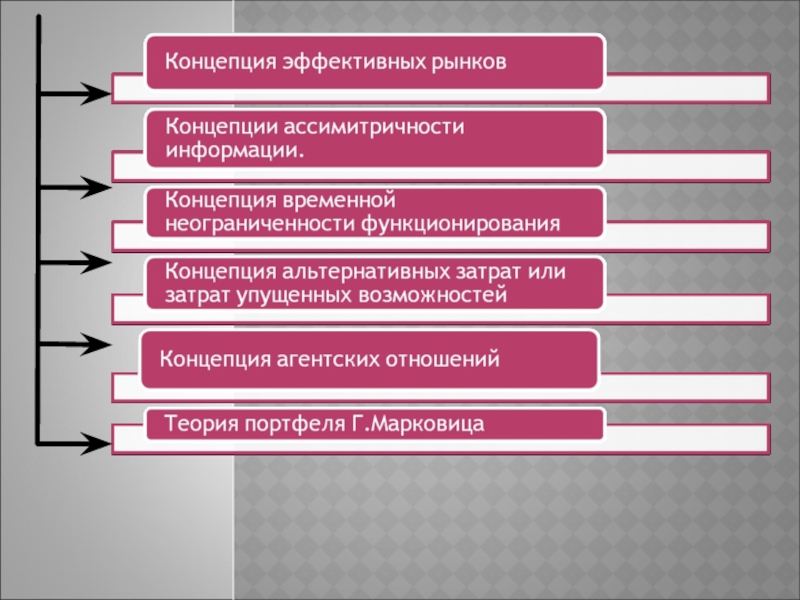

Слайд 3БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций,

развитых в рамках теории финансов.

Слайд 5ИНСТРУМЕНТЫ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ.

Оценка финансового состояния проводится по следующей примерной

схеме:

1. Построение агрегированного баланса и анализ структуры активов и пассивов

2. Анализ отчёта о финансовых результатах.

3. Анализ денежных потоков.

4. Анализ показателей ликвидности.

5. Анализ показателей финансовой устойчивости.

6. Анализ показателей оборачиваемости текущих активов и пассивов.

7. Анализ показателей рентабельности.

1. Построение агрегированного баланса и анализ структуры активов и пассивов

2. Анализ отчёта о финансовых результатах.

3. Анализ денежных потоков.

4. Анализ показателей ликвидности.

5. Анализ показателей финансовой устойчивости.

6. Анализ показателей оборачиваемости текущих активов и пассивов.

7. Анализ показателей рентабельности.

Слайд 61 ЭТАП:

Построение агрегированного баланса и анализ структуры активов и пассивов.

Анализируя

активы необходимо рассчитать удельные веса оборотных и внеоборотных активов, а так же динамику их изменения. При анализе оборотных средств необходимо оценить динамику дебиторской задолженности и запасов.

При анализе пассивов необходимо рассмотреть соотношение собственного и заёмного капитала. Анализируя заёмный капитал необходимо рассмотреть динамику кредиторской задолженности.

При анализе пассивов необходимо рассмотреть соотношение собственного и заёмного капитала. Анализируя заёмный капитал необходимо рассмотреть динамику кредиторской задолженности.

Слайд 72 ЭТАП:

Анализ отчёта о финансовых результатах.

Здесь необходимо оценить процентное изменение

статей по сравнению с предыдущими годами.

Слайд 83 ЭТАП:

Анализ денежных потоков.

При анализе необходимо рассчитать удельный вес денежного

потока от каждого вида деятельности в общем итоге, а так же динамику по годам.

Слайд 9При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная,

инвестиционная и финансовая.

Основная деятельность обеспечивает выполнение основных производственно-коммерческих функций, отражая поступление и использование следующих денежных средств:

Притоки:

Денежная выручка от реализации продукции в текущем периоде;

Погашение дебиторской задолженности;

Поступления от продажи бартера;

Авансы, полученные от покупателей.

Основная деятельность обеспечивает выполнение основных производственно-коммерческих функций, отражая поступление и использование следующих денежных средств:

Притоки:

Денежная выручка от реализации продукции в текущем периоде;

Погашение дебиторской задолженности;

Поступления от продажи бартера;

Авансы, полученные от покупателей.

Слайд 10Оттоки:

Платежи по счетам поставщиков и подрядчиков;

Выплата заработной платы;

Отчисления в

бюджет и внебюджетные фонды;

Отчисления на социальную сферу.

Инвестиционная деятельность:

Притоки:

Продажа основных средств, нематериальных активов;

Дивиденды, проценты от долгосрочных финансовых вложений;

Возврат других финансовых вложений.

Оттоки:

Приобретение основных средств, нематериальных активов;

Капитальные вложения;

Долгосрочные финансовые вложения.

Отчисления на социальную сферу.

Инвестиционная деятельность:

Притоки:

Продажа основных средств, нематериальных активов;

Дивиденды, проценты от долгосрочных финансовых вложений;

Возврат других финансовых вложений.

Оттоки:

Приобретение основных средств, нематериальных активов;

Капитальные вложения;

Долгосрочные финансовые вложения.

Слайд 11Потоки денежных средств по финансовой деятельности включают:

Притоки:

Краткосрочные кредиты и займы;

Долгосрочные кредиты и займы;

Поступления от эмиссии акций;

Целевое финансирование.

Оттоки:

Возврат краткосрочных кредитов и займов;

Возврат долгосрочных кредитов и займов;

Выплата дивидендов;

Погашение векселей.

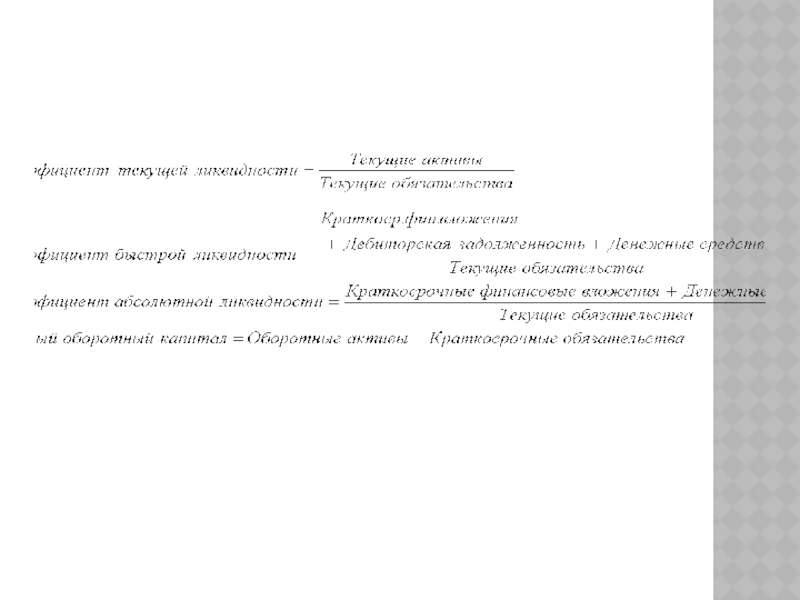

Слайд 124 ЭТАП: АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ.

Ликвидность характеризует способность предприятия покрывать свои

краткосрочные обязательства за счет своих текущих активов.

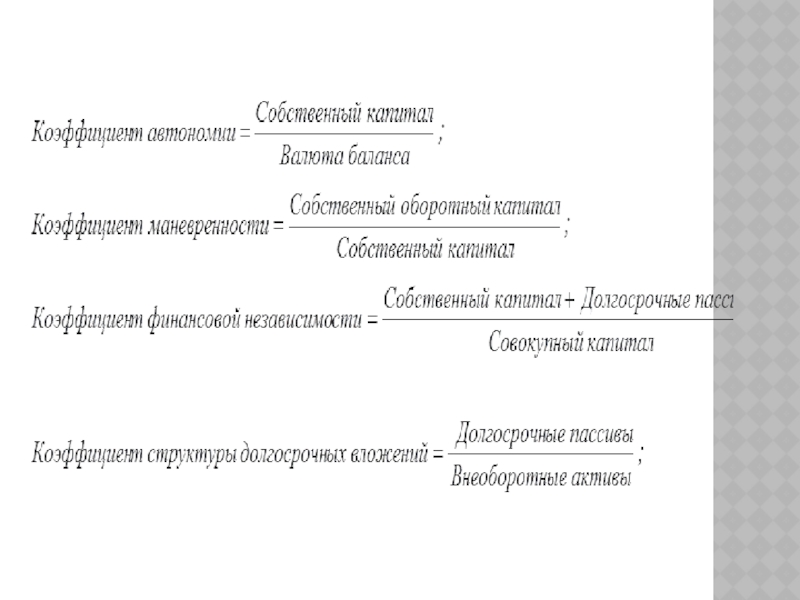

Слайд 145 ЭТАП:

Анализ финансовой устойчивости. Коэффициенты оценки финансовой устойчивости позволяют выявить уровень

финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития.

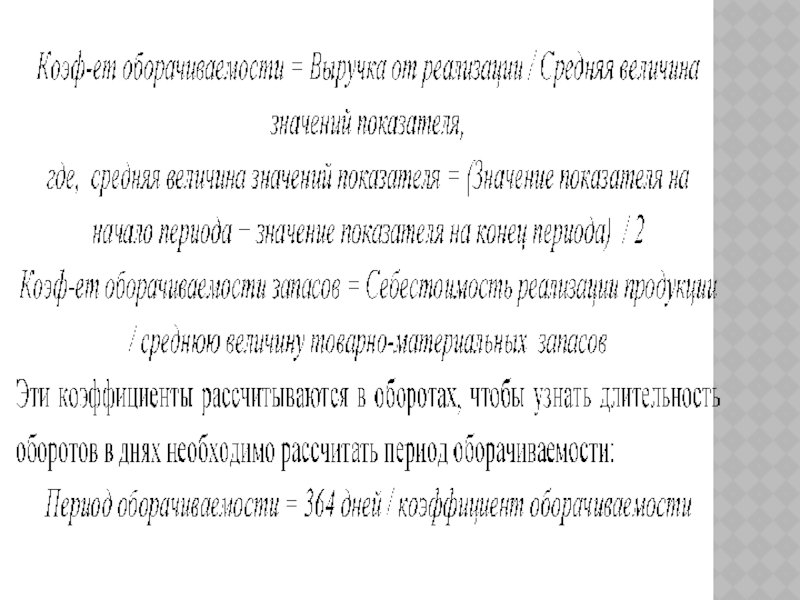

Слайд 166 ЭТАП:

Анализ оборачиваемости текущих активов и пассивов. Коэффициенты оборачиваемости показывают, сколько

раз за год активы превращаются в деньги и сколько дней требуется на один оборот.

Слайд 187 ЭТАП:

Анализ рентабельности. характеризуют способность предприятия генерировать необходимую прибыль в процессе

своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Чем выше рентабельность, тем выгоднее данный бизнес.

Слайд 21

Определение и состав оборотных средств

Оборотные средства (текущие активы) - это

средства, инвестируемые компанией в свои текущие операции в течение каждого операционного цикла.

Оборотные средства включают:

- Запасы;

- Дебиторская задолженность;

- Денежные средства;

- Краткосрочные финансовые вложения;

Прочие оборотные средства

Собственные оборотные средства (СОС) =

= Оборотные средства – Краткосрочные обязательства

Оборотные средства включают:

- Запасы;

- Дебиторская задолженность;

- Денежные средства;

- Краткосрочные финансовые вложения;

Прочие оборотные средства

Собственные оборотные средства (СОС) =

= Оборотные средства – Краткосрочные обязательства

- это средства, инвестируемые компанией в свои")

Слайд 22Оборачиваемость и рентабельность текущих активов

Оборачиваемость текущих активов

Для вычисления коэффициента оборачиваемости текущих

активов используется следующая формула:

Коб.Об.А =

Для анализа удобно использовать производный показатель:

Период оборота (Дни) = Число дней в периоде / КобОб.А.

Крентаб.Об.А. =

Крентаб.Об.А. = = х

Коб.Об.А =

Для анализа удобно использовать производный показатель:

Период оборота (Дни) = Число дней в периоде / КобОб.А.

Крентаб.Об.А. =

Крентаб.Об.А. = = х