рынков и страхования

yulessa@yandex.ru

stepkina.yu@unecon.ru

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовые рынки и финансово-кредитные институты презентация

Содержание

- 1. Финансовые рынки и финансово-кредитные институты

- 2. Рекомендуемая литература Финансовые рынки и финансово-кредитные институты:

- 3. Понятия финансовой системы и финансового рынка Сущность

- 4. Понятия финансовой системы и финансового рынка

- 5. Финансовая система – это совокупность

- 6. Функции финансовой системы Обеспечение способов перемещения экономических

- 7. Назначение финансовой системы – постоянная мобилизация (аккумулирование)

- 8. Финансовый рынок

- 9. Финансовый рынок являются элементом финансовой системы, включающей, кроме того:

- 10. ФУНКЦИИ ФИНАНСОВЫХ РЫНКОВ АККУМУЛИРОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ

- 11. Финансовые инструменты механизмы аккумуляции капитала реализуются посредством следующих финансовых инструментов:

- 12. Сущность финансовых рынков заключается в эффективном

- 13. В качестве элементов финансовые рынки включают:

- 14. К объектам финансовых рынков (специфическим товарам) относятся:

- 15. Финансовые рынки можно классифицировать в соответствии с

- 16. Структура финансового рынка по финансовым инструментам Финансовый

- 17. Традиционно в структуре финансовых рынков по периоду

- 18. Специфика каждого из рынков (денег и капитала)

- 19. Инструментами денежного рынка, отличительная особенность которых

- 20. Структура денежного рынка Структура денежного рынка

- 21. Функции формирование и перераспределение капиталов экономических агентов

- 22. Рынок капитала – сфера экономических

- 23. Структура рынка капитала Рынок капитала Рынок

- 24. наиболее ликвидный рынок, поскольку объектом купли-продажи на

- 25. 1 Объект валютного рынка – краткосрочные финансовые

- 26. Рынок золота 1 промышленно-бытовое потребление 2 осуществление

- 27. Кредитный рынок 1 рынок коммерческих кредитов 2

- 28. Рынок банковских ссуд – рынок, который

- 29. Рынок ценных бумаг 1 Рынок краткосрочных ликвидных

- 30. Рынок ценных бумаг совокупность экономических отношений,

- 31. Рынок производных финансовых инструментов на

- 32. Страховой рынок рынок, где происходит

- 33. Относительно обособленным сегментом финансового рынка является страховой

- 34. Страховой рынок: Страховщик – организация, принимающая на

- 35. Виды страхования: Страхование

- 36. Страховой рынок: Ценообразование на страховом рынке построено

- 37. Страховой рынок: Страховые компании и пенсионные фонды

- 38. Подходы к организации финансовых рынков

- 39. Подходы к организации финансовых рынков 1.

- 40. Англо - американская модель функционирования финансового рынка

- 41. Европейская (или германская) модель организации финансовых рынков

- 42. Особенности становления российских финансовых рынков Особенности

- 43. Особенности современного развития финансовых рынков в России

- 44. Инфраструктура финансовых рынков

- 45. Инфраструктура финансовых рынков Это совокупность институтов, технологий,

- 46. Инфраструктура финансовых рынков может быть представлена тремя

- 47. К элементам инфраструктуры финансовых рынков относятся:

- 48. Информационная инфраструктура финансового рынка –

- 49. Сегментами информационной инфраструктуры являются: биржевая, финансовая и

- 50. Инфраструктуру финансовых рынков можно классифицировать в соответствии

- 51. Инфраструктура выполняет ряд функций,

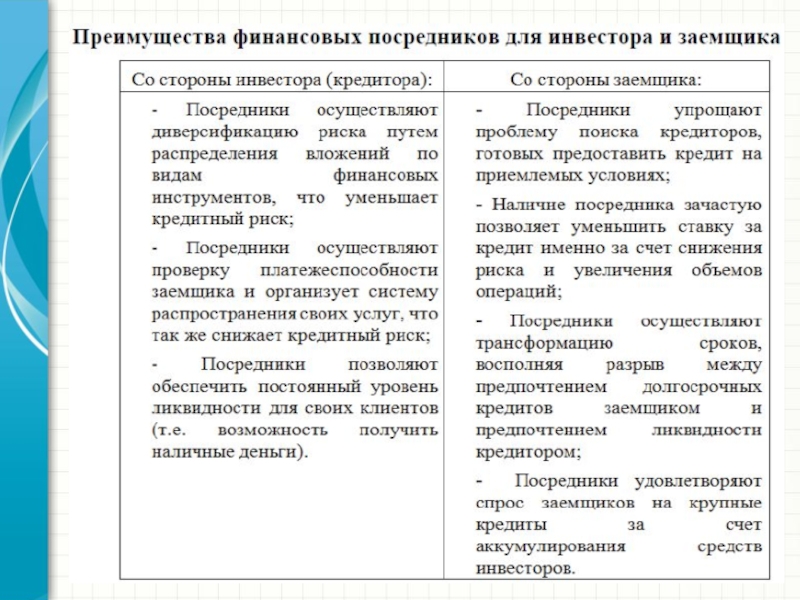

- 52. Финансовые посредники

- 53. Депозитный Коммерческие банки Сберегательно-кредитные ассоциации, Взаимные

- 55. Финансовые институты

- 56. поставщики финансового капитала Покупатели временно свободных

- 57. Участники финансового рынка Поставщики финансового капитала

- 58. Финансовые институты – профессиональные участники

- 59. Финансовые институты финансовые инструменты обеспечивают инвестиционным институтам

- 60. В структуре финансовых рынков выделяются две основных группы финансовых институтов:

- 61. К типу депозитных институтов относятся: - коммерческие

- 62. Финансовые институты выполняют следующие функции: (1)

- 63. Институты недепозитного типа выступают в качестве финансовых

- 64. Виды финансовых институтов

- 65. Коммерческие банки – наиболее крупные

- 66. Сберегательные учреждения – распространенный вид кредитных

- 67. Пенсионные фонды Пенсионные фонды –

- 68. Негосударственные пенсионные фонды представляют собой

- 69. Кредитный союз – объединение товаропроизводителей

- 70. Кредитный потребительский кооператив – добровольное

- 71. Ипотечные учреждения – специализируются на

- 72. Страховая компания – юридическое лицо,

- 73. Финансовая компания – компания, профессионально работающая

- 74. ФК могут выступать на рынке в виде:

- 75. Дилеры – осуществляют операции по

- 76. Маклеры – являются торговыми посредниками и по

- 77. Депозитарий – компания,

- 78. Регистраторы – организации, которые

- 79. Инвестиционные фонды или компании –

- 81. Регулирование финансовых рынков

- 82. Роль государства в финансовой системе проявляется в

- 83. Вся деятельность на финансовом рынке подлежит обязательному

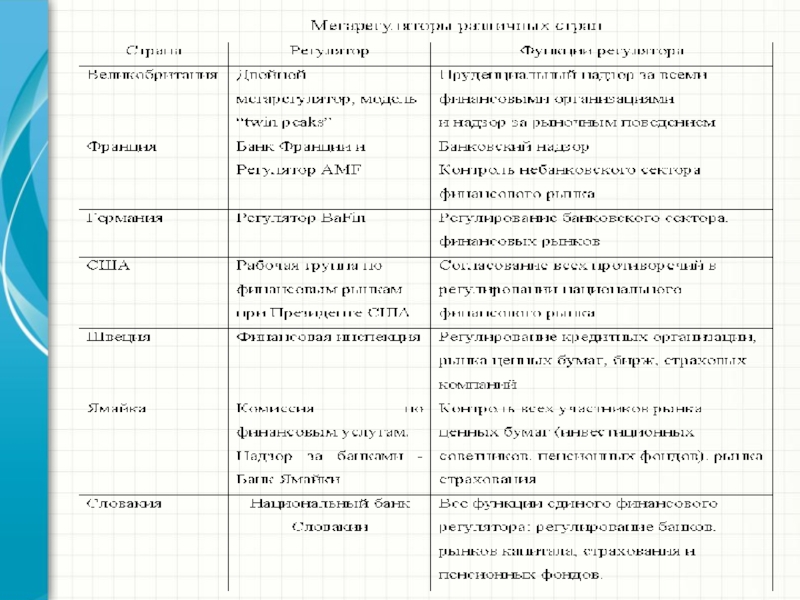

- 84. Регулятивная инфраструктура финансовых рынков присуща как национальным

- 85. Наиболее распространенная модель реализована в 33 странах.

- 87. В Северо-Западном главном управлении Центрального банка Российской

- 88. Статистика ЦБ РФ по некредитным финансовым организациям

- 89. Государственное регулирование финансового рынка

- 90. Исходя из отечественного и мирового опыта развития

- 91. Финансовый рынок может эффективно выполнять свои функции,

- 92. Субъекты государственного регулирования

- 93. Формы государственного регулирования

- 94. Формы государственного регулирования Государственное прямое регулирование обеспечивается путем:

- 95. Формы государственного регулирования Государственное косвенное (рыночное) регулирование осуществляется посредством:

- 96. Государственное регулирование рынка ценных бумаг

- 97. 1996 г. Закон «О рынке ценных бумаг».

- 98. Органы государственного регулирования ЕЦБ Высшие

- 99. Законодательные акты Федеральный закон № 39

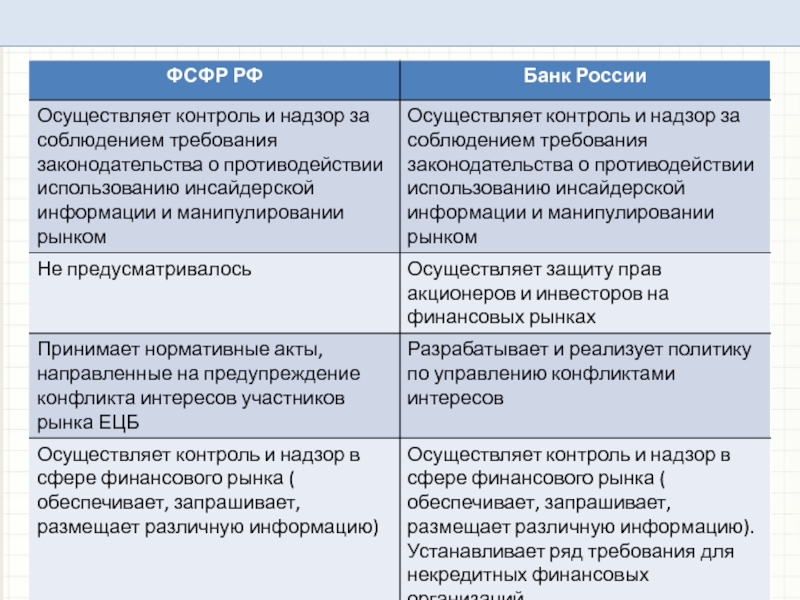

- 100. Сравнение полномочий ФСФР РФ и Банка РФ

- 102. Функции органов косвенного регулирования Федеральная антимонопольная

- 103. Общие функции регулятора Установление правил работы

- 104. Государственное регулирование валютного рынка

- 105. Валютное регулирование и контроль Как свидетельствует

- 106. Законодательная база ФЕДЕРАЛЬНЫЙ ЗАКОН "О ВАЛЮТНОМ

- 107. Принципы валютного регулирования в РФ

- 108. Органы валютного регулирования в РФ

- 109. Государственное регулирование рынка драгоценных металлов

- 110. Регулирование рынка драгоценных металлов Внутренний рынок

- 111. Регулирование рынка драгоценных металлов Основу законодательной

- 112. Государственное регулирование кредитного рынка

- 113. Регулирование кредитного рынка Процентная политика Политика рефинансирования Политика обязательного резервирования Пруденциальные нормы и требования

- 114. Регулирование кредитного рынка Процентная политика Политика

- 115. Государственное регулирование рынка страхования

- 116. Регулирование рынка страхования Органы, осуществляющие страховой

- 117. Предпосылки создания мегарегулятора фин. рынков в РФ

- 118. Функции надзора за страховыми компаниями

Слайд 1Финансовые рынки и финансово-кредитные институты

Степкина Юлия Александровна

К.э.н., доцент кафедры банков, финансовых

Слайд 2Рекомендуемая литература

Финансовые рынки и финансово-кредитные институты: учебное пособие / Т. В.

Никитина, А. В. Репета-Турсунова. – СПб. : Изд-во СПбГЭУ, 2014. – 115 с.

Финансовые рынки и финансово-кредитные институты: для бакалавров и магистров: [по направлению "Финансы и кредит"] / Под ред. проф. Г.Н. Белоглазовой, проф. Л.П. Кроливецкой. СПб.: Питер , 2013.

Теория финансовых рынков: учебное пособие / В.Н. Рыбин. – СПб: Изд-во СПбГИЭУ, 2011.

Международные финансы: учебное пособие / О.Ю. Свиридов, А.А.Лысоченко. – Ростов на Дону: Феникс, 2015. – 395 с.

Финансовые рынки и финансово-кредитные институты: учебное пособие / под ред.А.Н. Жилкиной. – Москва : Изд-во Юрайт, 2015. – 303 с.

Финансовые рынки и финансово-кредитные институты: для бакалавров и магистров: [по направлению "Финансы и кредит"] / Под ред. проф. Г.Н. Белоглазовой, проф. Л.П. Кроливецкой. СПб.: Питер , 2013.

Теория финансовых рынков: учебное пособие / В.Н. Рыбин. – СПб: Изд-во СПбГИЭУ, 2011.

Международные финансы: учебное пособие / О.Ю. Свиридов, А.А.Лысоченко. – Ростов на Дону: Феникс, 2015. – 395 с.

Финансовые рынки и финансово-кредитные институты: учебное пособие / под ред.А.Н. Жилкиной. – Москва : Изд-во Юрайт, 2015. – 303 с.

Слайд 3Понятия финансовой системы и финансового рынка

Сущность и основные задачи финансовой системы

и финансовых рынков,

Функции финансовой системы,

Понятие финансового рынка и его структура,

Участники финансового рынка,

Классификация финансовых рынков по уровню развития.

Функции финансовой системы,

Понятие финансового рынка и его структура,

Участники финансового рынка,

Классификация финансовых рынков по уровню развития.

Слайд 5

Финансовая система

– это совокупность экономических отношений и институтов, связанных с

перемещением денежного капитала.

С функциональной точки зрения

Это система рыночных отношений, обеспечивающая аккумулирование и перераспределение денежных потоков от экономических субъектов с избытком денежных средств к экономическим субъектам с их недостатком.

С институциональной точки зрения

Это совокупность фондов, банков, бирж и других институтов, через которые осуществляется движение денежных потоков.

Слайд 6Функции финансовой системы

Обеспечение способов перемещения экономических ресурсов во времени, по отраслям,

между субъектами;

Финансовое обеспечение процессов инвестирования и потребления;

Обеспечение сокращения информационных и операционных издержек,

Ускорение концентрации и централизации капитала;

Диверсификация и управление рисками.

Финансовое обеспечение процессов инвестирования и потребления;

Обеспечение сокращения информационных и операционных издержек,

Ускорение концентрации и централизации капитала;

Диверсификация и управление рисками.

Слайд 7Назначение финансовой системы – постоянная мобилизация (аккумулирование) временно свободных денежных средств

физических и юридических лиц и их распределение на коммерческой основе между различными секторами экономики путем совершения сделок с финансовыми инструментами.

временно свободных денежных средств физических и юридических лиц")

Слайд 10ФУНКЦИИ ФИНАНСОВЫХ РЫНКОВ

АККУМУЛИРОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ

ФОРМИРОВАНИЕ ЦЕН НА СВОБОДНЫЕ ФИНАНСОВЫЕ РЕСУРСЫ

РАСПРЕДЕЛЕНИЕ ФИНАНСОВЫХ

РЕСУРСОВ В СООТВЕТСТВИИ СО СПРОСОМ НА НИХ И ПОКУПАТЕЛЬНОЙ СПОСОБНОСТЬЮ СУБЪЕКТОВ ФИНАНСОВЫХ ОТНОШЕНИЙ

СНИЖЕНИЕ СОВОКУПНЫХ ОБЩЕСТВЕННЫХ ЗАТРАТ ПО АККУМУЛИРОВАНИЮ, РАСПРЕДЕЛЕНИЮ И ИСПОЛЬЗОВАНИЮ ФИНАНСОВЫХ РЕСУРСОВ

ПЕРЕРАСПРЕДЕЛЕНИЕ ФИНАНСОВЫХ РИСКОВ МЕЖДУ СУБЪЕКТАМИ ФИНАНСОВЫХ ОТНОШЕНИЙ

ОБЕСПЕЧЕНИЕ ЭКОНОМИКИ ЛИКВИДНОСТЬЮ

СНИЖЕНИЕ СОВОКУПНЫХ ОБЩЕСТВЕННЫХ ЗАТРАТ ПО АККУМУЛИРОВАНИЮ, РАСПРЕДЕЛЕНИЮ И ИСПОЛЬЗОВАНИЮ ФИНАНСОВЫХ РЕСУРСОВ

ПЕРЕРАСПРЕДЕЛЕНИЕ ФИНАНСОВЫХ РИСКОВ МЕЖДУ СУБЪЕКТАМИ ФИНАНСОВЫХ ОТНОШЕНИЙ

ОБЕСПЕЧЕНИЕ ЭКОНОМИКИ ЛИКВИДНОСТЬЮ

Слайд 11Финансовые инструменты

механизмы аккумуляции капитала реализуются посредством следующих финансовых инструментов:

Слайд 12Сущность финансовых рынков

заключается в эффективном распределении накоплений между потребителями финансовых ресурсов

посредством механизма обмена финансовыми активами с помощью специальных институтов.

Слайд 13В качестве элементов финансовые рынки включают:

- совокупность финансовых активов (инструментов);

-

систему финансовых институтов;

- технологии заключения сделок купли-продажи финансовых активов, совершаемых на фондовых биржах, внебиржевых площадках;

- совокупность сделок купли-продажи финансовых активов.

- технологии заключения сделок купли-продажи финансовых активов, совершаемых на фондовых биржах, внебиржевых площадках;

- совокупность сделок купли-продажи финансовых активов.

;- систему финансовых институтов;- технологии")

Слайд 14К объектам финансовых рынков (специфическим товарам) относятся:

деньги в национальной валюте;

иностранные валюты;

ценные бумаги;

драгоценные металлы;

депозиты;

кредиты

и проч.

относятся:деньги в национальной валюте;иностранные валюты; ценные бумаги; драгоценные металлы;")

Слайд 15Финансовые рынки можно классифицировать в соответствии с различными критериями:

- по видам

финансовых активов (рынок ценных бумаг, рынок ссудного капитала, страховой рынок, рынок финансовых деривативов, валютный рынок).

- по территориальному признаку (международный, национальный, региональный финансовые рынки);

по степени организованности (организованный рынок, неорганизованный рынок);

по типу организации (биржевой и внебиржевой),

- по способу размещения финансовых активов (первичные и вторичные рынки финансовых инструментов).

- по территориальному признаку (международный, национальный, региональный финансовые рынки);

по степени организованности (организованный рынок, неорганизованный рынок);

по типу организации (биржевой и внебиржевой),

- по способу размещения финансовых активов (первичные и вторичные рынки финансовых инструментов).

Слайд 16Структура финансового рынка по финансовым инструментам

Финансовый рынок

Валютный рынок

Рынок золота

Кредитный рынок

Рынок ценных

бумаг

Страховой рынок

Рынок деривативов

Страховой рынок

Рынок деривативов

Слайд 17Традиционно в структуре финансовых рынков по периоду обращения финансовых инструментов выделяется:

под

которым понимается рынок краткосрочных кредитов, краткосрочных долговых инструментов и рынок наличной валюты;

в виде рынка долевых ценных бумаг (акций), рынка долгосрочных долговых ценных бумаг (облигаций), рынок финансовых деривативов (фьючерсов, опционов), а также рынок капитала виде рынка драгоценных металлов (золота и серебра).

в виде рынка долевых ценных бумаг (акций), рынка долгосрочных долговых ценных бумаг (облигаций), рынок финансовых деривативов (фьючерсов, опционов), а также рынок капитала виде рынка драгоценных металлов (золота и серебра).

- рынок денег

- рынок капитала

Слайд 18Специфика каждого из рынков (денег и капитала) в той или иной

стране определяется рядом факторов:

состоянием инфраструктуры,

состоянием реальной экономики,

типом законодательства в области финансов,

исторически сложившейся моделью финансовой системы,

степенью открытости экономической системы.

в той или иной стране определяется рядом факторов:")

Слайд 19 Инструментами денежного рынка, отличительная особенность которых - низкий финансовый риск,

являются краткосрочные ценные бумаги, краткосрочные кредиты и сделки РЕПО.

Рынок капитала

рынок, на котором происходит обращение финансовых инструментов со сроком обращения до одного года

Денежный рынок

Слайд 20Структура денежного рынка

Структура денежного рынка

Кредитный рынок

Рынок

МБК

Рынок

краткосрочных

банковских

кредитов РБК

РЦБ (векселя, коммерческие бумаги)

Рынок наличной

валюты

Рынок наличной валюты")

Слайд 21Функции

формирование и перераспределение капиталов экономических агентов

осуществление корпоративного контроля

инвестирование капиталов на цели

развития

проведение спекулятивных операций

проведение спекулятивных операций

Рынок капитала

рынок, на котором происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы

Слайд 22Рынок капитала

– сфера экономических отношений, где формируется спрос и предложение

на ссудный капитал, где аккумулируются временно свободные денежные капиталы и перераспределяются между предпринимателями и инвесторами. Субъектами рынка капиталов являются коммерческие банки, финансовые институты, эмитенты, инвесторы, инвестиционные фонды.

Слайд 23Структура рынка капитала

Рынок капитала

Рынок долгосрочных банковских кредитов

Рынок ценных бумаг

Рынок капитального финансирования

(акции)

Рынок долгового финансирования (облигации)

Рынок долгового финансирования (облигации)

Рынок долгового финансирования (облигации)")

Слайд 24наиболее ликвидный рынок, поскольку объектом купли-продажи на нем является высоколиквидный актив

- иностранная валюта.

Валютный рынок

система экономических отношений как между банками, так и между банками и их клиентами по вопросам продажи и покупки иностранной валюты

Слайд 251

Объект валютного рынка – краткосрочные финансовые инструменты, номинированные в иностранной валюте.

2

Субъекты рынка: коммерческие банки, валютные биржи, предприятия- экспортеры и импортеры, инвестиционные институты, ЦБ РФ.

Валютный рынок– рынок, где осуществляются операции по купле-продаже иностранной валюты за российские рубли или другую иностранную валюту, и где вращаются платежные документы в иностранной валюте.

Слайд 26Рынок золота

1

промышленно-бытовое потребление

2

осуществление спекулятивных сделок

3

тезаврация

процесс образования накоплений экономическими субъектами

Рынки золота

– это специальные центры торговли золотом, где осуществляется его регулярная покупка-продажа по рыночным ценам с целью промышленно-бытового потребления; частной тезаврации; инвестиций; страхования риска; спекуляции; приобретения необходимой валюты для международных расчетов.

Слайд 27Кредитный рынок

1

рынок коммерческих кредитов

2

рынок банковских кредитов

предприятиями непосредственно друг другу

банками любым экономическим

субъектам

3

рынок государственного долга

один из участников - государство

населению

4

рынок потребительских кредитов

экономическое пространство, в рамках которого происходит движение ссудных денежных средств: предоставление займов на условиях срочности, возвратности и платности

Слайд 28Рынок банковских ссуд

– рынок, который призван удовлетворять потребности предприятий и

частных лиц в кредите. Это наиболее обширный рынок, на котором аккумулируются временно свободные средства инвесторов, в виде вкладов на банковский депозит и предоставляются кредиты на разных условиях (%, срок)

Основные принципы банковского кредитования: срочность, возвратность, платность, обеспеченность (гарантированность), добровольность.

Основные принципы банковского кредитования: срочность, возвратность, платность, обеспеченность (гарантированность), добровольность.

Слайд 29Рынок ценных бумаг

1

Рынок краткосрочных ликвидных ценных бумаг

2

рынок титулов собственности

3

рынок долговых обязательств

денежный

сегмент

капитальное

финансирование

долговое

финансирование

институциональное и функциональное устройство для обмена финансовыми инструментами, которые возникают как продукт системы отношений совладения и займа между экономическими субъектами, оформленных в виде ценных бумаг

Слайд 30Рынок ценных бумаг

совокупность экономических отношений, связанных с обращением ценных бумаг,

обеспечивающие мобилизацию капитала. Рынок ценных бумаг служит формированию денежного капитала, который служит основой для инвестиций в создание реального товара.

Слайд 31Рынок производных финансовых инструментов

на рынке торгуются различные контракты, которые используются

их покупателями как для целей спекуляции (извлечения выгод от текущего колебания цен и курсов), так и для целей хеджирования, т.е. страхования рисков.

Рынки производных финансовых инструментов можно рассматривать как самостоятельный сегмент финансового рынка

или

как составную часть валютных рынков (например, валютные опционы), рынков ценных бумаг (например, фьючерсы на индексы ценных бумаг), кредитных рынков (кредитные дефолтные свопы).

Рынки производных финансовых инструментов можно рассматривать как самостоятельный сегмент финансового рынка

или

как составную часть валютных рынков (например, валютные опционы), рынков ценных бумаг (например, фьючерсы на индексы ценных бумаг), кредитных рынков (кредитные дефолтные свопы).

Слайд 32Страховой рынок

рынок, где происходит передача риска специализированной компании за

определенную плату. Страхование уменьшает общественные издержки от возможного риска.

Слайд 33Относительно обособленным сегментом финансового рынка является страховой рынок, на котором обращаются

страховые контракты.

Причины включения страхового рынка в состав финансового рынка

часть страховых контрактов представляет собой договоры накопительного страхования, предполагающие аккумуляцию сбережений населения

страховые компании управляют значительными суммами страховых резервов, которые инвестируют в различные финансовые инструменты.

Причины включения страхового рынка в состав финансового рынка

часть страховых контрактов представляет собой договоры накопительного страхования, предполагающие аккумуляцию сбережений населения

страховые компании управляют значительными суммами страховых резервов, которые инвестируют в различные финансовые инструменты.

Слайд 34Страховой рынок:

Страховщик – организация, принимающая на себя риск потерь при наступлении

страхового случая.

Страхователь – лицо, передающее риск потерь и оплачивающее этот риск.

Застрахованное лицо – лицо, являющееся объектом страхования (тот кого страхуют). Может совпадать со страхователем или отличаться от него (например, когда компания страхует своих работников от несчастного случая на производстве).

Страхователь – лицо, передающее риск потерь и оплачивающее этот риск.

Застрахованное лицо – лицо, являющееся объектом страхования (тот кого страхуют). Может совпадать со страхователем или отличаться от него (например, когда компания страхует своих работников от несчастного случая на производстве).

Слайд 35

Виды страхования:

Страхование жизни и здоровья,

Страхование имущества и

гражданской ответственности,

Пенсионное страхование,

Медицинское страхование.

Пенсионное страхование,

Медицинское страхование.

Слайд 36Страховой рынок:

Ценообразование на страховом рынке построено на определении страхового тарифа, который

даст возможность покрыть убытки при наступлении страхового случая, оплатить административные расходы и получить прибыль.

Для этого большое значение уделяется расчету вероятности ущерба и вероятности наступления страхового случая. При этом страховой тариф должен быть экономически возможным для страхователя.

Для этого большое значение уделяется расчету вероятности ущерба и вероятности наступления страхового случая. При этом страховой тариф должен быть экономически возможным для страхователя.

Слайд 37Страховой рынок:

Страховые компании и пенсионные фонды являются основными институциональными инвесторами на

финансовых рынках, обладая огромными финансовыми ресурсами, аккумулированными в страховых фондах, они получают дополнительную прибыль от инвестирования этих средств. При этом, если в экономике наблюдается падение процентных ставок, то инвестиционные доходы уменьшаются и тарифы по страхованию начинают расти. В противоположной ситуации страховые компании заинтересованы в привлечении дополнительных ресурсов для инвестирования под высокий процент и тарифы по страхованию снижаются.

Слайд 39Подходы к организации финансовых рынков

1. Широкое участие населения и специальных институтов

в качестве инвесторов на рынках капитала – «подход с широким участием» - характерен для США и Великобритании.

2. Второй подход к организации финансовых рынков делает акцент на банковскую систему. Данный тип финансового рынка основан на универсальных коммерческих банках, хранящих основную часть сбережений в форме депозитов, и их участии в качестве покупателей акций и облигаций компаний. Данная модель финансового рынка широко распространена в континентальной Европе (в особенности в Германии), а также в Японии.

2. Второй подход к организации финансовых рынков делает акцент на банковскую систему. Данный тип финансового рынка основан на универсальных коммерческих банках, хранящих основную часть сбережений в форме депозитов, и их участии в качестве покупателей акций и облигаций компаний. Данная модель финансового рынка широко распространена в континентальной Европе (в особенности в Германии), а также в Японии.

Слайд 40Англо - американская модель функционирования финансового рынка (рынка капитала с «широким

участием») характеризуется следующими чертами:

- эмиссионной активностью корпораций;

- широким кругом инвесторов;

- высоким уровнем организации фондового рынка;

- разделением банков на коммерческие и инвестиционные.

характеризуется следующими чертами:-")

Слайд 41Европейская (или германская) модель организации финансовых рынков

характеризуется следующими чертами:

- активным участием

банков на рынках ценных бумаг;

- использованием эмиссий облигаций как основного способа привлечения капитала на рынке ценных бумаг;

- в активном контроле банками промышленных компаний через владение акциями.

- использованием эмиссий облигаций как основного способа привлечения капитала на рынке ценных бумаг;

- в активном контроле банками промышленных компаний через владение акциями.

модель организации финансовых рынков характеризуется следующими чертами:- активным участием банков на рынках")

Слайд 42Особенности становления

российских финансовых рынков

Особенности становления российских финансовых рынков предопределили их

смешанную модель.

- финансовые рынки базируются на универсальности коммерческих банков, которые являются участниками фондового рынка.

- финансовый рынок создавался на основе широкого участия населения в акционерном капитале корпораций.

С учетом этого российские финансовые рынки сформировались и функционируют на основе активного участия как банковских, так и небанковских финансовых институтов в качестве профессиональных участников рынка ценных бумаг.

- финансовые рынки базируются на универсальности коммерческих банков, которые являются участниками фондового рынка.

- финансовый рынок создавался на основе широкого участия населения в акционерном капитале корпораций.

С учетом этого российские финансовые рынки сформировались и функционируют на основе активного участия как банковских, так и небанковских финансовых институтов в качестве профессиональных участников рынка ценных бумаг.

Слайд 43Особенности современного развития финансовых рынков в России

- концентрация финансовых рынков и

их институтов;

- усиление роли государственного регулирования;

- усиление требований к раскрытию информации;

- стандартизация сделок и технологий работы;

- рост капитализации финансовых институтов.

- усиление роли государственного регулирования;

- усиление требований к раскрытию информации;

- стандартизация сделок и технологий работы;

- рост капитализации финансовых институтов.

Слайд 45Инфраструктура финансовых рынков

Это совокупность институтов, технологий, норм, правил, обслуживающих обращение финансовых

активов, заключение, исполнение и контроль сделок на финансовых рынках.

В качестве основных задач, выполняемых инфраструктурой финансовых рынков, можно выделить:

- управление рисками;

- снижение транзакционных издержек в процессе сделок с финансовыми активами.

В качестве основных задач, выполняемых инфраструктурой финансовых рынков, можно выделить:

- управление рисками;

- снижение транзакционных издержек в процессе сделок с финансовыми активами.

Слайд 46 Инфраструктура финансовых рынков может быть представлена тремя группами субъектов в соответствии

с их целевым назначением:

Слайд 47 К элементам инфраструктуры финансовых рынков относятся:

- финансовые институты;

- регулирующие органы;

- информационные

организации;

- законодательные нормы;

- правила и принципы деятельности участников финансовых рынков;

- технологии, используемые при заключении сделок.

- законодательные нормы;

- правила и принципы деятельности участников финансовых рынков;

- технологии, используемые при заключении сделок.

Слайд 48 Информационная инфраструктура финансового рынка

– это система сбора, ведения и поставки

информации о финансовом рынке для его профессиональных участников, эмитентов, инвесторов; представляет собой совокупность центров обработки и анализа информации, каналов информационного обмена и коммуникаций, линий связи, систем и средств защиты информации и т. д.

Слайд 49 Сегментами информационной инфраструктуры являются:

биржевая, финансовая и специализированная пресса,

специализированные издательства;

подсистемы финансового рынка

информационных систем: Reuters, Bloomberg,

данные рейтинговых агентств,

правительственные издания и статистическая отчетность, публикуемые ЦБ,

фондовые индексы и системы их поддержки,

слухи, мнения, оценки, неформальная информация.

данные рейтинговых агентств,

правительственные издания и статистическая отчетность, публикуемые ЦБ,

фондовые индексы и системы их поддержки,

слухи, мнения, оценки, неформальная информация.

Слайд 50Инфраструктуру финансовых рынков можно классифицировать в соответствии со следующими основными признаками:

-

по видам рынков (инфраструктура страхового, ценных бумаг, валютного и других рынков);

- по масштабам финансовых рынков (инфраструктура международных, национальных, региональных рынков);

- по типам выполняемых функций (учетная, информационная, торговая, расчетно – клиринговая инфраструктура).

- по масштабам финансовых рынков (инфраструктура международных, национальных, региональных рынков);

- по типам выполняемых функций (учетная, информационная, торговая, расчетно – клиринговая инфраструктура).

Слайд 51

Инфраструктура выполняет ряд функций, которые можно классифицировать следующим образом:

1. Организационная

- формирование

финансовых и информационных связей между субъектами финансовых рынков;

- обеспечение устойчивых и взаимовыгодных отношений между участниками финансовых рынков;

- обеспечение условий свободного движения финансовых активов;

- формирование эффективной конкурентной среды на финансовых рынках.

2. Коммуникационная:

- обеспечение эффективной циркуляции финансовых потоков.

3. Регулирующая:

- поддержание сбалансированности спроса и предложения на финансовых рынках;

- поддержание ликвидности финансовых инструментов;

- обеспечение ускорения времени оборота финансовых активов.

- обеспечение устойчивых и взаимовыгодных отношений между участниками финансовых рынков;

- обеспечение условий свободного движения финансовых активов;

- формирование эффективной конкурентной среды на финансовых рынках.

2. Коммуникационная:

- обеспечение эффективной циркуляции финансовых потоков.

3. Регулирующая:

- поддержание сбалансированности спроса и предложения на финансовых рынках;

- поддержание ликвидности финансовых инструментов;

- обеспечение ускорения времени оборота финансовых активов.

Слайд 53Депозитный

Коммерческие банки

Сберегательно-кредитные ассоциации,

Взаимные сберегательные банки,

Кредитные союзы;

Кредитные кооперативы

Контактно-страховой

Страховые компании

Пенсионные фонды

Инвестиционный

Инвестиционные

компании

Инвестиционные банки

Паевые инвестиционные фонды

Инвестиционные фонды и др.

Инвестиционные банки

Паевые инвестиционные фонды

Инвестиционные фонды и др.

Типы финансовых посредников

Основное назначение финансового института – организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам.

Слайд 56поставщики финансового капитала

Покупатели временно свободных денежных средств

финансовые посредники

инфраструктурные организации финансового

рынка

регулирующие и контролирующие организации

Участники финансового рынка

Слайд 57Участники финансового рынка

Поставщики финансового капитала

продавцы временно свободных денежных средств

кредиторы,

инвесторы;

2)

Потребители финансового капитала

покупатели временно свободных денежных средств

заемщики,

эмитенты;

3) Финансовые посредники

институты, выполняющие посредническую функцию между поставщиками и потребителями финансового капитала.

покупатели временно свободных денежных средств

заемщики,

эмитенты;

3) Финансовые посредники

институты, выполняющие посредническую функцию между поставщиками и потребителями финансового капитала.

Потребители финансового капитала покупатели")

Слайд 58Финансовые институты

– профессиональные участники финансового рынка, занимающиеся операциями по передаче денег,

кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов.

Слайд 59Финансовые институты

финансовые инструменты обеспечивают инвестиционным институтам привлечение свободного капитала с финансового

рынка.

Финансовые институты:

Инвестиционные компании,

Дилеры,

Брокеры,

Банки,

Страховые компании,

Негосударственные пенсионные фонды и др.

Финансовые институты:

Инвестиционные компании,

Дилеры,

Брокеры,

Банки,

Страховые компании,

Негосударственные пенсионные фонды и др.

Слайд 61К типу депозитных институтов относятся:

- коммерческие банки;

- сберегательные институты;

- кредитные союзы.

В

качестве недепозитных институтов выделяются:

- негосударственные пенсионные фонды;

- паевые инвестиционные фонды;

- акционерные инвестиционные фонды;

страховые компании;

ломбарды;

- инвестиционные компании;

- ипотечные фонды и проч.

- негосударственные пенсионные фонды;

- паевые инвестиционные фонды;

- акционерные инвестиционные фонды;

страховые компании;

ломбарды;

- инвестиционные компании;

- ипотечные фонды и проч.

Слайд 62 Финансовые институты выполняют следующие функции:

(1) посредничество,

(2) сбережение финансовых ресурсов,

(3) финансовая трансформация,

(4)

передача риска,

(5) организация валютных операций,

(6) содействие ликвидности,

(7) организация операций по изменению организационно-правовых форм компаний.

(5) организация валютных операций,

(6) содействие ликвидности,

(7) организация операций по изменению организационно-правовых форм компаний.

посредничество,(2) сбережение финансовых ресурсов,(3) финансовая трансформация,(4) передача риска,(5) организация валютных")

Слайд 63 Институты недепозитного типа выступают в качестве финансовых посредников, но предлагают более

разнообразные условия инвестирования по сравнению с коммерческими банками.

В основе функционирования таких небанковских финансовых институтов, как разного рода фонды (пенсионные, инвестиционные и т.д.) являются следующие принципы:

- принцип контроля портфеля инвестиций со стороны участников фонда;

- принцип регулярной отчетности фондов о направлениях вложений денежных средств участников.

В основе функционирования таких небанковских финансовых институтов, как разного рода фонды (пенсионные, инвестиционные и т.д.) являются следующие принципы:

- принцип контроля портфеля инвестиций со стороны участников фонда;

- принцип регулярной отчетности фондов о направлениях вложений денежных средств участников.

Слайд 65Коммерческие банки

– наиболее крупные кредитные учреждения, осуществляющие универсальные банковские операции

для предприятий всех отраслей и всех видов собственности за счет своего капитала и за счет денежных капиталов и сбережений, привлеченных в виде вкладов.

Коммерческие банки – это основные посредники и участники на финансовом рынке, т.к. являются основным звеном кредитной системы.

Коммерческие банки – это основные посредники и участники на финансовом рынке, т.к. являются основным звеном кредитной системы.

Слайд 66Сберегательные учреждения

– распространенный вид кредитных учреждений, основная функция которых состоит

в привлечении вкладов населения.

Эти институты заимствуют денежные средства на короткие сроки, используя

текущие и сберегательные

счета, а затем ссужают их

на длительный срок под

различное обеспечение.

Эти институты заимствуют денежные средства на короткие сроки, используя

текущие и сберегательные

счета, а затем ссужают их

на длительный срок под

различное обеспечение.

Слайд 67Пенсионные фонды

Пенсионные фонды – это специализированные финансовые посредники, которые на

договорной основе аккумулируют средства юридических и физических лиц в целевые фонды, из которых осуществляют пенсионные выплаты гражданам после достижения определенного возраста.

Пенсионные фонды подразделяются на государственные и негосударственные в зависимости от управляющей компании.

Пенсионные фонды подразделяются на государственные и негосударственные в зависимости от управляющей компании.

Слайд 68Негосударственные пенсионные фонды

представляют собой организационно-правовую форму некоммерческой организации социального обеспечения,

исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников фонда на основе договоров о негосударственном обеспечении населения с вкладчиками фонда в пользу участников фонда.

Слайд 69Кредитный союз

– объединение товаропроизводителей для удовлетворения потребности его членов в

кредите.

Средства кредитного союза формируются за счет вкладов его членов и паевых взносов, процентов по ссудам, кредитов КБ и всевозможных субсидий.

Средства кредитного союза формируются за счет вкладов его членов и паевых взносов, процентов по ссудам, кредитов КБ и всевозможных субсидий.

Слайд 70Кредитный потребительский кооператив

– добровольное объединение физических и (или) юридических лиц

на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

юридических лиц на основе членства и")

Слайд 71Ипотечные учреждения –

специализируются на выдаче долгосрочных ссуд под залог недвижимости

– земли, городских строений.

Слайд 72Страховая компания

– юридическое лицо, производящее страхование, принимающее на себя за

определенную плату обязательство возместить страхователю убытки (расходы), возникшие в результате наступления страхового случая, обусловленного в договоре страхования, или выплатить страховую сумму.

Слайд 73Финансовая компания

– компания, профессионально работающая на рынке ценных бумах, в

качестве посредника между инвестором и эмитентом, между продавцом и покупателем.

Финансовые компании осуществляют регистрацию сделок по купле-продаже ценных бумаг, заключают сделки с ценными бумагами, оказывают консультационные услуги, берут ценные бумаги в траст.

Финансовые компании осуществляют регистрацию сделок по купле-продаже ценных бумаг, заключают сделки с ценными бумагами, оказывают консультационные услуги, берут ценные бумаги в траст.

Слайд 74ФК могут выступать на рынке в виде:

Брокеров,

Дилеров

Маклеров.

Брокеры – осуществляют операции

по купле- продаже ценных бумаг от имени и за счет клиента.

В договоре фигурирует как доверенное лицо, действующее по доверенности или не фигурирует и осуществляет работу по поиску для клиента необходимых ценных бумаг. Доход получает в виде процентов от сделки.

В договоре фигурирует как доверенное лицо, действующее по доверенности или не фигурирует и осуществляет работу по поиску для клиента необходимых ценных бумаг. Доход получает в виде процентов от сделки.

Слайд 75 Дилеры

– осуществляют операции по купле-продаже ценных бумаг от своего имени

и за свой счет. При этом они несут риск, связанный с изменением конъюнктуры на рынке.

Доход получают в виде разницы между ценой покупки и ценой продажи.

Доход получают в виде разницы между ценой покупки и ценой продажи.

Слайд 76 Маклеры – являются торговыми посредниками и по сути похожи на брокеров.

Маклер профессионально занимается посредничеством при покупке и продаже товаров, ценных бумаг, способствует заключению сделок купли-продажи путем сведения партнеров.

В отличие от брокеров, которые представляют интересы одной из стороны и осуществляют операции от ее имени, маклеры просто помогают сторонам найти друг друга для заключения сделки. Маклер получает вознаграждение, от каждой из сторон, участвующих в сделке, в размере, зависящем от суммы сделки.

Биржевые маклеры входят в состав персонала биржи, ведут торги и регистрируют устное согласие брокеров продавца и покупателя на заключение сделки.

Слайд 77

Депозитарий

– компания, имеющая лицензию на право работы с ценными бумагами,

выполняющая функции специализированного регистратора, ведет реестр акционеров, осуществляет на основании соответствующих документов (договор, передаточное распоряжение) перерегистрацию акционеров в реестре при смене владельцев акций. Данная организация осуществляет хранение электронных ценных бумаг участников рынка.

Слайд 78

Регистраторы

– организации, которые ведут реестр (список) владельцев ценных бумаг.

Клиринговые организации

–

организации, осуществляющие расчетное обслуживание участников РЦБ на фондовой бирже.

владельцев ценных бумаг.Клиринговые организации – организации, осуществляющие расчетное обслуживание")

Слайд 79

Инвестиционные фонды или компании –

разновидность кредитно-финансовых институтов, которые аккумулируют денежные

средства частных инвесторов путем эмиссии собственных ценных бумаг, которые помещают в акции и облигации предприятий в своей стране и за рубежом.

Слайд 82 Роль государства в финансовой системе проявляется в государственном регулировании, а именно:

для

защиты прав собственности и исполнения контрактов,

для стимулирования предоставления надлежащей информации (прозрачности) для принятия обоснованных решений об инвестировании средств,

для обеспечения регулирования и надзора финансовых организаций в целях обеспечения их устойчивости,

для регулирования конкуренции.

для стимулирования предоставления надлежащей информации (прозрачности) для принятия обоснованных решений об инвестировании средств,

для обеспечения регулирования и надзора финансовых организаций в целях обеспечения их устойчивости,

для регулирования конкуренции.

Слайд 83 Вся деятельность на финансовом рынке подлежит обязательному лицензированию – банковская лицензия,

лицензия финансовой компании, инвестиционного института, лицензия право работы с валютой.

Для получения лицензии предприятия должно удовлетворять ряду требований: квалификация специалистов, размер собственного капитала (чистых активов), опыт работы, определенная организационно-правовая форма.

Для получения лицензии предприятия должно удовлетворять ряду требований: квалификация специалистов, размер собственного капитала (чистых активов), опыт работы, определенная организационно-правовая форма.

Слайд 84 Регулятивная инфраструктура финансовых рынков присуща как национальным финансовым рынкам, так и

международным.

В России к основным регуляторам финансовых рынков относятся (с 01.09.2013 года) Центральный банк РФ (в роли мегарегулятора), Министерство финансов РФ.

По формальным признакам мегарегулятором становится специализированное госучреждение, уполномоченное регулировать не менее двух из трех категорий финансовых посредников (банки и страховые компании; банки и компании, работающие на рынке ценных бумаг; инвестиционные и страховые компании).

В России к основным регуляторам финансовых рынков относятся (с 01.09.2013 года) Центральный банк РФ (в роли мегарегулятора), Министерство финансов РФ.

По формальным признакам мегарегулятором становится специализированное госучреждение, уполномоченное регулировать не менее двух из трех категорий финансовых посредников (банки и страховые компании; банки и компании, работающие на рынке ценных бумаг; инвестиционные и страховые компании).

Слайд 85 Наиболее распространенная модель реализована в 33 странах. Она предполагает наличие единого

независимого мегарегулятора (с объединением регулирования и надзора), не являющегося центральным банком.

В 13 странах функции мегарегулятора осуществляют национальные (центральные) банки, еще в четырех странах внедрена модель “twin peaks” ).

Для успешного внедрения мегарегулятора необходимо проведение процедур по унификации надзора за финансовыми посредниками различных типов, унификация регулирования выпуска инструментов инвестирования, унификация технологий привлечения инвестиций и так далее.

В 13 странах функции мегарегулятора осуществляют национальные (центральные) банки, еще в четырех странах внедрена модель “twin peaks” ).

Для успешного внедрения мегарегулятора необходимо проведение процедур по унификации надзора за финансовыми посредниками различных типов, унификация регулирования выпуска инструментов инвестирования, унификация технологий привлечения инвестиций и так далее.

Слайд 87 В Северо-Западном главном управлении Центрального банка Российской Федерации созданы отделы:

Отдел организации

контроля деятельности профессиональных участников рынка ценных бумаг и субъектов коллективных инвестиций;

Отдел организации контроля деятельности микрофинансовых организаций и потребительских кооперативов,

Отдел регистрации выпуска эмиссионных ценных бумаг,

Отдел организации контроля

деятельности субъектов

страхового дела

(Европейская часть России).

Отдел организации контроля деятельности микрофинансовых организаций и потребительских кооперативов,

Отдел регистрации выпуска эмиссионных ценных бумаг,

Отдел организации контроля

деятельности субъектов

страхового дела

(Европейская часть России).

Слайд 88 Статистика ЦБ РФ по некредитным финансовым организациям Северо-Запада:

1. 69 профессиональных участников

рынка ценных бумаг, имеющих лицензии

На осуществление брокерской деятельности – 52,

На осуществление дилерской деятельности – 50,

На осуществление деятельности по управлению ценными бумагами – 48,

На осуществление депозитарной деятельности – 34.

2. 360 микрофинансовых организаций, 10 жилищных кооперативов,, 381 кредитный потребительский кооператив, 45 сельскохозяйственных потребительских кооперативов, 527 ломбардов.

3. 61 субъект страхового дела

4. 77 управляющих компаний паевых инвестиционных фондов, 17 специализированных депозитариев инвестиционных фондов.

На осуществление брокерской деятельности – 52,

На осуществление дилерской деятельности – 50,

На осуществление деятельности по управлению ценными бумагами – 48,

На осуществление депозитарной деятельности – 34.

2. 360 микрофинансовых организаций, 10 жилищных кооперативов,, 381 кредитный потребительский кооператив, 45 сельскохозяйственных потребительских кооперативов, 527 ломбардов.

3. 61 субъект страхового дела

4. 77 управляющих компаний паевых инвестиционных фондов, 17 специализированных депозитариев инвестиционных фондов.

Слайд 90Исходя из отечественного и мирового опыта развития финансового рынка, при построении

организационно-экономического механизма его регулирования выделяют 3 уровня регулирования:

Уровни регулирования финансовых рынков

Слайд 91Финансовый рынок может эффективно выполнять свои функции, если государство осуществляет регулирование

деятельности всех его участников.

Система государственного регулирования финансового рынка

Слайд 94

Формы государственного регулирования

Государственное прямое регулирование обеспечивается путем:

Слайд 95

Формы государственного регулирования

Государственное косвенное (рыночное) регулирование осуществляется посредством:

регулирование осуществляется посредством:")

Слайд 971996 г.

Закон «О рынке ценных бумаг».

История государственного регулирования РЦБ в РФ

2004

г.

Административная реформа.

Административная реформа.

2013 г.

Закон «Об упразднении Федеральной службы по финансовым рынкам».

Введение в правовой оборот термина «орган исполнительной власти в сфере рынка ценных бумаг»

Статус органа власти в сфере ценных бумаг присвоен -Федеральной комиссии по рынку ценных бумаг в РФ

Цель реформы – систематизация структуры и иерархической подчиненности органов гос. регулирования. Появились министерства, ведомства.

Создана Федеральная служба по финансовым рынкам РФ (ФСФР), получившая полномочия по регулированию ЕЦБ

Цель – создание мегарегулятора.

По сути осуществилось присоединение ФСФР к ЦБ.

Новый регулятор ЦБ – Служба Банка России по финансовым рынкам

Слайд 98

Органы государственного регулирования ЕЦБ

Высшие органы власти

Президент РФ и его администрация

Государственная Дума

Совет

Федерации

Правительство

Правительство

Органы, осуществляющие непосредственное регулирование

Банк России

Служба Банка России по финансовым рынкам

Министерство финансов

Органы косвенного регулирования

Федеральная антимонопольная служба

Федеральная налоговая служба

Минэкономразвития

Федеральная служба по фин. мониторингу

Слайд 99

Законодательные акты

Федеральный закон № 39 «О рынке ценных бумаг»

ФЗ № 46

«О защите прав и законных интересов инвесторов на рынке ценных бумаг»

ФЗ № 7 «О клиринге и клиринговой деятельности»

ФЗ № 325 «Об организованных торгах»

ФЗ № 224 «О противодействии неправомерному использованию

инсайдерской информации и манипулированию рынком»

ФЗ № 414 «О центральном депозитарии»

ФЗ № 7 «О клиринге и клиринговой деятельности»

ФЗ № 325 «Об организованных торгах»

ФЗ № 224 «О противодействии неправомерному использованию

инсайдерской информации и манипулированию рынком»

ФЗ № 414 «О центральном депозитарии»

Слайд 102

Функции органов косвенного регулирования

Федеральная антимонопольная служба

Федеральная налоговая служба

Минэкономразвития

Федеральная служба по финансовому

мониторингу

Контроль за соблюдением антимонопольного законодательства на рынке ценных бумаг

Содействует развитию конкуренции на финансовом рынке

Установление порядка налогообложения операций с ценными бумагами

Контроль за соблюдением требований налогового законодательства

Осуществляет разработку элементов концепции развития финансового рынка в рамках социально-экономического развития РФ

Контроль и надзор за участниками рынка на предмет выполнения законодательства о противодействии легализации доходов, полученных преступным путем

Слайд 103

Общие функции регулятора

Установление правил работы рынка и обращения эмиссионных ценных бумаг.

Лицензирование

и надзор за профессиональными участниками рынка ценных бумаг и торговыми площадками.

Выдача разрешений на проведение новых эмиссий ценных бумаг и регистрация этих выпусков.

Контроль за соблюдением эмитентами – акционерными обществами прав акционеров.

Выработка рекомендаций по дальнейшему совершенствованию федерального законодательства по рынку ценных бумаг.

Выдача разрешений на проведение новых эмиссий ценных бумаг и регистрация этих выпусков.

Контроль за соблюдением эмитентами – акционерными обществами прав акционеров.

Выработка рекомендаций по дальнейшему совершенствованию федерального законодательства по рынку ценных бумаг.

Слайд 105

Валютное регулирование и контроль

Как свидетельствует мировой опыт, в условиях рыночной экономики

осуществляется рыночное и государственное регулирование международных валютных отношений.

Государственное валютное регулирование направлено на преодоление негативных последствий рыночного регулирования валютных отношений.

Валютное регулирование - регламентация государством международных расчетов и порядка проведения валютных операций; осуществляются на национальном, межгосударственном и региональном уровнях.

Слайд 106

Законодательная база

ФЕДЕРАЛЬНЫЙ ЗАКОН

"О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ" - ставит своей

целью обеспечение единой государственной валютной политики, принятие мер по ее реализации для достижения стабильности внутреннего валютного рынка РФ, ее устойчивости. Валютная система России функционирует в рамках, установленных законодательством.

Слайд 108

Органы валютного регулирования в РФ

Центральный банк РФ

Правительство РФ

Данные

органы могут издавать нормативные акты в пределах своей компетенции, которые являются обязательными для резидентов и нерезидентов.

Слайд 110

Регулирование рынка драгоценных металлов

Внутренний рынок драгоценных металлов в России характеризуется ограниченным спросом

и привилегированным положением государства как основного покупателя с существенным объемом государственного заказа на приоритетной основе.

Внутренний рынок не имеет развитой инфраструктуры, характеризуется низкой степенью экономического стимулирования участников рынка со стороны государства.

Внутренний рынок не имеет развитой инфраструктуры, характеризуется низкой степенью экономического стимулирования участников рынка со стороны государства.

Основными участниками рынка ДМ являются:

Крупные инвестиционные компании,

Коммерческие банки.

Слайд 111

Регулирование рынка драгоценных металлов

Основу законодательной базы составляют два федеральных закона: "О

недрах" и "О драгоценных металлах и драгоценных камнях".

В настоящее время в России практически все произведенные драгоценные металлы реализуются коммерческим банкам. Золото у производителей приобретают более 30 коммерческих банков, "имеющих право на работу с драгметаллами (лицензию, разрешение)"

Главный регулятор рынка - Государственное учреждение по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней (Гохран России)

В перспективе планируется создание росдрагконтроля при Минфине

Слайд 113

Регулирование кредитного рынка

Процентная политика

Политика рефинансирования

Политика обязательного резервирования

Пруденциальные нормы и требования

Слайд 114

Регулирование кредитного рынка

Процентная политика

Политика рефинансирования

Политика обязательного резервирования

Пруденциальные нормы и требования

Установление

ставки рефинансирования

Установление ключевой ставки,

которые влияют на уровень процентных ставок по кредитам и депозитам.

Установление ключевой ставки,

которые влияют на уровень процентных ставок по кредитам и депозитам.

Определяет виды и условия предоставления Банком России кредитов кредитным организациям.

Влияет на общий объем ресурсов, которые коммерческие банки могут использовать для кредитования.

При увеличении резервов – возможности банков ограничиваются, при снижении – напротив, увеличиваются.

Направлены на ограничение рисков, которые берут на себя коммерческие банки, предоставляя кредиты.

Н1 – норматив достаточности капитала

Н6 – норматив максимального размера риска на заемщика(-ов)

Н7 – норматив максимального размера крупных кредитных рисков

Н9.1 – норматив максимального размера кредитов, банк. гарантий, поручительств

Н10.1 – норматив совокупной величины по инсайдерам банка.

Слайд 116

Регулирование рынка страхования

Органы, осуществляющие страховой надзор в РФ

1894-1925 гг. – страховой

комитет при МВД

1925-1996 гг. – Госстрах (далее Росстрахнадзор)

1996-2004 гг. – Департамент страхового надзора Минфина РФ

2004-2011 гг. – Федеральная служба страхового надзора при Минфине РФ (ФССН)

2011-2013 гг. – Федеральная служба по финансовым рынкам (ФСФР) + ФССН

С 1 сентября 2013 г. – Департамент страхового рынка при ЦБ РФ