- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовая статистика презентация

Содержание

- 1. Финансовая статистика

- 2. Литература 1.Статистика финансов, под ред. Салина В.Н.

- 3. Основные понятия и обозначения 1. Стоимостные:

- 4. 2.Показатели времени операции Время финансовой операции

- 5. 3.Показатели эффективности Процентная ставка (FV – PV) = I – процент

- 6. Учетная ставка (FV – PV) = D – дисконт

- 7. Задачи финансовой математики 1.Задача наращения (определения будущей

- 8. Задача наращения Дано: PV; i (d); n (t) Определить: FV = ?

- 9. Задача дисконтирования Известно: FV; i (d); n (t) Определить: PV = ?

- 10. Задача определения величины ставки Дано: PV; FV; n (t) Определить: i=?; (d=?)

- 11. Задача определения срока операции Дано:

- 12. Задача наращения по простой процентной ставке (i)

- 13. Формула простых процентов Срок больше года

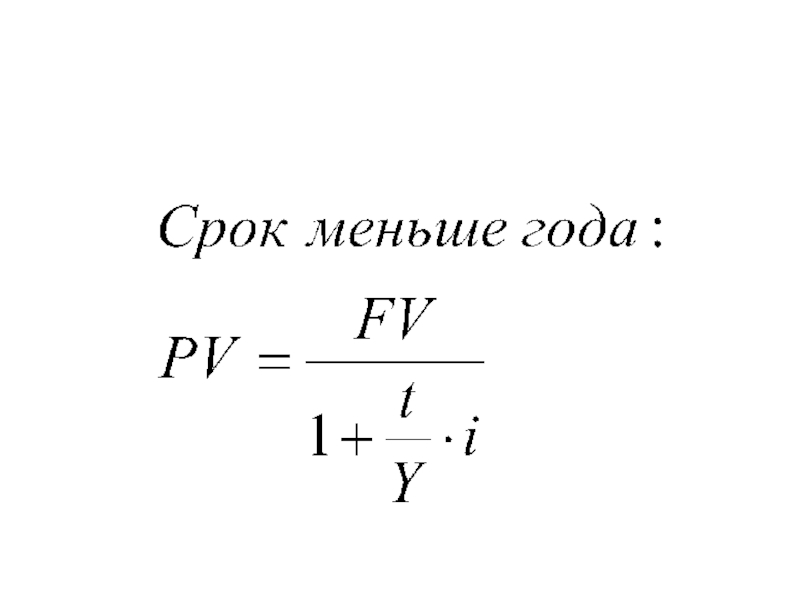

- 14. Срок меньше года (PV× i /Y)× t

- 15. Задача наращения по простой учетной ставке (d)

- 16. Cрок меньше года

- 17. Пример 1. Дано: PV = 10млн.

- 18. Пример 2. Дано: PV = 10млн.

- 19. Задача дисконтирования по простой процентной ставке

- 21. Пример 3. Дано: FV =

- 22. Задача дисконтирования по простой учетной ставке

- 23. Пример4 Дано: FV = 5млн.р.; d =

- 24. Задача определения ставки Дано: PV; FV;

- 25. Учетная ставка

- 26. Пример 4. PV = 5млн.р.; FV =

- 27. Определение срока операции Дано: PV; FV; i

- 28. Срок меньше года (t)

- 29. Пример 5. PV = 10млн.р.; FV=15 млн.р.;

- 30. Проблемы практики расчетов Определение срока для операций

- 31. Пример 6. Дано: PV =

- 32. Решение: а) точные проценты

- 33. Процентные начисления с использованием постоянного делителя (дивизора)

- 34. Пример 7 Постоянные суммы и сроки их

- 35. Эквивалентность простых процентных и учетных ставок

- 36. Простая процентная ставка эквивалентная простой учетной ставке

- 37. Простая учетная ставка эквивалентная простой процентной ставке

- 38. Пример 8. Дано: t = 3

- 39. Пример 9. Дано: PV1=100т.р.; n1 =

- 40. Сложные проценты

- 41. Задача наращения по сложной процентной ставке

- 42. Задача наращения по сложной процентной ставке

- 43. Период начисления меньше года (m-кратное начисление процентов)

- 44. Эффективная процентная ставка (1 + iэ) n

- 45. Вычисление номинальной ставки, начисляемой m-раз в год на основе эффективной ставки.

- 46. Пример 1. Дано: PV =

- 47. Пример 1. Продолжение б) FV

- 48. Непрерывное начисление процентов Множитель наращения: Где:

- 49. Будущая стоимость:

- 50. Пример 4. Дано: PV = 10т.р.

- 51. Наращение по сложной учетной ставке Срок операции больше года

- 52. Задача дисконтирования по сложной процентной ставке (математическое дисконтирование)

- 53. Пример 2. Дано: а)PV =

- 54. Задача дисконтирования по сложной учетной ставке

- 55. m-кратное начисление ставки fm –

- 56. Эффективная учетная ставка (1-dЭ)

- 57. Пример 3. Дано: FV

- 58. Определение величины сложных ставок

- 59. Определение сложной процентной ставки

- 60. Определение сложной учетной ставки

- 61. Определение срока финансовой операции

- 62. Определение срока финансовой операции при наращении по сложной процентной ставке

- 63. Эквивалентность процентной и учетной сложной ставки (начисление один раз в году)

- 64. Эквивалентность процентной и учетной сложной ставки (m-кратное начисление)

- 65. Эквивалентность простых и сложных процентных ставок, (m-кратное начисление)

- 66. Эквивалентность простых и сложных процентных ставок (m-кратное начисление)

- 67. Учет инфляции при определении эффективности финансовых операций

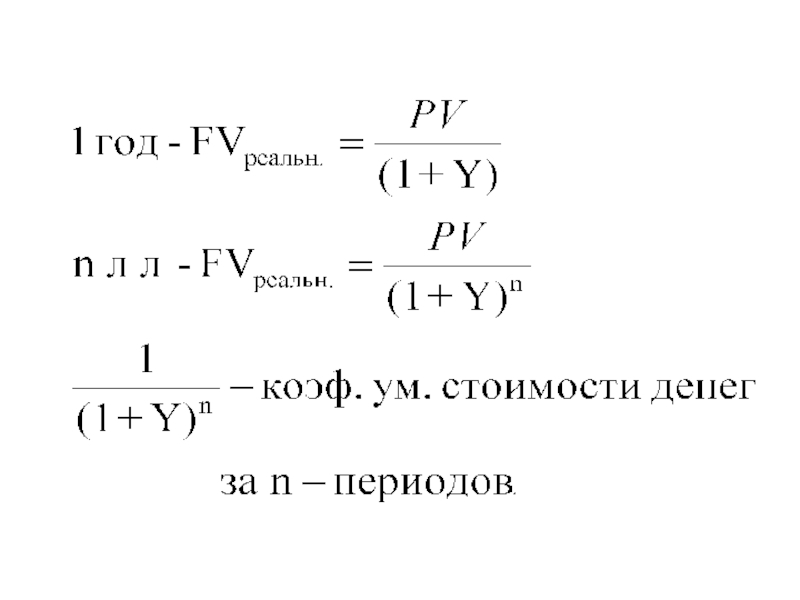

- 69. Исчисление будущей стоимости с учетом инфляции

- 70. Ставка фактической доходности

- 71. Пример 4 PV= 100т.р. i = 90%; Yгод = 50%

- 72. Пример 4. Продолжение

- 73. Планирование погашения задолженности

- 74. Расчеты по погашению потребительского кредита Возврат единовременным платежом

- 75. Планирование погашения задолженности Возврат несколько раз в году

- 76. Пример: PV=1.5млн.р. n = 2 года; j2= 10%;p =2

- 77. Наращенная стоимость этих платежей

- 78. Погашение долга равными суммами основного долга (1500:4=375)

- 79. Пример: PV=1.5млн.р. n = 2 года; j2= 10%;p =2

- 80. Погашение долга равными платежами

Слайд 2Литература 1.Статистика финансов, под ред. Салина В.Н. - М.: Финансы и статистика 2.Четыркин

Слайд 3Основные понятия и обозначения

1. Стоимостные:

present value (PV) - стоимость (капитал, денежная

future value – (FV)- стоимость (капитал, денежная сумма) на конец операции будущая, наращенная стоимость;

- Доход - изменение капитала за время финансовой операции,

(FV - PV);

- стоимость (капитал, денежная сумма) на начало")

Слайд 42.Показатели времени операции Время финансовой операции (период сделки) - время от начала

n - если срок финансовой операции больше года (измеряется в годах);

t – если срок финансовой операции меньше года (измеряется в днях);

Y – продолжительность года в днях (месяцах, кварталах).

- время от начала до окончания сделки")

= I – процент")

= D – дисконт")

Слайд 7Задачи финансовой математики

1.Задача наращения (определения будущей стоимости);

2.Задача дисконтирования (определения современной стоимости);

3.

4. Задача определения срока финансовой операции;

;2.Задача дисконтирования (определения современной стоимости);3. Задача определения ставки доходности;4.")

; n (t)Определить: FV = ?")

; n (t)Определить: PV = ?")

Определить: i=?; (d=?)")

Определить: n (t) = ?")

Слайд 12Задача наращения по простой процентной ставке (i) Дано: PV; i; n Определить:

PV⋅i = I – простые, декурсивные, обычные проценты (процентные деньги) за год

Срок 1 год: FV = PV+PV i= PV(1+i)

Срок 2 года: FV = PV+PV i +PV i= PV(1+2i)

…………………

Срок n - лет: FV = PV+PV i +…+ PV i = PV(1 + n i)

Дано: PV; i; n Определить: FV = ?")

(1+n⋅i) –")

× t = I – проценты за время операцииБудущая стоимость:")

Слайд 15Задача наращения по простой учетной ставке (d) Дано: PV; d; n

Дано: PV; d; n Определить: FV = ?")

Слайд 17 Пример 1. Дано: PV = 10млн. руб.;

Слайд 18 Пример 2. Дано: PV = 10млн. руб.;

Слайд 19Задача дисконтирования по простой процентной ставке (Математическое дисконтирование) Дано: FV; i

Дано: FV; i ; n (t)")

Слайд 21 Пример 3. Дано: FV = 1,5млн. руб.;

Слайд 22Задача дисконтирования по простой учетной ставке (Банковский учет) Известно: FV;

Известно: FV; d; n (t)")

Слайд 23Пример4 Дано: FV = 5млн.р.; d = 18%; n = 0,5года Определить: PV

Решение:

PV = 5(1 - 0,5 х 0,18) = 4,55млн.р.

D = 5 – 4,55 = 0,45млн.р.

Определить: i (d) = ?; Процентная ставка")

Слайд 26Пример 4. PV = 5млн.р.; FV = 7млн.р.; n=0,5 года; Определить

Определить: n (t) = ? Срок больше года")

")

i = 20%;б)i = 200%; Определить: n (t)= ?")

Слайд 30Проблемы практики расчетов

Определение срока для операций меньше года (t/Y):

Точные проценты –

Банковские проценты – t - точно по календарным дням; Y – условно (360 дней в году);

Коммерческие проценты - t и Y принимаются условно – 30 дней в месяце и 360 дней в году.

:Точные проценты – t и Y исчисляются")

Слайд 31 Пример 6. Дано: PV = 10т. руб.;

Слайд 32 Решение: а) точные проценты FV= 10 (1

точные проценты FV= 10 (1 + (365/365) х 0,1) =")

")

Слайд 34Пример 7

Постоянные суммы и сроки их хранения:

200т.р. – 25.05. – 07.07.

250т.р. – 07.07.-10.11.(126 дней)

170т.р. – 10.11. – 01.12. (21 день)

Процентные числа: 200х43=8600

250х126=31500

170х21= 3570

Дивизор:360/0,08=4500

I = (8600+31500+3570) / 4500 = 9,70т.р.

FV = 170 + 9,70 = 179,70т.р.

250т.р. – 07.07.-10.11.(126")

Слайд 38 Пример 8. Дано: t = 3 месяца; (коммерческие проценты)

а) d")

Слайд 39 Пример 9. Дано: PV1=100т.р.; n1 = 0

Слайд 41Задача наращения по сложной процентной ставке Период начисления один год Срок

1 год - FV = PV+PV i = PV(1+i)

2 года - FV = PV(1+i)+PV (1+i)i = PV(1+i)(1+i) = = РV(1+i)2

3 года - FV = PV(1+i) 2 +PV(1+i) 2 i = PV(1+i)(1+i)(1+i)=

= РV(1+i) ³

n лет - FV = PV(1+i)(1+i)……….(1+i) =РV(1+i)n

Слайд 42Задача наращения по сложной процентной ставке Период начисления один год Срок

1 год - FV = PV+PV i = PV(1+i)

2 год - FV = PV(1+i)+PV (1+i)i = PV(1+i)(1+) = PV(1+i)( 2

3 год - FV = PV(1+i) 2 +PV(1+i) 2 i = PV(1+i)³

n лет -

FV = PV(1+i)n

(1+i)n - множитель наращения

Слайд 43Период начисления меньше года

(m-кратное начисление процентов)

Jm – номинальная ставка, начисляемая m-раз

Продолжительность операции один год:

на конец первого периода начисления –

FV = PV+PVj/m= PV(1+j/m)

через m-периодов FV = PV(1+j/m)m

Продолжительность операции n - лет:

FV = PV(1+j/m) (m х n)

Jm – номинальная ставка, начисляемая m-раз в годПродолжительность операции")

n = (1+j/m)mn(1 + iэ) = (1+j/m)miэ = (1+j/m)m –1")

Слайд 46 Пример 1. Дано: PV = 10т.р. а) i=10% б) J2 = 10%;

i=10% б) J2 = 10%; в) J4")

Слайд 47 Пример 1. Продолжение б) FV = 10(1+0,1/2) 2 = 11,025т.р.

FV = 10(1+0,1/2) 2 = 11,025т.р. iэ =")

Слайд 48Непрерывное начисление процентов

Множитель наращения:

Где: δ - сила роста (номинальная ставка)

℮

℮ - основание натуральных логарифмов (2,718…)")

Слайд 50 Пример 4. Дано: PV = 10т.р. ; δ = 10% Определить: FV =

")

Слайд 53 Пример 2. Дано: а)PV = 10т.р.; n=0

PV = 10т.р.; n=0 б)20т.р.;n=4 i=10% Определить: Что")

Слайд 54Задача дисконтирования по сложной учетной ставке (банковский учет) Срок операции больше года Начисление ставки

Срок операции больше года Начисление ставки один")

Слайд 55m-кратное начисление ставки fm – учетная ставка, начисляемая m – раз в

= (1-f/m) m dЭ = 1- (1-f/m) m")

Слайд 57

Пример 3.

Дано: FV = 20т.р.; n = 5 лет; f4

Определить: PV = ?; dэ = ?

Решение:

PV = 20 х (1 – (0,05/4) 4x5 = 15,552т.р.

dэ = 1 - (1 – (0,05/4) 4 = 0,049 → 4,9%

")

")

")

")

Слайд 67Учет инфляции при определении эффективности финансовых операций (Iцен – 100) = Y(%)

= Y(%) – уровень")

")