- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Доходы и расходы предприятия презентация

Содержание

- 1. Доходы и расходы предприятия

- 2. Доходы организации

- 3. Классификация доходов

- 4. Доходы от обычных видов деятельности .

- 5. К прочим доходам организации относятся Прибыль, полученная

- 6. Величина доходов зависит в основном от

- 7. Расходы организации

- 8. Расходы организации По экономическому содержанию расходы организации

- 11. Для целей бухгалтерского учета при формировании производственных

- 12. Типовая номенклатура статьей затрат составляющих себестоимость

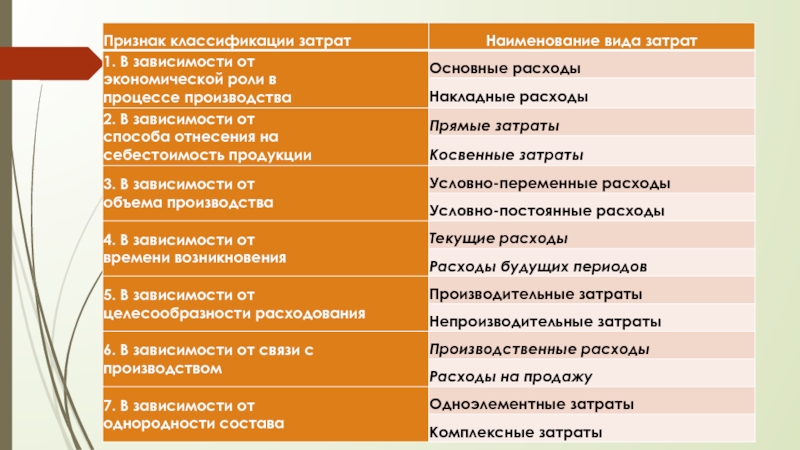

- 13. Финансовые методы управления расходами. Классификация затрат

- 14. Система бюджетирования представляет собой совокупность таких элементов,

- 15. Финансы предприятий: информационные потоки. Финансы предприятий

- 16. Планирование себестоимости Цель планирования себестоимости продукции

- 17. Показатели себестоимости продукции. Абсолютные и относительные.

- 18. Планирование расходов (затрат) В планировании применяется метод

- 19. Планирование расходов (затрат) Содержание и структура сводной

- 20. Управленческий учет и контроль над издержками предприятия

- 21. Планирование расходов (затрат) Планирование расходов и управленческий учет

- 22. планирование выручки Достоверное планирование выручки -

- 23. методы планирования выручки Метод прямого счета Расчетный метод Метод оценок

Слайд 4Доходы от обычных видов деятельности

. Под выручкой от продажи товаров, работ

и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Слайд 5К прочим доходам организации относятся

Прибыль, полученная организацией в результате совместной деятельности;

поступления от

продажи основных средств и иных активов;

кредиторская и депонентская задолженность, по которой истек срок исковой давности;

активы, полученные безвозмездно;

проценты, полученные за предоставление в пользование денежных средств;

поступления, связанные с участием в других организациях;

штрафы, пени, неустойки за нарушение условий договоров;

курсовые разницы.

кредиторская и депонентская задолженность, по которой истек срок исковой давности;

активы, полученные безвозмездно;

проценты, полученные за предоставление в пользование денежных средств;

поступления, связанные с участием в других организациях;

штрафы, пени, неустойки за нарушение условий договоров;

курсовые разницы.

Слайд 6Величина доходов зависит

в основном от объема реализованной продукции,

выполненных работ,

оказанных услуг, цен на них и дебиторской задолженности.

также от финансовой дисциплины покупателей продукции и потребителей работ и услуг.

Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости (возможности) производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками.

В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

также от финансовой дисциплины покупателей продукции и потребителей работ и услуг.

Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости (возможности) производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками.

В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

Слайд 8Расходы организации

По экономическому содержанию расходы организации делятся на материальные, трудовые и

денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отток денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Слайд 11Для целей бухгалтерского учета при формировании производственных затрат (расходов по обычным

видам деятельности)

должна быть обеспечена их группировка по следующим элементам

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

должна быть обеспечена")

Слайд 12Типовая номенклатура статьей затрат составляющих себестоимость

конкретного вида продукции, может

включать в себя:

сырье и основные материалы;

возвратные отходы (подлежат вычету);

покупные изделия и полуфабрикаты;

топливо и энергию для технологических целей;

заработную плату производственного персонала;

амортизацию основных средств;

отчисления на социальное страхование производственного персонала;

затраты на подготовку и освоение производства;

общепроизводственные затраты;

общехозяйственные затраты;

потери от брака;

прочие производственные затраты;

затраты на реализацию (продажу) продукции

сырье и основные материалы;

возвратные отходы (подлежат вычету);

покупные изделия и полуфабрикаты;

топливо и энергию для технологических целей;

заработную плату производственного персонала;

амортизацию основных средств;

отчисления на социальное страхование производственного персонала;

затраты на подготовку и освоение производства;

общепроизводственные затраты;

общехозяйственные затраты;

потери от брака;

прочие производственные затраты;

затраты на реализацию (продажу) продукции

Слайд 13Финансовые методы управления расходами.

Классификация затрат позволяет применять методы управления расходами, которые

подразделяются на административные и экономические.

К экономическим методам управления относят планирование (сметное) и бюджетирование.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат.

Смета составляется по элементам затрат. По каждому элементу, исходя из потребностей производства, с учетом использования факторов снижения себестоимости.

А совокупность затрат по элементам формирует валовые затраты, т.е. всего затрат на производство.

Слайд 14Система бюджетирования

представляет собой совокупность таких элементов, как

структура бюджетов, процедура формирования,

согласования, утверждение бюджета и контроль за фактическим исполнением.

В общем случае можно выделить следующие этапы постановки системы бюджетирования:

1) формирование финансовой структуры;

2) создание

3) разработка методик и процедур управленческого учета

4) разработка регламента планирования;

5) внедрение системы бюджетирования.

Пути снижения затрат: 1) анализ расходов на оплату труда,

2) расходы на содержание и эксплуатацию оборудования,

3) потери от брака, и

…..

…..

Слайд 15Финансы предприятий: информационные потоки.

Финансы предприятий опираются на информационные потоки. Принятие решений

основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за его выполнением.

Это информация содержится в бухгалтерской и статистической отчетности, договорах и соглашениях, коммерческих и расчетных документах и т.д. - постоянный объект работы финансиста. Сведения о финансовом положении дают возможность кредиторам, инвесторам, собственникам и другим пользователям информации (партнеры по бизнесу, государственные органы, общественность, сам персонал ) принимать соответствующие решения.

Основной перечень документов финансовой отчетности регулируются «Законом о бухучете», ПБУ 4/99, указаниями и инструкциями Минфина РФ: бухгалтерский баланс, отчет о прибылях и убытках, приложений к ним (отчет об изменении капитала, отчет о движении денежных средств); аудиторское заключение по необходимости, пояснительная записка. Формы утверждены Минфином. Годовая и периодическая отчетность с нарастающим итогом.

Должна отвечать требованиям достоверности и открытости информации, понятности отчетности лицам, принимающим на ее основе решения, полезности или значимости, полноты, последовательности, сравнимости, осмотрительности, нейтральности и др.

Это информация содержится в бухгалтерской и статистической отчетности, договорах и соглашениях, коммерческих и расчетных документах и т.д. - постоянный объект работы финансиста. Сведения о финансовом положении дают возможность кредиторам, инвесторам, собственникам и другим пользователям информации (партнеры по бизнесу, государственные органы, общественность, сам персонал ) принимать соответствующие решения.

Основной перечень документов финансовой отчетности регулируются «Законом о бухучете», ПБУ 4/99, указаниями и инструкциями Минфина РФ: бухгалтерский баланс, отчет о прибылях и убытках, приложений к ним (отчет об изменении капитала, отчет о движении денежных средств); аудиторское заключение по необходимости, пояснительная записка. Формы утверждены Минфином. Годовая и периодическая отчетность с нарастающим итогом.

Должна отвечать требованиям достоверности и открытости информации, понятности отчетности лицам, принимающим на ее основе решения, полезности или значимости, полноты, последовательности, сравнимости, осмотрительности, нейтральности и др.

Слайд 16Планирование себестоимости

Цель планирования себестоимости продукции — определение оптимального уровня затрат

на производство продукции с учетом рационального использования всех видов ресурсов: основных фондов, материальных, трудовых и финансовых средств.

Важнейшей задачей планирования себестоимости является выявление резервов снижения себестоимости.

Важнейшей задачей планирования себестоимости является выявление резервов снижения себестоимости.

Слайд 17Показатели себестоимости продукции. Абсолютные и относительные.

Абсолютные:

смета затрат на производство

- себестоимость всей

товарной продукции (обобщающий, суммирует абсолютные затраты на производство и реализацию продукции в разрезе калькуляционных статей).

- себестоимость единицы продукции (абсолютная сумму затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде).

- себестоимость единицы продукции (абсолютная сумму затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом периоде).

Слайд 18Планирование расходов (затрат)

В планировании применяется метод формирования плановой себестоимости на основе

сметы затрат.

Смета составляется по элементам затрат. По каждому элементу, исходя из потребностей производства, с учетом использования факторов снижения себестоимости.

Смета является базой для разработки баланса доходов и расходов предприятия, формирования оперативного финансового плана, платежного календаря, плана реализации продукции и прибыли. Составление сметы позволяет определить структуру себестоимости продукции, которая характеризуется определенным количественным соотношением ее элементов. Изучение структуры себестоимости продукции и ее динамики позволяет выявить источники и факторы снижения себестоимости.

Смета является базой для разработки баланса доходов и расходов предприятия, формирования оперативного финансового плана, платежного календаря, плана реализации продукции и прибыли. Составление сметы позволяет определить структуру себестоимости продукции, которая характеризуется определенным количественным соотношением ее элементов. Изучение структуры себестоимости продукции и ее динамики позволяет выявить источники и факторы снижения себестоимости.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется")

Слайд 19Планирование расходов (затрат)

Содержание и структура сводной сметы затрат – таб. 3.2

(Гаврилова)

Бурмистрова Л.М. Финансы организаций . Финансовое планирование на предприятии 2.2. Планирование расходов ( или Колчина Н.В. Финансы организаций гл. Основы организации финансов)

Расчет полной себестоимости продукции на планируемый год. Рассмотреть пример (7 шагов):

Расчет материальных затрат

Расчет затрат на оплату труда, включая социальный налог

Расчёт общей суммы затрат

Расчет затрат на производство валовой продукции (часть затрат отнесена на непроизводственнные счета)

Расчёт производственной себестоимости продукции (+ влияние «незавершенное производство» и «расходы будущих периодов»)

Расчет полной себестоимости

Расчет производственной себестоимости плановых остатков готовой продукции

Бурмистрова Л.М. Финансы организаций . Финансовое планирование на предприятии 2.2. Планирование расходов ( или Колчина Н.В. Финансы организаций гл. Основы организации финансов)

Расчет полной себестоимости продукции на планируемый год. Рассмотреть пример (7 шагов):

Расчет материальных затрат

Расчет затрат на оплату труда, включая социальный налог

Расчёт общей суммы затрат

Расчет затрат на производство валовой продукции (часть затрат отнесена на непроизводственнные счета)

Расчёт производственной себестоимости продукции (+ влияние «незавершенное производство» и «расходы будущих периодов»)

Расчет полной себестоимости

Расчет производственной себестоимости плановых остатков готовой продукции

Содержание и структура сводной сметы затрат – таб. 3.2 (Гаврилова)Бурмистрова Л.М. Финансы организаций")

Слайд 20Управленческий учет и контроль над издержками предприятия

Учет по центрам ответственности на

основе принципа бюджетирования

Всесторонний бюджет – сочетание производственного и финансового планов, выраженных в числовых показателях. В хорошо организованных системах управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Основной бюджет компании см. рис. 2.1. стр 35 Бурмистрова Л.М. Финансы организаций

Всесторонний бюджет – сочетание производственного и финансового планов, выраженных в числовых показателях. В хорошо организованных системах управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Основной бюджет компании см. рис. 2.1. стр 35 Бурмистрова Л.М. Финансы организаций

Планирование расходов и управленческий учет")

Слайд 22планирование выручки

Достоверное планирование выручки - одна из ключевых задач любой

компании. На основе этого плана будет строиться бюджет продаж, который повлияет на все остальные планы и действия компании

Общая сумма выручки включает:

-выручку от реализации товаров, продукции;

-выручку от выполнения работ и услуг;

-выручку от реализации прочего имущества.

Общая сумма выручки включает:

-выручку от реализации товаров, продукции;

-выручку от выполнения работ и услуг;

-выручку от реализации прочего имущества.