ЛЕКЦИЯ 3

Слайд 1

ЛЕКЦИЯ 3

Слайд 1

Слайд 4

Разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов МО

Слайд 7

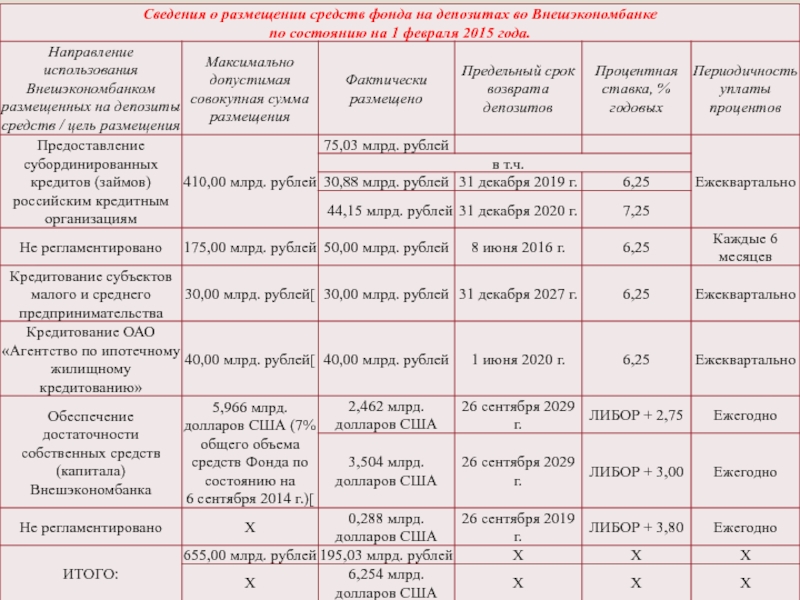

Слайд 9

Слайд 13

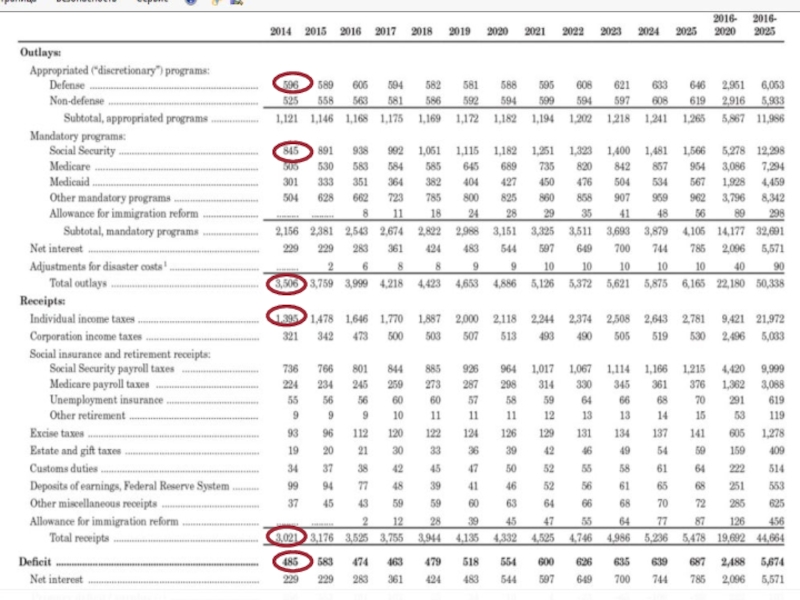

ВИДЫ ДОХОДОВ БЮДЖЕТОВ

Слайд 23

Слайд 24

Слайд 27

Индекс налогового потенциала - относительная (по сравнению со средним по Российской Федерации уровнем) оценка налоговых доходов консолидированного бюджета субъекта Российской Федерации, определяемая с учетом уровня развития и структуры налоговой базы субъекта Российской Федерации.

Индекс бюджетных расходов - относительная (по сравнению со средним по Российской Федерации уровнем) оценка расходов консолидированного бюджета субъекта Российской Федерации по предоставлению одинакового объема бюджетных услуг в расчете на душу населения, определяемая с учетом объективных региональных факторов и условий.

Слайд 29

ИНП = Налоговый потенциал субъекта/численность постоянного населения субъекта

Слайд 30

Слайд 32

Слайд 37

Слайд 38

* - утвержден распоряжением Правительства Российской Федерации от 15 июля 2014 г. № 1309-р

Слайд 39

Слайд 41

Задача 1.

Совершенствование системы распределения и перераспределения финансовых ресурсов между уровнями бюджетной системы Российской Федерации

Задача 2.

Сокращение дифференциации

субъектов Российской Федерации в уровне их бюджетной обеспеченности, содействие сбалансированности региональных и местных бюджетов

Задача 3.

Повышение эффективности управления государственными финансами субъектов Российской Федерации и муниципальными финансами

Подпрограмма 1.

Совершенствование системы распределения и перераспределения финансовых ресурсов между уровнями бюджетной системы Российской Федерации

Подпрограмма 2.

Поддержание устойчивого исполнения бюджетов субъектов Российской Федерации и местных бюджетов

Подпрограмма 3.

Содействие повышению качества управления региональными и муниципальными финансами

Основные направления развития межбюджетных отношений на период до 2020 года в рамках реализации Государственной программы Российской Федерации –

«Развитие федеративных отношений и создание условий для эффективного и ответственного управления региональными и муниципальными финансами»

Отдельный блок в рамках Программы повышения эффективности управления общественными (государственными и муниципальными) финансами до 2018 года

Слайд 42

Слайд 44

Решение о предоставлении бюджетного кредита с указанием сроков его возврата и размера принимает")

Классификация расходов бюджетов

Слайд 45

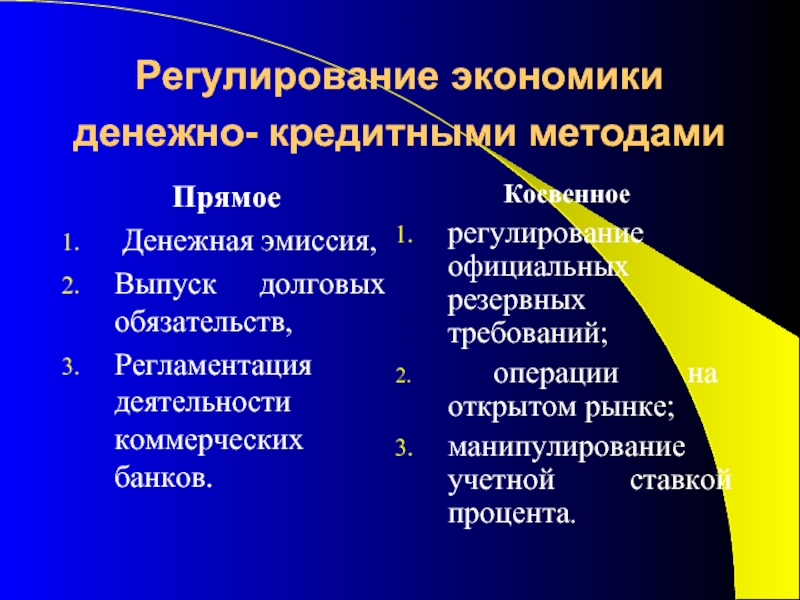

БЮДЖЕТНЫЕ ПРАВИЛА

Слайд 48

Сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета

Размер дефицита федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период.

Размер дефицита бюджета субъекта Российской Федерации не может превышать 15 процентов объема доходов бюджета субъекта Российской Федерации без учета финансовой помощи из федерального бюджета.

Размер дефицита местного бюджета не может превышать 10 процентов объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта Российской Федерации.

Слайд 49

Слайд 53

Слайд 59

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.

")