КУРС «МУНИЦИПАЛЬНОЕ УПРАВЛЕНИЕ»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности предоставления бюджетных услуг презентация

Содержание

- 1. Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности предоставления бюджетных услуг

- 2. Постатейное бюджетирование – метод финансирования, подразумевающий

- 3. Недостатки постатейного бюджетирования Нет взаимосвязи между бюджетными

- 4. Бюджетирование, ориентированное на результат (БОР) БОР

- 5. Преимущества БОР Повышение контроля за расходованием

- 6. Сравнительная характеристика модели постатейного бюджетирования и модели БОР (1)

- 7. Сравнительная характеристика модели постатейного бюджетирования и модели БОР (2)

- 8. Сравнительная характеристика модели постатейного бюджетирования и модели БОР (3)

- 9. Внедрение методов БОР на разных этапах бюджетного процесса

- 10. Особенности планирования бюджета при БОР Планирование «сверху

- 11. Ориентация на результаты при планировании

- 12. Распределение показателей по группам Показатели ресурсов

- 13. Критерии выбора показателей результативности и эффективности Уместность

- 14. Примеры индикаторов результативности бюджетных расходов

- 15. Элементы программно-целевого бюджета Цели, задачи бюджетной

- 16. Структура программы Описание услуг, потребителей Цели, задачи

- 17. Преимущества использования программного подхода в бюджетировании Четкая

- 18. Исполнение бюджета в условиях БОР

- 19. Расширение полномочий администраторов бюджетных средств Перераспределение ресурсов

- 20. Финансовые стимулы эффективного выполнения программ Выплата заработной

- 21. Нефинансовые стимулы эффективного выполнения программ Предоставление руководителям

- 22. Изменение системы отчетности Мониторинг программ Оценка программ Аудит эффективности

- 23. Эффективная система подотчетности Оценка программы – систематический

- 24. Мониторинг и оценка программ

- 25. Задачи оценки Корректировка содержания программы Активизация работы

- 26. Аудит эффективности (1) Основные элементы Проверка экономности

- 27. Аудит эффективности (2) Направления анализа Финансовые аспекты Финансовая отчетность Аспекты управленческой деятельности

- 28. Аудит эффективности (3) Предмет аудита Объекты аудита Виды аудита Ограничения аудита

- 29. Аудит эффективности (4) Основные этапы проведения аудита

- 30. Подготовка заключений, выводов и рекомендаций Критерии оценки

- 31. Внедрение БОР (1) Комплекс мероприятий по внедрению

- 32. Внедрение БОР (2) Комплекс мероприятий по внедрению

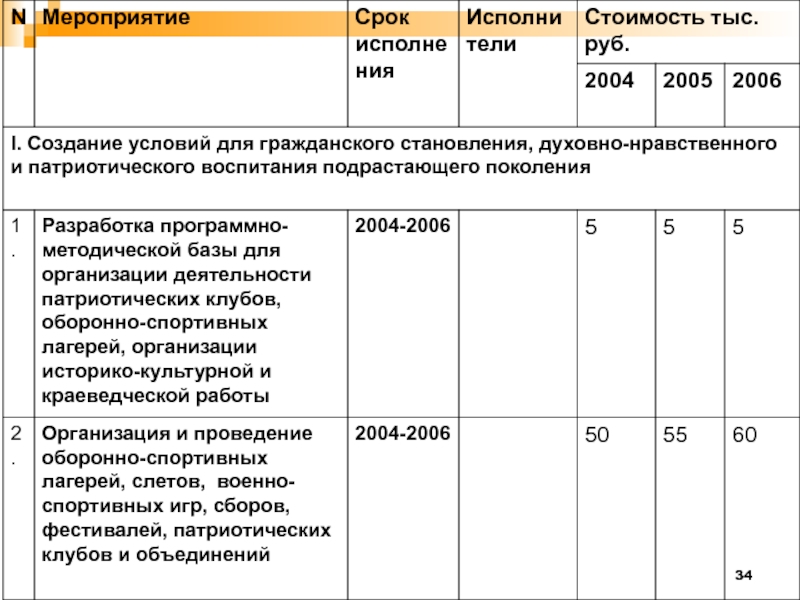

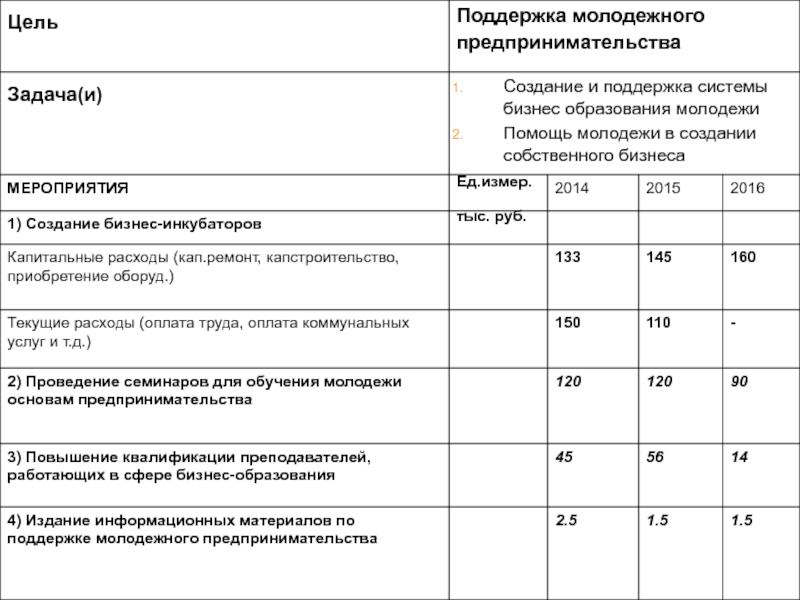

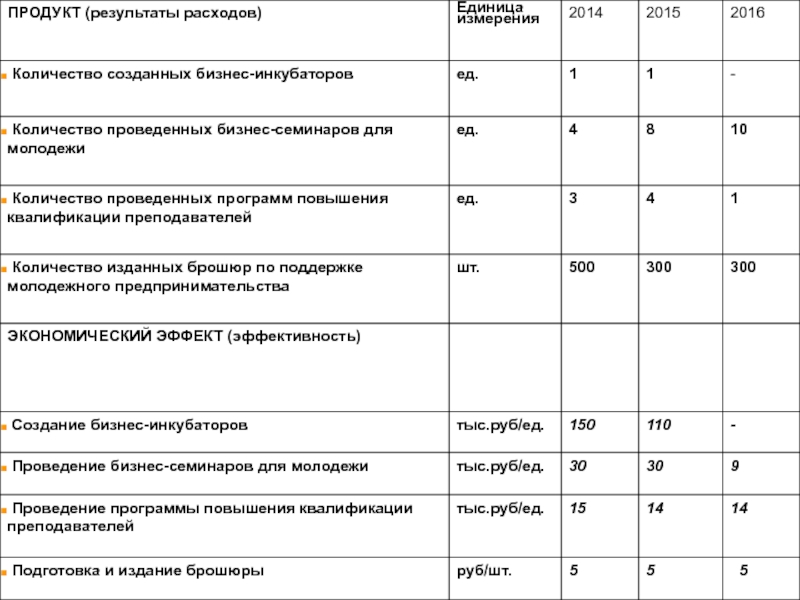

- 33. Городская комплексная программа «Молодежь города NN на 2014-2016 гг.»

- 35. Как составить бюджет, ориентированный на результаты? Пример расходной программы

Слайд 1Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности

предоставления бюджетных услуг

Слайд 2Постатейное бюджетирование – метод финансирования, подразумевающий детальное обоснование бюджетных расходов в

соответствии с бюджетной классификацией

Слайд 3Недостатки постатейного бюджетирования

Нет взаимосвязи между бюджетными расходами и результатами

Подавление инициативности нижнего

звена государственного управления, отсутствие стимулов к экономии средств

Слайд 4Бюджетирование, ориентированное на результат (БОР)

БОР – система формирования бюджета, отражающая

взаимосвязь между бюджетными расходами и результатами

БОР – система формирования бюджета, отражающая взаимосвязь между бюджетными расходами")

Слайд 5Преимущества БОР

Повышение контроля за расходованием бюджетных средств за счет использования

показателей результативности;

Установление взаимосвязи между результатами и необходимыми ресурсами, повышение обоснованности бюджетных заявок;

Возможность более эффективного распределения бюджетных средств между конкурирующими статьями расходов;

Повышение прозрачности бюджета, привлечение потенциальных инвесторов и повышение доверия населения к органам местного самоуправления

Установление взаимосвязи между результатами и необходимыми ресурсами, повышение обоснованности бюджетных заявок;

Возможность более эффективного распределения бюджетных средств между конкурирующими статьями расходов;

Повышение прозрачности бюджета, привлечение потенциальных инвесторов и повышение доверия населения к органам местного самоуправления

")

")

")

Слайд 10Особенности планирования бюджета при БОР

Планирование «сверху вниз»: от целей и задач

– к ресурсам

Среднесрочное планирование

Использование показателей результативности бюджетных расходов в процессе бюджетного планирования

Среднесрочное планирование

Использование показателей результативности бюджетных расходов в процессе бюджетного планирования

Слайд 11Ориентация на результаты

при планировании

Обоснование заявок на финансирование с помощью

показателей результатов, которых планируется достичь

Бюджетные ресурсы должны распределятся в зависимости от того, какой уровень расходов уместен для достижения запланированных результатов

Администраторы бюджетных средств (АБС) должны в рамках выделенного бюджета предложить соответствующий объем предоставления услуг, за предоставление которого они несут ответственность

Бюджетные ресурсы должны распределятся в зависимости от того, какой уровень расходов уместен для достижения запланированных результатов

Администраторы бюджетных средств (АБС) должны в рамках выделенного бюджета предложить соответствующий объем предоставления услуг, за предоставление которого они несут ответственность

Слайд 12Распределение показателей по группам

Показатели ресурсов

Показатели продукта (непосредственного результата)

Показатели экономичности использования

ресурсов

Показатели качества услуг

Показатели конечного результата

Показатели качества услуг

Показатели конечного результата

Показатели экономичности использования ресурсов Показатели качества услуг")

Слайд 13Критерии выбора показателей результативности и эффективности

Уместность использования показателя по отношению к

целям и задачам деятельности или сферы услуг

Четкая формулировка показателя

Простота для понимания и использования как внутренними, так и внешними пользователями

Сопоставимость

Возможность проверки

Эффективность затрат

Прозрачность

Статистическая обоснованность

Своевременность и регулярность

Четкая формулировка показателя

Простота для понимания и использования как внутренними, так и внешними пользователями

Сопоставимость

Возможность проверки

Эффективность затрат

Прозрачность

Статистическая обоснованность

Своевременность и регулярность

Слайд 15Элементы

программно-целевого бюджета

Цели, задачи бюджетной политики

Показатели результативности бюджетной политики

Описание мероприятий, необходимых

для достижения поставленных целей и задач

Финансовые ресурсы для достижения поставленных целей и задач

Финансовые ресурсы для достижения поставленных целей и задач

Слайд 16Структура программы

Описание услуг, потребителей

Цели, задачи

Мероприятия

Индикаторы выполнения программы

Показатели за предыдущие годы

Целевые значения

на предстоящий год

Целевые значения на 2,3 гг. реализации программы

Ресурсы

Расходы в предшествующем году

Бюджет на предстоящий год

Расходы на 2,3 гг. реализации программы

Риски, связанные с выполнением программы

Целевые значения на 2,3 гг. реализации программы

Ресурсы

Расходы в предшествующем году

Бюджет на предстоящий год

Расходы на 2,3 гг. реализации программы

Риски, связанные с выполнением программы

Слайд 17Преимущества использования программного подхода в бюджетировании

Четкая ориентация расходов на выполнение определенных

целей

Возможность мониторинга, контроля за выполнением программ через систему индикаторов реализации программ

Возможность мониторинга, контроля за выполнением программ через систему индикаторов реализации программ

Слайд 19Расширение полномочий администраторов бюджетных средств

Перераспределение ресурсов между программами

Перенос сэкономленных средств на

следующий бюджетный год

«Отрицательный перенос средств»

Выделение ассигнований в агрегированном виде

«Отрицательный перенос средств»

Выделение ассигнований в агрегированном виде

Слайд 20Финансовые стимулы эффективного выполнения программ

Выплата заработной платы в зависимости от результатов

работы

Выделение разовых премий

Увеличение финансирования организации в случае достижения запланированных результатов

Выделение разовых премий

Увеличение финансирования организации в случае достижения запланированных результатов

Слайд 21Нефинансовые стимулы эффективного выполнения программ

Предоставление руководителям большей гибкости в реализации программы

Включение

ожидаемых показателей результативности в договоры между администрацией города и организацией-исполнителем

Слайд 23Эффективная система подотчетности

Оценка программы – систематический анализ эффективности и результативности программы

с точки зрения соответствия первоначально заданным целям и задачам

Мониторинг – непрерывный обзор мероприятий программы и методов ее реализации

Мониторинг – непрерывный обзор мероприятий программы и методов ее реализации

Слайд 25Задачи оценки

Корректировка содержания программы

Активизация работы по выполнению программы

Анализ причин успехов и

неудач

Использование результатов оценки при разработке других программ

Привлечение внимания общественности

Привлечение дополнительного финансирования

Анализ разногласий среди исполнителей

Использование результатов оценки при разработке других программ

Привлечение внимания общественности

Привлечение дополнительного финансирования

Анализ разногласий среди исполнителей

Слайд 26Аудит эффективности (1)

Основные элементы

Проверка экономности использования средств

Проверка продуктивности использования ресурсов

Проверка результативности

деятельности по выполнению целей и задач

Проверка соответствия деятельности действующему законодательству

Проверка соответствия деятельности действующему законодательству

Основные элементыПроверка экономности использования средствПроверка продуктивности использования ресурсовПроверка результативности деятельности по выполнению целей")

Слайд 27Аудит эффективности (2)

Направления анализа

Финансовые аспекты

Финансовая отчетность

Аспекты управленческой деятельности

Направления анализаФинансовые аспектыФинансовая отчетностьАспекты управленческой деятельности")

Предмет аудитаОбъекты аудитаВиды аудитаОграничения аудита")

Слайд 29Аудит эффективности (4)

Основные этапы проведения аудита

Планирование проверки

Осуществление проверки

Подготовка отчета о результатах

проверки

Основные этапы проведения аудитаПланирование проверкиОсуществление проверкиПодготовка отчета о результатах проверки")

Слайд 30Подготовка заключений, выводов и рекомендаций

Критерии оценки эффективности

(что должно быть)

Фактические данные

(что установлено)

Сравнение

Заключения

(сравнение того, «что установлено» с тем,

«что должно быть»)

Выводы

(установление причин полученных

результатов заключений)

Рекомендации

(что необходимо сделать)

Фактические данные (что установлено)СравнениеЗаключения (сравнение того,")

Слайд 31Внедрение БОР (1)

Комплекс мероприятий по внедрению БОР (1):

разработка и формализация системы

целей, задач и показателей результативности;

разработка систем мониторинга;

внедрение системы ежегодных докладов о результатах и основных направлениях деятельности администраторов бюджетных средств;

реформирование порядка формирования и принятия региональных и муниципальных целевых программ;

распространение практики использования ведомственных целевых программ;

расширение полномочий администраторов бюджетных средств по оперативному управлению бюджетными средствами;

разработка систем мониторинга;

внедрение системы ежегодных докладов о результатах и основных направлениях деятельности администраторов бюджетных средств;

реформирование порядка формирования и принятия региональных и муниципальных целевых программ;

распространение практики использования ведомственных целевых программ;

расширение полномочий администраторов бюджетных средств по оперативному управлению бюджетными средствами;

Комплекс мероприятий по внедрению БОР (1):разработка и формализация системы целей, задач и показателей")

Слайд 32Внедрение БОР (2)

Комплекс мероприятий по внедрению БОР (2):

применение «концепции полной стоимости

услуги» при расчете стоимости программ;

реструктуризация бюджетного сектора;

стимулирование служащих органов власти к повышению результатов работы;

изменение организационной структуры органов государственной власти;

внедрение аудита эффективности;

привлечение общественности к участию в бюджетном процессе.

реструктуризация бюджетного сектора;

стимулирование служащих органов власти к повышению результатов работы;

изменение организационной структуры органов государственной власти;

внедрение аудита эффективности;

привлечение общественности к участию в бюджетном процессе.

Комплекс мероприятий по внедрению БОР (2):применение «концепции полной стоимости услуги» при расчете стоимости")